法人の決算から税務申告・納税を1人で完結

こんにちは。つなぐIP株式会社CEOの

朝倉 和彦です。

法人の決算を自分1人でできるのか、

気になったことがある人もいるの

ではないでしょうか?

今回、法人設立をして初年度の決算を

僕自身で行った経験を基に、法人税等の

計算から申告・納税まで、一連の手続き

をご紹介します。

法人設立前後で、決算を税理士に依頼する

か迷っている方、1人で決算することに興味

がある方向けに、お伝えができればと

思います。

前回「法人の決算を自分1人でできる

のか」ご紹介しました。

僕の経験がここで少しでも参考に

なれば幸いです。

初めに簡単な僕の自己紹介です。

2019年4月1日につなぐIP株式会社を

設立し、知的財産アドバイザー事業、

起業アドバイザー、自社メディアの運営

などを行っています。

決算から税務申告・納税までの主な流れ

決算から税務申告・納税までの主な流れは、

以下の通りです。

【決算から税務申告・納税までの主な流れ】

1.決算書の作成

2.法人税等の計算

①法人税

②法人住民税(都民税法人税)

③法人事業税

3.取締役会/株主総会での承認

4.法人税申告書の作成・納税

前回、1.決算書の作成についてご紹介

しましたので、続きをご紹介します。

なお、決算を1人で行う場合、こちらの本

が参考になりますので、ぜひお読みいただ

くことをお勧めします。

決算書の作成には、法人税等の計算が必要

となります。

その後は、会社法に則り、株主総会の決議

や法人税申告書の作成・納税を行っていき

ます。

少々複雑ですが、1つずつご紹介します。

法人税等の計算

法人税等の計算は、中々経験することでは

ないので、難しいかもしれません。

法人への税金として所得に対し、東京都の

場合、主に以下の税金が発生します。

【法人にかかる主な税金(東京都)】

・法人税

・法人住民税(都民税)

・法人事業税

※消費税については、資本金1,000万円未満で免除されている場合を想定していますので、記載していません。

(不動産取得税、固定資産税、償却資産税、自動車税・軽自動車税など、必要に応じかかる税金もあります。)

税率の計算は、業種や設立年度、所得に

応じて変化しますので、少々複雑です。

税率は、税務署から送付されてくる書類や、

国税庁のサイト、東京都主税局のサイトで

確認いただけますが、以下にご参考として

一例をご紹介します。

税率の計算がご自身で判断がつかない

場合は、税務署や税理士にご相談ください。

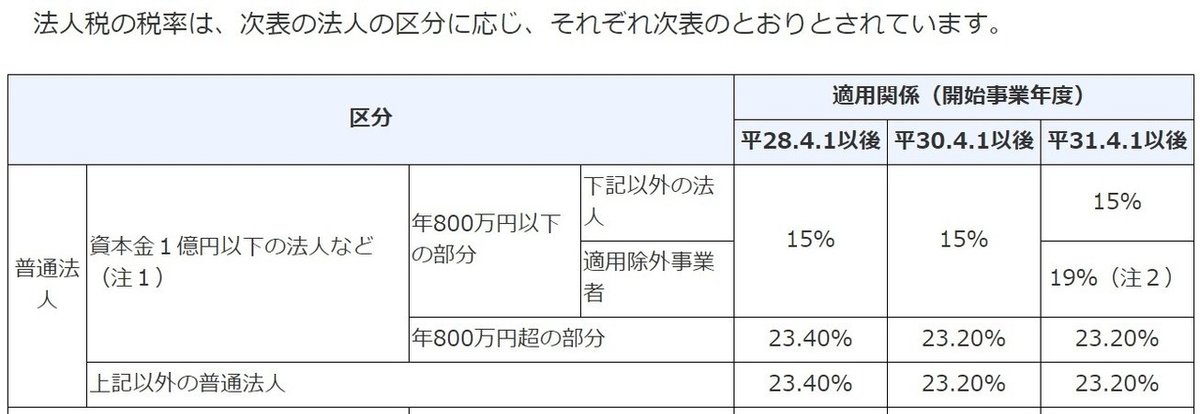

①法人税

(引用:国税庁サイト)

【法人税の税率】

(例)平成31.4.1に、資本金500万円の法人設立した場合

・年800万円以下の部分 15%

・年800万円超の部分 23.20%

※赤字の場合、法人税はかかりません。

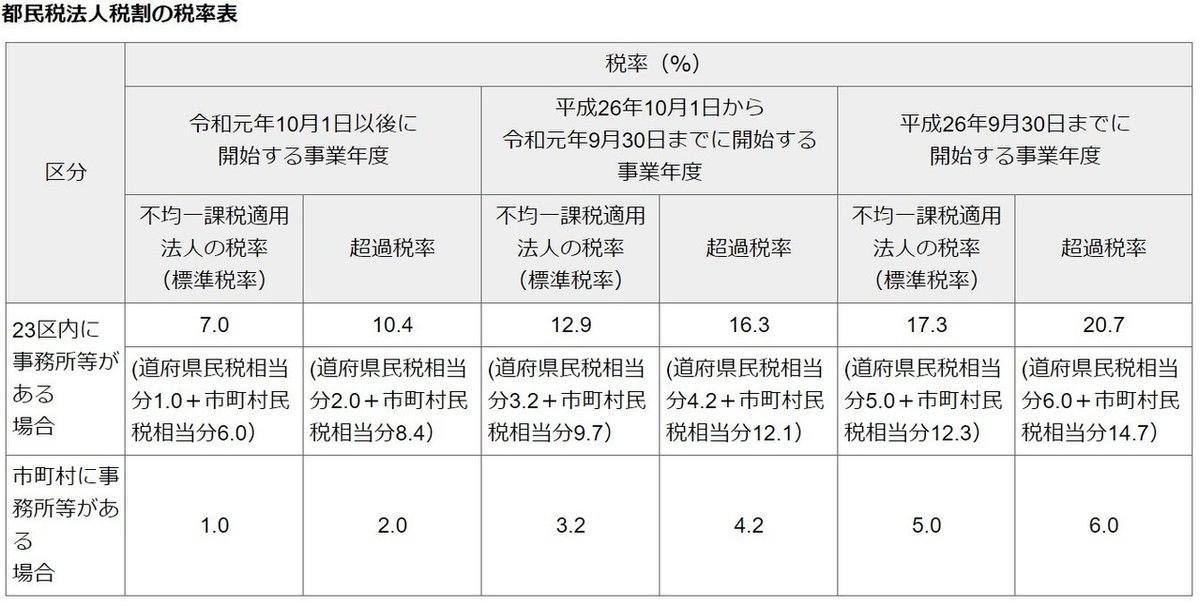

②法人住民税(都民税法人税)

(引用:東京都主税局サイト)

【法人住民税(都民税法人税)の税率】

(例)平成31.4.1に、資本金500万円の法人設立の場合

・標準税率 12.9

・均等割率 70,000円(50人以下)

※赤字の場合でも、均等割率の70,000円はかかります。

③法人事業税

(引用:東京都主税局サイト)

【法人事業税の税率】

(例)平成31.4.1に、資本金500万円の法人設立の場合

・年400万円以下の所得 3.4%

・年400万超800万円以下の所得 5.1%

・年800万円超の所得 6.7%

※赤字の場合、法人事業税はかかりません。

②法人住民税(都民税法人税)に関しては、

赤字の場合でも、均等割額として、70,000円

の納付が必要となるので、注意が必要です。

上記①~③の法人税の計算が完了したら、

最後に決算整理仕訳を入力します。

【仕訳(例)】

日付:2020-03-31(期末日)

【借方】

法人税、住民税及び事業税 ○○○○円

【貸方】

未払法人税等 ○○○○円

上記決算整理仕訳が完了したら、決算報告書

として以下を作成します。

(会計ソフトを利用して作成可能です。)

【決算報告書】

・貸借対照表

・損益計算書

・株主資本等変動計算書

・個別注記表

※会社法では事業報告書、事業報告に係る附属明細書も必要です。

3.取締役会/株主総会での承認

決算報告書が完成したら、取締役会または

株主総会を開催する必要があります。

ここで、決算書類に関して承認の決議を

行います。

ここは特に難しいことはないですが、

取締役会が設置されていない場合は、

株主総会を開催する必要がありますので、

しっかりと議事録を作成しておきましょう。

4.法人税等申告書の作成・納税

法人税等の申告と納付は基本的に、

決算の期末日より2ヶ月以内に行う必要

があります。

(3月決算の場合、5月末までに納付)

東京都の場合、申告先は以下の通り、

税務署と都税事務所となります。

【申告先(東京都の場合)】

・税務署(法人税)

・都税事務所(法人事業税・法人住民税)

※地域によって異なる場合があります。

税務署、都税事務所に提出する書類が

分かりづらいため、簡単にご紹介します。

・税務署(法人税)

提出する書類は、主に以下のとおりです。

【提出書類】

・決算書

・勘定科目内訳明細書

・法人税申告書(各種別表)

・法人事業概況説明書

・適用額明細書(必要な人のみ)

・都税事務所(法人事業税・法人住民税)

提出する書類は、主に以下のとおりです。

【提出書類】

・第6号様式

・各種明細書

上記のご参考として、法人税・法人事業税

・法人都民税等の様式のリンクを以下に

張っておきます。

(法人税申告書は、年度により様式が異なりますのでご注意ください。)

【法人税申告書:様式(平成31年4月から令和2年3月)】

【法人事業税・法人都民税等:様式】

上記提出書類の提出と共に、納税額の納税

が完了したら終了です。

書類で不安な点があれば、税務署や専門家

に確認をしてもらうといいと思います。

まとめ

ここまでお読みいただいた方はわかるかと

思いますが、税理士に頼らず1人で決算から

申告・納付するにはだいぶ労力がかかります。

特に決算書を作成して終わりではないので、

注意が必要です。

会計ソフトは決算書の作成までだったり

するので、1人で税務申告までしようと

思うと、途中で挫折する人も多いのかな

と思います。

業務に集中するのであれば、税理士など

専門家に依頼した方が、効率はいいです。

法人設立当初は、仕訳も多くないと思い

ますので、1人でできるかと思いますが、

不安な方は、税理士と顧問契約をして

いなければ、決算申告のみ依頼しても

いいと思います。

どちらにせよ、ただ丸投げするのではなく、

自分でやってみて理解をすることは大事

だと個人的には思っています。

以上、法人の決算から税務申告・納税を

1人で完結するまでを、自分の備忘録

踏まえて書いてきました。

僕の経験が少しでも参考になりましたら

幸いです。

最後までお読みいただき、

ありがとうございました。

起業予定の方には起業アドバイザー、

創業期のベンチャー・スタートアップの方へ

は知財アドバイザーなどのサービスや

セミナーなどを行っています。

気になることがありましたら、僕のSNSでも

結構ですので、お気軽にご連絡下さい。

この記事が気に入ったらサポートをしてみませんか?