カバー株式会社(5253) 2024/2Q 決算予想

はじめに

2023年11月9日に予定されているカバー株式会社2024/2Qの決算発表に向け、2023年7月~9月の資料がおおよそ出揃いました。

当記事ではプレスリリースやIR情報などの公開情報を基に、2024年3月期第二四半期の決算内容を予想していきます。

※当記事内で記載している内容は必ずご自身で正確性・信憑性をご精査ください。

また、当記事の内容によりいかなる不利益を被ったとしても一切の責任を負いません。投資をする際は必ず自己責任でお願いします。

2024年3月期 通期売上高見通し

会社予想:26,562百万円

前期比29.9%増収を予想

コンセンサス予想:27,750百万円

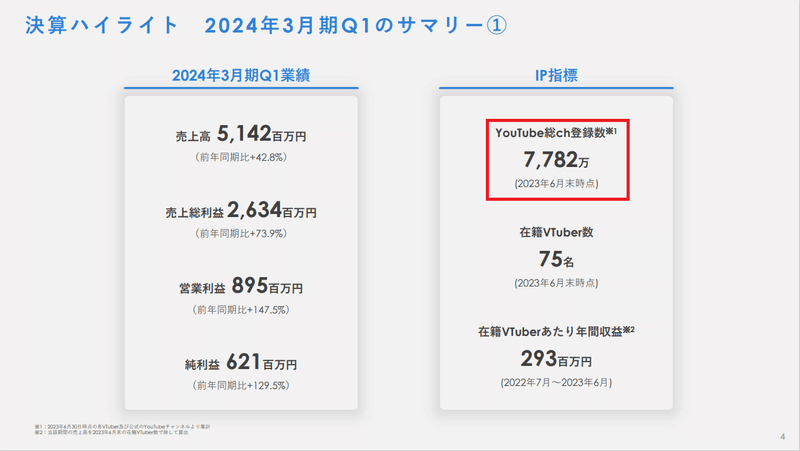

2024/1Q 売上高実績

通期売上高 実績進捗率19.4%

【補足】

2024/1Q時点の売上高進捗率が19.4%と低めの数字となっている主な理由と見解

(2024/1Q決算説明会書き起こし資料より要約)

・2024/1Qでは大型イベントを開催していないため「ライブ/イベント」の売上高が2023/4Qと比較して少ない

・「マーチャンダイジング」の売上は下半期に伸びやすい(アニバーサリー商品など)

・事業に季節性があるため業績進捗は想定通りである

楽曲による認知拡大、海外展開を推進

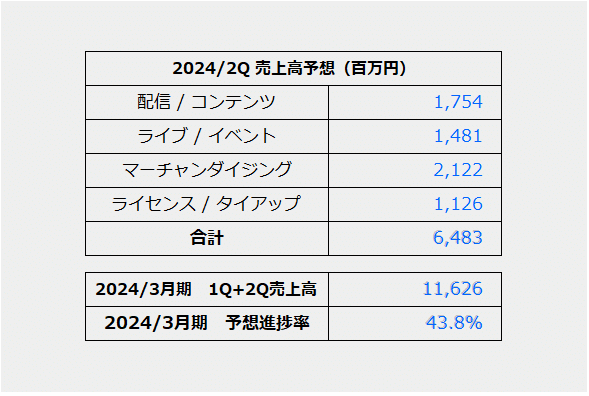

2024/2Q 売上高筆者予想

通期売上高 予想進捗率43.8%

各分野筆者売上高予想の内訳

筆者が予想した数字の内訳を記述します。

配信/コンテンツ分野

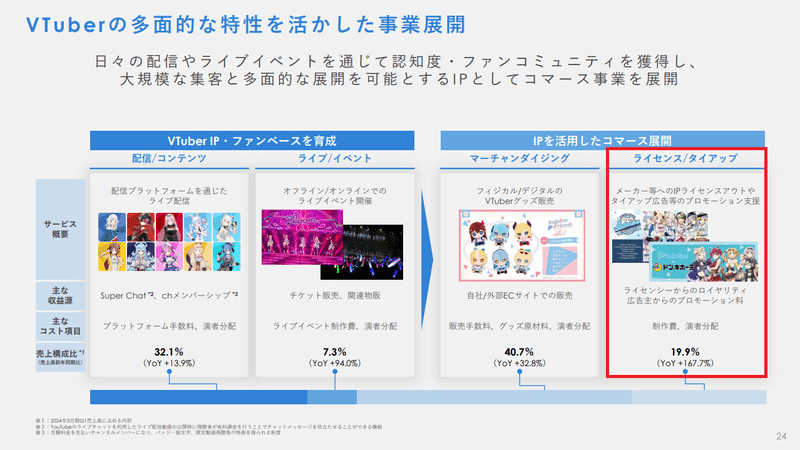

配信/コンテンツ分野の構成は主にYoutubeメンバーシップ、Super Chat、動画広告収入、音楽ストリーミングサービス上での販売収益となっている。※有価証券報告書(第7期)より引用

<2024/1Q実績を分析(前提条件の算出)>

2024/1Qにおける同分野の実績売上高は①約1,651百万円。

・Super Chat

2024/1Q(2023年3月~2023年5月)におけるSuper Chat売上高は②約252百万円(プラットフォーム手数料差引後)と推定。(PLAY BOARDより集計)

※分野売上高における想定割合:約15.3%

・Super Chatは毎月末締めで集計され、翌月末頃にYoutube側より振込が実施される。そのため集計期間を1Q/3-5月、2Q/6-8月、3Q/9-11月、4Q/12-2月とする。

・PLAY BORADのSuper Chat集計額は日々微妙に変化しているため目安値とする。(為替の影響?)

・Super ChatはYoutube側に手数料約30%が発生する。この他、AppleユーザーからのSuper ChatはApp Storeにも手数料が生じるが割愛。

YouTube チャットの Super Chat と Super Stickers を管理する

・メンバーシップ

秘密のベールに包まれるメンバーシップ売上高については引き続き皮算用試算となるが、2023年6月末のYoutube総チャンネル登録者数は約7,782万人。

仮に100人に1人がメンバーシップへ加入していると仮定した場合、加入者は約77.82万人。

よってメンバーシップ売上高は

77.82万人×月額料金490円×3ヵ月=③約1,143百万円と推定。

※分野売上高における想定割合:約69.2%

2024/1Q「配信/コンテンツ」分野における売上高予想と売上高実績の乖離は軽微であったため、おおよそのメンバーシップ売上高試算方法は合っているものと推定。

・動画広告収入、音楽ストリーミングサービス など

①分野売上高-(②Super Chat+③メンバーシップ)

①1,651百万円-(②252百万円+③1,143百万円)=④約256百万円

※分野売上高における想定割合:⑤約15.5%

<2024/2Q予想の内訳>

・Super Chat

2024/2Q(2023年6月~2023年8月)におけるSuper Chat売上高は⑥約262百万円(プラットフォーム手数料差引後)と推定。(PLAY BOARDより集計)

※分野売上高における想定割合:約14.9%

・メンバーシップ

2023年8月末のYoutube総チャンネル登録者数約8,302万人。同様に100人に1人がメンバーシップへ加入していると仮定すると、加入者は約83.02万人。

よってメンバーシップ売上高は

83.02万人×月額料金490円×3ヵ月=⑦約1,220百万円と推定。

※分野売上高における想定割合:約69.6%

・動画広告収入、音楽ストリーミングサービス など

2024/1Qにおける動画広告収入などの分野売上高割合は⑤約15.5%であったことから、2024/2Qにおける分野売上高割合も約15.5%程度となるよう調整する。

2024/2Q(⑥+⑦)/ 2024/1Q(②+③)=106.2%

④256百万円×106.2%=⑧約271百万円

※分野売上高における想定割合:約15.5%

・2024/2Q「配信/コンテンツ売上高」

⑥262百万円+⑦1,220百万円+⑧271百万円=約1,754百万円

以上の結果より、2024/2Q「配信/コンテンツ分野」売上高は約1,754百万円と予想。

想定上振れ・下振れ要因

・メンバーシップ等加入者割合の増減

・動画再生数増減等による広告収入の増減

ライブ/イベント分野

ライブ/イベント分野の構成はオフライン、オンラインでのチケット販売収益、イベントに際した物販収益及びイベントの様子を収録した映像ソフトウエアの販売収益等となっている。

※有価証券報告書(第7期)より引用

2024/2Q(2023年7~9月)の主なライブ/イベント事業について

<チケット・現地物販関連>

・2023/07/03:hololive English 1st Concert -Connect the World-

開催形式:現地・オンライン

現地:約5,000円×約5,000人

オンライン:6,500円×約25,000人

想定売上高:約187百万円(現地物販売上含む)

・2023/07/07:hololive 5th Generation Live “Twinkle 4 You”

開催形式:現地・オンライン

現地:約8,800円×約2,500人

オンライン:6,500円×約10,000人

想定売上高:約83百万円(現地物販売上含む)

・2023/07/15:Protolive#2 〜ヤマトファンタジア〜

開催形式:オンライン

オンライン:3,300円×約10,000人

想定売上高:約66百万円(物販売上含む)

・2023/08/26-27:ホロライブ・サマー2023

開催形式:オンライン

オンライン:5,500円×約50,000人

想定売上高:約247百万円

・2023/09/13:Blue Journey 1st Live「夜明けのうた」

開催形式:現地・オンライン

現地:約8,800円×約8,000人

オンライン:6,500円×約50,000人

想定売上高:約377百万円(現地物販売上含む)

「チケット・現地物販関連」合計約962百万円

<オンライン物販・映像ソフトウエア関連>

・2023/06/28発売:猫又おかゆ 1st Live.『ぽいずにゃ〜しんどろーむ』

・2023/07~08発送:沙花叉クロヱ in マクセル アクアパーク品川 受注グッズ

・2023/08発送:Blue Journey 1st Live「夜明けのうた」 先行グッズ

・2023/08/30発売:Hoshimachi Suisei 2nd Solo Live “Shout in Crisis”

・2023/08~09発送:hololive 4th fes & SUPER EXPO2023 受注グッズ

「オンライン物販・映像ソフトウエア関連」合計約521百万円

・「猫又おかゆ 1st Live.『ぽいずにゃ〜しんどろーむ』」は1Q期間(6月)の発売であるが、パブリッシャー等(他社販売サイト)を通じての販売がメインであるためPLへの売上高計上は2024/2Qになると予想。

・グッズ販売想定売上高の詳細については本記事では割愛。

以上の結果より、2024/2Q「ライブ/イベント分野」売上高は約1,481百万円と予想。

想定上振れ・下振れ要因

・各ライブ、イベントにおける想定オンライン参加者数の乖離

・各グッズ、映像作品における想定売上高の乖離

・hololive English 1st Concertにおける現地チケット想定価格の乖離

マーチャンダイジング分野

マーチャンダイジング分野の構成はEC(Electronic Commerce:電子商取引)での商品販売収益となっている。

※有価証券報告書(第7期)より引用

自社企画ブランド「hololive friends with u」販売状況について

2022年12月より販売を開始した「hololive friends with u」の販売数は堅調に推移。2024/1Q決算説明資料を参考とすると、2024/2Qに寄与するのは約133百万円と推定。

2023年3月期のデータでは、マーチャンダイジング分野の売上高推移は1Qと2Qでほぼ同水準(1.4%増)である。

よって今期においても同様の傾向が継続すると想定し、2024/2Q「マーチャンダイジング分野」売上高は約2,122百万円と予想。

想定上振れ・下振れ要因

・記念グッズの販売数および販売単価の増減

ライセンス/タイアップ分野

ライセンス/タイアップ分野の構成はライセンスアウトの対価としてのロイヤリティ収益及び広告出稿企業やメディアからのプロモーション料・出演料収益となっている。

※有価証券報告書(第7期)より引用

・2023/1Q-4Qおよび2024/1Qの売上高について

2023/1Q:382百万円

2023/2Q:439百万円(対1Q +14.9%)

2023/3Q:878百万円(対2Q +50.0%)

2023/4Q:976百万円(対3Q +11.2%)

2024/1Q:1,023百万円(対4Q +4.8%)

2023/3Qを除き、各四半期成長率は約10%前後となっている。

2024/2Qにおいても同水準を維持するものと予想する。

1,023百万円×+10%=約1,126百万円

以上の結果より、2024/1Q「ライセンス/タイアップ分野」売上高は約1,126百万円と予想。

想定上振れ・下振れ要因

・コラボレーション(案件)数および契約単価の増減

まとめ

各分野予想の所感

「配信/コンテンツ」および「マーチャンダイジング」における予想売上高は一定の正確性が確保されるものと想定。

一方、7月から9月は新規大型イベントが複数開催されたことから「ライブ/イベント」における予想売上高は乖離が生じる可能性が高い。

「ライセンス/タイアップ」は案件数や契約単価の変動次第でいかようにも変化するためどのような数字となるかは不透明であるが、上場に伴う企業価値向上の側面からしても一定の売上高を確保できると予想。

全体的には保守的に見積もったつもりではあるので、更なるアップサイドも期待できる。

第二四半期決算注目ポイント

2024/2Q決算で特に注目するポイントはやはり複数開催された新規大型イベントだ。

「hololive English 1st Concert」をはじめ、「ホロライブ・サマー2023」、「Blue Journey 1st Live」は今後も継続した開催が期待され成長の鍵を握る可能性が高い。

また、7月には開発を進めるメタバース技術を活用したバーチャルライブ「Protolive#2 〜ヤマトファンタジア〜」が開催され反響を呼んだ。まだ事業の全貌を掴めないメタバース事業であるが、VTuberとメタバースの親和性を活かすことが事業拡大に繋がる可能性は十二分にある。

海外事業について

第一四半期決算説明会において谷郷代表取締役社長より「今までは海外展開をあえてセーブしていた」とのコメントがあり、今後の海外集客について期待が持てる発言であった。7月3日に開催された「hololive English 1st Concert」が更なる事業拡大の契機になることを期待したい。

一方、同業他社であるANYCOLOR株式会社の第一四半期決算(2023年9月14日発表)では国内事業の進捗は順調なものの、海外事業の成長に課題を感じさせる内容であった。これが業界全体の傾向であるのか、もしくは一企業の傾向であるのか注目が集まる。

営業利益について

2024/1Qの営業利益は8億9,500万円、営業利益率は17.4%。

決算説明会において、「スタジオ資産の償却費、新オフィス家賃などの固定費の増加により、営業利益率は一時的に調整している」と発言があることから、2024/2Qの営業利益率は1Qと比較し向上すると予想。

また「高利益のサービス領域が伸びやすい下半期においては、年間の営業利益率も改善していくものと見込む」との発言があることから、年間を通しての営業利益率は徐々に向上していく想定である。

今後は長期の目標としている営業利益率30%に近い数字をいかに確保していけるかが中期的なポイントとなる。

最後に

上場後、連日東証グロース市場売買代金の上位銘柄として顔を出していることから個人投資家の注目度も高いカバー株式会社。

同業他社であるANYCOLOR株式会社は2023/2Q決算発表時にグロース市場からプライム市場へ区分変更の発表をしたことから、今後はカバー株式会社にも同様の注目が集まる。

グロース指数は年初来安値を更新し非常に厳しい展開が続いている中、発表される決算がどのような市場評価を受けるのか適切に見極めたい。

細かな情報はX(旧ツイッター)に投稿していきます。

よろしければフォローのほどよろしくお願いします。

X(旧ツイッター):@karuta_54

この記事が気に入ったらサポートをしてみませんか?