N起業(非営利型起業) その4 ~営利と非営利の決定的な違い~

先日、とあるまちの市民活動担当の行政職員さんとお話していると、途中から、「市民活動」は「ボランティア」であるという前提のもとで話されていることがわかりました。「あらまあ。。。」と思いながら、ちょっと違うのですよ。と解説させていただきましたが、行政のその部署の方でもまだ勘違いがあることに驚きました。市民活動はボランティアでもよいですが、そうでなくてもよいのです。むしろ活動を継続していくには、ボランティアでない方が望ましいのです。

「市民活動」という言葉とそれを担う「市民活動団体」という言葉がありますが、その「市民活動団体」のことを「NPO」と呼びます。実はNPOはもっと幅が広いものですが、長くなるのでそのあたりの説明はまた後日。(「NPO法人」はNPOのうちのひとつの法人格です。NPO法人だけをNPOと呼ぶのではありません。とだけ言っておきます)

この作文では、NPO型の活動を始めることを「N起業(非営利型起業)」と呼ぶことにしていますが、前回の【その3】お話で、「B営利型組織」と「N非営利型組織」の違いの1つ目、目的と手段が逆転しているお話をしました。

今回は2つ目の違いをご説明します。

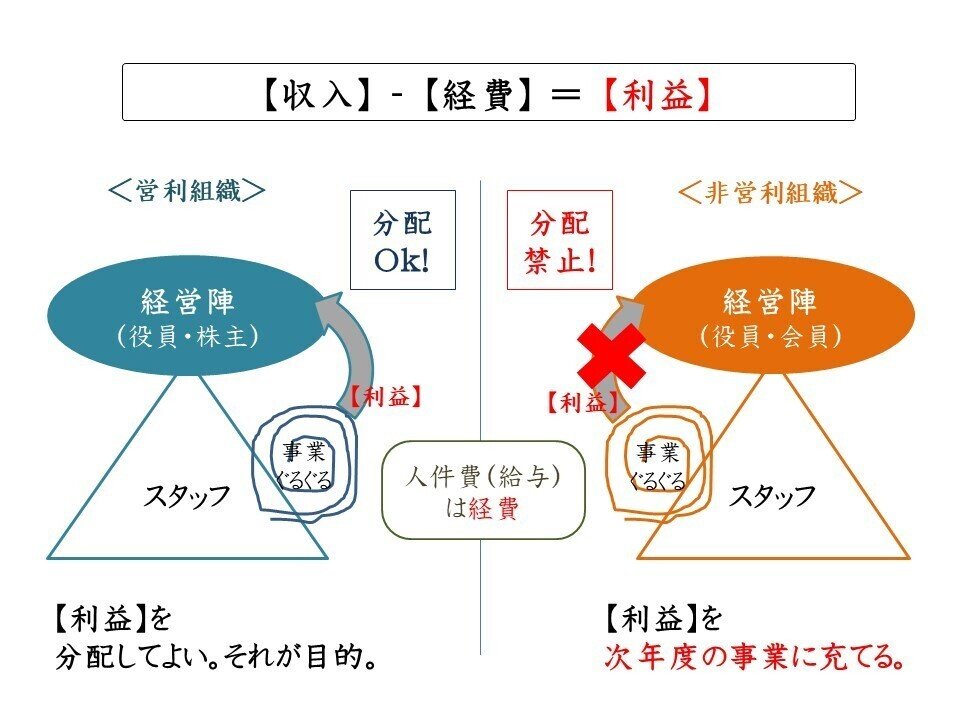

2つ目の違いは、利益の分配が禁止されているということです。上記の表をご覧いただければわかりますが、それ以外は条件として「B営利組織」と「N非営利組織」の差はありません。

よく「非営利って稼いだらあかんねやろ?」とか「あんまり稼いだらあかんねやろ?」とか「ボーナスなんかもってのほかやろ?」とか聞かれたりしますが、全部まったく問題ありません。たっぷり稼いでもよいし、ボーナスも出してよいのです。そもそも「あんまり稼いだら。。。」ってそんな曖昧な基準あるはずないがな。「N非営利組織」の代表選手は市役所などの行政組織です。職員のみなさんは、ちゃんと給与もボーナスもらってますよね。

とにかくこういった条件面での両者の違いは、利益の分配をしてよいかどうかだけです。では「利益の分配」ってなにか?という話ですが、【その2】を読まれた方はすでにおわかりかと思いますが、利益の分配とは、団体の構成員(労働者ではない)に、余剰利益を配るということです。

順を追ってご説明しますね。まず、【利益】とはご承知の通り【収入】から【経費】を引いた残りを指します。

「B営利組織」においても「N非営利組織」においても、上図のように、意思決定権を持つ経営陣がいます(上図の○)。B組織の場合は、株主と役員です。N組織の場合は、会員と役員です。どちらの組織においても、この意思決定を持つ人々がこの団体の主体(構成員)です。そうなんです!会社の構成員とは出資者つまり株主さんのことなんです。そして、この構成員のことを「社員」と呼びます。

つまり、【構成員】=【経営陣】=【社員】なのです。

※【その2】でも書きましたが、スタッフ(従業員)のことを社員と呼ぶのは本当は間違っています。(あ、その人が株主でもあるなら間違ってないです)

そして、この意思決定権をもつ方々(構成員)が総会を開くなどして、事業内容を決定し、その事業を実施するにあたり、スタッフを雇用します。構成員が自ら働く場合ももちろんあります。ここまで、B組織でもN組織でもまったく同じです。

そして、雇用されたスタッフが実働部隊となって事業を実施し、収入と支出を繰り返し、利益を生みます。この際、自分たちが働いた分の人件費ももちろん支出として計上します。つまり人件費は「経費」ですよね。ここにもよく誤解があります。多くの方は給与は「利益」の中から支払われていると勘じ違いされています。これは違います。人件費は、事業を実施するのに必要な「経費」です。それらも差し引いて残ったものを「利益」と呼びます。ここもB組織でもN組織も全く同じです。

どちらの組織においても、人件費という「経費」をいくら計上するかは、各組織で決めれば良いことです。外部からなんら規制されるものではありません。つまり、N組織においても、給与やボーナスをいくらにするかは、外部からとやかく言われる筋合いはないということです。

※ここでひとつ注意されたいのが、雇用されているスタッフ(△の人)は組織からすると外部の人間であるという点です。先程も述べましたが、組織の「構成員」とはあくまでも上図の○の中にいる人です。つまり、B組織においては株主さんであり、N組織においては会員さんです。そして、それぞれの総会において、役員を選出するという構図もまったく同じです。

そして、このあとが重要です。いよいよB組織とN組織の差が出てきます!事業によって生まれた「利益」をどうするのか。です。

「B営利組織」においては、その利益を先程の意思決定者、つまり構成員に分配することができます。これを「株主配当金」「役員賞与」といいます。しかし、利益のすべてを分配してしまっては、次年度の事業活動が困ってしまいますので、一部は事業資金として図の△の方に残します。これを「内部留保」と言います。B組織においては、「株主配当金」などの○の方へ分配するお金と、次年度の事業資金である△に残す「内部留保」のバランスをどうするのか?という議論が毎年度繰り広げられるのです。

一方、「N非営利組織」においては、この○への分配が禁じられています。つまり、会員への配当金や役員への特別手当のようなものを配ってはいけないのです。ですので、余剰利益はすべて「内部留保」します。つまり、次年度の事業に当てられるのです。ここが決定的な違いなのです。だって、【その3】でお話したとおり、N組織は「事業が目的」です。それを継続するために利益を求めるのです。

逆に、「B営利組織」は「利益分配が目的」です。利益を分配して儲けることが目的なのです。ここでお気づきでしょうか?ここでいう「利益」ってだれのための利益でしょうか?稼いだ利益はだれの元に届けられるかというと、そうです!構成メンバー、つまり株主と役員という経営陣なのです。

いやいや、それでも当然、たくさん売上をあげ、組織に利益をもたらせば、経営陣だけじゃなく、そのスタッフたちも報われますよね。たくさん稼げば、翌年の給与が上がったり、ボーナスが多くなったりしますよね。これをモチベーションとして頑張って働くのはとても美しいことだと思います。

これこそが営利組織におけるスタッフの醍醐味!利益追求をすることの意味だと考えておられる方も多いかもしれませんが、このモチベーションは、実は「N非営利組織」でも有効です。上図の△における【収入】と【支出】のからくりは全く同じですし、稼いだ分スタッフの給与やボーナスに反映させることはN組織でもまったく同じようにできるんです。

繰り返しになりますが、両者の違いは、人件費を含めた経費を支払った上で、さらに余った利益をどうするかだけなんです。

本来、B組織は構成員(経営陣)がスタッフ(従業員)に働いてもらい、そこで生まれた利益を得る(不労所得)。そのために作られた組織なのです。

しかし!誤解のないように言っておきますが、特に近年は、スタッフの労働条件をより良くしていこうという流れがありますし、良い会社(ホワイトカンパニー)と呼ばれる組織には、そういう意味で、とてもよい風土が育っています。ですので、いわゆる構成員(経営陣)だけの利益を追求するという生粋の「B営利組織」というのは減っていると思いますし、そう信じたいですが、本来の「B営利組織」の意味を理解していただいた方が、「N非営利組織」との違いが明確になると思い、あえて、くっきりとした説明をしています。

いかがでしょう?「利益分配の禁止」の意味が伝わったでしょうか?

付け加えると、現在の「N非営利組織」では、ほとんどのスタッフが構成員(会員)であることが多く、そういう意味では、スタッフ自身が事業内容や自分たちの給与なども決める「意思決定者」も兼ねていることが多いので、経営陣とスタッフの溝のようなものは生まれにくいのではないかと思います。

しかし!とにかくN組織は、ぼくも含めて、まだ稼ぐのが下手くそだと思います。「あまり稼いではいけない」と思われている社会的な認識もそれを手伝っていると思います。さてさて、これをなんとかしたいと思います。

今回はここまでです。また、次回NPOについての詳しいお話ができればと思います。ありがとうございました!

この記事が気に入ったらサポートをしてみませんか?