「自由と平等」をめざす共働き夫婦の家計管理メソッド

1年以上前に書いたこちらの記事が、地味に読まれ続けている。共働き夫婦が共益費を銀行口座で管理するにあたってのHow toを具体的に書いたものだ。

たくさん読んでいただいて非常にありがたく、同じような考え方の夫婦には推したいライフハックなのだが、どの夫婦にもハマるものではない。今回は"How"の根底にあるふたりの夫婦としての価値観と、それをベースにどうしくみづくりをしたかを詳しく書いていく。

方針は「自由と平等」

結婚前に同棲するにあたって、わたしたちは以下の方針で合致した。

・ふたりで使うお金はすべて透明化して、きれいに折半する(平等)

・それ以外のお金は各々のものとして、使い方に口出ししない(自由)

「きれいに折半する」、すなわち共益費の負担において収入差は加味しないということである。同棲をはじめてからの約2年のあいだでお互いの昇進や転職もあり、夫のほうが収入が多いこともその逆もあったが、キャリア選択は本人の自由と責任と考えているので、方針は変えていない。ただし、今後、子供ができて育休取ったりしたら状況に応じて変えるかもしれない。

共益費で何か買いたいときは事前申請することにしている。また「万が一別れる時は、共益費として貯めているお金はきれいに分割する」ことも同棲前に取り決めておいた。

こうした方針がすりあったうえで、最も合理的な手段として、共益費だけを共有口座で管理する方法を選んだのである。

徹底的に自動化・見える化

共有口座を使った家計管理のしくみは、徹底して自動化・見える化している。

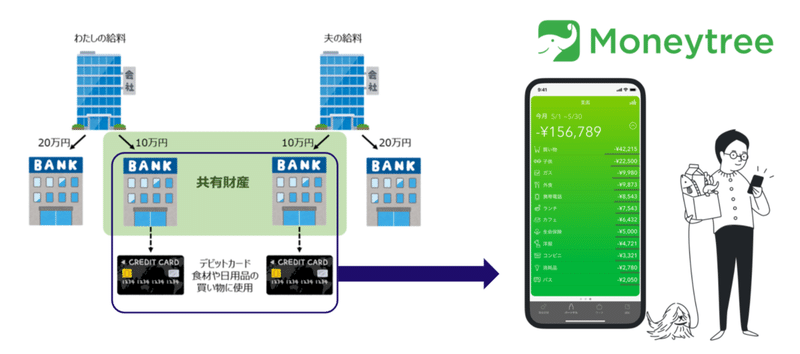

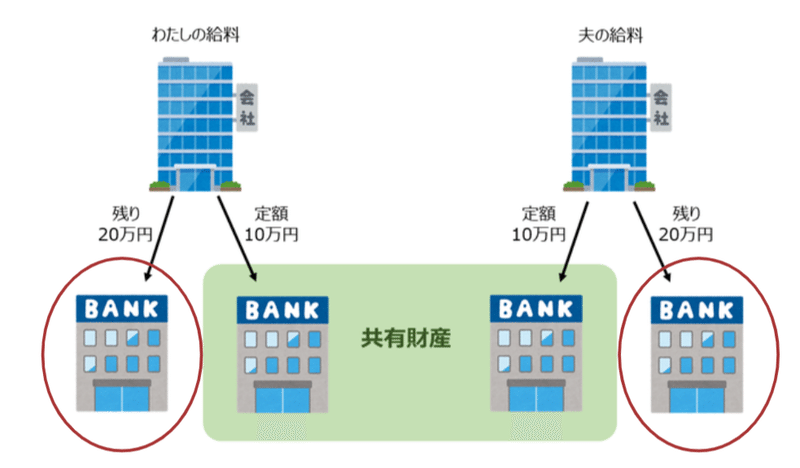

共益費用の口座をお互いの名義でふたつ持ち、そこに紐づけされたクレジットカードでふたりの生活費を決済する。それらの口座とクレジットカードはMoneytreeと連携している。(詳しくは前述のnoteを読んでください)

家計管理にかかる時間もコストなので、「平等」の方針に沿って、どちらかに負担がよらないように、Moneytreeで自動化してざっくり管理している。細かく費目別に家計簿を管理したほうが、節約や貯蓄はできるだろうが、そもそも家計管理を業務として発生させないことを優先している。

家庭運営がうまくいくためのこのしくみ上のポイントは、共有口座ではなく個人口座にあると考えている。個人口座のお金の使い方に口出しこそしないが、わたしたちはお互いの収入・貯蓄額をオープンにしている。

共益費以外を個人管理にした際デメリットとして「実は貯蓄ないのでは?浪費しているのでは?」という疑念が発生するが、それを払拭する。互いの自由は、信頼関係のもとでこそ成り立つと思っている。

また、お互いの支払い上限を知っていたほうが、共益費として支出できる無理のないラインをそろえられ、意思決定がスムーズになる。

お金の貸し借りは曖昧にしない

ふたりで外食をしたときなども共有口座に紐づいたカードで払うのだが、どうしてもクレジットカードどちらかが共益費を立替えたときは、その都度夫婦Slackにて申請しておき、数カ月分まとめて精算している。かなり少額であってもきっちり記録している。

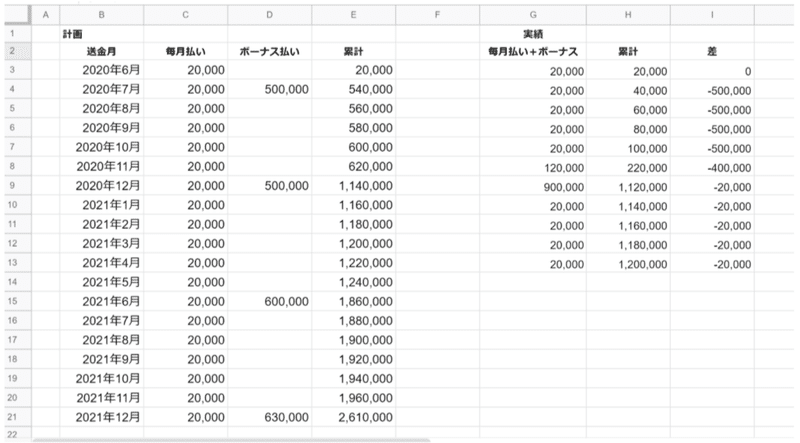

結婚式や住宅購入などの大きな買い物において、貯蓄が多いほうが一時的に負担することがあったが、その際は借りたほうが貸したほうに、返済計画をスプレッドシートで提出して、そのとおり返済している。

「家族間でそこまで細かくやるの?」と思われるかもしれないが、これがビジネスだったらどうだろうか。経費精算は当然毎月やるし、お金を借りるときに返済計画を作らないなんてありえない。パートナーは共同経営者だと思っているので、ビジネスだったら当然やることは、夫婦でもやるべきと思っている。

しくみは手段であり目的ではない

わたしたち夫婦は結果的にストレスフリーな家計管理ができているが、大事なのは大前提がすりあっていることだと思う。ツールの活用など本来手段であることが目的化するのはビジネスでも陥りがちな失敗だが、上に書いたような、銀行口座の選定、MoneytreeやSlackといったアプリの活用も、手段でしかない。

もし方針が「自由と平等」ではなく「安心と一体感」だったら、口座は一つにして、給与の全額をそこに集約したほうがいいし、どちらかがちゃんと家計簿をつけたほうがいい。先にふたりで方針を決め、その方針をオペレーションに落とし込み、よりよくしていくことが大切だと思う。

この記事が気に入ったらサポートをしてみませんか?