【開業するために必要なこと7】仕事道具を買うときの注意点ってある?

Question

開業に向けて、仕事用のパソコンやカメラを買おうと思っています。知り合いから、固定資産とか減価償却がどうとかって聞くのですが、よくわかりません。仕事道具を揃えるときの注意点を教えてください。

Answer

開業前に支出した費用は、「開業費」として一括して帳簿に計上します。ただし、10万円以上の仕事道具を購入した場合は、「固定資産」として扱われ、別の会計処理が必要となるので、注意が必要です。

開業前の準備期間には、いろいろな経費がかかります。仕事道具の他にも、印鑑や名刺の作成費用、ウェブサイトの制作費用、文房具代、打ち合わせの飲食代などがありますが、このような開業前にかかった費用は、領収書を全て保管しておき、一覧表を作って整理しておきましょう。

開業後に、一括して「開業費」という名前で帳簿に計上することになります。この「開業費」は、繰延資産という区分で、「資産」として計上されます。そして、開業後に、5年間の月割で均等に経費にしていく「均等償却」という方法か、いつでもいくらでも経費に入れていいという「任意償却」という方法で、開業費を費用にしていくことになります。

ただし、単品で10万円以上の仕事道具を購入した場合は、注意が必要です。単品で10万円以上になる高額なものは、「開業費」として任意に費用化できる資産とは認められません。「固定資産」として、別の扱いで資産に計上します。「固定資産」は「減価償却」という方法で、月割で費用に入れます。

買った年に一度に経費にできず、会計処理も面倒になるので、10万円くらいの備品は、9万円台に値下がりするまで待つのも手かもしれません。

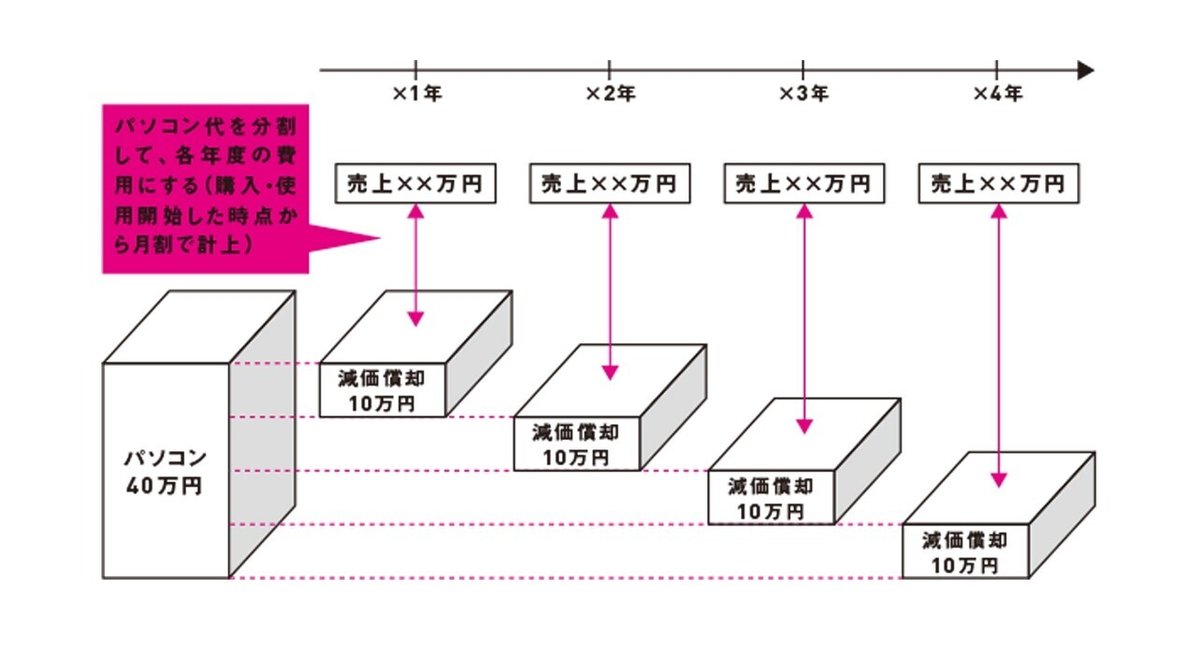

例えば、開業前に、仕事用の高性能のパソコンを40万円で購入した場合、「固定資産」として計上しておき、開業後に、税務上決められた年数(パソコンは4年)で、月割で費用化していくことになります。

図で表すと、下のようなイメージとなります。

減価償却のイメージ

パソコンを一旦40万円の資産として計上しておき、開業後の4年間で、毎年10万円ずつ費用にしていきます。このように、高額な仕事道具は、一括で費用処理できず、長い時間をかけて費用にしていくことになるので、開業費と区別しておく必要があります。

ただし、青色申告をしている場合は、30 万円未満の資産を一括して費用処理できるという恩典が認められています。

▼出典

『駆け出しクリエイターのためのお金と独立準備Q&A』

(桑原清幸・玄光社)

キャラクターデザイン=山内庸資

この記事が気に入ったらサポートをしてみませんか?