20代で金融商品を買うことの圧倒的デメリットを元証券マンが解説します

「20代のうちに積立NISAで積み立てて、資産形成しよう!」

「株式投資をやって、お金に働いてもらおう!」

こういったふざけたフレーズにまどわされて貴重な数万円を金融商品に突っ込んでしまう若者が続出しています。

3年間証券会社で働き、現在はM&Aブティックファームで勤務している金融や高所得者についてそれなりに知見があるわたしが「20代のうちは金融商品買うのはやめようね」という話をします。

金融商品を買わず副業で新卒2年目にして約1000万を稼いだ実績があるので、確実に説得力のある内容になっているのではないでしょうか。

少しでも年収を増やしたい方、現時点で金融商品に投資している20代の方には必ず発見のある内容になっていますので、是非読み進めてください。

シンプルにリターンが低い

金融商品はそもそも、運用資金がない人が扱ってもほとんどリターンはありません。

年間で5~10%のリターンがとれれば御の字で、※1 投資の神様と言われるウォーレン・バフェット氏でも年間平均リターンが20%ということから、20%以上の上がり幅を持続させるのは難しいでしょう。

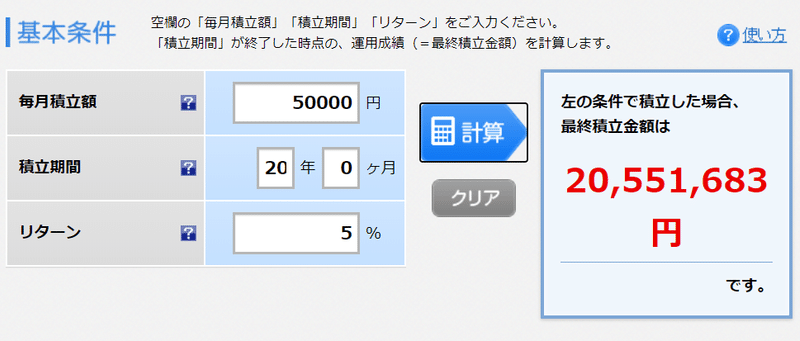

例えば積立NISAに月5万円ずつ貯金し、20年間払った方がいるとしましょう。

奇跡が起こり続け、年間5%のリターンが続いた場合、※2 楽天証券のシュミレーションによると積立額1200万で運用収益855万円になります。

「え、855万も儲かるならよくないですか?」

そう思った方もいるかもしれませんが、これは20年で855万です。

1年にすると447,500円。1ヶ月にすると35,625円程度の儲けしかでていない計算になります。

これだったら仕事に精を出し、転職で年収を100万あげたほうがよくないですか?

年収が100万あがれば月83,333円儲けが出ることになるので、月5万NISAに投資した場合より2倍以上のリターンが期待できます。

しかも年5%のリターンは毎回安定して叩き出すわけではないので、今回のコロナのような事態に陥り元本が割れる可能性も十分にありますからね。

今までの説明を聞いて「大丈夫、月で換算すればそれぐらいのリターンになるのは事前に知ってたし、元本割れのリスクも承知してるよ」という方以外は、損をする可能性が極めて高いので辞めておいたほうがいいでしょう。

お金の価値は同じ値段でも年齢によって2倍以上になる

dodaが独自に20~65歳のオフィスワーカーの男女を対象に行なった40万人を対象にした調査によって得られたデータによると、20歳の全体平均年収は279万円。

月にすると約23万円です(手取りではありません)。

対して60際の全体平均年収は687万円。月にすると約57万円になります。1万円を各世代の月収で割ります。すると・・・

◯20歳 1÷23=4.3%

◯60歳 1÷57=1.8%

月収に占める一万円の価値が2.3倍も違うのが明らかになりました。

お金の価値は一定ではなく、年齢によって変化していくのです。

若い時の毎月5万の積立が、どれだけ価値あるものを捨てているかわかってきたのではないでしょうか。

本や仕事に時間とお金を投資し、再現性のある自身のスキルを身に着け年収をあげることをおすすめします。

金融や株式の勉強は絶対にしておいたほうがいい

誤解してほしくないのですが、お金や株式の勉強は若いうちにぜっっっっったいにしたほうがいいです。

わたしは証券の対面営業をしていましたが、投資の知識がないばかりにバカ高い手数料を払わされ、どう考えても利益の出ないファンドを数億円分買わされるお年寄りをめちゃくちゃ見てきました。

金融資産や投資額を見れるシステム系の部署にもいましたが、毎日70を越えた方々が信用取引で地獄みたいな成績を叩き出しているのを見て震えたものです。

老後資金を2000万円貯めよう。

そういった話が最近出ましたが、金融リテラシーがないと2年ぐらいで溶けます。脅しとかではなく、マジです。

自分や身内を守るためにも、金融リテラシーは全力で若いうちに引き上げてください。

こちらのチャンネルでは野村證券で4年、フルコミッションの保険営業として2年半活躍された方が楽しく・わかりやすく金融知識を紹介しています。

このサムネに当てはまった方は是非、チャンネルを見てたのしく金融リテラシーを身に着けてくださると幸いです。

おわりに

以上が、20代のうちに金融商品を買わないほうがいい理由についてでした。

投資や資産運用ってなんだかかっこいいし、賢そうだし、買って売ればいいだけだから簡単な気がしますよね。

でもこれ、わけがわからないくらい難易度が高いんです。

副業や本業の転職で稼ぐほうが100000倍簡単なので、勉強をしても無闇に手は出さず、本業収入が増えて余裕が出来た時期に触ってください。

ここまで見てくださった方にお伝えする本質情報ですが、証券マンは株式のことなんてイチミリもわかりません。彼らは金を稼ぐプロではなく、適切に株式売買の処理をするプロです。

紹介したYoutuberの方の発言によると、野村證券を辞めてトレーダーになる方は一人も居ないそうです。

それはそうですよね。株式でどれが上がるかわかるなら自分で投資して億万長者になっているわけですから。

「稼ぐ方法を教えます」系統の甘いうたい文句も同じ理由です。

結局の所、適切なステップを踏み、階段を登っていくことが最短ルート。

それを胸に刻み、本業での仕事にいそしんでもらえるとうれしいです。

さらに一歩踏み込んで「転職して年収をあげよう!」と考えた方は、わたしが運営する転職ブログ「BOLCOM」へお越しください。

転職活動でやるべきこと、必要なステップ、NG行動をまとめています。きっと、あなたの転職活動の役に立つでしょう。

私のnoteでは「昨日よりもより良い自分へ」をコンセプトに仕事や転職、人生に役立つ情報を発信しています。

今回のnoteがおもしろい、役に立ったと思われた方は スキ orサポートしていただけると活動の励みになります。

ツイッターもやっているので、私に興味を持っていただけたらそちらを覗いてください。

では、また次の記事でお会いしましょう。

参考文献

※1 マネックス証券 「伝説の投資家ウォーレン・バフェットを、知る」

※2 楽天証券「積立かんたんシミュレーション」

※3 doda「平均年収ランキング 2020年版【年齢別】」

日々の仕事・転職の体験を基に記事を書いています。良い記事だと思ったらサポートして頂けるとうれしいです。