ベビー用品トップ、(7956)ピジョンの株価分析! 今後の見通しは? 〜銘柄リサーチPart.12〜

閲覧ありがとうございます。

株まとめ@元証券マンと言います。

初めての方は、こちらの自己紹介記事をぜひご覧下さい。

これまでの株価分析記事の一覧はこちらです。

普段は割安株中心に、銘柄分析記事を連載形式で投稿しています。

今回の記事では趣向を変えて、各種投資指標は決して割安とは言えないものの、個人的に注目している(7956)ピジョンについて、詳細を見ていきたいと思います。

①ピジョンってどんな会社なの?

ピジョンはその他製品セクターに属する企業で、育児用品で国内トップシェアを誇ります。

海外展開も行っており、特にアジアの地域に強いです。

設立1957年と歴史もありますね。

ちなみに、ピジョンが属する『その他製品』セクターは、どのセクターにも分類できない各種製造業からなるセクターになります。

具体的な社名を見て頂けるとそのバラエティの豊富さがよくわかると思います。

⚫︎ゲーム会社(任天堂、バンダイナムコ)

⚫︎印刷会社(大日本印刷、凸版印刷)

⚫︎スポーツ用品(アシックス、ミズノ)

⚫︎楽器メーカー(ヤマハ)

⚫︎文具メーカー(コクヨ、パイロット)

同じセクター内で、ここまで商材やビジネスモデルが異なることも珍しいかもしれません。

今まで見てきた他のセクターもそうでしたが、同じセクター内でもビジネスモデルや商材が異なることが多いですね。

余談ではありますが、証券コードにおける業種分類は、企業のビジネスモデルが多角化している現代においては、あまり意味を成さないのかもしれません。

過去に分析してきたその他製品セクターの銘柄を参考までに記載しておきます。

ピジョンの話に戻しましょう。

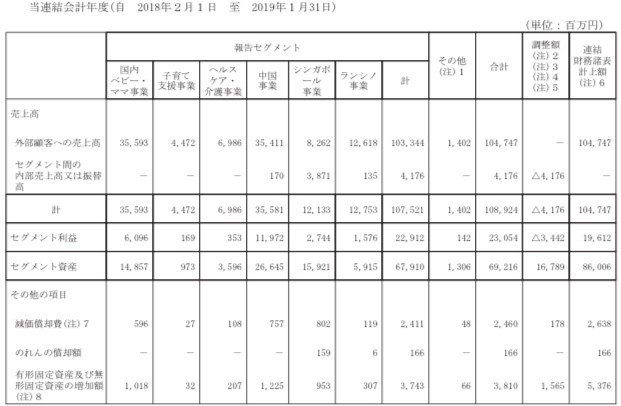

ピジョンの収益事業は、以下の6つのセグメントに分かれています。

※各%は、全社合計に占める割合

(1)国内ベビー・ママ事業

売上比率:34.0% 利益比率:26.5%

※子会社で製造した育児用品を当社が他の仕入商品とともに販売しています。

(2)中国事業

売上比率:33.8% 利益比率:52.0%

※中国におけるベビー・ママ事業

(3)シンガポール事業

売上比率:7.9% 利益比率:11.9%

※シンガポールにおけるベビー・ママ事業

(4)ランシノ事業

売上比率:12.0% 利益比率:6.8%

※ランシノブランドの哺乳瓶など

(5)子育て支援事業

売上比率:4.3% 利益比率:0.7%

※保育、託児、幼児教育事業

(6)ヘルスケア・介護事業

売上比率:6.7% 利益比率:1.5%

※グループ会社で製造した介護用品を他の仕入商品とともに販売。子会社で在宅介護支援サービス、および、通所型介護施設サービスを行っている。

(7)その他

売上比率:1.3% 利益比率:0.6%

※

育児用品で国内トップシェアではありますが、中国事業の利益が50%以上を占めています。

海外展開も成功しているメーカーだと言えますね。

②ピジョンの規模ってどのくらい?

それでは次に、ピジョンの定量情報を見ていきましょう。

●時価総額:5,109億円 ※2020年1月14日終値

●売上:1,047億円 ※2019年1月期

●営業利益:196億円(営業利益率 18.7%) ※同上

●当期純利益:142億円(最終利益率 13.6%) ※同上

●連結従業員数:全社合計 4,300人 ※2019年1月末

営業利益率が18.7%と非常に高いですね!

時価総額が売上の約5倍というのもなかなか見ない水準です笑

続いて、ピジョンの業績・配当の推移を見ていきましょう。

③ピジョンの業績と配当金の推移は?

直近3年の実績及び今後の見込みは以下のようになっております。

2019.12月期から、1月→12月期に決算期変更を行っているのでややこしいですが、一株利益は概ね横ばい、配当金は右肩上がりとなっています。

以下は月足チャートになります。

右肩上がりからの、2019年から現状にかけてやや横ばいと言えそうですね。

ちなみに、2020年1月14日終値ベースで、ピジョンの各種指標は以下のようになっています。

⚫︎PER:39.0倍 ※東証一部 同セクター平均 22.9倍(2019年12月末)

⚫︎PBR:7.59倍 ※東証一部 同セクター平均 1.4倍(同上)

⚫︎配当利回り:1.81%

PER・PBRともにセクター平均よりもかなり高いですね。

元々セクター平均自体が東証一部平均よりも高い水準ではありますが、その中でもピジョンは特出していると言えます。

特に「PBR=会社の清算価値」という基本に立ち返ると、ピジョンの7.59倍は驚異的と言えます。

次は、ピジョンのリスクについて見ていきます。

④ピジョンのリスクは?

それではピジョンのリスクについて見ていきます。

まず、ピジョンは2019年12月期の連結業績予想について、2019年12月2日に下方修正を行っています。

この事実を踏まえて、ピジョンのリスクは、大きく以下の2点が挙げられます。

(1)国内の出生数の低下及びインバウンドの減少リスク

ピジョンの国内のベビー用品の売り上げ及び利益は、全社合計の3割程度を占めており、まだまだ主要事業と言えます。

日本における出生率低下は業績をダイレクトに悪化させるでしょう。

また、インバウンド需要(特に中国人の訪日客)もピジョンの国内売上を支える重要な要素ですが、こちらが減少することで業績が悪化します。

(2)中国国内の経済低迷リスク

ピジョンの全社利益のうち実に52%を中国事業が占めています。

よって、中国はもちろんのこと、アジアの経済低迷がそのままピジョンの業績悪化へと繋がってしまいます。

⑤ピジョンのおすすめポイントは?

では逆に、ピジョンの魅力は何なのでしょうか。

やはりそれは日本国内トップシェアに裏打ちされた高収益企業という点でしょう。

下方修正があってもその営業利益率は15%超を維持しています。

中国をはじめ世界の経済の影響を受けやすいビジネス展開ではありますが、収益性の高さは目を見張るものがありますね。

⑥ピジョンは今買うべきか否か?

以上、ピジョンについて見てきました。

利益率が高く、日本国内においてトップシェアを誇る優良企業ですが、さすがにPER・PBRが高すぎるので、今の水準で買うのはリスクがあると考えます。

ただし、もう少し株価が落ち着いてくれば十分投資対象となり得る銘柄だと思います。

世界の人口はまだまだ増加傾向ですので、長期的に保有できる銘柄だと考えます。

⑦まとめ

今回の記事ではピジョンについて見てきました。

利益率の高さや国内トップシェアなどから魅力のある銘柄ではありますが、各種指標が非常に高いので、今の水準で買うのはややリスクが高いように思います。

せめてPBR 5倍は切りたいところですね。

本記事の内容がよかったら、これまでの記事もぜひご覧ください。

❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎

ここまで読んで頂きありがとうございます。

わかりやすく読みやすい文章を心がけて、自分にとっても皆様にとっても投資判断の一助になるように、日々情報発信をしていきたいと思っています。

良かったらいいねやコメント、フォローなど頂けると嬉しいです。

今後とも宜しくお願い致します。

#株式投資 #株 #投資 #資産運用 #株価分析 #企業分析 #ピジョン #育児用品 #ビジネス #わたしが応援する会社

この記事が気に入ったらサポートをしてみませんか?