フラット35関連、(7192)日本モーゲージサービスの株価分析! 今後の見通しは? ~銘柄リサーチPart.24~

閲覧ありがとうございます。

株まとめ@元証券マンと言います。

初めての方は、こちらの自己紹介記事をぜひご覧下さい。

これまでの株価分析記事の一覧はこちらです。

普段は割安株中心に、銘柄分析記事を連載形式で投稿しています。

今回の記事では趣向を変えて、各種投資指標は決して割安とは言えないものの、個人的に注目している、(7192)日本モーゲージサービスについて詳細を見ていきたいと思います。

①日本モーゲージサービスってどんな会社なの?

日本モーゲージサービスはその他金融業セクターに属する銘柄で、固定金利住宅ローン「フラット35」貸付などを主に行っています。

また、子会社では住宅瑕疵保険、経営支援サービスなども提供しています。

設立2005年、東証上場は2016年12月とまだ歴史の浅い企業です。

【フラット35について】

主力事業であるフラット35は、民間金融機関の融資した住宅ローンを住宅金融支援機構が譲り受け、そのローンを裏付けとして資金調達を行うという手法を用いた住宅ローン商品です。

主な商品概要は機構が全国共通で定めていますが、融資金利や融資手数料等は金融機関によって異なります。

【住宅瑕疵保険について】

住宅瑕疵保険に加入するのは、買主ではなく、建設業者や宅建業者などのいわゆる「住宅事業者」です。

住宅瑕疵保険に住宅事業者が加入していると、仮に住宅に瑕疵が見つかった場合、保険会社から瑕疵の補修費用を受け取って欠陥を直すことになります。

瑕疵が見つかったときにその住宅事業者が既に倒産していることなどが理由となって補修ができない場合でも、瑕疵の補修に必要な費用が買主側に直接支払われる形となるので、重要な保険となっています。

日本モーゲージサービスの収益事業は、以下の3つのセグメントとなっています。

※各%は、全社合計に占める割合

(1)住宅金融事業

売上比率:34.6% 利益比率:50.5%

※独立行政法人住宅金融支援機構と提携し、「フラット35」等の住宅ローンの取扱い(「MSJフラット35」として提供)

(2)住宅瑕疵保険等事業

売上比率:56.4% 利益比率:42.3%

※住宅瑕疵保険等の販売、並びに住宅性能評価期間、住宅金融支援機構登録の適合証明機関として、住宅の性能評価・検査等各種サービスの提供、及び住宅地盤保証業務等を行う

(3)住宅アカデメイア事業

売上比率:9.0% 利益比率:7.2%

※住宅関連事業者向けに特化したICTを活用したシステムプラットフォーム・住宅保証プログラム業務等を提供する事業

(1)住宅金融事業と(2)住宅瑕疵保険等事業の2セグメントでほぼ全ての利益を生み出しています。

住宅関連の金融サービスという点では、単一セグメントとも言えそうですね。

②日本モーゲージサービスの規模ってどのくらい?

それでは次に、日本モーゲージサービスの定量情報を見ていきましょう。

●時価総額:138億円 ※2020年1月31日終値

●売上:62億円 ※2019年3月期

●営業利益:11億円(営業利益率 17.7%) ※同上

●当期純利益:8億円(最終利益率 12.9%) ※同上

●連結従業員数:全社合計 192人 ※2019年3月末

営業利益率が17.7%とかなり高い水準ですね。

その他金融業セクターの時価総額1位は(8591)オリックスですが、オリックスの営業利益率も13.5%と非常に高くなっています。

続いて、日本モーゲージサービスの業績・配当の推移を見ていきましょう。

③日本モーゲージサービスの業績と配当金の推移は?

直近5年の実績及び今後の見込みは以下のようになっております。

売上や利益、配当いずれも基本的に右肩上がりとなっていますね。

一株利益の上昇スピードはかなりのものです。

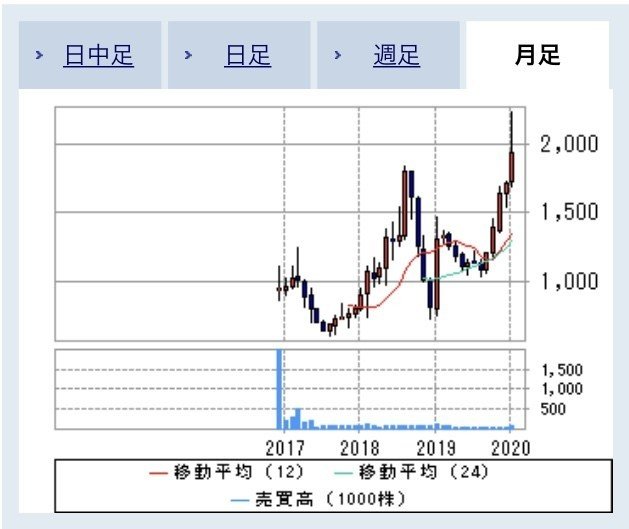

以下は月足チャートになります。

上場が2016年12月なので、それ以前のチャートはありませんが、上場してからハイペースで右肩上がりとなっていますね。

2020年に入ってからは、2,238円という上場来高値を付けています。

2020年1月31日終値ベースで、日本モーゲージサービスの各種指標は以下のようになっています。

⚫︎PER:16.7倍 ※東証一部 同セクター平均 11.9倍(2019年12月末)

⚫︎PBR:3.25倍 ※東証一部 同セクター平均 1.0倍(同上)

⚫︎配当利回り:1.79%

PERとPBRともにセクター平均よりもかなり高いですね。

まだ成長途中の企業ですし、規模も小さいので、PBR 3.25倍というのは仕方がない部分もあるかもしれません。

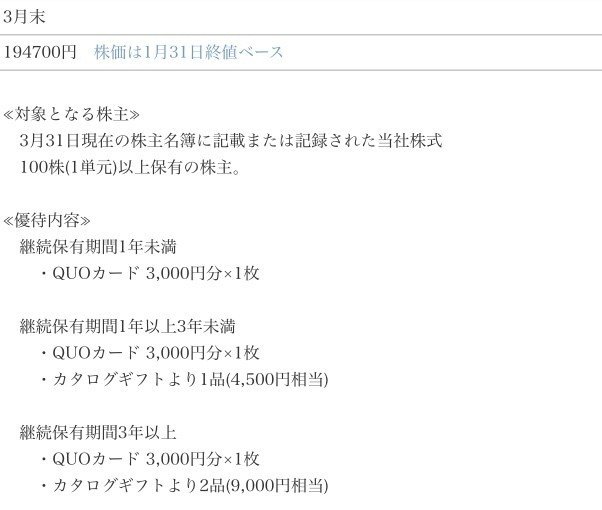

ちなみに、日本モーゲージサービスの株主優待はQUOカードやカタログギフトなど、とても金額がわかりやすいラインナップとなっています。笑

100株の場合はQUOカード3,000円分なので、優待利回りで1.5%、配当利回りと合計すると3.3%ほどとなりますので、なかなか悪くないですね。

次は、日本モーゲージサービスのリスクについて見ていきます。

④日本モーゲージサービスのリスクは?

それでは日本モーゲージサービスのリスクについて見ていきます。

日本モーゲージサービスのリスクは、以下の3点が挙げられます。

(1)金利及び住宅市場の動向リスク

以前住宅系不動産の記事でも記載しましたが、金利の上昇リスク及び日本の人口減少により、住宅の販売数が下落するというリスクがあります。

(2)競合リスク

フラット35を取り扱う金融機関は複数存在し、また、住宅瑕疵保険を取り扱う法人も他に4法人存在します。

金融系のサービスは独自性を出しにくいので、競合にシェアを奪われるリスクは常にあります。

(3)フラット35及び住宅瑕疵担保責任保険の制度改正リスク

日本モーゲージサービスの利益のほぼ全てを住宅金融事業(フラット35)及び住宅瑕疵保険等事業が生み出しているため、ネガティブな制度改正などがあった場合は、業績に大きな影響を与える可能性があります。

⑤日本モーゲージサービスは今買うべきか否か?

以上、日本モーゲージサービスについて見てきました。

フラット35及び住宅瑕疵保険に利益が集中しているのがリスクではありますが、業績及び配当推移の好調さを見ると、投資対象になり得る銘柄だと考えます。

優待内容もこのまま変わらないという前提に立てば、配当も加味した利回り3.3%というのも悪くないと思います。

ただし、時価総額138億円と規模がまだ小さい企業なので、株価のボラティリティが高いと思われますので、保有数は少なめの方がいいでしょう。

また、足元ではコロナウイルスの影響で相場全体が弱くなっていますので、慌てて手を出さない方がいいと思われます。

⑥まとめ

今回の記事では日本モーゲージサービスについて見てきました。

事業に偏りがあるのがややリスクではありますが、業績及び配当が堅調なので、投資対象となり得るとは考えます。

ただし、今はほぼ全面安という状態なので、相場が上向いてくるまで待ったほうが良いとは思います。

次回の記事もよろしくお願いします。

本記事の内容がよかったら、これまでの記事もぜひご覧ください。

❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎

ここまで読んで頂きありがとうございます。

わかりやすく読みやすい文章を心がけて、自分にとって思慕も皆様にとっても投資判断の一助になるように、日々情報発信をしていきたいと思っています。

良かったらいいねやコメント、フォローなど頂けると嬉しいです。

今後とも宜しくお願い致します。

#株式投資 #株 #投資 #資産運用 #株価分析 #企業分析 #日本モーゲージサービス #日本モーゲージ #フラット35 #ビジネス #わたしが応援する会社

この記事が気に入ったらサポートをしてみませんか?