鉱業セクター、(1518)三井松島HDの株価の見通しは? 割安株の探し方 vol.28

閲覧ありがとうございます。

株まとめ@元証券マンと言います。良かったらいいねやコメント、フォローなど頂けると嬉しいです。

(Twitterのアカウントはこちら➡︎株まとめ@元証券マン)

※これまでの記事はこちら⇒割安株の探し方シリーズ(記事まとめ)

初回の記事で私独自のスクリーニング基準で抽出した銘柄のうち、前々回の記事で9セクター(業種)を一挙に見ました。

スクリーニングの結果、9業種9銘柄が抽出されましたが、買いを検討できそうな企業が6社ありましたね。

今回の記事では、6社のうち3番目に期待できそうだった小売業の(1518)三井松島ホールディングス(以下、三井松島HD)について、今の株価で買うべきか否か、詳細を見ていきたいと思います。

① 『鉱業』 セクターの概要

三井松島HDが属する『鉱業』は、石油・ガス会社など資源関連の銘柄が軒を連ねています。

石油・石炭の生産などを行う昔ながらの企業たちですね。

ちなみに、鉱業セクターの時価総額上位3社は、以下のようになっています。

※2019年12月2日終値

⚫︎国際石油開発帝石(1兆 5,537億円):PER 11.6倍、PBR 0.52倍

⚫︎石油資源開発(1,598億円):PER 8.4倍、PBR 0.38倍

⚫︎K&Oエナジーグループ(470億円):PER 16.8倍、PBR 0.56倍

※東証一部 鉱業の平均PER 9.1倍、平均PBR 0.4倍(2019年10月末)

時価総額1兆円を超えているのは国際石油開発帝石の1社のみで、2位の石油資源開発ですら1,598億円と非常に低い数字になっています。

実は非常にわかりにくいのですが、鉱業セクターとは別に『石油・石炭製品』セクターというセクターが別にあり、そちらにも石油関連企業が含まれています。

JXTGホールディングスや出光興産、コスモなど、B to Cとしても馴染み深い企業は、はこの石油・石炭セクターに属しています。

それでは次に(1518)三井松島HDがどんな企業なのかを見ていきましょう。

②三井松島HDってどんな会社なの?

三井松島HDは、鉱業セクターに分類される企業で、主に炭鉱事業を行っています。

現在164期と非常に歴史のある企業ですね。

収益としては、以下の3つのセグメントとなっています。

(1)エネルギー事業 69.8% ※石炭販売、石炭生産、再生可能エネルギー

(2)生活関連事業 27.5% ※電子部品分野、飲食用資材分野、衣料品分野、施設運営受託分野、介護分野

(3)その他の事業 2.7% ※ビル等の賃貸業等

収益の約7割がエネルギー関連となっています。

ただし、三井松島HDは2040年代以降には、石炭生産事業からの撤退を決めており、M&Aなどにより別の収益の柱を作ろうと画策しています。

その理由は、後ほどリスクの項で説明いたします。

③三井松島HDの規模ってどのくらい?

それでは次に、三井松島HDの定量情報を見ていきましょう。

●時価総額:157億円 ※2019年12月2日終値

●売上:757億円 ※2019年3月期

●営業利益:52億円(営業利益率 6.8%) ※同上

●当期純利益:22億円(最終利益率 2.9%) ※同上

●連結従業員数:全社合計 1,625人 ※2019年3月末

時価総額が売上の約1/5と売上に比べてかなり小さいですね。

業種特有のものなのか、三井松島HD特有のものなのかは注意が必要かも知れません。

④三井松島HDの業績と配当金の推移は?

直近3年の実績及び今後の見込みは以下のようになっております。

2019年3月期だけ頭1つ抜けておりますが、それを除くと一株利益は右肩上がりで、配当は維持と言えますね。

2019年3月期については、石炭価格の上昇などにより、期中に業績の上方修正がなされています。(一方で、のれん及び投資有価証券の減損損失により、当期利益は22億円で落ち着いています)

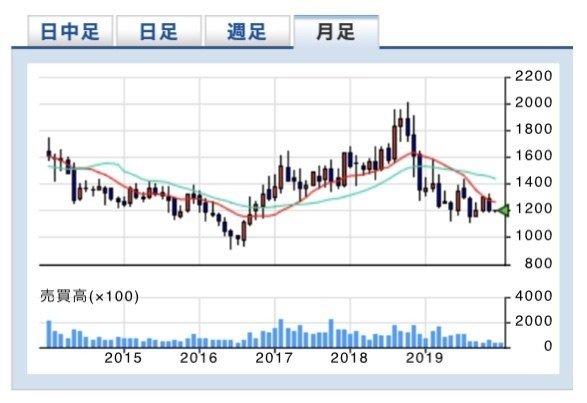

以下は月足チャートになります。

2018年後半から2019年頭にかけて、2,000円 → 1,300円ほどまで下がっています。

ちなみに、2019年12月2日終値ベースで、三井松島HDの各種指標は以下のようになっています。

⚫︎PER:7.8倍 ※東証一部 同セクター平均 9.1倍(2019年10月末)

⚫︎PBR:0.48倍 ※東証一部 同セクター平均 0.4倍(同上)

⚫︎配当利回り:4.15%

PER、PBRともにかなり低いですね。

ただ、そもそも鉱業セクター自体の指標が低く、割安水準になっていると言えます。

では、なぜ鉱業セクター及び三井松島HDの株価は割安のまま放置されているのでしょうか?

次は、リスクについて見ていきます。

⑤三井松島HDのリスクは?

三井松島HDのリスクについて見ていきましょう。

大きく、2点が挙げられます。

(1)脱炭素トレンドによる収益悪化のリスク

現在、国際的に脱炭素社会(低炭素社会)への気運が高まっているのはご存知でしょうか。

SDGsやパリ協定などの単語は聞いたことがあるかもしれませんが、環境規制の波により、先進国を中心に今後石炭生産が減少していくことが見込まれています。

※産経新聞『三井松島HD、石炭生産から撤退へ 世界で「脱炭素」加速』

先ほど見た月足チャートでは、2018年後半頃に大きく下落していましたが、こう言った脱炭素の流れを受けての下落になります。

投資の世界では「国策に売りなし」という格言がありますが、完全に真逆になっているので苦しいですね。

前述したとおり、時価総額が売上の1/5となっているのも、この点が理由かも知れません。

(2)M&Aの失敗リスク

脱炭素社会のトレンドを受けて三井松島がどのような対策を練っているかというと、M&Aによる事業領域の拡大になります。

具体的には当期から5年間で、300億円の投資を計画しています。

解決策としてはシンプルでわかりやすいですが、どの程度実現可能性があるのかは慎重に見極めなくてはなりません。

三井松島の直近の決算短信によると、投資有価証券が20億円程度なので、5年間で300億円というのは、三井松島HDにとって今までにない挑戦と言えます。

M&Aとは企業の価値算定や投資後のPMIなど様々な専門的ノウハウが求められるアクションなので、やりますと言って簡単にできるものではありません。

仮に、三井松島HDの株価がM&Aの成否にかかっているとすると、非常にリスクが高いと言わざるをえません。

以上、2つの理由から、三井松島ホールディングスのPBR、PERは割安な水準で放置されていると言えます。

⑥三井松島HDは今買うべきか否か?

以上、(1518)三井松島HDについて見てきました。

発展途上国における需要を考えると、石炭事業の収益が急激に悪化するとも思えないので、現状の割安水準であれば買いも検討できるかもしれませんん。

ただ、非常に難しいところですが、中長期的な主戦略がM&Aとなると、今こうして僕たちが行なっている企業分析を三井松島に委ねることになります。

それはある意味、人任せのギャンブルでしかないので、僕個人としてはそう言った銘柄には投資しないと決めています。

M&Aリスクのある三井松島HDより、他の銘柄の分析に時間を割くのがいいのではと考えます。

⑦まとめ

今回の記事では私独自の基準でスクリーニングをかけた銘柄のうち、鉱業セクターの1つ、(1518)三井松島HDを見てきました。

結論としては、各種指標は割安ではあるものの、M&Aリスクを無視できないと考え、買い検討はできない銘柄と判断します。

次回の記事では、vol.1の記事で抽出した割安銘柄のうち、海運業セクターの(9110)NSユナイテッド海運について見ていきます。

※これまでの記事はこちら⇒割安株の探し方シリーズ(記事まとめ)

❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎

ここまで読んで頂きありがとうございます。

わかりやすく読みやすい文章を心がけて、自分にとっても皆様にとっても投資判断の一助になるように、日々情報発信をしていきたいと思っています。

良かったらいいねやコメント、フォローなど頂けると嬉しいです。

今後とも宜しくお願い致します。

(Twitterのアカウントはこちら➡︎株まとめ@元証券マン)

#株式投資 #株 #投資 #資産運用 #株価分析 #企業分析 #鉱業 #割安銘柄 #三井松島HD #割安株 #ビジネス #鉱業株 #三井松島ホールディングス

この記事が気に入ったらサポートをしてみませんか?