タイヤで世界トップシェア、高配当の(5108)ブリヂストンを株価分析! 今後の見通しは? 〜銘柄リサーチPart.19〜

閲覧ありがとうございます。

株まとめ@元証券マンと言います。

初めての方は、こちらの自己紹介記事をぜひご覧下さい。

これまでの株価分析記事の一覧はこちらです。

普段は割安株中心に、銘柄分析記事を連載形式で投稿しています。

今回の記事では趣向を変えて、各種投資指標は決して割安とは言えないものの、個人的に注目している、(5108)ブリヂストンについて詳細を見ていきたいと思います。

①ブリヂストンってどんな会社なの?

ブリヂストンはゴム製品セクターに属する銘柄で、タイヤで世界トップシェアを誇る大企業です。

直近の2018.12月期では、海外売上の比率が81%と、名実ともにグローバル企業と言えます。

同じゴム製品に属する銘柄としては、以前コンドームなどで有名なオカモトも分析記事を書いております。

よろしければそちらの記事もあわせてどうぞ。

ブリヂストンの収益事業は、以下の2つのセグメントに分かれています。

※各%は、全社合計に占める割合

(1)タイヤ

売上比率:83.3% 利益比率:97.8%

※タイヤ・チューブの製造及び販売、タイヤ関連用品の販売、リトレッド材料の製造及び販売・関連技術の供与、自動車整備・補修

(2)多角化

売上比率:16.7% 利益比率:2.2%

※化工品、BSAM多角化(注)、スポーツ用品、自転車、その他各種事業

※全社合計のうち、海外売上比率は81%

(1)タイヤ事業セグメントが売上・利益のほぼ全てを占めています。

(2)多角化セグメントにはスポーツ用品なども含まれていますが、利益ベースではほぼ寄与していないことがわかりますね。

②ブリヂストンの規模ってどのくらい?

それでは次に、ブリヂストンの定量情報を見ていきましょう。

●時価総額:3兆0,012億円 ※2020年1月23日終値

●売上:3兆6,501億円 ※2018年12月期

●営業利益:4,027億円(営業利益率 11.0%) ※同上

●当期純利益:2,916億円(最終利益率 8.0%) ※同上

●連結従業員数:全社合計 143,509人 ※2018年12月末

この規模で営業利益率は11.0%というのはなかなか高い水準ですね!

ちなみに、ゴム製品セクターの時価総額では、2位の(5101)横浜ゴムの3,379億円に圧倒的大差をつけて1位となっています。

これほど1位と2位の時価総額に開きがあるセクターもなかなかなさそうです。笑

続いて、ブリヂストンの業績・配当の推移を見ていきましょう。

③ブリヂストンの業績と配当金の推移は?

直近5年の実績及び今後の見込みは以下のようになっております。

売り上げ、一株利益及び配当ともに、順調に右肩上がりになっていますね。

この規模で右肩上がりを継続できるというのはなかなかびっくりです。

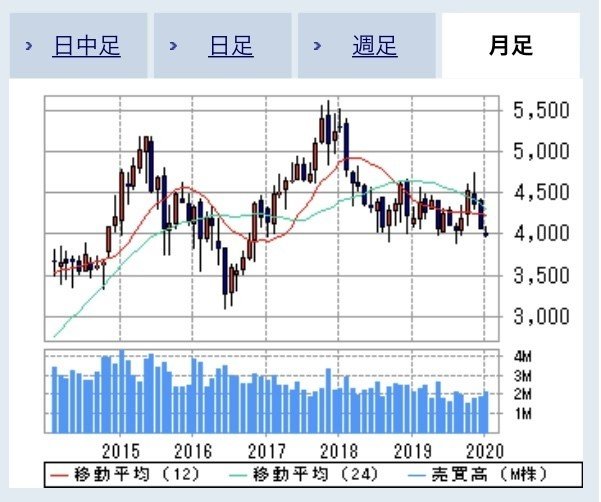

以下は月足チャートになります。

3,500円から5,500円のレンジ相場で、2020年1月23日現在の終値では3,941円と若干下がり気味と言えます。

2019.11月8日にブリヂストンは2019.12月期の業績下方修正を発表しており、その結果株価が4,500円付近から一気に足元の水準まで下落しました。

2020年1月23日終値ベースで、ブリヂストンの各種指標は以下のようになっています。

⚫︎PER:10.0倍 ※東証一部 同セクター平均 14.1倍(2019年12月末)

⚫︎PBR:1.23倍 ※東証一部 同セクター平均 0.9倍(同上)

⚫︎配当利回り:4.05%

PERはセクター平均よりも低く、PBRやや高めですね。

配当利回りは4%となかなかの高水準となっております。

次は、ブリヂストンのリスクについて見ていきます。

④ブリヂストンのリスクは?

それではブリヂストンのリスクについて見ていきます。

ブリヂストンのリスクについては、今期の業績下方修正時の内容が参考になるかと考えます。

売上高は前年同期比1.5%減の2兆6353億円。日本では消費税増税前の駆け込み需要があったものの、海外市場は軟化。乗用車・小型トラック用タイヤが同2%減、トラック・バス用ラジアルタイヤも同1%減と、計画で見込んだほど販売量が伸びなかった。

営業利益は、石油系原材料価格の上昇や、オランダTom Tom社のデジタルフリートソリューション事業買収などの影響で、同13.9%減の2503億円と減益だった。経常利益は同12.3%減の2425億円。四半期利益は同6.4%減の2054億円だった。

まとめると、大きく以下の2点になるかと思います。

(1)海外市場での販売減退及び為替変動リスク

ブリヂストンの海外売上比率は8割にも上るので、海外での販売減少及び為替変動により、業績が悪化する可能性があります。

実際、当期は海外市場での販売が計画通りに進まず下方修正となりました。

(2)原材料の高騰によるコスト上昇リスク

石油系の原材料の価格は日々変動しますので、こちらの影響も非常に受けます。

個人的には、予想がしにくい変数なので、リスクが大きいと考えています。

⑤ブリヂストンは今買うべきか否か?

以上、ブリヂストンについて見てきました。

2019.12月期の業績下方修正をしたりとやや不安な点はありますが、下方修正後でも業績は右肩上がりを継続していますので、十分投資対象となり得ると考えます。

時価総額3兆円という規模を誇りながら、PER 10.0倍、PBR 1.23倍、配当利回り 4.05%という水準も魅力的ですね。

今の水準でも十分買い検討可能だと思います。

あとは原油価格の変動などに注意しつつ、保有数量を調整するのがよいと思います。

⑥まとめ

今回の記事ではブリヂストンについて見てきました。

業績の下方修正はされていますが、十分投資対象となり得るとは考えます。今の水準でも買い検討は可能ではないでしょうか。

海外売上比率の高い優良企業なので、長期保有するつもりで買うのが良いと思います。

次回の記事もよろしくお願いします。

本記事の内容がよかったら、これまでの記事もぜひご覧ください。

❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎

ここまで読んで頂きありがとうございます。

わかりやすく読みやすい文章を心がけて、自分にとっても皆様にとっても投資判断の一助になるように、日々情報発信をしていきたいと思っています。

良かったらいいねやコメント、フォローなど頂けると嬉しいです。

今後とも宜しくお願い致します。

#株式投資 #株 #投資 #資産運用 #株価分析 #企業分析 #ブリヂストン #ブリジストン #タイヤ #ビジネス #わたしが応援する会社

この記事が気に入ったらサポートをしてみませんか?