老後のお金を保証する?iDeCoを調べてみた

先日は積み立てNISAについて投稿しましたが、iDeCoについても、ちゃんと知りたいと思い、調べてみました。

2019年6月に金融庁が、「老後は2,000万円不足する」と公表し、

“老後に生活していくうえで2,000万円が足りない”、“年金だけでは賄えない”

という強烈なメッセージは、多くの日本人を不安にさせました。

確かに、今後の日本は人口減少・少子高齢化が避けられず、年金に当てる財源が不足するのは目に見えている状況です。

つまり安心した老後を送るために、自分の年金を自分で準備することが必要で、それがiDeCoという制度になります。

iDeCo(イデコ)とは、individual-type Defined Contribution pension planを親しみやすい言葉にしたもので、日本語では『個人型確定拠出年金』の事です。

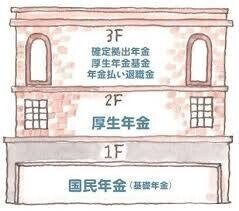

そもそも日本の年金制度は3階建てになっています。

1階は、20歳以上60歳未満の国民が必ず加入しなければならない『国民年金』で、平均受給額は55,000円/月(国民年金のみ)

2階は、会社員や公務員が加入する『厚生年金』で、国民年金を含む平均受給額は、147,000円/月(国民年金+厚生年金)

例えば、2019年時点の二人以上の世帯のうち、高齢無職世帯(世帯主が65〜69歳の無職世帯)の可処分所得は22万2688円で、これに対し消費支出は27万1374円です。

つまり毎月4万8686円の赤字です。

さらに、日本はこれからも少子高齢化の進行が予想されます。

そのため、平均受給額は今後、少しずつ下がっていく可能性があると考えておくほうが良いでしょう。

そう考えると、1階や2階の年金だけでは老後資金が全然足らないので、

3階部分のiDeCoを活用する必要が出てきます。

iDeCoの最大の特徴は、「節税メリット」です。

1. 住民税と所得税が軽減される

2. 運用収益がすべて非課税になる

3. 退職金や年金として控除が適用される

デメリットとしましては、

1. 長期間資金が拘束される(60歳以降の受け取り)

2. 元本割れリスクがある

3. 手数料がかかる

4. 運用した資産を受け取る時に課税される

といったところです。

ただし、1.の長期間資金が拘束されるという事は、裏を返せば、60歳以降に確実に受け取れるという事でもあるので、考え方によってはメリットと言えるかもしれません。

iDeCoは、基本的に公的年金制度に加入している60歳未満の全ての方が加入できます。

ただし、確定拠出年金には企業型(企業DC)と個人型(iDeCo)があり、既に企業型DCに加入している人は、iDeCoとの併用が出来ない場合があります。

まずは自分の勤め先が、企業年金規約で、企業型DCとiDeCoの併用を認めているかどうかを確認しましょう。

金融機関は、ネット証券口座開設数やiDeCo加入者数ナンバーワンであり、また、低コストで良質な運用商品が選べるSBI証券がオススメです。

私も早速、SBI証券で申し込みました。

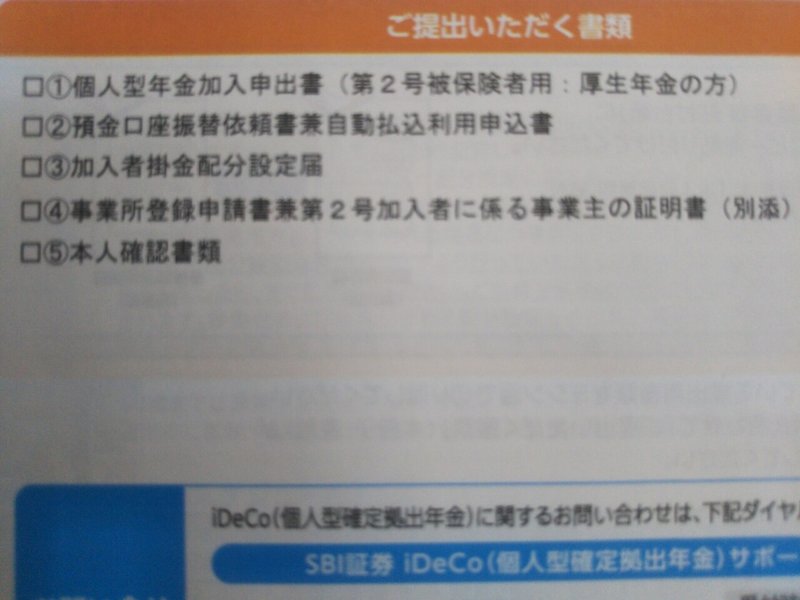

1週間後に口座開設に必要な書類が送られてきました。

提出書類には、勤務先に証明書の作成を依頼するものもあり、正直かなりめんどくさいです。

積み立てNISAのように簡単に始められると思っていたので、出鼻をくじかれた格好になりました。

なので今回はiDeCoの開始は保留とし、皆さまにご紹介するだけの記事とさせていただきます。

積み立てNISAの記事もよろしければ〜😊

↓ ↓ ↓

この記事が気に入ったらサポートをしてみませんか?