「経済を圧迫する連続増税」会社員と会社役員の負担増加~日本の税金を考察しよう。

日本における課税人口と非課税人口の比率に関する最新の情報は、厚生労働省の国民生活基礎調査に基づいています。令和3年(2021年)のデータによると、全世帯数5,142万世帯のうち、課税世帯は3,924万世帯で、非課税世帯は1,218万世帯です。これにより、非課税世帯の割合は約23.7%となっています。

また、年代別では、80代以上で非課税世帯の割合が最も高く44.1%、次いで70代が33.1%となっており、年金生活者に多い傾向があります。この情報は、社会保障制度や税制の計画において重要な指標となります。さらに詳しい情報や最新の統計データをお求めの場合は、下記の政府統計の総合窓口e-Statのウェブサイトをご覧ください。

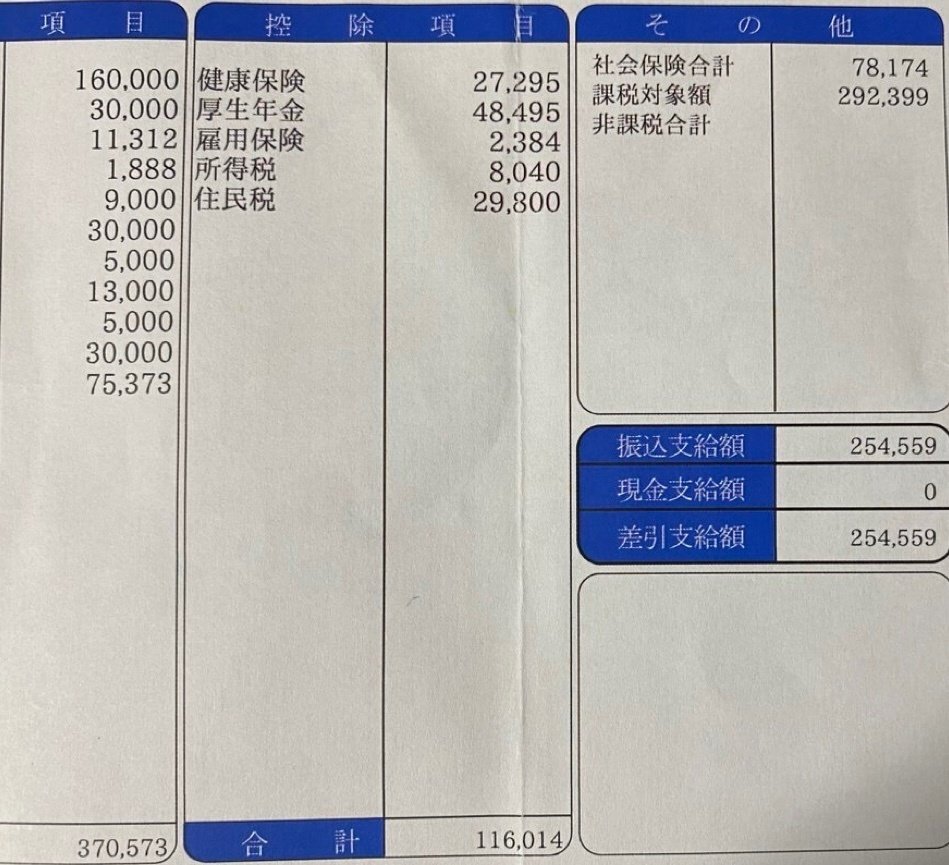

37万の額面の可処分所得が、25.5万に!

役員賞与は高額だが。。。

「第3号被保険者制度」の廃止について

「第3号被保険者制度」の廃止については、日本の社会保障制度における大きな議論の一つです。この制度は、国民年金の第2号被保険者(会社員や公務員など)に扶養されている配偶者(主に専業主婦や主夫)が対象となっており、彼らは個別に国民年金保険料を支払う必要がありません。

廃止の議論は、以下のような背景から加速しています:

少子高齢化や人材不足が進行し、社会保障制度の持続可能性が問題視されています。

「年収の壁・支援強化パッケージ」などの政策により、扶養のあり方が見直されています。

第3号被保険者制度は、片働き世帯を優遇し、働き控えの要因となっていると指摘されています。

制度による不公平感が指摘されており、共働き世帯や単身世帯からの不満の声があります。

具体的な廃止の時期はまだ決定していないものの、厚生労働省は廃止を検討する方向性を示しており、今後実現する可能性が高まっています。廃止が実現すれば、扶養されている配偶者も保険料を納める必要が出てきますが、受け取れる老齢基礎年金は変わらないため、負担増となる可能性があります。

この制度の見直しは、日本の社会保障制度の持続可能性を確保するための重要なステップとなるでしょう。さらに詳しい情報や最新の動向については、専門家のサポートを得るか、関連する公的機関のウェブサイトをご覧になることをお勧めします。

日本における増税の歴史と影響について

日本の税制は、長い歴史を通じて多くの変遷を経てきました。特に近年の増税は、国民の生活に直接的な影響を与え、多くの議論を呼んでいます。会社員から会社役員まで、幅広い層に影響を及ぼす増税は、誰が得をしているのか、また、歴史的な税率と比較してどのような位置づけにあるのかを考察することは、現代日本における重要なテーマの一つです。

増税の歴史を振り返ると、1989年の消費税導入以来、税率は段階的に上昇してきました。初めての消費税は3%でしたが、1997年には5%へ、2014年には8%へと増税され、最終的に2019年には10%に到達しました。これらの増税は、社会保障費の増大や国の財政安定化を目的として実施されましたが、一方で個人消費の冷え込みや経済への懸念も指摘されています。

増税が経済に与える影響は、専門家の間でも意見が分かれるところです。一部の専門家は、増税による消費の落ち込みが経済成長を阻害すると指摘しています。実際、過去の増税時には、消費者の駆け込み需要や反動減が見られ、短期的な経済の波が発生しました。しかし、長期的な視点では、増税による税収の安定化が社会保障制度の充実に寄与し、経済全体の安定に貢献するという意見もあります。

日本の税率の歴史的な比較を行うと、明治時代に導入された地租改正により、土地の地価の3%を納税する形が確立され、その後、所得税や法人税など様々な税が導入されてきました。特に戦後の高度経済成長期には、税制の見直しが行われ、所得税の減税や租税特別措置の導入などが行われました。これらの税制の変化は、時代の経済状況や政策の方向性を反映しています。

現代においては、少子高齢化の進行と社会保障費の増大に伴い、消費税率の引き上げが行われました。これは、全世代が公平に負担を分かち合うための措置と位置づけられています。消費税率の引き上げにより、幼児教育の無償化や介護職員の処遇改善など、社会保障制度の充実が図られています。

増税による影響は、個々の国民によって異なります。会社員や会社役員など、所得の高い層は増税による絶対額の負担増が大きい一方で、社会保障制度の恩恵を受けることも多いです。一方で、低所得者層には軽減税率制度などが導入され、負担の軽減が図られています。

結論として、増税は国の財政安定化や社会保障制度の充実を目的としていますが、その影響は多岐にわたります。税制は常に時代の要請に応じて変化し、国民の生活に直接的な影響を与えるため、その動向を注視し、適切な議論を行うことが求められます。今後も増税の是非や影響について、国民の間で活発な議論が交わされることでしょう。

封建制時代の税は?年貢など。税率は?

封建制時代の日本における税の一形態として「年貢」がありました。これは、主に農民から徴収された税で、土地の収穫物の一部を国や領主に納める制度でした。年貢は、律令制における田租が平安時代初期から中期にかけて崩壊し、形骸化したことに伴い、変質して成立したものです。

年貢の税率は時代や地域、さらには領主によって異なりましたが、江戸時代には一般的に農民は収穫量の約5割を年貢として納めていたとされています。例えば、金木組では約6割、金木新田では約4割から5割の税率で年貢が定められていました。また、大名によっては「4公6民」や「5公5民」といった割合で年貢が設定されていたこともあります。

年貢以外にも、小役米と呼ばれる付加税が課されることもありました。これは、年貢に加えて徴収される追加の税で、荘官や地頭が経費や輸送費の転嫁、あるいは自己の得分を増やすために徴収したものです。

封建制時代の税制は、社会や経済の構造が大きく異なる現代の税制とは異なり、農業が中心であった社会において重要な財源でした。現代の税制では、所得税や消費税など様々な税目が存在し、それぞれの税目には納税者の所得や消費に応じた方法で徴収されます。また、税の使途や税率の改定などは政府の責任で行われ、国民の意見も反映されるようになっています。

年貢と現代の税制との間には、徴収の形態、対象者、使途など多くの違いがあります。年貢は農産物として直接納められ、主に農民が納めるものでしたが、現代の税は現金や電子マネーなどの形で納められ、収入や所得を持つすべての人が納める義務があります。また、年貢は領主の生活維持や地域の経済活動を支えるために利用されましたが、税は公共サービスや社会福祉など、より広範な社会の発展や公益のために利用されます。

このように、封建制時代の税制は、その時代の社会経済の状況を反映したものであり、現代の税制とは異なる特徴を持っていました。歴史を通じて、税制は社会や経済の変化に合わせて進化し続けてきたのです。

現代と封建制時代の税制:負担の比較

税金は歴史を通じて、国家や地域社会の運営に不可欠な資金を提供する手段として存在してきました。しかし、時代によってその徴収方法や国民への負担の度合いは大きく異なります。現代の税制と封建制時代の税制を比較することで、税金が国民に与える影響の変遷を探ることができます。

封建制時代の日本では、特に農民に対する税の負担が重かったことが知られています。例えば、豊臣秀吉の時代に行われた太閤検地は、土地の生産能力に応じて税率を定め、農民からの年貢を厳格に徴収しました。この制度は、農民が生産した米の約66%を税として納めることを要求し、非常に高い税率であったとされています。

一方で、現代の日本では、所得税、消費税、固定資産税など多様な税種が存在し、それぞれの税率も時代と共に変化してきました。現代の税制は、社会保障や公共サービスの充実を目的としており、税金の使途が明確になっています。また、累進課税制度により、高所得者からはより多くの税金が徴収され、低所得者の負担は相対的に軽減されています。

封建制時代の税制は、主に支配階級の維持や豪華な生活を支えるために使用され、一般の民衆に直接的な恩恵をもたらすことは少なかったと考えられます。これに対し、現代の税制は、教育、医療、社会福祉など、国民の生活の質を向上させるために使われています。

税金に関する負担感は、個人の所得や資産、さらには税金の使途によっても変わってきます。封建制時代の高い税率と現代の多様な税種との間で直接的な比較は難しいものの、現代の税制はより公平で透明性が高く、社会全体の福祉を目指していると言えるでしょう。

結局のところ、税金に対する「苦しみ」は、その時代の社会構造、経済状況、そして税金の使途に深く関連しています。封建制時代の税制が民衆にとって厳しいものであったことは明らかですが、現代の税制もまた、国民の負担感を考慮しながら、公平な社会を築くための挑戦を続けています。税金は単なる負担ではなく、社会を形成し、維持するための重要なツールであるという認識を持つことが重要です。

日本の少子高齢化と税金の未来

日本は世界でも有数の少子高齢化が進行している国です。これは、出生率の低下と高齢者人口の増加によるもので、社会や経済に多大な影響を及ぼしています。特に税金のシステムにおいて、この人口動態の変化は重要な課題となっています。

少子高齢化が進むと、労働力人口が減少し、税収が下がる可能性があります。一方で、高齢者の増加は医療や年金、介護などの社会保障費の増大を意味します。これらのバランスをどのように取るかが、今後の税制における大きなチャレンジです。

国税庁の学習コーナーによると、少子高齢化は税金に関連していくつかの重要な点を提起しています。高齢者が増えることで、医療や年金、介護などに必要なお金が増えていく一方で、若い人の数は減っていくと予想されています。現在の税の仕組みでは、将来的に生活を支えることが難しくなると指摘されています。

日本経済新聞の記事では、2040年の未来予測として、年金と税金の問題を取り上げています。20年後、日本は老人ばかりの国になり、税金はどのくらい払うのか、医療費はどうなるのかという問題が提起されています。経済成長が見込めない中で、国の財政や社会保障の見通しは明るくないとされています。

政府は、少子化対策のための財源確保策として、2026年度にも社会保険料を引き上げる方向で調整していると報じられています。消費税を含めた新たな税負担は考えていないとのことですが、社会保険料の上昇は避けられないようです。

これらの情報から、日本の税金の未来は、少子高齢化の影響を受けて変化することが予想されます。税収の減少と社会保障費の増加に対応するためには、税制の改革や新たな財源の確保が必要になるでしょう。また、若者の所得を伸ばすことも、少子化対策として重要な要素となります。

日本の税金の未来については、多くの課題がありますが、これらの課題に対して国民一人ひとりが意識を持ち、議論を深めることが重要です。未来のために、今何ができるかを考え、行動に移す時が来ています。少子高齢化という大きな波に立ち向かうためには、全社会的な取り組みが求められています。

世界各国での税金の使い道については、国によって様々ですが、一般的に以下のような目的で使用されています:

社会保障: 多くの国では、税金は年金、医療、失業保険などの社会保障制度の資金源として使われています。日本でも消費税の半分以上がこのような目的で使用されています。

公共サービス: 教育、公共交通、インフラ整備など、市民の日常生活に必要なサービスの提供に税金が充てられます。

経済活動: 税金は経済活動の促進や企業の支援、技術開発などにも使用されることがあります。

防衛費: 国の安全保障のために、軍事や防衛関連の費用にも税金が使われることがあります。

例えば、ヨーロッパ諸国では消費課税が大きな割合を占めており、日本やアメリカでは所得課税が大きな割合を占めています。また、日本では法人所得課税の占める割合が他の国に比べて大きいとされています。

税金の使い道は、その国の政策や社会的ニーズに応じて決定され、国民の福祉や国の発展に寄与する重要な役割を果たしています。各国の税金事情についてもっと詳しく知りたい場合は、専門家のサポートを得ることが有効です。

まとめと要点

❶増税の歴史: 日本では1989年に消費税が導入され、3%から始まり、段階的に上昇して2019年には10%に達しました。

➋税金の変遷: 明治時代に地租改正が導入され、土地の地価の3%を納税する形が確立されました。3戦後の高度経済成長期には税制の見直しが行われました。

❸少子高齢化の影響: 少子高齢化により労働力人口が減少し、税収が下がる可能性がありますが、社会保障費の増大も意味しています。

大変、長くなりました。最後までご覧頂きまして、ありがとうございます。よかったらスキ、フォロー頂けると幸いです。😉

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?