【実例公開】不動産投資の家賃収入・ローン金利・支出の全記録

こんにちは、おさむです。

30代のサラリーマンとして共働き生活をしながら、2人の子どもを育てています。Xアカウント(@JTC_escape)では主に共働き家庭の資産形成について発信しています。

JTCの若手や就活生が重く受け止めた方が良い現実として、転勤があるとパートナーのキャリアは途絶える。転勤族であることで年収1000万に30歳で到達したり、一時的な駐在ブーストを得られるメリットはあるが、パートナーの離職で世帯年収700万とか失う。ゴールデンウィークにキャリア考えよう。

— おさむ🕊 (@JTC_escape) April 28, 2024

年収700万の手取りが20年で50万も減ったの笑えない。マンションも値上がりしてるしもはやサラリーマンが豊かになれる時代は終わった。共働き、副業、節税スキーム、投資を組み合わせた総合格闘技の時代。会社に依存しすぎず強く稼ごう。 pic.twitter.com/xKxZ3PcJx4

— おさむ🕊 (@JTC_escape) January 13, 2024

この記事は不動産投資をするかどうか迷っている方向けのtipsをお届けするものです。

本題に入る前に、この記事を執筆した経緯に触れておきます。

私は2021年に自宅マンションを購入し、2024年より不動産投資を始めています。総額で1億ウン千万円のローンを背負って自宅マンションと投資用マンションを購入するなどかつてなら信じられませんでしたが、いまではこれが資産形成での最適解だったと自信をもって言えます。

マンション保有する最大の利点って「評価額と残債の差額」がどんどん拡大すること。駅近築浅で立地良ければいまの相場だと評価額は上がるし、ローン返してるので残債は当然減ってく。保有してる区分2件のうち2年前に買ったほうは既に1200万円分の含み益がある。

— おさむ🕊 (@JTC_escape) February 25, 2024

不動産投資をして気づいたこと

— おさむ🕊 (@JTC_escape) March 13, 2024

①家賃が本当に毎月振り込まれる

②お家賃でローンを返す

③怖いのは空室リスク

④相場上がれば家賃も強気でOK

⑤残債が減ると与信枠も空く

⑥駅近、築浅、3LDK、RC造

⑦金利は不動産投資>>住宅ローン

⑧仕入れ価格と金利で勝負つく

⑨相続税対策に使える

私が目指す30代資産家リーマンの理想像

— おさむ🕊 (@JTC_escape) April 8, 2024

①既婚、子ども3人

②自宅は駅近マンション

③投資用に区分2件(駅近3LDK)

④将来は子どもに③を無償提供

⑤一応世間体もあるのでリーマン継続

⑥子どもと毎日お風呂に入る

⑦40歳で純資産1億(不動産と残債除く)

⑧筋トレでバチバチな肉体

やったります!!

発信を続けるなかで、不動産投資についての記事を執筆してほしいという声を多数いただいたので、自分なりに体験をまとめてみることにしました。

またこの記事を書いている2024年夏時点で、日銀はゼロ金利政策を解除し政策金利の利上げを実施しています。本編では、利上げにより不動産投資のローン金利がどのような影響を受けているかも触れていますので、ぜひ参考にしてみてください。

さて、この記事を読んでくださっている方はXで私の発信を見てくださっている方がほとんどだと思うので、余計な前置きはこれくらいにして、さっそく本編に入りたいと思います!

不動産投資をはじめるべき理由

単刀直入に言うと「インフレ」と「円安」が進んでいるなかで、資産性の高い実物資産を所有して資産を守りたい、ということになります。

いったいどういうことか、もう少し丁寧にお話しましょう。

かつて1ドル100~120円ほどのレンジを推移していた為替は2024年では150円台を推移することが当たり前の世の中になりました。

輸入価格は上がり、物価は上昇し続けています。そう、「インフレ」です。

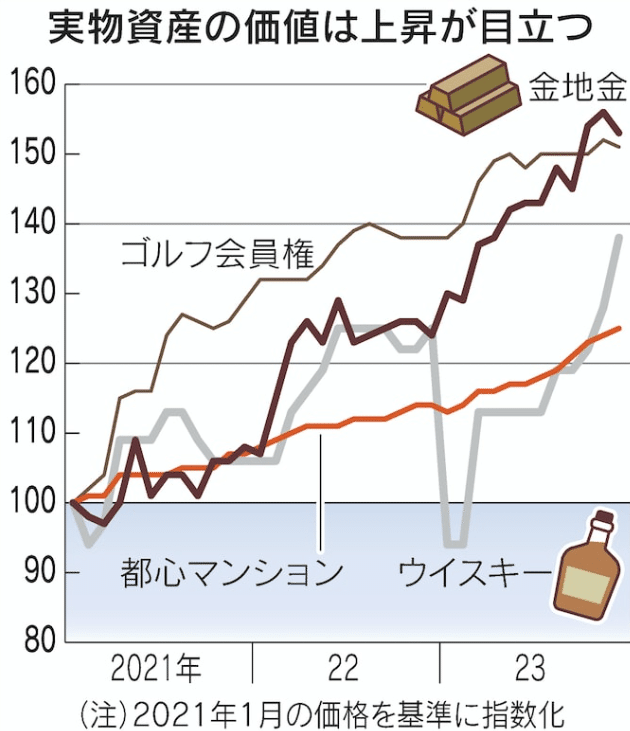

このインフレの影響を顕著に受けて価格が上昇し続けているのが都心の不動産です。こちらのグラフをみてください。都心のマンション価格は、2021年1月と比べて2割以上も高騰。マンションの原材料価格や人件費の高騰、さらには外国人投資家の投機熱と相まって、長期的な価格上昇トレンドが続いています。

ここで、不動産をもつ者ともたざる者の格差が生まれます。

不動産を所有していれば、価格が上昇して資産が増えることに加え、賃貸経営していれば家賃水準も強気に設定することができ、得をします。

一方でマンションを賃貸している場合は大家さんが家賃を値上げしやすいため、同じ現象が逆風となってしまいます。

無理のない形で自宅マンション→投資用不動産と手を広げていき、インフレ時代の資産形成を進めたい(逆にいうと、インフレ時代に損をせずに生き残りたい)。それが私が不動産に取り組む動機です。

とはいえ、不動産投資で損をすることはないのか?一般的なサラリーマンにでもできることなのか?私も最初は不安だらけでした。実際に不動産投資をやっている人が体験記を書いてくれればすぐに読みたいところでしたが、なかなかちょうど良いコンテンツいは出会えませんでした。

そこで、この記事では不動産投資がどんなものか気になる方にとっての虎の巻のような記事にしようと思います。記事では、例えばこんな内容を盛り込んでいます。

①不動産投資をすると、どんな支出/収入があるのか?

→私が実際に投資しているマンションの事例でお話しします。

②筆者が投資用物件を選ぶときに、どんなシミュレーションをおこない投資適否を判断しているのか?

→私が実際に購入を検討した事例でお話します。

不動産投資で私が得る収入/支出の内訳と金額を全公開

それでは、少し具体的な金額の話しをすることにしましょう。

まず、私が保有するマンションの購入価格と現在の評価額、実際に契約いただいている家賃水準からみていきましょう。

ここから先は

¥ 1,000

この記事が気に入ったらサポートをしてみませんか?