未来のお金・資産のお話

皆さんおはこんばんにちは!

(4291文字/約6分で読めると思います)

MasterCardが2012年に行った「アジア/太平洋地域における財務リテラシー指標調査」たるものを見つけたのですが、総合ランキングトップは台湾とニュージーランドで、おぉ流石だなぁと思いつつアジアということは日本のランキングはどんなものかと見ていると、ブッチりぎの最下位で、ポニーテールをいじる暇があればみんなでお金の勉強した方がいいのでは?と思った今日この頃です笑

小中高を振り返ってみても、お金というものについて学んだ機会は数えるほどしかなく、それも経済用語などが中心で、個人の生活に関わってくる税制や年金、投資について学んだことはほとんどありませんでした。

先のアンケートにも分かる通り、国として「お金」の知識がないというのはかなりまずいなぁと思いつつも、なんだかんだで収入のほとんどを貯金してるなぁと思い試しに三菱UFJの金利を調べてみると、0.001%/年とあり、100万円預けたとしても、1年後に100万10円にしかならないという衝撃の低金利の数字でした汗

そんなこんなで、そもそもなぜここまで教育機会がないのか、将来必要なお金ってどうなっていくのかみたいな話を自分のためにもまとめておこうと思い色々と調べてみようと思います。。!

お金に関する学びを敬遠する日本人

自分も親からはお金は使い過ぎず、将来のことを考えて貯金しなさい。と教えてもらった覚えがありましたが、先のような低金利では一度コンビニのATMでお金をおろしただけで赤字になってしまうので、安定とは程遠いと思います。

一方で、〇〇で〜〜万円稼ぎました!や、FX投資!という情報を見るだけで精査なく、詐欺だ、宗教だと騒ぎ、あたかもお金を沢山稼ぐことが悪のように取り上げられることが多いですが、なぜそもそも日本人はお金に対しての嫌悪感が強いのでしょうか?

理由としては諸説あるらしいですが、一つに「士農工商」という江戸時代の身分制度の名残というのがあるそうです。武士・農民・職人・商人という4つの身分に分かれ、武士は支配階級として特権を持つ一方で、商人の身分は非生産的で、利を求めるだけの下位とされてしまいました。

というのも、権力者からすると、お金を持っているというのは力を持っているのと同義なため、その力を持ってして反発されるのを恐れ、商人という身分を卑しいものと認知させたり、ひいては参勤交代(大名が1年に1度、江戸へ居候するか自分の領地に戻る、行ったり来たりするやつ)ということで忠誠を誓わせつつ、資産を削る目的まであったとか。。

そんな名残もあり、教育の過程でお金のことについて学ばせるよりは、お金に関しては無知なままでいてもらって、お国の言うことに反発せず素直に従ってくれた方がいいという風潮が今も残ってるのかも知れません。

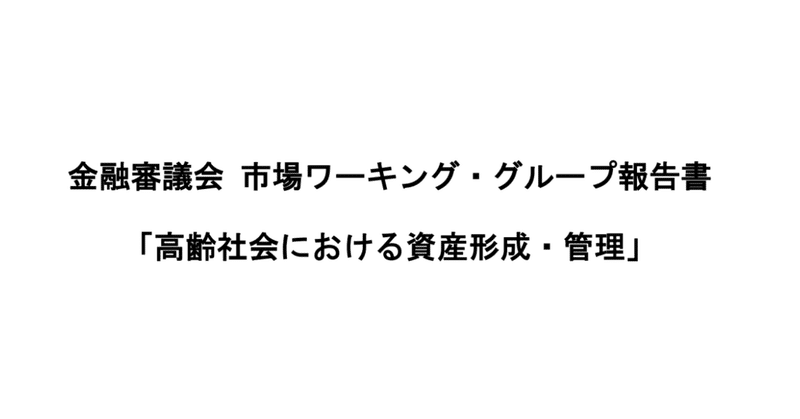

とはいえ、一昔前までは、実際に投資やお金のことなどは考えずにただ貯金をしていればお金が増える時代もあったそうで、それこそバブル時代の1990年前後、定期預金の金利は6%という驚きの数値で、12年預けていればほぼ倍になるような水準なので、とりあえず貯金しようというのはあながち間違ってはいなかったともいえます。

それでも、ただ何も考えずに預けていればいいという考え方は、学びと思考を他者に委ね放棄する行為でもあるので、様々な選択肢を知った上で、どこにどれくらい預けて、どれくらいを投資してなどを考えていく必要はありそうです。

例えば、冒頭に普通預金の金利が0.001%と上げましたが、青空銀行というネット銀行に預ければ現状は0.2%なので、100万円を預けていれば、1年間で100万2000円になります。大手銀行なので倒産したら危ないのでは?と思うかも知れませんが、日本国内に本店がある銀行、信用金庫などは、万が一破産した場合でも、預金保険制度という制度によって1000万円までが保護され戻ってくる仕組みとなっています。

このように、資産運用と聞くとなんだか大それた話に聞こえてきますが、これだけの情報でも知っているか知っていないかだけで損得が生まれてしまうので、危険なのはお金や投資などではなく、" 何も知らない "ということなのかも知れません。

子供ができたらいくら必要なのさ?

投資や資産運用などを考えると、小難しい話に聞こえてきますが、そもそも論として、資産運用というのは、資産を作っていく、貯蓄する資産形成とは異なるもので、資産がある人が、どうやって運用していくかというのが資産運用と呼ばれるものです。就職してから定年までこの資産形成のフェーズと言われていますが、そもそも、今後いくら位のお金が必要になってくるのでしょうか?

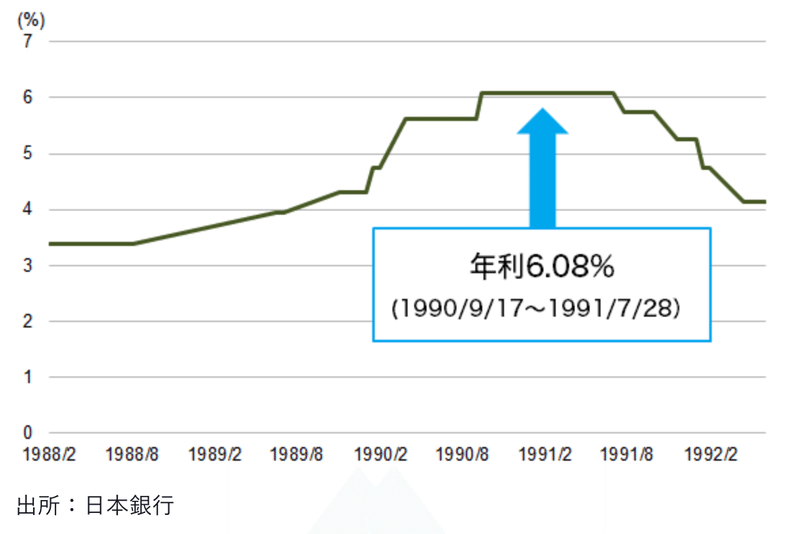

自分一人だけであればなんとかして生きていけるかも知れませんが、もし結婚して子供がいる場合はどうなるでしょうか?概算ではありますが、幼稚園から小中高大という教育課程の中で必要になってくる金額が、文科省の統計を元にまとまっていたので、参考値としてみておきましょう。

こうして数字で比較してみるとはっきりしてきますが、一人当たり、もしすべて公立校に通った場合は800万円近く、全てが私立校であれば2,200万円近くが必要になってくるという計算になります。とはいえ、これはあくまで学費のみの合計であり、そこから衣食住を賄う実生活における費用が発生してくるので、トータルで見ればそれよりも大きくなってくるといえます。

自分が今26歳で、仮に40歳になった時、結婚をしていて子供が二人いると考えると、養育費として1人当たり1000万円用意する必要があるので、子供二人であれば2000万円の貯蓄が必要となり、26~50歳の14年間で計算した場合、年およそ142万円、月に11万の貯金が必要という計算になります。

こう考えると、小中高大と私立に行かせてもらっていた自分は相当お金掛かったんだなと思うので、改めて親に感謝すると共に、自分が同じように養育する立場でいられるのか不安になってきましたが、貯金するだけの選択肢しかなければ、10万近くを毎月貯めていかなければならないので、あまり現実的な打ち手ではないことが分かってきました。

老後はどうなる?

自分だけでなく、子供を授かったときに掛かる費用を見てきましたが、それとは別に、老後に掛かる費用というのはどうなっていくのでしょうか?最近、「老後2000万円問題」と言って話題になりましたが、あの実態はどういう試算だったのでしょうか?

ことの発端は、2019年、金融庁の試算によって、「老後の生活30年間を過ごす上、約2000万円が不足する」という情報が開示されました。

メディアはこの2000万円の部分だけを切り取って報じたため、正確な情報が読み取れませんでしたが、この報告内容の前提として、下記3つの条件が存在していました。

① 夫が65際以上、妻が60歳の夫婦のみの無職世帯

②夫が95歳、妻が90歳になるまでの30年間は夫婦とも健康である

③ ①・②の条件において、毎月約5万5,000円が赤字になる

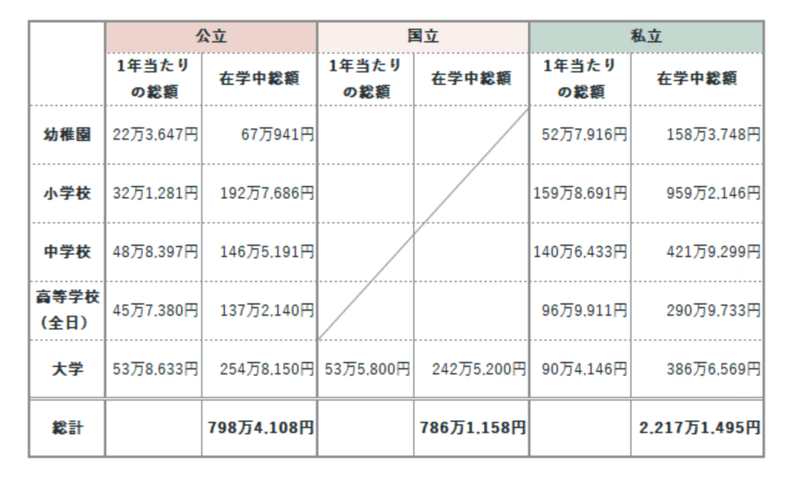

この3番目の毎月約5万5000円が赤字になるというのが今回の報道の核となる部分ですが、この数字は総務省の家計調査における高齢夫婦無職世帯の平均から算出されているそうです。

例えば、2017年の「家計調査(家計収支編)」における高齢無職世帯(夫65歳以上、妻60歳以上)の平均的な実収入(年金も含む)が20万9,198円に対して、消費支出(生活費)と非消費支出(税金や社会保険料など)の合計が23万5,477円+28万240円=26万3,717円となっています。

つまり、老後を生活していく上で必要な26万3,717円から、年金を含めた収入の20万9,198円で差し引くと、約5万5000円が赤字になるという計算になります。(下記グラフは、金融庁の報告書から抜粋)

この5万5000円が30年続くと、トータルで1980万円になるということでおおよそ2000万円不足するという見方ができるので、この数字に関してはメディアが誇張しわけではなく、正しい数式で求められた数字であり、残酷ではありますが、このまま何もしなければ2000万円近く足りなくなるというのは避けられない未来のようです。

また、この数値はあくまで2019年の数字であり、厚労省における日本人の平均寿命は2019年時点で男性が81.41歳、女性が87.45歳と確実に伸びてきており、今の20代が60代になる頃には、平均が95~100歳になっていてもおかしくありません。

となると、消費、浪費、投資、貯金という4つのお金の使い方のうち、貯金だけではとてもやりくりすることができないというのは明白で、不足するというのはまやかしでも脅しでもなく、国家が親切に教えてくれるので、ここは自らで対策をとっていくしかなさそうです。

自分をレアカード化する

日本人がお金という存在を敬遠する理由なり、教育費、老後にかかる費用などをみてきましたが、一つ確かなことは、言われるがままに貯金だけしていても、不足分というのは必ず生まれてしまうということで、かといって一生頑張って働けるかといっても、身体という資本は確実に老いてしまうので、そこは今からでも考えていかなければなさそうです。

教育改革家の藤原和博さんが仰っていましたが、20~60歳の内で働いている時間は約8万時間、そこから退職して平均寿命である80歳になるまでの自由時間も8万時間あります。

今までは終身雇用なり、年金で守られてていたため、60歳まで頑張って生きていればそれだけで後は余裕のある余生を送れたという時代でしたが、今後は医療技術の発展、身体のサイボーグ化なんてのも進んで行って、60歳までは人生の1周目、60歳からは人生の2周目なんてことが常識になるかも知れません。。

60歳が2周目になるのであれば、それまでに自分の専門性なりを磨いて、そこからは掛け合わせることによって希少性を高めていく、(藤原さんが仰るところの「自分をレアカード化する」というもの)そのためにも20代である今は土台となる自分の領域というものを築くためにがむしゃらに頑張ろうと思いました。

投資に関しても、株や不動産というものを自分にはまだ縁遠いかも知れませんが、損切り(損をするにしても最小限に抑える方法)というものを学ぶためには早めに損を経験しといた方がいいですし、それ以外にも目先の利益を追求せずに、将来を見据えた自分への投資というものも意識していければなぁと思いました。何事もまずは捉え方を変えることですね。。ではまた!

この記事が気に入ったらサポートをしてみませんか?