国内NFT普及の変遷2️⃣PFPプロジェクトの台頭(2022年下半期〜2023年上半期)

ジェネラティブNFT(PFP)の台頭

ジェネラティブNFT(Generative NFT)は、2022年から日本国内でも注目されるようになりました。

ジェネラティブNFTとは、機械的に異なるパーツを組み合わせて生成されるNFT作品を指します。その多様性と個性的な魅力から、特にProfile Picture(PFP)としての利用が広まりました。

下記に紹介するCryptoPunksは、5種類と87個のパーツの組み合わせによってできた10000種類のNFTアートコレクションになっています。

PFP NFTが人気になった理由

ジェネラティブNFTのなかでも、特に、SNSのアバターとしても使えるポートレート作品で構成されるProfile Picture(以下、PFPと表記)が人気を博した要因が、いくつか挙げられます。

PFPは、SNSアカウントにおいて、個性を表現する手段の1つです。本人の顔写真を使用しない場合であっても、その人のアバターとして利用され、PFPを通じて自分の個性や趣味、関心事を伝え、アイデンティティを表現する手段として機能します。

・所有による感情的な効果

NFTをPFPにすることで、NFTを所有していることを他人に示すことができます。(※厳密には、NFTオーナーは「所有している」わけではない)所有欲や自己顕示欲を満たすと同時に、PFP(NFT)に愛着を持つことを促進します。

特に、twitter Blueという有料サービスを契約すると、保有するNFTをアイコンにした際に、NFTホルダーであることを示す六角形に表示されます。PFPが認知されることにより、アイデンティティが確立されます。

・コミュニティ形成

人気コレクション(コミュニティ)の一員として認識されやすくなります。こうしたコミュニティ参加の機会は、新しい友人や共通の趣味を持つ仲間との交流を促進し、NFTコレクションとコミュニティの相乗効果を生み出しました。所属や仲間意識、共通の話題でできる新しいコミュニティがたくさん登場しました。

・売買による投資や投機の活性

さらに、PFP NFTはマーケットプレイスを通じて個人間で売買され、PFPブームによりNFT売買が活性化しました。これは投資家やコレクターにとって、将来の価値上昇を期待できる魅力的な選択肢となりました。

PFP NFTは、このような特性から、2021年後半(日本国内では、2022年後半)にNFT市場を席巻し、その多様性、表現力、アイデンティティの構築、そしてコミュニティの形成において重要な役割を果たしました。

先駆けとなった海外の有名プロジェクト

CryptoPunks

CryptoPunksは、2017年にリリースされた元祖NFTアート。

当初は無料で配布されましたが、2021年に価格が上がり始め、数千万円の高額取引がされています。2023年8月時点の取引総額は1,165,365ETH(日本円換算3000億円)となっています。

Bored Ape Yachet Club

2021年5月にリリースされた10000点の猿「Bored Ape Yacht Club(略称BAYC)」は、PFP市場の先駆け的な存在です。

BAYCに続けと言わんばかりに世界的にNFTシリーズが次々と現れた、と言われています。

CLONE X - X TAKASHI MURAKAMI

CLONE Xは、2021年10月にリリースされた「クローン化した人類」がコンセプトのデジタルアパレルブランド「RTFKT」と村上隆氏とのコラボ作品となっています。

特に、「RTFKT」は、2021年12月にNIKEに買収されたことで、圧倒的な資金力やブランド力をもっています。

メタバースでの3Dオブジェクトの活用、ホルダーへのNFTエアドロやアパレル(パーカーやTシャツなど)、RIMOWAコラボのスーツケース、NIKEとのコラボスニーカーなど、デジタル(バーチャル)の世界を飛び出した商品展開をしているRTFKTは、ワクワクを感じさせるプロジェクトです。

RTFKT x @Nike Air Force 1 Merging Worlds 🌐👟🧬 pic.twitter.com/REduPBpjIt

— RTFKT (@RTFKT) April 23, 2023

国内PFPプロジェクトの動向

ここからは日本国内のジェネラティブNFTプロジェクト(主にPFP)が活性化した2022年を中心に、僕自身の経験を主観的に交えた記録をまとめてみました。

2021年末〜2022年頭:国内ジェネラティブプロジェクトの始まり

2021年11月、日本初の大型ジェネラティブPJと言われている『Pixel Heroes』1000体がリリース。

2022年になり、『Samurai Monkeys』360体、手塚プロダクション『From the Fragments of Tezuka Osamu - Generative Art』3000体、などが国内ジェネラティブプロジェクトとしてリリースされました。

※僕自身、上記いずれの作品も購入・保有していたものの、まだこの頃はNFTアートの1種と捉え、また海外の情報にも疎かったため、ジェネラティブブームを予測できていませんでした。

・イノベーター層によるクリック競争

2022年上半期までは、個人クリエイターのNFTアート作品も含め、数少ないイノベーター層(NFTのような新しい技術・サービスの初期に、投資チャンスやビジネスチャンスを狙って飛び込んでくる人たち)であっても、需要と供給のバランスは明らかな「需要>供給」でした。

そのため、NFT販売時はクリック競争(=早いもの勝ちで購入)が繰り広げられました。

2022年1月に販売された『Samurai Monkeys』は、わずか5分ほどで360体が完売。手塚プロダクション『From the Fragments of Tezuka Osamu - Generative Art』では、火の鳥、ブラックジャックが2日間に渡り、各1000枚ずつが販売、いずれも1時間かからず(販売サイトにアクセスできない状態)で完売となった、と記憶しています。

・自由参加型オンラインコミュニティの登場

NFTの情報発信は、2022年当時も2023年現在も、Twitter(X)が主戦場です。

しかし、2022年になると、日本のNFTプロジェクトでも、NFT販売や継続的な応援者を募るために、Discordを使ったオンラインコミュニティが導入され始めました。

Discordコミュニティとは

主には、Discordというチャットアプリを用いたオンラインコミュニティ。誰でも制限なく参加できるコミュニティのほかにも、NFTを所有する人だけが入れるような限定コミュニティも多く存在します。

ウォレット接続などの機能をもったサードパーティアプリが豊富で、簡単にチャンネルを構築でき、Web3のコミュニティに相性がよいアプリです。

Web3のコミュニティというと、DAO(Decentralized Autonomous Organizationの略。分散型自立組織)をイメージするかもしれません。

しかし、2023年時点で、本来意味するDAOとして機能している国内NFTプロジェクト・コミュニティはほとんどないと思います。(※CryptoNinja Nouns DAOが、それらしい動きをしているようです。)

それでも、一般的な企業組織と比較すると、誰もが気軽に参加できて、リーダーによる中央集権的な指示系統は薄れているので、分散型自立組織として(多少なりとも、真似事のように)機能している、と感じています。

こうした自由参加型オンラインコミュニティを通じて、プロジェクト運営が展開され、NFTホルダー同士の会話やネットワーキングを行うことが可能となっています。

2022年上半期:メガヒットPFPプロジェクトの登場

国内ジェネラティブプロジェクトが広く注目されたのは、2022年3月にリリースされた『Neo Tokyo Punks(NTP)』、そして2022年5月にリリースされた『Crypto Ninja Partners(CNP)』であることは間違いないでしょう。

Neo Tokyo Punks

Neo Tokyo Punksは、2050年の東京を舞台にしたジェネラティブストーリーを持つ、サイバーパンクなNFTコレクションです。

ジェネラティブストーリーには「NFTの価値をあなた自身で作り上げる」という意味があり、選ばれたNFTの物語を展開していく試みです。

また、少数メンバーで構成されるギルド(=チーム)に所属することで、自分たちで作り上げるストーリーや、メンバー同士での交流を楽しむことができます。

Crypto Ninja Partners

Crypto Ninja Partnersは、22222体のジェネラティブコレクション。

人気マーケターのイケハヤさんがマーケティングを担当しており、また、販売価格0.001ETH(250円ほど)で手に取りやすい価格だったこともあり、低価格で楽しめる「はじめてのNFT」として、多くの新規購入者を呼び込みました。

半月ほどで100倍の0.1ETHを超え、2022年末にかけてうなぎのぼりに価格が上昇(ピーク時は3ETH超え)、国内NFT市場の勢いを牽引しました。

2023年現在も、国内トップの収益力を活かした多様なIP展開(アプリ、ゲーム、アニメ化など)、数万人が参加するコミュニティ(NINJA DAO)を持つプロジェクトです。

2022年下半期:PFPプロジェクトのブーム到来

2022年の下半期になると、ジェネラティブプロジェクトは、Samurai Monkeysの第二弾『Neo Samurai Monkeys』、『Flower Lolita Collections』、『CNPJ』、『MEGAMI』、『Space CROCOS』、『ASAGI』、METAKAWAII『DROP’S』、『AZITO』、『EIEN』、『WAFUKU GEN』、『MetaSamurai』・・・などなど、加速的に増えていきました。

特に2022年10月以降になると、『Aopanda Party』、『MetaKozo』、『Tokyo Alternative Girls』、JUNKeeeeS『JUNK FOOD PARTY』、START『NeoSTACKY』、『YuGiYn』、『KURENAI -HOOZUKI-』、『桃源郷』、GGE『GooSea』、『ShikibuWorld』、『Live Like A Cat』など、挙げればきりがなく、とにかく毎日・毎週のように新しいPJのリリースがされるようになりました。

この時期に、PJのリリース数のピークを迎え、参加者の熱気は最高潮に達しました。

・WL/AL獲得ムーブメント

『Neo Tokyo Punks』、『Crypto Ninja Partners』をはじめとするNFTプロジェクトの価格上昇により、初期販売価格で購入した人は、大きな値上がりの恩恵を受けると注目されていたため、この頃から、優先購入権(WL / AL)獲得のためのムーブメントが起こるようになりました。

WL / ALとは

WhiteList / AllowListの略であり、いずれも優先購入権の意味を指します。

優先購入権を持っていると、「先に買える」、「確実に買える」、「一般販売に比べて安く買える」、といったお得な権利でした。

・国内NFT人口の増加

国内NFT人口(※主要NFTプロジェクトを保有するウォレット数から推計)は、全世界の割合としては非常に小さい。

NFTマーケター全力まんさんの定期調査によると、2022年7月の推計データでは約7000人、2022年12月には、2倍の約16000人まで増加したと言われていました。しかし、絶対数で見ると、1億2000万人いる日本人のうち、わずか0.01%程度でしかありません。

国内NFT購入者数推定(PFP系)

— 全力まん NFT (@zenryoku_eth) December 23, 2022

✅約16000名

👇国内PFP系ジェネラティブ39コレクションから全Walletを抽出。Walletの重複を削除し、重複なしWallet数(32,764wallet)を算出。重複なしWallet数から1人 2 walletとして人数を計算 pic.twitter.com/zSqUZIICY8

・詐欺被害も増加・・・

市場の拡大に伴い、NFTやETH(イーサリアム)が盗られるような詐欺被害が相次ぎました。

「作品を買いたい」「一緒に仕事をしないか?」とDMをもらい、言う通りにしていたら、実は詐欺だった。というケースや、「ALが手に入る」「人気NFTが今だけ買える」「話題のコインが無料でもらえる」というようなDM、投稿に対して、判断を見誤って、ウォレット承認をしてしまい、大量のNFTや多額のETHを盗られてしまうケースです。

NFTに限らず、手を変え、品を変え、詐欺は身の回りに多く潜んでいます。引き続き、防御力を高めていきましょう!

2023年:PFPプロジェクトのブーム終焉

1月〜3月にリリースされた注目プロジェクトとして、START『Crypto Ninja World』と『Panlo』、『What's UP John!』、『IROIRO』、『NAYUTA』、『TMAs』、4月以降ではNEO TOKYO PUNKS『ROARS』、JUNKeeeeS『SHINSEKAI』、『URIBO』、『AEB BEGINS』などが挙げられます。

2023年に入る頃には、個人クリエイターによる小規模なNFTプロジェクトのリリースも目立つようになりました。

しかし、2022年下半期から比べると、プロジェクト数は大幅に減少しました。

プロジェクト数が減った理由は、下記にまとめる様々な事情が重なり、NFTの取引高が縮小し、「2022年ほど、NFTが売れなくなった」からだと思われます。

投資目線では、2023年は、2022年のように短期売買で利益を出すことが難しく、含み損を抱えてしまっている人が多い。

上記のとおり、NFT人口は小さく、一方でNFTプロジェクトが増えたことで、需要と供給のバランスが逆転した結果、供給過多となっていきました。

2022年に感じられた販売時の勢いがなく、流動性も低下しました。コレクター(投資家)の資金が枯渇していくと、新たなプロジェクトへ回す資金が出にくくなり、さらなる流動性が低下する、といった負のスパイラルに陥りました。

・ガチホ論争

ガチホと、ガチホの対義語として、ペパハンのような言葉も出てきました。

ガチホ・・・「ガチでホールド」の略。どんなことがあってもNFTを保有すること

ペパハン・・・ペーパーハンドの略。 握力が紙のようにペラペラで弱いから、長く手に持っていられない人のこと

Web3の仕組み上、ウォレットベースで売買の履歴が公開されます。

「ガチホしてくれる人だけにALを渡したのだから、売らないでほしい」運営の想いとは裏腹に、「個人の事情もあり売買は自由だ」という投資・投機目線のホルダー側の行動に対して、プロジェクト運営側からは否定的なコメントが出るようになりました。

長期視点でプロジェクトを応援する、というガチホ勢も、様々な事情から売却することは致し方なく、結果として、売りが膨らみ、フロアプライスを下げてしまうことになります。

一方で、めぼしい活動がないPJについては買い手も少ないことから、「売り>買い」の傾向が続き、フロアプライスの下落に歯止めがかかりませんでした。

・世界的な景気減速による資金流出

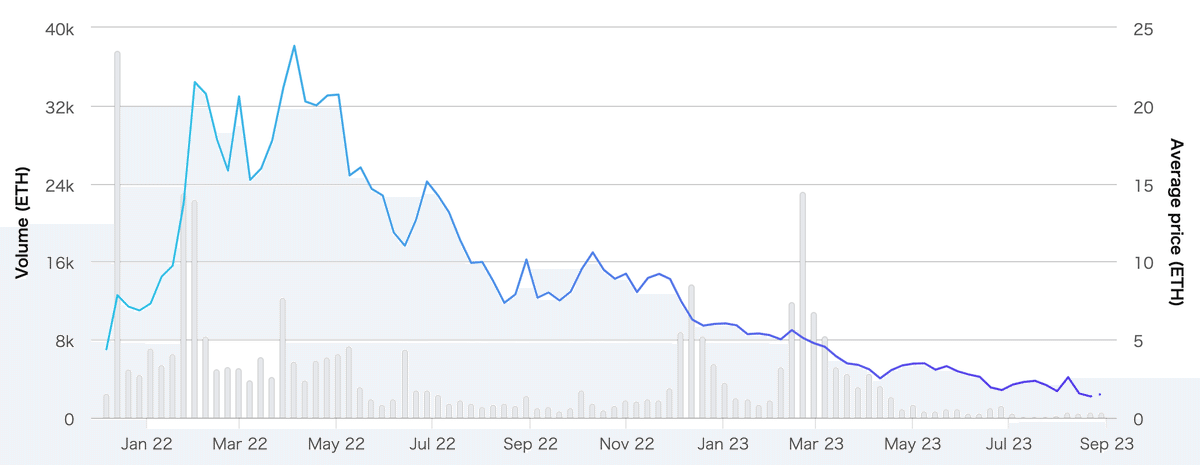

世界のNFT市場は、2021年に急成長を遂げ、2022年上半期をピークに、2022年下半期には急落する事態となりました。

NFT市場の月間販売額は2022年1月にピークの126億ドル(約1兆8,600億円)を記録した後、6月には10億ドルまで急落しました。

2021年は、仮想通貨の急激な価格上昇がNFT市場躍進の一翼を担っていたと思われる反面、2022年は世界的な景気減速への懸念があり、株式市場も含めて投資家へ大きな影響を与えました。

そして、投資マネーの影響を受けやすい仮想通貨、更にはNFT市場からも資金が流出した要因と考えられます。

・NFTマーケットプレイスBlurの登場

OpenSeaが独占していたNFTマーケットプレイスですが、2022年末から登場したBlurが、業界に大きな波紋を呼びました。

Blurはマーケットプレイス手数料を0に設定したこと、ならびに、Blurでは、Blurでの売買でトークンがもらえる、というキャンペーンを複数回実施したことで、NFTユーザーの獲得を図りました。

NFTをリストするとトークン配布に影響されることから、買っては売り、売っては買い、本来発生する手数料分や損失分を、Blurのトークンが補っていく、という見込みから、売りが膨らみ、BlueChipと呼ばれる海外メジャープロジェクトを中心にフロアプライスの下落を引き起こしました。

その影響は、日本国内のプロジェクトにも波及してきました。

・クリエイターフィーの撤廃!?

またBlurでは、2次流通で得られる最大10%のクリエイターフィーを、クリエイターが設定するのではなく、ホルダーが自由に(0%〜)設定できるようにしました。ホルダーとしては利益額が増える反面、2次流通のクリエイターフィーが継続的に入ることを期待していたクリエイター/プロジェクトにとっては、収入源が減ってしまい、大誤算、という状況になっています。

当然、目論見が外れたNFTプロジェクトは、活動資金が足りなくなり存続は厳しくなっていると想定できます。

ブームに乗っかり販売をしたPJでは、初回販売による資金調達に成功したものの、継続的な収益が得られず自然消滅してしまったと思われるNFTプロジェクトが増え、ごく一部のNFTプロジェクトの活動報告をチラホラ見かける程度になっています。

・botによる自動売買とフロアプライスの下落

フロアプライスの下落に大きな影響を与えたのは、botによる自動売買が一因として挙げられます。

botは、低価格でofferを提示。売却したいホルダーからbotが買い取り、少しの利益を乗せて、出品を繰り返しています。

botが売りに出しているNFTは、少しずつ 少しずつ自動的に値を下げていき、フロアプライスが下落していきました。

まとめ 〜 国内PFPプロジェクトのブームは去った

個人的な見解(結論)としては、2023年半ばで「国内PFPプロジェクトのブームは去った」と言わざるを得ません。

①プロダクトアウト時代の終了

また、マーケティング視点は、プロダクトアウト時代が終わった、とも言えます。

プロダクトアウト ⇔ マーケットイン

プロダクトアウトとは・・・

先に商品(プロダクト)を作ってから、それをどうするかを考える、作り手が作り手自身の利益を中心に据えて行う思考や行動のことです。

マーケットインとは・・・

消費者の利益を考え、先にマーケット・市場・消費者の気持ちになって、商品を開発していく思考や行動のことです。

プロダクトアウトの事例として、物が不足していた時代(戦後)のテレビや白物家電がよく取り上げられます。

当時は、消費者の需要が生産者の供給を上回っていたので、作れば作るほど売れました。生産思考と呼ばれる考え方です。

2021年〜2022年前半のNFT界隈は、まさに作れば売れる時代でした。

次に、ある程度商品が行き渡り、需要と供給が均衡してくると、商品の品質を向上させることで、単価を上げて売上を上げていくことになります。製品思考と呼ばれる考え方です。

テレビの画面を大きくしたり、画質を良くしたり、他社製品よりいいものを作れば買ってもらえる、ということです。

他社との製品比較では違いが出しにくくなってくると、販売思考と呼ばれる販売方法を変えることで需要を掘り起こしていきます。

当記事で取り上げたPFPプロジェクトのブームは、まさにこの時代であり、「買えば儲かる」ような投資アドバイスに近い盛り上がりがあったり、コミュニティを作って入ってもらったり、WL/ALムーブメントが起こっていたり、といった取り組みが該当します。

これまで、マーケティング本でしか見聞きしたことがなかった1960年〜1980,90年代までのプロダクトアウト時代を、2021年から2023年までで一気に体験をできた、ということになりました。。。

②バブル相場の終了

この時期は、一定のマーケティング活動をするプロジェクトを立ち上げれば、「どのようなプロジェクトでも数百万円〜の売上を稼ぐことができた、ただ単にイージーモードだった」ということでした。

僕自身も、コレクター(投資・投機)の立場として、わけもわからず盛り上がっていそうなプロジェクトのALを入手し、買えば値上がり、売れば利益になる、2022年はまさにバブルを体験しました。

2022年はある程度の利益を確定させましたが、2023年現在では含み損を抱えた状態になっています・・・

③生き残るプロジェクトはあるか?

バブル相場が終了し、投資・投機目的の人が去っていった結果として、2022年にリリースしたプロジェクトの7〜8割は収益がなく、休眠状態(実質的にはクローズ)になってしまっているでしょう。

少し古いデータではありますが、中小企業白書2006年に掲載されている「個人事業所の生存率」というデータがありますので、参考として抜粋します。

創業1年後の生存率:62.3%、創業5年後の生存率:25.6%、創業10年後の生存率:11.6%のデータを、2022年に登場したNFTプロジェクトと比較してみると、これよりももっと低い生存率になっている、という僕の体感値です。

逆に言えば、「ちゃんと運営しているプロジェクトはNFTを活用して稼ぐことができ、適正に評価されているプロジェクトだけが今後も生き残る」という本来あるべき企業経営の姿になった、というだけで、生き残れるかどうかは、プロジェクトの本質が問われることになります。

また、「NFTが悪い」「NFTは終わった」というNFTの本質的な終了ではありません。

では、2023年以降、NFTはどのようになってしまうのか。

次の記事でまとめてみました ↓

長文をお読みいただき、ありがとうございました!

この記事が気に入ったらサポートをしてみませんか?