ウーバー、赤字拡大!人件費を抑制しない限り黒字化は困難。

ウーバーが8日に発表した4~6月期決算は、最終損益が52億3600万ドル(約5550億円)の赤字となり、業績が確認できる17年1~3月期以降で最大の赤字となった。前日の7日に4~6月期決算を発表したリフトも6億4400万ドルの最終赤字を計上し、前年同期(1億7800万ドルの赤字)に比べ赤字幅を広げた。

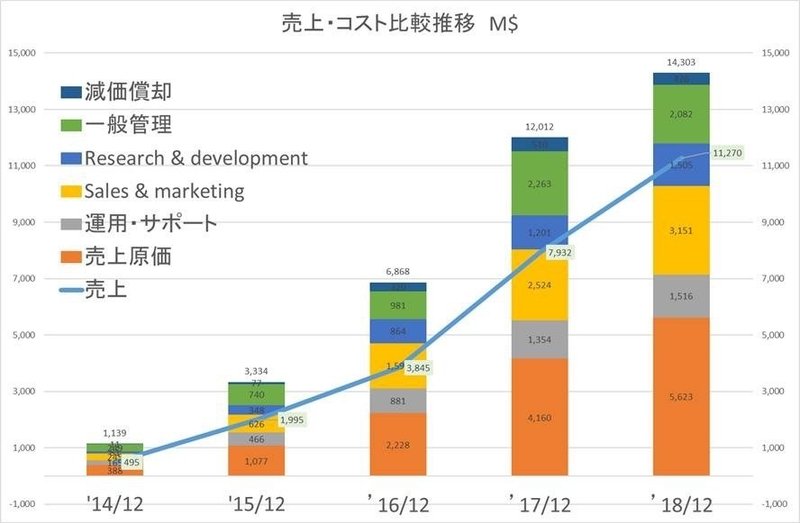

※ウーバーS1より弊社作成

ウーバーはかつて一度も売上がコストを上回ったことはありません。

理由は簡単で、限界利益(売上高-変動費)がマイナスになっており、ドライバーの人件費比率が高いからです。

これはプラットフォームを拡大して、シェアを上げても解決する問題ではなく、今後のライドシェアの課題と言えますが、逆に付加価値額(営業利益+変動費+減価償却費)が高いので、結局は人件費コントロールが課題となり、多店舗展開のサービス業と同じと言えます。

米証券会社ニーダム・アンド・カンパニーのローラ・マーティン氏は「ウーバーとリフトのように消費者が競合他社を代替品とみなしている場合、ネットワーク効果は貧弱な堀のようなものになる」と指摘する。SNS(交流サイト)のフェイスブックなどでは利用者が多ければ多いほど便益が増す「ネットワーク効果」が発生し、顧客を深い「堀」で囲い込むことができるが、両社には当たらないという指摘だ。

ライドシェアのコモディティー化

Uberは有益な資産をほとんど持たない一方、進出先の地元ライドシェアとの競争に数億ドルのコストをかけています。

運転手獲得コストの負担大

運転手の離職率は月12.5%であり、新規採用や引き留めのためのコストが高く、

新規運転手の求人広告やその他の奨励金の支給や、運転手への自動車ローンなどに毎期数億ドルを使っており、極めて高コストな体質となっています。

ドライバーは従業員でなく業務委託扱いなので、法定福利は支払わなくて良いですが、人件費としてのコストコントロールが効かない部分が課題です。

これは先行設備投資(CAPEX)でマイナスなのではなく、このビジネスモデルの本質なので、人件費をどうマネージしていくかが極めて重要になります。

ということは、規模が効かないビジネスモデルであり、グローバルで拡大するためには、直接展開でなく、中国のDiDiや、東南アジアのGrabの様に、一旦事業売却して、現状の様に、持分法で利益だけ吸い上げる方が賢明です。

いずれにせよ、今後どう利益を上げて行くのか?注目したいところです。

【お知らせ】

8月20日、弊社代表の田中がIPOの話をさせていただきます。

現在、参加者76名です。ふるってご参加くださいませ。

この記事が気に入ったらサポートをしてみませんか?