【新NISA】Excelで検討する新NISA投資戦略:モンテカルロ・シミュレーションの結果と考察〜20代、30代を想定して

さて前回までは、現在の自分(現在54歳)を想定した今後の新NISAの投資戦略と、その想定される結果についてモンテカルロ・シミュレーションで分析してみました。

今回は、もう少し若い世代を想定し、毎年の積立額を減らし、積み立て期間を長くとって、開始から30年後、40年後どうなっているかシミュレーションしてみたいと思います。

入金金額と期間

さて20代、30代は年収もまだそれほど高くはなく、月々の給料から投資にまわせる金額も限定的です。また投資にまわせる額も人それぞれ違いがありますから、1つの事例が全ての人に当てはまるわけではありません。今回の想定も、「自分には当てはまらないよ」と思われる方もいらっしゃると思いますが、感触だけでもつかんてもらえればと思います。Excel自体はいろんな入金パターンに対応可能ですので、もし「こういうパターンならどうなる?」っていうのがあればコメントにてご要望ください。

まずは以下のような簡単な仮定をおきました:

現在20歳

20代の10年間は月々3万円(年にして36万円)をそれぞれ1:2の比率でつみたて枠、成長枠に投資

30代の10年間はもうちょっと頑張って、月々の積立額を倍、月々6万円(年にして72万円)を同じく1:2の割合でつみたて枠、成長枠に投資

なにかと出費のかさむ40代ではありますが、年収もその分上がっているかも?っていう想定で、40代からは月々9万円(年間108万円)を同じく1:2の割合でつみたて枠、成長枠に投資

そうすると投資開始から27年目、48歳の時に新NISAの枠の上限1,800万円に到達します。

積立金額の累計の推移は以下のグラフのようになります。

なお今後のシミュレーションの負担を考慮し、積立は毎月ではなく、年初に一括で投資をすることとします(本当は毎月投資をする前提でやったほうがいいですが、30年、40年という期間になればそんなに大差はないかな、と思ってます)。

投資対象

投資対象は自分の時と同じく、つみたて枠では日経225(期待リターン8%, 標準偏差18%)、成長枠はNASDAQ(期待リターン13%, 標準偏差25%)、日経225とNASDAQの相関を0.7としました。もちろん投資対象の期待リターンや標準偏差、相関はExcel上で変更可能ですので、上記の入金パターンと同様、「この場合はどうなる?」っていうご希望があればお知らせください。

結果〜30年後

では上記の前提を20歳からスタートしたのであれば30年後は50歳、あるいは30歳からスタートしたのであれば60歳、その時にどうなっているか見てみましょう。

平均は1億2千万円、最大値は27億円(笑)、しかし最小値は500万円ちょっとです。また投資元本である1,800万円を下回る確率は2%強となってます。NASDAQの期待リターンが高いので、良い方に転んだ時のインパクトが大きいので、平均もそれに引っ張られてしまいますが、だいたい3,600万円から1億円未満のところが頻度としては多そうですね。

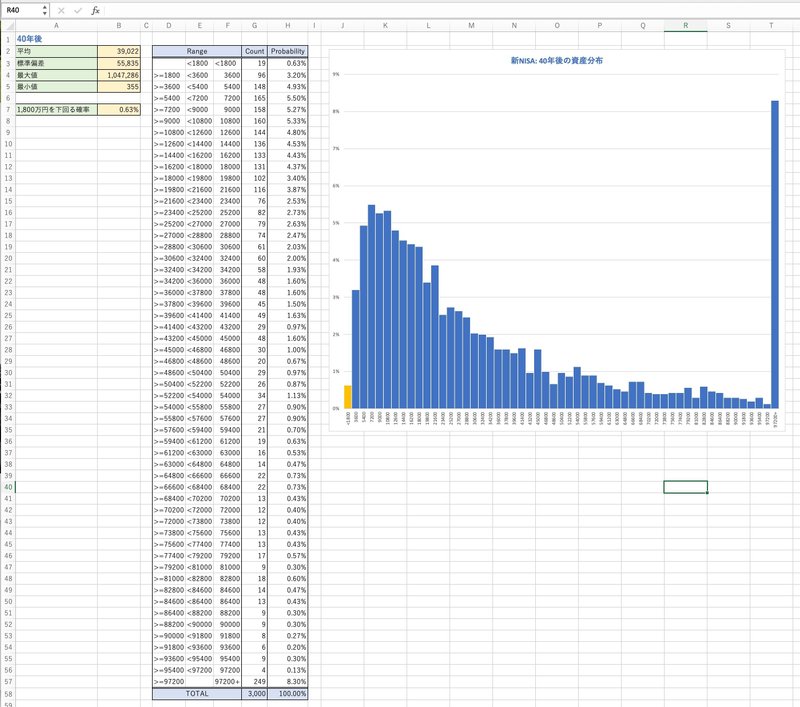

結果〜40年後

では40年後、20歳からスタートしたのであれば60歳、30歳からスタートしたのであれば70歳となってますが、その時はどうなっているでしょうか?

平均は3億9千万円。最大値は104億円(さすがにこれはないですね ^^;)、しかし最小値は350万円(涙)。元本1,800万円を下回る確率は0.6%と、40年も経つと元本を下回る確率はだいぶ落ちますね。ただ確率は極めて少ないですが、最悪350万円にもなりうる…というリスクはあります。

結果〜パーセンタイル推移

30年後、40年後のスナップショットだけではなく、途中経過もどうなっているかな、と気になったので、分布のパーセンタイルの推移を見てみました(上から90パーセンタイル、75、50、25、10、と最小値)。また参考までに投資元本の累計の推移も合わせて表示しました。

下位10パーセンタイルでもかなりの資産上昇になるので、グラフの見た目から上の方をカットしました。それだけ投資期間が長期になると、上昇度合いが大きくなってくるということで、長期投資の重要性があらためてわかります。一方で、最低値のほうはだいぶ悲惨な状況ですね。投資というのはリスクはつきものであり、確率は低いとはいえ、こういう結果もあり得るというのは頭に入れておいてもいいと思います。

期待リターン等を変えてみた

さて、上記のシミュレーションではつみたて枠や成長枠で投資を想定している日経225やNASDAQの期待リターン/標準偏差を、過去の実績をもとにそれぞれ、8%/18%、13%/25%と仮定しました。個人的には日経225もNASDAQも、今後これくらいの年率のリターンをあげる可能性は十分あると思いますが、もう少しリスクを押さえた運用がいいと思われる方もいらっしゃるかもしれません。では、それらの期待リターンを下げると、結果にどれくらいの変化があるのか確認してみました。

具体的には、投資対象を実際に何にするかはさておき、例えばつみたて枠は期待リターン3%で標準偏差6%とだいぶ安定志向な運用、そして成長枠は期待リターン10%で標準偏差20%、そしてそれぞれの相関はちょっと下げて0.5としました。

そうしたところ30年後の平均は6,900万円、最大値は7億円(それでも凄いですね)、最小値は1,000万円。元本1,800万円を下回る確率は1.6%と、だいぶ下限が押さえられた感じがしますね。40年後は平均1億6千万円、最大値は18億円、最小値は800万円。元本を下回る確率は0.27%となりました。

こちらのほうがちょっと現実的な結果かもしれません。

考察〜54歳のオジサンから次世代へのメッセージ

さて上記の20代、30代を想定したシミュレーション、どう思われたでしょうか?投資に対する夢が膨らんだでしょうか?あるいは下方リスクも明らかになって、少しネガティブになっているでしょうか?

あらためて、今回のシミュレーションで伝えたかったのは、世の中でよく見るシミュレーション(年率のリターンが一定と仮定して、結果が右肩上がりの曲線で上がっていくシミュレーション)ではなく、現実の不確実な世界で、将来起こり得る結果の分布を示すことでした。結果としては、「早くから投資を始めることで、複利効果を得て、マイナスになる確率も下がり、有利である」といった教科書的な結果を確認したということになります。

ここからは、だいぶ私的な見解になりますが、人生54年生きてきて、投資に関して次世代の人たちに伝えたいことを書いて締めたいと思います。

「シミュレーションは3,000回、でも人生のパスは1度きり」

上記の分布は、金融市場のパスを3,000回発生させてシミュレーションを行ったものです。しかしその中で、今後我々が通る金融市場のパスは1つだけです。それがどのパスを通るのかはまだ誰にもわかりません。最悪のパスをたどる可能性だってあります。そうなった時にどうするか?心配しすぎてもダメですが、自身のダウンサイドの耐性も合わせて意識しておく必要があります。金融市場では途中「想定外」は必ず起こります。それも踏まえたシミュレーションですが、その時に「想定外」とアタフタするのか、あるいはあらかじめ「想定外」を「想定」しておくのか、そこは皆さんに委ねられます。

「老後の備えも大事だが、今も大事」

ここ数年、年金問題や老後2,000万円問題等、何かと老後の生活に関して心配になる話題が増えてきました。そうした中で、老後の生活に早い段階から備えておくことは悪いことではありません。しかし、今の20代や30代の方々にとって、老後(例えば70歳以降)の人生を充実させるために、今何かを我慢することはちょっと本末転倒な気がします。社会人としてのキャリアをスタートしたばかりの20代、結婚し子供が生まれた30代(私はこれも20代でしたが…)、会社で中堅どころとなり役割や責任も増えてきた40代。長い人生の中で、最も体力・気力が充実しているのがこれらの時期です。あまりに無計画ではいけませんが、ご自身の人生を充実したものにするために、今しかできないこと、今やっておかないといけないこと、そこはできるだけ優先してほしいと思います。「老後、時間とお金に余裕ができたら、あーしたい、こーしたい」と思っていたとしても、いざ老後になったら身体が思った通り動かず、やりたいことが出来なくなるかもしれませんので。

まあ「今この瞬間の充実」と「将来の備え」、それを上手くバランス取っていけるといいのかなって思いますね。

この記事が気に入ったらサポートをしてみませんか?