【新NISA】Excelで検討する新NISA投資戦略:モンテカルロ・シミュレーションの結果と考察〜自分の場合

前回の計算を受けて、早速結果を見ていきたいと思います。

世間でよく見られる"シミュレーション"

まずはモンテカルロ・シミュレーションの結果を見る前に、世間でよく見られる「シミュレーション」とはどういうものか、あらためて振り返ります。僕の以前のnote「新NISAでの(だいぶ楽観的な)リターンを考える」で最初に見た結果がまさにその典型です。ほとんどの"シミュレーションしてみました"的な記事・分析では「今後、毎年、年率XX%のリターンが続くとすると…」という仮定がなされています。そして必ず、「現実の世界はそうではありませんが…」という言い訳つきで(笑)

天下の金融庁がHP上で提供している資産運用シミュレーションも同じです。

自身のnoteでも書いたとおり、今後毎年同じリターンが続くという非現実的な前提ではあっても、ある程度の期待リターンを想定して、何年でどれくらいのリターンになるかを知ることは有益です。また、資産が時間の経過とともに加速度的(2次曲線的)に増えていく、つまり長期投資と複利効果の大切さを実感できます。

でもやっぱり、「金融商品のリターンは不確実なので、それも踏まえて、将来どうなる可能性があるのかを知りたい」ですよね?それに答えるのがモンテカルロ・シミュレーションです。

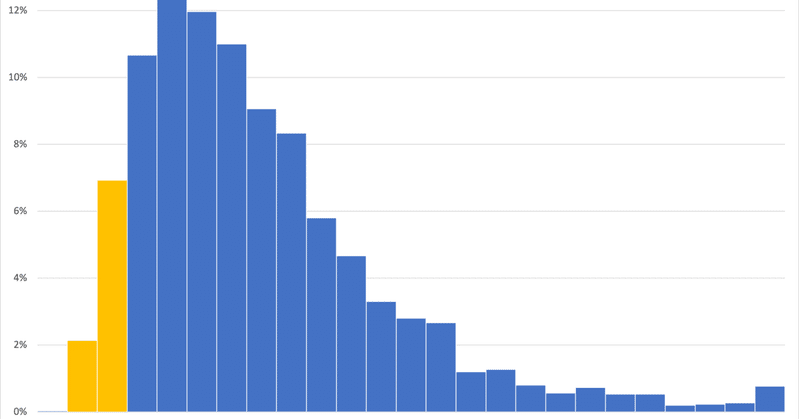

ではモンテカルロ・シミュレーションの結果は?〜10年後

私は現在54歳になったばかりです。新NISAが始まる来年2024年には55歳。他から資金を流用して、毎年の投資枠(つみたて枠で120万円、成長枠で240万円)をフルに活用、5年間で1,800万円の枠を全て埋めたいと思ってます。でもその時すでに60歳。そこからたった5年で開始から10年、自身はもう65歳になっています。投資対象はこれまでの議論のとおり、つみたて枠で日経225のインデックス、成長枠でNASDAQのインデックスに投資する前提です。

上記が10年後、自身が65歳の時の結果の分布です。平均は約4,500万円。標準偏差は2,600万円程度。最大値が2億1千万円(なったらいいね!)、しかし最低値が410万円です。どうでしょう?前述の単純なシミュレーションよりも、よりリターンの分布が視覚的に明らかになったかと思います。1,200万円から4,800万円のレンジでだいたい確率が60%強です。

これを見て何を考えるでしょうか?僕自身は以下のことを思いました。

支出金額である1,800万円を下回る確率が9%(10%近い)。「それなりにあるな」とも感じますし、「まあその程度か」とも思ったり。

ただ、最低値にあるような410万円になったらだいぶショックでしょうね。その時は課税口座のほうで保有している株も暴落していると思うので、自身のポートフォリオ全体がだいぶ傷んでしまうでしょう。そうなると自身の65歳以降の生活にも影響を及ぼしそうです。「その時の備えが自身にできているのか?」「そうなる前に対処する必要はないか?」「どこが耐えうる下限なのか?」そういったダウンサイドへの対処を今後検討していく必要はありそうです。

アップサイドについては、「よかったね!」で終了ですね。万が一にでも1億円を超えているようなら、なんか自分にプレゼントしようと思います(笑)

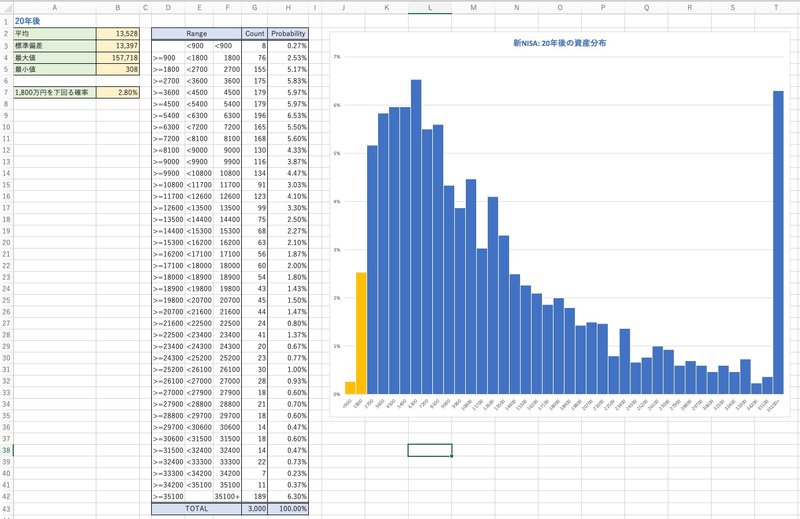

20年後は?

では20年後、自身が75歳の時はどうでしょうか?

だんだん結果のレンジが広くなってくるので、きれいなヒストグラムにできてないですが、イメージはわかりますでしょうか?平均で1億3千万円、標準偏差も同程度。最大値はなんと15億円強!そして最低値は10年後よりさらにひどく、300万円です。

これを見てどうでしょうか?

やはり投資期間が長ければ長いほど、右サイド(資産増加)に長い分布になってきます。またこの時点で入金金額1,800万円を下回る確率は2.8%と、だいぶ低い確率になりました。

右サイドに高いグラフができているので、そこばかり気になりますが、まあそれでも多くは1,800万円から1億2千万円のレンジ、そこで確率が60%程度です。

そもそも75歳の自分ってどうなっているんだろう?メンバーになっているゴルフ場で知り合うそれくらいの年齢の方々、まだまだ現役、バリバリに動ける方もいらっしゃれば、そうでないかたも。その差が結構広がってます。自分はどっちサイドになっているのか?75歳になった時の資産状況も大事ですが、そもそも75歳まで生きているのか?その時に動けているのか?そっちのほうが気になってきました(笑)

ちなみに30年後、85歳になった時の結果はもっとばらついてきます。平均は4億3千万円。最大値はなんと170億円(笑)ばらつき過ぎて、もうあまり参考になりませんね。

もちろん新NISAだけが自身の運用資産ではないので、これだけで最適化をするわけではありませんが、今回のシミュレーションを受けて、以下の2点を今後自分のためには検討していきたいと思います。

ダウンサイド、ショックシナリオにおける自身の資産の防衛。どれくらいの損まで耐えられるのか下限を知る。

あたらめて自分の残りの人生は短いんだな、と実感。そこそこ運用が上手くいっている場合には、使っていくプランを考える。運用が上手くいったのに何も使わないまま死んでいくのは勿体無い(せっかくの非課税口座なのにたっぷり相続税を取られるとか)。

今回は自分のシナリオを想定して結果を考察してみました。しかし、若い世代や子育て世代なんかは当然、「そんな毎年360万円の枠を埋めるなんて無理だよ」って思われますよね。次回は、20代や30代の人を想定し、最初は少額て積立しながら、20年後、30年後、40年後にどうなるのか見てみたいと思います。

この記事が気に入ったらサポートをしてみませんか?