【新NISA】新NISAでの(だいぶ楽観的な)リターンを考える

さて来年2024年から開始される新しいNISAですが、ではどれくらいの投資をすると、10年後、20年後、30年後でどれくらいのリターンが得られるのでしょうか?まずは今の自分(2024年には55歳になる)を想定して考えてみたいと思います。

前提条件

非課税枠はフル活用したいので、他の投資からの移し替えも含め、毎年使える枠はフルに使っていく(つみたて枠120万円/年、成長枠240万円/年)

結構大きな金額ですけどね…

最初つみたて枠と成長枠の金額を逆にして理解していたので再計算しました。

年初にその枠フルに投資を開始

ちなみに1つ不明な点があるんですが、つみたて枠は毎月積み立てないといけない(つまり年初で120万円は使えなく、月々10万円ずつにしないといけない)というルールはあったりするのでしょうか?ここではとりあえず年初に枠を全部使えると仮定しますが。

投資対象の期待リターンですが、つみたて枠を年率5%、成長枠を年率10%とする(ここはとりあえずざっくりと仮置きしておきます)

かつ、もっと非現実的ですが、とりあえずその期待リターンを毎年達成できるとします。

計算に使うExcelのイメージ

今後、投資金額を変えていろいろ試せるように、以下のようなExcelシートを作成、とりあえずは上記の前提条件で計算をしてみました。(シートはつみたて枠と成長枠の金額、逆にしちゃってます…すみません)

結果

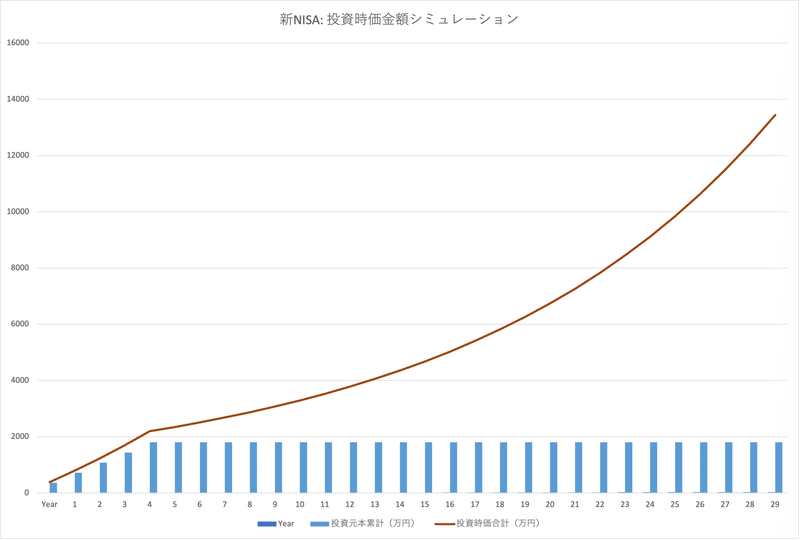

上記Excelを使って計算した結果のグラフが以下のとおり。棒グラフは投資元本の累計(上限1,800万円)。折れ線グラフが投資金額の時価の推移です。

10年後、自分が64歳の時には約3,400万円、それが20年後の74歳の時には8,000万円超と倍増しています。30年後、84歳の時には1億9,000万円超(ほぼ2億!)。夢がありますね(笑)

当然、「そもそもつみたて枠と成長枠の期待収益が毎年5%, 10%一定というのは現実的ではないから、この単純な計算は意味がない」というご意見はあろうかと思います。それでも、明日で54歳になる僕は、この単純な仮計算の中にも2つ大事な示唆を感じました。

示唆:その1

20年後(74歳)、30年後(84歳)にその金額必要なのか?一方で、10年後(64歳)に3,000万円で十分なのか?これは、少なくとも自分にとっては、きっと60代後半くらいからは、投資をして増やすことだけでなく、どう有意義に"使う"かを考えないといけないんだろうなということかと思います。

「証券口座で一番儲かっている口座は、お亡くなりになられた方の口座」という笑えない冗談を聞いた事があります。それが正しいのかどうかはわかりませんが、「貯めるだけ貯めて死ぬ」というのも寂しいな…って思いますね。

示唆:その2

グラフをみると年齢があがるにつれて、投資時価額が2次曲線的に増えていっているのがわかります。これがいわゆる"複利効果"です。複利効果の詳細な説明は別に譲りますが、この複利効果はすべての年齢層の方(特に若い世代ん方々)に知っておいていただきたい効果です。僕自身も(もちろん相場のタイミングもありますが)40代になってから徐々に自身の運用資産の増える度合いが加速してきたという印象がありました。自身でもこの複利効果を実感したのです。特に若い世代の方々には、たとえ最初の運用額が小さくても、この複利効果を信じて投資を継続してもらいたいと強く思います。

とはいえ…

繰り返しますが、現実は毎年5%とか10%リターンが続くような、簡単な世界ではありません。将来の株価(投資資産)の価格推移によって運用額がどう変わっていくのか、今後このnoteで議論してみたいと思います。

この記事が気に入ったらサポートをしてみませんか?