Deepdive活用法~データドリブンな経営と投資検討~

昨年末にHeadlineが長年自社開発してきたスタートアップのコホート分析ツール「Deepdive」を一般公開しました。

Headlineが10年間を費やして自社開発しているコホート分析ツール「DeepDive (https://t.co/XDXiRcJGCn) 」を一般公開しました📈

— Isamu Nishijima|Headline Asia (@IsamuNishijima) November 2, 2023

なんと無料で使用できます🆓

公開にあたって→https://t.co/tq8SMU0rNW

Deepdive活用イメージ:https://t.co/i9pnYL18Ks… pic.twitter.com/o1peEib2pj

USチームが説明記事/動画をたくさんつくってくれていて翻訳したいなと思いつつも全く追いついてらず笑

ただ投資検討の際など、実際にDeepdiveの活用法については起業家の方含めたくさんの方に聞かれることが多いのでハイライト版として実際にDeepdiveでどういったことを見ているのか?と言う点をまとめたいと思います。

(なお、このnoteでは個人的に勉強になると思った外部のリソースも取り入れています。また、当たり前ですが各企業/ビジネスモデルによりデータの見方はケースバイケースなので絶対的な正解はありません。あくまで判断の参考としていただければと思います。)

Deepdiveとは?

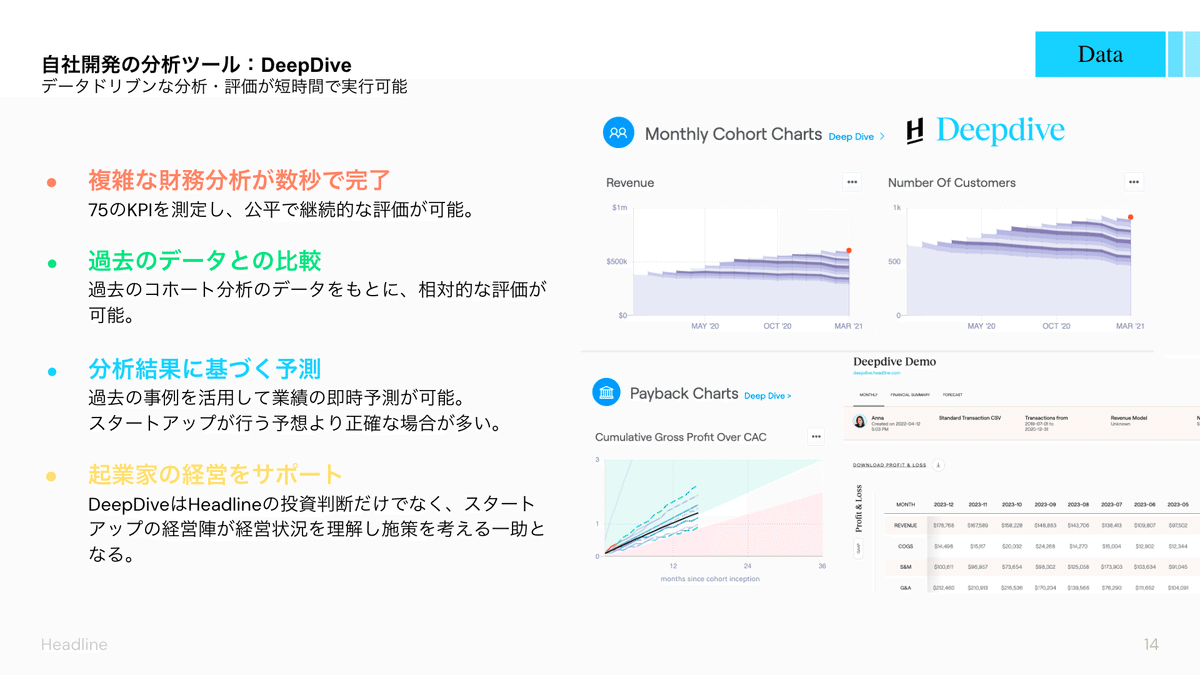

まず初めにdeepdiveが何か全く知らない方に向けて簡単に説明をすると、DeepdiveはグローバルVCであるHeadlineが自社開発をしているコホート分析を中心としたスタートアップのトラクションの分析ツールです。

スタートアップのピッチデックには通常の財務情報のデータやMRR等のトップラインの推移などのグラフは必ずと言って良いほど入っています。

しかし、それ以外のエコノミクスやPMF(リテンション / アクティブ率)、資本効率性などは全くないこともないですが、まだまだ科学されていることは少ない印象で、既存のトラクションについてきちんと把握できている起業家/投資家は意外と少ないのではと感じます。

コホートを活用したトラクションの分析はすでにUSを中心に様々なケーススタディがありますが、まだ普及していないのは実際にデータを準備しチャートに落とし込むことの実務的な負担が大きい部分が強いと思います。

Deepdiveはそこを効率化し、PLとトランザクションデータの2つのCSVファイルをアップロードするだけで可視化を可能にしています。(データの準備についてはまた別途メンションできればと思いますが、各社様々な会計方法、仕分け方法があり地味に大変なケースもあります。統一されて欲しい。。特にCACに展示会出店費用やSNS広告費だけを入れてセールスやマーケティングのメンバーの人件費を加味していないケースは多いというか、ほとんどの企業が入れてないと思います。)

では、実際にDeepdiveをどう活用しているのしょうか?表示されるチャートは多くありますが、特に重要になるチャートがあるので、以下それぞれ"deepdive"してきます!

(コホート分析とは?という点については以下で簡潔に説明しています。)

Core Ratio

Core RatioはHeadlineが独自に定義している指標で、よくユニットエコノミクスと言われるもの分類される指標です。その名の通り分析のコア(中心)になる指標で最も大事な指標です。

Core Ratio = 各コホートから獲得できている累積の売上総利益 / 各コホート獲得した月のS&Mコスト

ここで少し話がそれますが、以下2点「なぜLTC / CACを使わないのか」「なぜユニットエコノミクスは大事なのか」について言及します。

Why We Don’t Use LTV/CAC?

ユニットエコノミクスと言うとよく使われているのはLTV/CACだと思いますが、HeadlineではLTV/CALではなくこのCore Ratioを使っています。

理由は以下の動画 (や記事でも) で説明されていますが、「LTVの算出方法が現実を反映していないのではないか」と言う理由になります。

LTVは「AOV × Customer Lifespan」で計算され、その中のCustomer Lifespanは「1 ÷ Churn Rate」で求められ図にすると以下を想定されています。

しかし、コホートでリテンションを見ると、現実には初期にほとんどの解約が起こり、その後は減少しほとんど解約はなくなる(後述のPMFが前提)ことが多くなります。

そのため、HeadlineではCore Ratioを使用しています。

Why Unit Economics matters?

Core Ratioで表されるユニットエコノミクスはなぜ大事なのでしょうか?誰もが口にするユニットエコノミクスですが、なぜ重要視されるのかきちんと説明できる人は意外に少ない気がします。(自分もそうでした。)

結論から言うと、「ユニットエコノミクスが高ければ高いほど利益率が高くなり、高いバリュエーションが期待されるから。」と言う理由になります。もう少し詳しく説明していきます。

前提① : バリュエーション (時価総額)はその企業が生涯で生み出すキャッシュフロー(≒営業利益)の総和

前提② : OpExはR&D(研究開発費)、G&A(一般管理費)、S&M(セールス・マーケティング費)に分解され、売上総利益からOpExを差し引くと営業利益となる。

a16zの調査によると、各企業(60以上のコンシューマー向けインターネット企業を調査)のR&DとG&Aのコストは売上総利益に対して、平均するとそれぞれ20%、14%になります。

そのためOpExの変動要因として一番大きいのがS&Mコストとなります。

ここで、売上総利益に対するR&DとG&Aが上記の20%、14%と仮定、S&Mコストを$100で固定し、LTV/CAC(ここでは便宜的にLTV/CACが記載されていますが、Core Ratioに置き換えても同じ意味になります。) が1~5倍それぞれケースを考えると以下の計算になります。LTV/CACが1倍だと営業利益はマイナスですが、2倍だと16%、3倍だと33%と急激に増えて行きます。その後、4倍5倍と、営業利益率は増えて行きますが、向上する%は緩やかになります。(そのため、LTV/CACは3以上だと良いと言うベンチマークができたのだと思います。)

ここで営業利益率と売上総利益に対するマルチプルをプロットしていくと、当たり前ですが、営業利益が高ければ高いほどマルチプルも高くなって行きます。(利益率が高いと言うことは事業への再投資も可能で競合企業に対する競争優位性にもなります。)そのためユニットエコノミクス = Core Ratioはキーとなる指標となるのです。

Break Unit Economics Down into Retention & RAC

Core Ratioの重要性がわかったところで、Core Ratioについてもう少し深く考えてみましょう。

グラフで見るとCore Ratioは一次関数 : y = Ax + B のようなラインになります。

傾きAと切片Bの変動要因はRetentionとRAC(後述しますが、セールスの効率性を表す指標)の2つになります。

【再掲】

Core Ratio = 各コホートから獲得できている累積の売上総利益 / 各コホート獲得した月のS&Mコスト

傾き

Retention : そのコホートのRetentionによって「各コホートから獲得できている累積の売上総利益」が変動します。Retention以外の要因を固定して(RAC:1 / 売上総利益率:100%)Retenionを100%、50%(便宜的に毎月そのコホートから50%が離脱すると仮定。)で変動させると以下のようなグラフになります。

RAC : そのコホートのRACによって「各コホート獲得した月のS&Mコスト」が変動します。RAC以外の要因を固定して(Retention:100% / 売上総利益率:100%)RACを1、2で変動させると以下のようなグラフになります。

切片

1÷RACで決定します。

順番が逆転しましたが、それぞれの定義などをさらっていきましょう。

Retention

Retention Rateは一般的にみなさん使用しているかと思いますので簡潔に済ませますが、売上のRetentionを見るRevenue Retentionと顧客数のRetentionを見るCustomer Retentionの2つがあり、Core Ratioに直接影響を与えるのは前者になりますが、顧客が離脱し続けるとRevenue Retentionにも大きな影響を与えるのでどちらも大事な数字になります。

念の為、計算方法を記載すると以下になります。

Revenue Retention = Nカ月目に生み出された売上 / 1カ月目に生み出された売上

Customer Retention = Nカ月目の顧客数 / 1カ月目の顧客数

PMFの判断としてのRetention

また少し脱線しますが、Retention RateはCore Ratioと言う文脈だけでなく、PMFの指標としても非常に大事になります。

詳しくは上記のnoteに記載をしていますが、プロダクトがPMFをしている場合、つまり、ユーザーがそのプロダクトを使い続けている場合、コホートのチャートがどこかのタイミング/%で平坦になります。これはPMFの大きなサインとなります。

何%で平坦化するのが良いかと言うベンチマークはビジネスモデルや業種などによって大きく異なります。(もちろん高ければ高い方が良いです。) 一般的にB向けビジネスの方がC向けビジネスよりも高い位置で平坦化します。最終的にはCore Ratio(ひいてはS&Mコスト)との兼ね合いでレンジが決まってきます。この辺りは上記のnote「3. 低い位置の漸近線は必ずしもPMFがゼロであることを意味しない」で詳細が説明されています。

その他にも成功したスタートアップのリテンションベンチマークはよく公開されているのでその辺りもチェックしてみると勉強になると思います。以下少しだけ例を挙げておきます。

16のトップマーケットプレイスを参考にしたリテンションメトリックス。 https://t.co/BYbpv4Sbbd pic.twitter.com/q6WNoyOsCC

— Isamu Nishijima|Headline Asia (@IsamuNishijima) April 30, 2022

私は投資の際にスタートアップを評価するとき、大まかな基準を設けている。それは登録した翌日のリテンションが60%、7日後は30%、30日後は15%とカーブ描いてやがて水平になる。この基準を超えるプロダクトのほとんどがネットワークプロダクトである。ネットワークプロダクトは時間が経つにつれユーザーが離れづらくなる性質があるのでユーザーの離脱を抑えられる。

N日間のリテンションのベンチマークは以下。

— Isamu Nishijima|Headline Asia (@IsamuNishijima) March 4, 2023

OK = D1: 50% / D7: 35% / D30: 20%

Good = D1: 60% / D7: 40% / D30 25%

Great = D1: 70% / D7: 50% / D30: 30%

リテンションコホートは、時間の経過とともに一貫して(あるいは改善されて)、D30までに「平坦化」すると良い。 pic.twitter.com/k7YnNHL7tj

(Twitterのフォローもお待ちしてますw)

Retention Rateが"Smile"する😄

もう一点だけRetentionで脱線しますが、ごく稀にリテンションレートが「Smile」することがあります。これを見つけた投資家は文字通りスマイルがとまらず、3日間は寝れません。どんなに他人に反対されようと投資する必要があります。

たまに曲線が「スマイル」するケースもある。リテンションとエンゲージメントの割合が再び上昇し、離脱したユーザーが帰ってくる現象。スマイルカーブを描くスタートアップを見つけ出したら絶好の投資機会と見ていい。これが起きるのは本当に稀だ。

上記でメンションされている離脱ユーザーの再帰のケースに加え、Revenue Retentionがスマイルしているが、Customer Retentionは平坦、もしくはRevenue Retentionよりはスマイルの角度が小さい場合、ユーザーがプロダクトを使えば使うほど多くの購買を行なっているサイン、つまり強烈なPMFと見ることもできます。

例えば、Amazonで初めてティッシュを買ったけど体験が良かったので次の月にはティッシュに加えて食料や本、あげくには4カ月後のPrime Dayで10万円も使ってしまったみたいなケースのユーザーが多くいることになるので本当に珍しいです。

RAC (Revenue Acquisition Cost)

やっと元の話に戻りますw

RACはRevenue Acquisition Cost、つまり¥1の売上を獲得するのにいくらの金額を使っているかと言う指標になります。CACに似ていますが、ある期間に新規顧客を獲得するためにいくらかかったかを測定するのではなく、その期間に新規顧客から¥1の新規売上を獲得するためにいくらかかったかを示しています。

RAC = S&Mコスト / First Month Revenue

当たり前ですが、100万円の売上獲得するのに200万円のS&Mコストをかけていると赤字です。そのためRACは1より低いことが望ましいですが、多くのソフトウェアビジネスは「ザ・プロフィット」でいう顧客ソリューション利益モデルのビジネスモデルのため、RACが1より小さくなることはあまりありません。異常に高くなっている場合は注意が必要です。何か問題がないか、セールスチームや顧客ヒアリングを通じて改善策を打つ必要があります。

また、あまりリピートが期待されないようなD2Cや高いリテンションが見込めないC向けビジネスなどは特にRACを低く抑える必要があります。

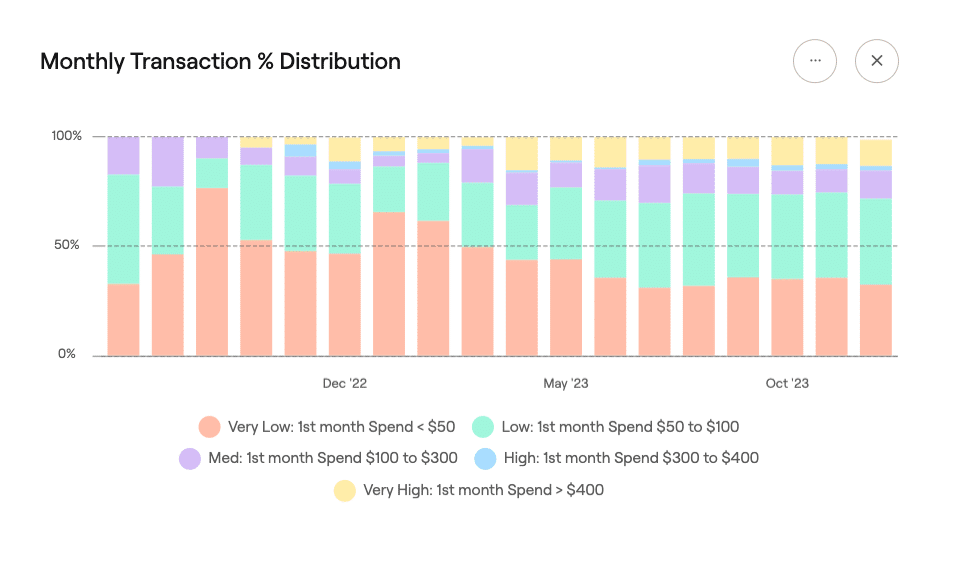

またDeepdiveではRAC Over S&M Spendと言う指標も合わせてみることができます。横軸が各月のS&Mコストの総額、縦軸がRACです。

一般的にスタートアップの初期のユーザーはイノベーターやアーリーアダプターで比較的獲得コストが抑えれますが、次の層や別の顧客セグメントを狙いに行くとそれまでよりも獲得コストが上昇することが多いです。

シリーズAの投資資金はPMFを達成し、スケールを目指していくために投資されますが、S&Mの投資額が増えると獲得の効率性が大幅に低下=RACが大幅に悪化している場合注意が必要です。セールス手法改善やターゲットセグメントの見直しなどが必要かもしれません。

Growth Rate

「急成長」はスタートアップのキーワードです。そのためGrowth Rate (成長率)はもちろん、重要な指標の一つです。Deepdiveでは以下のグラフから分かるようにただ成長率を表示するだけでなく、それが新規顧客の獲得から来ているのか、既存顧客のエクスパンションによるものなのかなどを可視化して表示してくれます。

成長率のベンチマークももはや合言葉になっているT2D3 (T2D3の起点はARR1億円/$1Mからです!)や各種レポートでの数字などたくさんあるのでチェックしてみてください。以下いくつかピックアップです。

Burn Productivity

Burn MultipleやCapital Efficiencyといった指標は資金調達環境が厳しくなった昨今よく耳にするようになりましたが、いくらのBurn Rateに対していくらのARRや売上総利益を獲得したかとう指標で、基本的にはCore Ratioに近い概念になります。(Core RatioはいくらのS&Mコストに対していくらの売上総利益を獲得できるかと言う指標と言える。)

Burn Multiple = Net Burn (EBITDA) / Net New ARR

Capital Efficiency = (Quarterly Cumulative Gross Profit Growth / Quarterly Cumulative EBITDA) * -1

では、なぜCore Ratioだけでなくこれらの指標を見る必要があるのでしょうか?ここで「Why Unit Economics matters?」の部分で見たこのグラフを思い出してください。

ここでは平均すると売上総利益に対するR&DとG&Aのコストは20%、14%に落ち着くとし、エコノミクスのみを変動させて営業利益の変化を見ました。

しかし現実にはどの企業も多少の差があり、特に資金調達環境が良い時期は採用コストやかっこいいオフィス、将来性の高いR&Dなどに資金を使い平均よりも多額の資金をG&AやR&Dとして使用している場合などがあります。資金調達環境が良い場合はユニットのエコノミクスさえあっていれば乗り切れる可能性も比較的高かったと思いますが、スタートアップ冬の時代と言われる今はそうはいきません。そのためBurn MultipleやCapital Efficiencyといった指標のチェックが必要になります。

とはいえ、これらのコストは会社の判断でコントロールが比較的容易なので、顧客に依存するためコントロールが非常に難しいユニットエコノミクスよりは重要度は低くなります。

一般的に

Burn Multiple : ~1がExcellent、1~2はGood、2~3はNeeds a closer look (要注意)、3~はBad。

Capital Efficiency: 0.5~はトップレベル (成功している企業のベンチマークに基づいています。例えば、売上総利益が$100Mのビジネスは、通常$1Bの価値があるとされます。 通常、そこに到達するまでに$200Mの資金を投資しており、Capital Efficiencyは0.5になる。)

とされています。

Customer Concentration

BenchmarkのBill Gurleyが2011年に公開した、高い売上マルチプルのファクターを説明した有名なブログ「All Revenue is Not Created Equal: The Keys to the 10X Revenue Club」では主要顧客への依存度が高いことは大きなリスクとなるとされています。

例えば、ARR100億円のスタートアップの顧客が4社しかおらず、それぞれが50億円、30億円、15億円、5億円を支払っていた場合、A社が解約をしただけで売り上げは半減してしまいます。ケースバイケースですが、一般的には大型顧客の解約よりも少数の顧客の大量解約の方が起こりにくい (特にネットワーク効果などがあるビジネスの場合は) です。

また、多額の費用を払っている顧客は上記のリスクを理解しているため、価格交渉力が強くなり、自社で開発した方が安いなどといって、値下げを要求してくるリスクもあります。

Deepdiveではこういった顧客の偏りや、データインポートの際に各顧客IDにプランなど任意のタグをつけでプランの偏りなどを可視化してみることが可能です。

Evaluation

他にも指標はありますが、主要なものは上記になります。上記の中でも、1) Core Ratio = ユニットエコノミクス 2) 成長率 3) Retention = PMF は特に重要度が高い指標、Burn ProductivityとCustomer Concentrationはコスト削減の必要性や大きなリスクがないかをチェックする指標になります。

長くなりましたが、以上がDeepdive活用法のハイライトです。興味を持っていただいた起業家、投資家の方がいればぜひ実際に触ってみてください!

英語ですが、以下にいろんな情報もまとまっています!(翻訳も少しずつやります。。)

また、Headline Asiaではシード~アーリーのスタートアップに500万円~5億円のチケットサイズで出資をしております。資金調達などされている方がいればぜひお気軽に、Twitter (できるだけXと呼びたくない。w)、facebook等でご連絡ください!

最後に、Headline Asiaが運営する国内最大のテックカンファレンス「IVS」の目玉コンテンツ「IVS LAUNCHPAD」の登壇企業も募集中です!(基本的に1年中ずっと募集してますw) ご興味のある方はwebサイトをご確認ください。

また、3月27日&4月17日にIVS LAUNCHPADプレイベントを開催します。

スタートアップが複数の投資家/LAUNCHPAD過去登壇者と1on1でクイックにお話しできる形式です🗣️

こちらももしご興味のある方はぜひご参加を検討いただければと思います!

参加登録は詳細は以下から確認ください。

3/27(水) : https://lu.ma/uovih5p2

4/17(水) : https://lu.ma/33uis422

Headline Asia / Isamu Nishijima

この記事が気に入ったらサポートをしてみませんか?