投資家には避けれないウクライナ情勢

お疲れ様です。

随分とまた期間が空いてしまったのですが、金縛りにあってました。

隣の部屋からビニール袋をガサガサしている音が聞こえ、

「え?なに?」とビビっていたら、扉を開けて部屋に入ってくるのはポテチを食べる自分でした。

最近のベルちゃん

さて、本題に入るのですが資産運用をしているならどうしても避けては通れないウクライナ情勢。

生きている間に戦争が起こるなんて想像もしなかったですね。

どこか”どこ吹く風”の印象でしたが、SNS等の多くの情報で凄い身近に感じてしまいます。

そして各国はロシアに対して経済・金融制裁を課していますので、”遠い国の事”では終わらず、日本にも影響はあります。

今回は個人の意見は特にあげず、事実ベースのみを見て

『現状どうなっているのか?』

『なぜそうなったのか?(背景)』

『米欧日の対応(金融制裁 SWIFT)』

『金融市場への影響』

など改めて見ていこうと思います。

1・現状

3/6なのですが、ウクライナ保安局が北東部ハリコフの核物質を扱う研究施設をロシア軍がロケット弾を撃ち込んだと発表しています。

また、ロシア軍は3/4に南東部ザポロジエ原子力発電所も攻撃(⇨これを受けて先物市場下落)しています。

攻撃を受けたのは『国立ハリコフ物理技術研究所』で、施設内には研究用の核燃料があり、被害状況などはまだ正確ではないですが、”大規模な惨事につながる可能性がある”とされています。

またまた、ロシア軍は中西部ビンニツァの空港を8発のミサイルで攻撃し「空港は完全に破壊された」と明らかにしています。

またまたまた、この日は西部の空軍基地も破壊しており、西部方面への攻撃を強化しているようです。

ロシア国防省も「高精度長距離兵器により、ビンニツァのウクライナ空軍飛行場を破壊した」と発表し攻撃を認めています。

「ウクライナの戦闘可能な航空機は事実上全て破壊された」とも主張しており、次の標的として防衛企業への攻撃を警告している状況です。

■これまでの経過

ちょっと振り返ってみましょう。

★2/17(木)【ウクライナ東部の親ロシア派勢力が「ウクライナ政府軍から砲撃を受けた」と非難】

*リスクオフの流れが加速したのはこの時くらいから。

(金CFD 始値:1872.00ドル⇨終値1902.00ドル 30ドルの上昇。)

★2/18(金)【バイデン大統領が「プーチン氏が侵攻決断」と確信】

★2/21(月)【金が1年半ぶりに最高値更新】

大阪取引所で1g=7040円台

【要因】

・ウクライナ情勢緊迫や株安で安全資産需要の高まり。

・インフレ懸念

・円安で円換算の価値も押し上げ

・地金の小売価格も上昇

★2/22(火)【プーチン大統領、親ロシア派のウクライナ東部ドンバス地域の独立承認】

日本で例えると”沖縄は米軍基地と新米が多いから沖縄独立を承認する”と言っているようなもの。

★同日:プーチン大統領がウクライナ東部へロシア軍派遣を命令

日経平均株価は500円超の下落。

原油一段高で100ドル迫る。

★同日:バイデン政権 ロシアに経済制裁発動

・米国人を対象として、独立承認した地域との新規投資や貿易、金融取引への関与を禁じる大統領令に署名。

★2/24(木)【ウクライナの軍事施設がロシア軍に攻撃される】

国防省が発表。

ここで金融制裁発動:モスクワ証券取引所の取引全面停止。

【金融市場】

・日経平均478円安(−1.8%)=2021年の安値を下回る。

・NASDAQ先物は3%安。

・原油 北海ブレント先物は102ドルに上昇。

・WTI原油も100ドル突破。

・小麦も急騰。

・金や国債など安全資産に資金が流れる。(米長期金利は低下)

・ロシア株急落で取引停止。

★2/25(金)【ロシア軍 首都キエフを包囲 停戦交渉の準備】

・『ウクライナの武装解除が条件』

・NATO:欧州東部を防衛強化

・各国が次々と経済&金融制裁

・最後のカード”SEIFT"国際金融ネットワークからロシアを排除するか検討開始

★同日 SWIFTからロシア排除に合意

⇨ルーブルの急落を狙った合意。

★2/28(月)【ロシアが停戦交渉に応じると報道】

・停戦交渉の席にロシアがつくことになったが、成否は不透明。

・不透明だが、主要3指数(ダウ・NASDAQ・S&P500 )は全て上昇反応。

・ロシア SWIFT排除され、利上げ9.5%⇨20%。

⇨ロシアルーブル急落:欧米の金融制裁で1ドル=120ドル近くのルーブル安。(平時では75ドル〜80ドル程度)

★3/1(火)【世界の大手企業がロシア事業から撤退】

・ディズニー:ロシアでの映画公開を停止。

・イギリス大手石油シェル:ロシア企業『ガスプロム』との合併事業解消。

⇨サハリン2、ノードストリーム2からの撤退。

・三井物産、三菱商事もサハリン2に出資している。

★3/2(水)【Apple、NIKEもロシアでの事業停止】

・iPhoneなどの販売停止。

・NIKEもロシア向けオンライン販売を停止

★3/3(木)【シティグループ 投資家向け経営戦略説明会】

・ロシア企業や個人への融資などの残高は、最悪のシナリオで半分になるリスクがあると明かしている。

★3/7(月)【クレジットカード大手マスターカード&VISAもロシアでの事業停止】

・ロシアの銀行が発行したカードの利用不可。

⇨ロシア人がロシア国外に退避したとしてもVISAとマスターカードの決済網を使えない。生活にも影響する。

・ロシア国外発行でもロシアでの利用不可。

⇨西側諸国の人でもロシア国内でカードが使えないのでロシア国内に留まろうとはしない。つまり退避する流れを作る。

★同日【アメックス、TikTokもロシアでの事業を停止】

・VISA、マスターカードに続いてアメックスカードもサービス停止。

・Google、Apple、Microsoftに続いてTikTokもサービス停止。

ロシアでの生活が30年巻き戻った感じですかね。

★3/8(火)【日米欧 ロシアをSWIFT(銀行間の国際決済ネットワーク)から排除決定】

・ロシア経済に大きな影響を与えますが、排除によりロシアマネーの追尾が不可能になるので、安全保障上の情報収集能力が低下します。

★同日【米国がロシア産の石油・液化天然ガス・石炭の輸入禁止を発表】

・WTI原油先物は上昇の反応、一時129ドルを突破しました。

★3/9(水)【コカ・コーラ、ペプシ、マクドナルド、スターバックスもロシア事業停止】

アメリカを象徴する4ブランドがロシア事業を停止。

我らがユニクロは営業を継続を発表して話題になっています。

2・なぜロシアは軍事行動に出たのか?

まずはウクライナという国を把握しておきましょうかね。

■まずはウクライナについて

東をロシア、西は欧州連合(EU)諸国に挟まれた位置にあり、ロシアを除く欧州で面積は一番広く日本の1.6倍、人口も4000万人超と第5位。

農業が盛んな地域大国なんです。

人口の8割はウクライナ人で、残りの大半を主に東部に住むロシア系住民が占めています。

ウクライナ人はロシア人や北隣のベラルーシ人と同じ東スラブ民族で、10世紀に今のウクライナの首都キエフにできた大国、キエフ公国が起源となっています。

そこでキリスト教が国教となっったことが今のロシア正教に繋がるなどロシアとは歴史的に深い関係にあります。

様々な大国に支配された後、17世紀には一部がロシア帝国に支配され、20世紀になって”ソビエト連邦”ができると、ソビエト連邦に属しロシア共和国に次ぐ2番目に大きな共和国となりました。

1991年の”ソ連崩壊”で独立。

ソ連は崩壊しましたが、隣国で宗教や民族が近くロシアは『特別な兄弟国』と位置付けています。

一方、国境の西にはEU諸国が並び、西部ではロシアからの独立志向も強くなり、その後は親ロシア派と親欧米派が政権を競ってきたのです。

■ロシアはウクライナを併合した過去がある

ロシアはウクライナを併合した過去があります。

親ロシア政権が倒れた2014年、ロシア人が多数を占める”クリミア半島”にロシア軍とみられる武装部隊が入り込み、空港や軍事拠点などを掌握。

クリミア自治共和国の議会は住民投票で賛成が9割超だったとして一方的にウクライナからの独立を宣言し、ロシアはすぐにクリミアを併合しました。

国連総会は住民投票に正当性はなく併合は無効だとする決議を採択。

米国・EU・日本はロシアに対する制裁を実施しましたが、ロシアは今も実効支配したままです。

これを機にウクライナ国民の反ロシア派感情が高まり、2014年からは親欧米政権が続いています。

ロシアはクリミア半島を無理やり奪ったことで、

親露派の多くを失った形になっています。

■ロシアがウクライナにこだわる理由

プーチン大統領は2021年夏”ロシア人とウクライナ人の歴史的な一体性について”と題する論文で「我々は一体性」と強調しており、ウクライナを自国の勢力圏と見做していることがわかります。

さらに12月には「NATOの東方拡大とロシア領土近くへの兵器の展開をやめるように求める」と演説。

軍事圧力の目的がNATO拡大阻止にあることを鮮明にしています。

その後もNATO諸国との首脳会談で、ウクライナのNATO加盟を認めないことを確約するよう繰り返し求めています。

しかし、ウクライナがどんな体制を選ぶかは自由であって、他国が制約できることはありません。

NATO側は拡大停止を拒否する(クリミア半島の一件がある)一方で、欧州でのミサイル配備制限などで協議を持ち掛けましたが、ロシアは納得していません。

■NATOの東方拡大

今回のウクライナ侵攻にはロシアの強い危機感があります。

NATOは第2次世界大戦後の東西冷戦時代に旧ソ連と東欧諸国に対抗するためにできた軍事同盟です。

ソ連が崩壊した時には16カ国だったNATO加盟国は、その後、東欧諸国が次々に加って今は30カ国に増え、欧州の大半の国がNATOに参加しています。

簡単に言うと、

”NATO加盟国を攻撃したら、

みんなで反撃するからね”同盟です。

2008年のNATO首脳会議の宣言では、旧ソ連のウクライナやジョージアの将来的な加盟もうたっていました。

ウクライナのゼレンスキー大統領もNATO加盟を目指していますし、先日にはEUに加盟申請を正式に提出しています。

ロシアは長い国境を接するウクライナのNATO加盟を自国への脅威と捉えています。

敵国が徐々に迫ってきて、”喉元に剣を突き付けられている”ようになるので、そりゃピリピリするはずです。

また”NATOに騙された”という怒りもあります。

ロシア側は1990年の東西ドイツ統合を巡る交渉で当時のゴルバチョフ・ソ連書記長に「NATOは東方に拡大しないと約束した」と伝えられたと主張していますが、文書に残っておらず欧米側は否定しています。

■ウクライナのゼレンスキー大統領もきっかけ?

元々、ウクライナの国内で親ロシア系住民が占める”ドンバス地方”で分離独立の機運が高まり、一部をそれぞれ『ドネツク人民共和国』『ルガンスク人民共和国』と自称して独立状態となっていました。

それ故の内戦がずっと続いており、ロシアは分離主義者を支援してきたのです。

2015年には、ウクライナ政府軍と分離主義者との間で行き過ぎた激しい紛争となり、ドイツとフランスが仲介に入り、”ミンスク合意”が結ばれました。

しかし、ミンスク合意は単なる停戦協定ではなく、両人民共和国の自治権拡大を認める政治的な取り決めも含まれており、ウクライナにとっては納得のできない内容だったのです。

2019年に就任したゼレンスキー大統領は、不利な戦局の中で結ばれたミンスク合意の修正を求めるもロシアはこれに応じず、激おこ丸のゼレンスキー大統領はついに昨年「ミンスク合意を履行しない」と宣言。

さらにゼレンスキー大統領は、クリミア半島奪還に関する戦略を承認する政令に署名しています。

”ダメ押しでウクライナ危機を高めたきっかけはゼレンスキー大統領にも原因”があるとも言えますね。

戦争はダメ、ぜったいですけどね。

3・欧米日の金融制裁”SWIFT遮断”

ウクライナ侵攻を仕掛けたロシアに対する西側陣営はいくつかの制裁を課してきましたが、”最後の一手”として国際的な記入情報通信ネットワークである”SWIFT"(Society for World Interbank Financial Telecommunication)遮断が実行されます。

『金融の核兵器』とも形容されるSWIFT遮断は影響度が極めて大きく、とりわけドイツ、イタリア、オーストリアといった欧州主要国が反対してきました。

例えばベアボック独外相は「鋭い刃が、必ずしも賢明な手段ではない」と慎重姿勢を示しているので、よっぽど影響だ大きいと認識できます。

しかし、首都キエフ侵入に停戦交渉打ち切りなどが報じられて反対していた欧州主要国も強硬姿勢に転じ、合意に至ったようです。

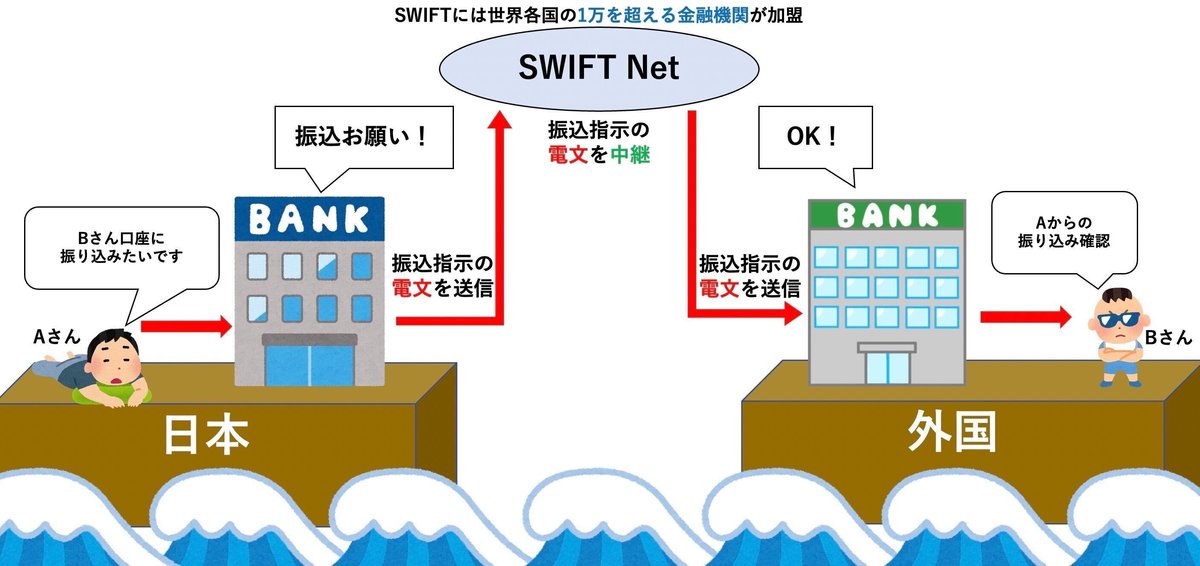

■そもそもSWIFTとは?

1973年ベルギーで設立された銀行間の国際金融取引を仲介する協同組合(民間企業)の名称です。

日本語では『国際銀行通信協会』とも呼ばれ、日本を含む200以上の国と地域が相互に接続され、1万1,000以上の金融機関のやり取りが可能になっています。

ロシアは先日排除が決定しましたが、米国が敵国と見做しているイラン、北朝鮮はすでにSWIFTから除外されています。

■SWIFTは『メッセージ』を交換する仕組み

”SWIFTから除外で国際送金ができなくなる”と聞いて、SWIFTを一種の送金ネットワークのように考えるかもしれませんが、実際には『電文』と呼ばれる『メッセージ』をやり取りする仕組みです。

例えば、ある銀行の口座保持者が別の国のある銀行に誰々の口座に送金したいと考えた場合、『〇〇銀行の□□の口座に✖️✖️ドル送金する』というメッセージを送信し、SWIFTは『SWIFT Net』と呼ばれるメッセージをやり取りするためのネットワークを通じ、金融機関の間のメッセージの中継を行います。

このメッセージを受け取った送金指示先の銀行は、当該の口座に指定金額を振り込むことで対応します。

これだと”送金指示を受けた銀行が振込金額分だけ損をするのでは?”と考えるかもしれませんが、実際にはこのような細かい送金指示が短い時間に大量に飛び交っています。

なので、送金元と送金先の銀行の間では一種の『債権』のようなものが発生しています。

”送金先の〇〇銀行に対し、送金元の△△銀行から◇◇ドルを支払う”といった請求書のようなものが蓄積していくので、これをあるタイミングで精算しなければいけません。

こうした精算処理は『クリアリング』と呼び、複数の銀行間で定期的に行うことで金額の過不足が調整されます。

クリアリングを毎回やっていては手間だけが増えるので、ある程度まとまった段階で互いの送金金額を相殺して最小限に留めて効率的に行なっています。

このやり取りを安全に行う仕組み(SWIFTNet)を提供するのがSWIFTの役割とですね。

■SWIFT遮断の影響

SWIFT遮断の影響は”ロシア”と”それ以外”の2つに分けて考える必要があります。

①ロシア:通貨危機

②それ以外:資源価格の上昇

【①ロシアの影響 ”通貨危機”】

『通貨危機』という言葉が指す範囲は非常に広く、当該国通貨の価値が短期的かつ急激に毀損した場合に起きるネガティブな経済現象全般を想定した総称といえます。

”SWIFT遮断”がもたらす最大の効果は遮断された国(今回はロシア)で『外貨が取れない』という事態が発生すること。

いくら原油や天然ガスや穀物を海外で売り上げてもその外貨建ての売上がロシアに還流する道筋(SWIFT)が断たれています。

資源提供の対価の受け払いができない以上、ロシアはバリ困ります。

また、海外からロシアに対する証券投資・直接投資といった資本取引も断たれています。

こうして貿易・資本取引が完全に停止しているので、為替市場においてロシアルーブルは圧倒的に売り超過になり、暴落しているのです。

現在はFXなどでも”取引制限”がかかっており、取引ができない状態ですね。

また、今回のSWIFT遮断で潤沢な外貨準備で通貨防衛(ロシアルーブル買い・外貨売り)されないために、ロシア中央銀行も制裁対象とされています。

つまり、ロシアが購入している米国債や英国債、ユーロ域内債は凍結されています。

これは欧米政府の財政目線からすれば”ロシアから借りた資金を全額踏み倒す”という行為と同じで、通貨危機の渦中にあるロシアにとっては痛烈な一撃になります。

~ロシア独自の取引システムSPFS ~

ロシアは2014年のクリミア併合以来、米ドル依存からの脱却し外貨建て債務の割合の抑制などで、着々と制裁に耐えれるような経済の準備をしてきていました。

2022年1月までに、ロシア政府が保有する外貨は6000億ドル超。

これに金(GOLD)を合わせると、外貨準備は過去最大規模で6300億ドル程度に達しています。

さらに、ロシアが米ドル建てで保有する外貨の比率は5年前の40%から約16%へと比重が低下しおり、低下している米ドルに代わって増加したのが約13%の人民元です。

SWIFTからの排除により米ドル決済を完全に止めるということになっていますので、人民元決済の拡大に繋がっていると想像するのは難しくないはずです。

実際、ロシア政府はSWIFTから締め出された場合に備え、SWIFTの代替システムである独自の取引システムSPFS(System for Transfer of Financial Messages)の構築に乗り出しています。

基本的には国内金融向けのシステムですが、既に多くのロシアの銀行がSPFSに参加しており、SWIFTに登録しているロシアの銀行数を上回っており、外国銀行も2020年末時点で23行が接続可能となっています。

さらに、中国を拠点とする銀行間決済システム”CBIBPS”と統合する計画があるなど、ネットワークの拡大を推し進めています。

SWIFTからの排除はこういった動きを加速させるのは間違いないでしょう。

【②ロシア以外の国の影響】

ロシアが直面するほど悲惨な展開にはならないですが、SWIFT遮断が『金融の核兵器』と例えられる以上、それを使った側にも相応のダメージが及びます。

主に資源価格が騰勢を強めることです。

~資源価格の高騰~

先述した通り、ロシアは資源を海外に販売しても売上が還流しないのですから、当然商売を止め、輸入国からすればロシアから資源を調達するメドが立たなくなります。

そうなると、需給は一段と逼迫し、資源価格は騰勢を強めます。

SWIFTは世界のドル建て取引のほぼ全てを握っていますので、原油・天然ガスに限らず、小麦などの食料もドル建て取引なので影響をモロに受けます。

(小麦の輸出でロシアは世界1位、ウクライナは世界5位)

食料も含めた広い意味での資源価格が高止まりする懸念が強いです。

もちろん、こうした動きが家系部門の生活コストに影響してくるには数ヶ月のラグがあるとは思いますが、徐々に、しかし確実に実質所得環境を蝕んでいくでしょう。

4・金融市場への影響

【まとめると”供給ショック”】

欧米日などによる対露経済制裁の影響は主に、

①ロシア・ウクライナ向け輸出の減少

②ロシア金融機関向け貸し出しの不良債権化による金融機関への影響

③ロシア・ウクライナが重要な供給者になっている原油・天然ガス・穀物・一部の希少金属の供給不安

の3つに分けられます。

①ロシア・ウクライナ向け輸出の減少

両国のGDP規模がロシアが1.6兆ドル前後(世界GDPにしめる比率は1.7~1.9%)、ウクライナは0.2兆ドル弱(同0.2%前後)とともにあまり大きくないことから、それほど大きな影響は生じないものと思われています。

また、中国を除く世界各国からの対露輸出がゼロになった場合の経済への影響を試算すると、世界GDPへの影響は▲0.38%となりますが、エネルギー・食料関係など一部の貿易は維持される可能性を考慮すると、その影響は限定的なものにとどまると見られます。

②ロシア金融機関向け貸し出しの不良債権化による金融機関への影響

対露向け債券の規模はデリバティブや保証などを含めないベースで約1,050億米ドル、デリバティブや保証を含めても約1500億米ドル前後にとどまります。

債権者の規模により影響は変わりますが、これらが不良債権化した場合の金融システムに与える影響は管理可能と考えられます。

(日本の不動産バブルやリーマン危機などでは金融機関の損失は米ドルで”兆”の単位ですので)

③ロシア・ウクライナが重要な供給者になっている原油・天然ガス・穀物・一部の希少金属の供給不安

世界経済を考える上で最も注目されるのが③である供給制約です。

ロシアは鉱物性燃料と穀物で世界輸出8%程度ありますし、ウクライナも穀物では存在感が大きく、原油価格・天然ガス価格・農産物価格の上昇がどの程度になるかが、最大の注目点になります。

もちろん先進国と新興国とでの影響は大きく変わる可能性もありますし、原油・天然ガスや穀物以外でもネオンガス・パラジウムなどでもロシアのシェアが大きいことから、半導体生産への影響についても注視が必要です。

【金融市場の見通し】

①金融政策は足元の大幅利上げの可能性は低下

②株式は原油価格等が上振れるリスクを意識したあと、回復へ

③長期金利は緩やかな上昇が、為替は一旦米ドルと円の堅調が見込まれる

①金融政策は足元の大幅利上げの可能性は低下

FRB(米連邦準備制度理事会)とECB(欧州中央銀行)は、景気のダウンサイドとインフレの上振れの両面を考慮することになり、柔軟性を確保していく観点から、FRBによる利上げ幅も一部で言われていたような『0.5%』となる可能性は当面下がったと見られています。

しかし、中期的にも商品市況が高止まりし、半導体の供給制約もやや長引く可能性があるなど、事態が落ち着いた後、利上げが追加的に前倒しになる可能性(ECBなどに注目)が考えられます。

②株式は原油価格等が上振れるリスクを意識したあと、回復へ

過去において今回のような地政学イベントが発生した際は、イベント発生時が株価などのボトムになることが多かったことは事実ですが、70年代中東戦争時などを除くと、世界的に資源や製造業の供給余力がありインフレ圧力が弱かったことに注意が必要です。

なので、供給制約とインフレ圧力がどの程度強まるかで一定期間市場の動揺は続くものと見られています。

しかし、商品市況が落ち着きを取り戻すにつれ、当たり前ですけど株式市場も回復するというパターンの匂いが強いです。

③長期金利は緩やかな上昇が、為替は一旦米ドルと円の堅調が見込まれる

・長期金利は、インフレのレンジが上方シフトし、FRBやECBが中立水準に金利を戻す動きを続けると見られるため、レンジを切り上げていくと見られますが、成長の下振れや市場のリスク許容度の低下が上昇ペースを抑える要因になりそうです。

・為替は、当面はリスクオフの下で米ドルと円が堅調になったのち、ECBの政策変更の余地が大きいことからユーロがリバウンドし、商品市況上昇による貿易収支悪化を考慮して円はジリ安に向かうというのが引き続きのメインシナリオと見られています。

現在もロシア・ウクライナ問題は解決していません。

プーチン大統領もこう長引くとは予想していなかったからか、中国に追加で支援要請をしていたと報じられています。

宇宙人でも攻めてこないですかね。

そうしたら地球全体がヤバいので「我々の国土が・・・」なんて言ってられず、全人類が結託できるのではないかと妄想をしてしまいます。

ロシア・ウクライナだけでなく、他の紛争なども1日でも早く終わってほしいと思いますね。

それとも人間は学ばないのか。

それでは、今週も適当に頑張りましょう。

ーーーーーーーーーーーーーーーーーーーー

最後まで御拝読ありがとうございます。

皆様の何かのキッカケにでもなれば幸いです。

ここでは『お金ついて』『投資について』『経済について』などを書いています。

『お金』は人生の全てに関わってきますので、そこの問題を解決すれば自分も周りの人も自分の望んだ人生が送れると思いのもと書いています。

気張らず『へぇー』くらいで見て頂けたら幸いです。

🐶締めのベルちゃん

この記事が気に入ったらサポートをしてみませんか?