これからの年金はどうなる?

お疲れ様です。

しばらく期間が空き過ぎちゃいました。

大変失礼しました。

あっちゅうまに5月になってしまいましたね。

三寒四温で体調管理が難しい時期ですが、ベルちゃんに会いに行ってきました🐶

ブチャイクでも可愛い可愛い🐶

犬臭いのがまた良くて、ストレス値が下がる下がるでしたね。

さて、今回は『これからの年金』。

これも聞かれていたので改めて見ていこうと思います。

以前『年金について』という記事を書いましたが、改めて見ると黒歴史ですね。

文章は見づらいし、もっとわかりやすくできたと恥ずかしく感じた今日この頃です。

自分への戒めとして『年金について』の記事は残しておきましょう。

さて、まずはこれからの年金を知るよりも”年金の基礎”を改めて見ておきましょう。

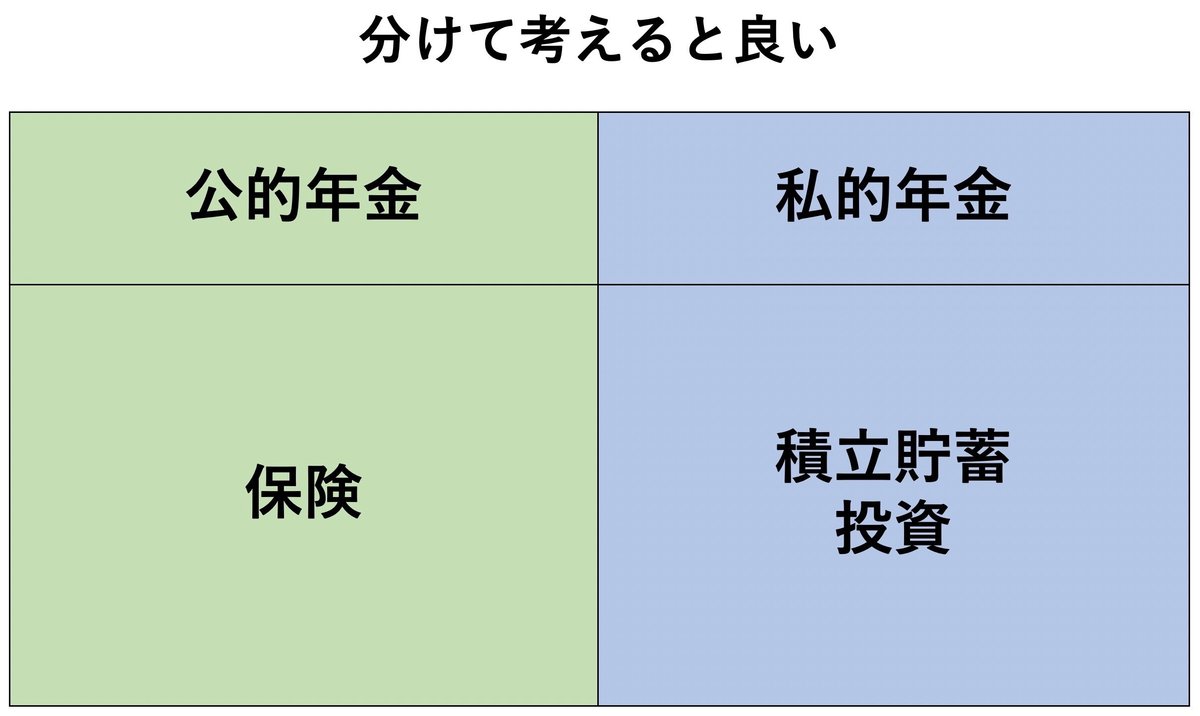

1・年金の基礎(公的年金と私的年金)

日本の年金制度は大きく分けると”公的年金”と”私的年金”があります。

このうち公的年金とは”国民年金と厚生年金”を指します。

日本における年金制度は”3階建て構造”と言われており、

・1階部分が国民年金

・2階部分が厚生年金

・3階部分が企業や個人が任意で加入できる私的年金

という仕組みになっています。

〜”年金の土台”となる公的年金の仕組み〜

国の社会保障制度である公的年金には、日本国内に住所がある20債以上60歳未満の全ての人が加入する”国民年金”と会社員や公務員が加入する”厚生年金”があります。

(国民年金は『基礎年金』と呼ばれることもあります)

厚生年金は国民年金(基礎年金)に上乗せして支給されます。

厚生年金の保険料は、所得に応じて変動するので人によって納付額は違います。

保険料の半分は事業主が支払い、残りの半分は従業員が支払う仕組みになっています。

この公的年金は、法的要件を満たしたときには、本人の意思に関わらず被保険者になる制度になっています。

将来老後の年金がもらえないなら加入しないと考える人もいますが、老後の保障だけではなく、障害や家庭の大黒柱を失った遺族に対しても保障があります。

〜プラスαの”私的年金”の種類〜

【私的年金は、公的年金に上乗せする年金】です。

余裕のある老後資金を考えたときに、出来れば手厚いものにしておきたいという方向けになります。

★企業年金と★個人年金に分かれており、会社員の人は勤務先が制度に入っていれば『企業年金』、公務員なら『年金払い退職給付』があります。

■企業年金

★企業年金には、主に”確定給付企業年金(DB)”と”企業型確定拠出年金(DC)”があります。

■厚生年金基金

また企業年金には、かつて『厚生年金基金』が主流でしたが、2014年4月以降、新設設立ができず解散の一途を辿っています。

解散した厚生年金基金に加入していた人は、企業年金連合会が引き継いでいます。

個人年金としては、自営業などの人が任意で加入する”国民年金基金”や”個人型確定拠出年金(iDeCo)”などが利用できます。

■国民年金基金

国民年金基金は、20歳〜65歳までの自営業者やフリーランスなどの第1号被保険者と国民年金の任意加入被保険者が加入出来ます。

国民年金基金は、会社員や公務員の人は利用できません。

第1号被保険者にも老後の安心となるように、国民年金の上乗せ年金の目的として作られました。

納めた掛金の額や期間に応じて年金額が決まる仕組みになっています。

■個人型確定拠出年金(iDeCo)

原則20歳〜60歳の国民年金の1号〜3号被保険者が加入出来ます。

自分で掛金を決め、自分で運用商品を選ぶので、運用成績によって給付額が変動します。(投資に近い)

■個人年金保険

公的年金や企業年金などの他に、生命保険会社や損害保険会社などと個人で契約する”個人年金保険”があります。

2・年金とは”想定外の長生き”に対する『保険』に近い

まず「年金とは何に例えることができるか?」と聞かれると『積立貯蓄』や『生活保護』に近いもの?と思いがちですが、実は”保険”に近い存在であります。

自動車保険というのは”事故を起こすかもしれないリスクに備えて”というもので、事故に対して皆でお金を出し合い、事故を起こした人に払う訳であります。

そして無事故なら”お金は戻ってこない”ですよね。

”年金”も自動車保険と同じで『共同でのリスクヘッジ』するために、

皆でお金を出し合っています。

では”リスク”とはなんなのか?

それが”長生きしてしまうこと”がリスクなんです。

〜想定外に長生きしてしまうリスク〜

人間の平均寿命は『男性:81.64歳、女性:87.74歳』で間をとったら84歳くらいですが、これらはあくまで平均であります。

現在60歳以上は平均寿命を超える可能性が非常に高いそうで、20代に至っては”2人に1人は100歳まで生きる”と言われています。

「95歳・105歳まで生きました。(あれ?周りの人より長生きしているぞ)」

「長生きは良いことだが、働こうにも仕事がないぞ・・・大変じゃ。生活費がない・・・。」

「人生詰んだ。おわたー」という状況になってしまう可能性が高いとですね。

長生きすることによって経済的なプランが立てづらくなり、生活費をどう準備していいのか分からなくなってしまう。

そのようなリスク(長生き)への保険として”年金”という制度があるとですね。

しかし、”長生きがリスク”と言われても人間なかなか理解が難しいですよね。

だって『死=怖い・生きる=ラッキー』という考えが染み付いていますし、そのように道徳の授業で習ったはずですしね。

(道徳の授業で思い出したのですが、小学生の頃、道徳の授業で『原爆』と『アウシュビッツ強制収容所』のドキュメンタリーをひたすらに見せられたのを思い出しました。あれのおかげで優しくなれたと思います。)

繰り返しになりますが、”年金は保険に近い”存在です。

保険というのは、”共に助ける”(防貧とも言います)

⇨想定外に長生きして、想定外に貧しくなるリスクを皆で防ぐ。

これが”年金の考え方”となるとですね。

この理解がないまま時が過ぎてしまい、国民が誤解をしてしまったというのが2020年頃炎上した『老後年金2000万円不足問題』に繋がってきます。

3・老後年金2000万円不足問題

某感染症にかき消されて記憶には古いかもしれませんが、僅か2年ちょい前『老後2000万円不足問題』が大炎上していましたね。

少しだけおさらいしておきます。

”公的年金だけでは、老後2000万円不足する”という内容の金融庁からの報告がありました。

老後の資金が不足しないために年金を納めているのに衝撃ですよね。

金融庁の報告に不安・不満が爆発し、日比谷公園でデモ行進。

このデモ行進の主な参加者は高齢者・・・ではなく、20代〜30代の若年層でした。

年金に対して”不平等感・不公平感・不信感”を持っているのは『若い人たち』ということが分かります。

なぜこんなことが起こってしまったのか?結論から言うと『金融庁は銀行や証券業の活性化をしたかった』ために老後2000万円不足する報告書を提出したので、これは金融庁も予想していなかった反応でした。

〜金融庁のPRミス〜

金融庁の理想のシナリオが、報告書によって中高年層の人達に『投資をみんなでしよう!!投資で2000万円作るぞ!』となり、お金を持っている人たちが貯蓄だけではなく、投資にも回して日本の金融業界を盛り上げ、皆の資産形成の意識を底上げするというものでした。

それがしかしのしかし、”投資に余裕のある中高年層には響かず”となってしまいました。

なぜならここら辺はもう2000万円あるからです。(もちろん無い人もいるでしょうね)

中高年層に向けた目的だったのに、年金不信のある若年層を刺激してしまいデモが起こったのです。

だって、ただ一生懸命働けば給料が上がるような仕組みではないですし、稼げる自信もない人が多いので真っ当な反応ですね。

「でも、給料は変わってないぜ」と思うかもしれませんが、収める税金などが上がっていますので可処分所得は減っています。

では何故、若年層がここまで過激な反応をしてしまったのか?

それは、巷で囁かれている”年金の都市伝説”的なものが蔓延っているからです。

〜年金の都市伝説〜

・年金はいずれ貰えなくなる

・少子高齢化で多くの老人を背負う(若い人の負担増)

・年金の仕組みは破綻する

など囁かれていることです。

上記のようなことは皆さんも一度は聞いたことがあるはずです。

勿論私も聞いたことありますしね。

しかし、これらは既に”解決された議論”となっています。

政府は、少子高齢化によるアンバランスさを是正する仕組みを2004年くらいからそのスキームをとっています。

それが”マクロ経済スライド”です。

これは後ほど詳しく見ていきましょうかね。

4・会社員、公務員の年金は今後どうなっていくのか?

今後の年金制度の行方を考える時に知っておきたい年金制度の仕組みや、年金制度を維持するための国の対策について見ていきましょう。

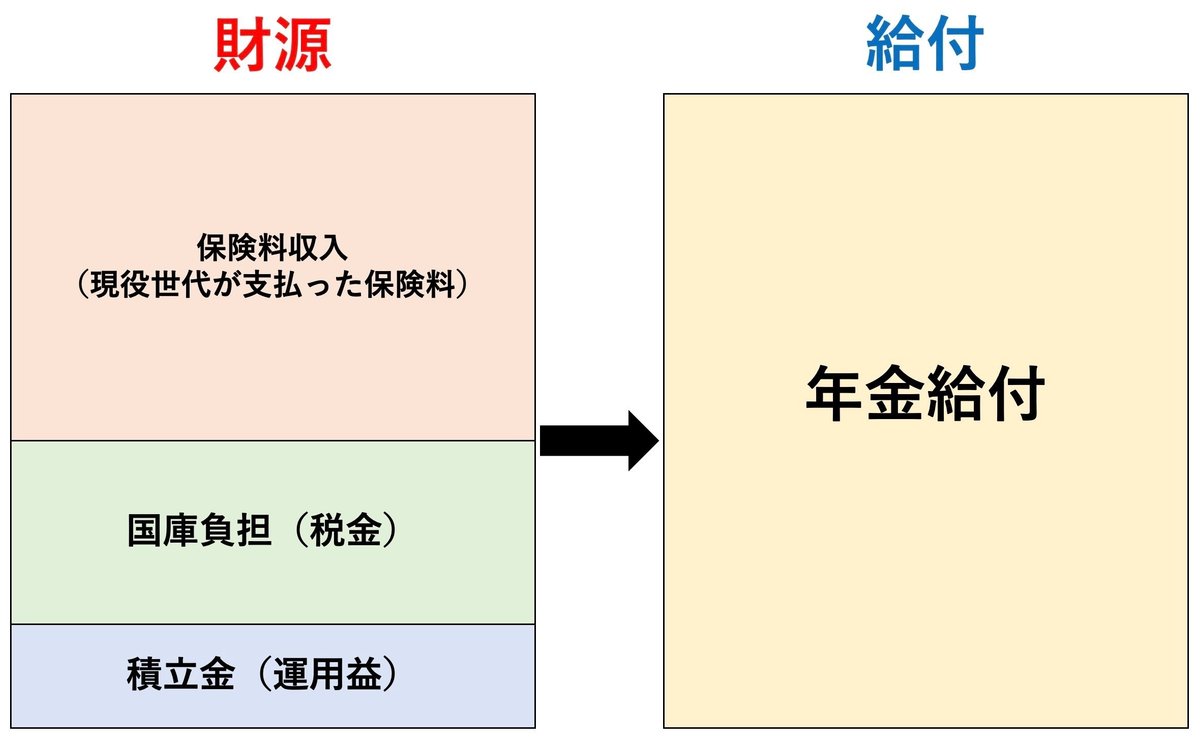

〜年金の主な財源は『現役世代の保険料』〜

年金制度の今後を考える上で無視できないポイントとして、人口構造の変化が挙げられます。

何故なら、リタイア世代が受給する老齢年金の主な財源は、本人たちが支払った保険料ではなく、現役世代が支払っている保険料だからです。

現在の公的年金は、主に現役世代からの保険料収入の他、国庫負担(税金)、積立金の運用駅から支払われています。

上記の構図を見てわかるように、今後現役世代の人口が減ってリタイア世代の人口が増えても収支のバランスを保つためには、”保険料収入の増加”や”公的年金給付額の削減”などの対策が必要となります。

(*『今後のは保険料の引き上げはされず、保険料収入の範囲内で公的年金を給付していく』と言われていますが、果たしてどうでしょうかね?『消費税は上げない』と言っていたお偉いさんたちですから)

さて、ここまでは年金の背景や仕組みなどを見てきましたが、みなさんが気になる本題の”今後の年金”について見ていきましょう。

5・将来貰える年金額はどうなる?

人生100年時代となっている現在、65歳に引退した場合、100歳までは35年もあります。

”第二の人生”とはよく言ったものですね。

まだ35年も生きてないので長いなぁ思います。

政府は保険料収入を増やす対策だけでなく、老齢年金給付を抑える対策も進められています。

1994年と2000年の年金制度改正により、老齢年金の受給開始年齢は”60歳から65歳”に徐々に引き上げられました。

そして2004年の年金制度改正ではやっと出ました”マクロ経済スライド”が導入されています。

〜マクロ経済スライド〜

マクロ経済スライドとは、現役世代の人口の減少や平均寿命の伸びなどの社会情勢合わせて、公的年金の給付水準を自動的に調整する仕組みです。

盲目的に年金の都市伝説を信じているバカは、これを知れば破綻やらはしないとわかるはずです。

これが完璧と言えるかどうかはまた別の話ですが、知っていれば騙されないでしょう。

公的年金は賃金・物価の上昇に応じて増えるのが基本ですが、マクロ経済スライドが適用されると、公的年金額の改訂率(支払われる年金額)の伸びが抑えられます。

例えば、マクロ経済スライドによる調整率が0.9%の場合、賃金・物価の上昇率が1.8%あっても、公的年金額の実際の改定率は0.9%となります。

物価の上昇分を抑えるほどには老齢年金額が増えないので、実際に受給する年金額が減ったわけではないのに、老齢年金で買える物の量が減っていくという可能性はもちろんあります。

それは自分次第の因果応報ですね。

〜会社員や公務員がとるべき対策〜

年金制度は、5年に一度行われる『財政検証』によって100年先までの見通しが検証されています。

2019年の財政検証では”年金制度は破綻しない”と報告されています。

ただ、今後の経済成長率などによっては、今のリタイア世代ほどは年金に頼理きった生活はできない可能性が高いです。

なので、老後は年金に頼り切った生活を充てにしないように、自分で準備をしておく必要が既にあることを理解することから始めましょう。

ここまでご理解してくださると次に、

「実際に自分は足りるのだろうか?」と思うかもしれませんが、足りる足りないは一概に言えないとですね。

・自営業か会社員か?

・家族はいるのか?いないのか?

・都市部に住んでいるのか?いないか?

支払う税金も違い、控除も違う。

給与も違い、納めている年数も違いますよね。

となると、「あなたは幾ら」とは言えないので、個別にしっかりと計算しないといけません。

まぁここまでを知っているだけでも人生の終盤で大きな違いになってくるハスです。

知った方ラッキーですね。

(「そんなこと知ってるぜ」という方は「お、おぅ、頑張れ」)

”将来的にどんな準備が必要か?”これが分かっていることが大事。

それを考えるコツは”ライフイベント”です。

・結婚はしたいのか?

・子供は欲しいのか?何人?

・家はどうするよ?

・老後はどんな生活をしていのか?

これらを考えることで”準備”=”幾ら必要”なのかが分かってきます。

まずはここからですね。

ここからは皆さん大好きなお話”足りるようにする方法論”をみていきましょう。

6・足りるようにする方法論

〜人生100年時代と理解する〜

これまでの人生モデルは『3ステージ制』

人生100年時代なら定年後も35年〜40年近くあります。

一つの仕事を定年までやり通した人がえらい風潮がありますが、側から見れば頭(考え方)が凝り固まってしまってないかなぁ?と心配になりますがね。

この働き方を変える必要があるんです。

「年金だけじゃ足りひんよ」って言ってるんですから。

そこで出てくるのが『マルチステージ制』です。

確実に現役時代が長くなってきます。に現役時代が長くなってきます。

70歳・80歳になっても”働ける”、”需要がある”という社会になった場合では『教育⇨仕事⇨引退』だけではなく、仕事をやりながら、途中で仕事を変えたり、副業をしたりとキャリアチェンジをしていくことが重要になってきます。

もう終身雇用は崩れており、”天下のトヨタ自動車”も「終身雇用は難しい」と言っています。

そうしたら否が応でも”自分でお金を作る”などしなくてはいけません。

生き抜かねばならない時代になっています。

〜繰下げ受給〜

現在の年金受給開始は60歳から70歳までの間で選べるようになっています。

貰えるならいの一番のもらいたい!!60歳の朝からもらいたい!

「60歳から貰えると聞いて参りました!」

これが1番年金を理解していない人です。

年金は”繰下げ受給”した方が良いとですね。

70歳まで繰下げ受給した場合、60歳からもらった場合よりも『42%増額』して貰うことができるのです。

それが亡くなるまでずっとです。

でもそれでは「ただ遅らせて、亡くなるのを待っているだけでは?」と思うかもしれませんが、そう言った話ではなく”繰下げて貰うことに越したことはない”ということです。

何故なら年金は”長生きリスクのヘッジ”ですから。

理想は”年金を使わずに自分の資産で生きていく”

”繰上げて後悔するはこの世”

”繰下げて後悔するはあの世”という言葉があります。

繰下げていくことが保険、つまり豊かな老後は分かっているか?

貧しい老後は、働かずに年金で生きていく。

年金は長生きリスクに対する保険ですので、なるべく後にプールして貯めておけるようにコントロールした方が良いです。

〜私的年金と少額投資〜

色々ある私的年金は選択肢に過ぎません。

土台となる国民年金・厚生年金のプラスαとして私的年金があると思えば完璧です。

私的年金とはちょっと違うのですが、NISA(少額投資非課税制度)もありますね。

少ない額で投資するんですが、”いくらまで非課税”と決まっています。

NISAも2種類あり、『一般NISA』と『積立NISA』。

・一般NISA:年間120万円、期間が5年間非課税。(計600万円)

・積立NISA:年間40万円、期間が20年間非課税。(計800万円)

という感じですね。

少額投資ですので、大きなリターンは期待できませんが、少しでも足しになれば御の字ではないでしょうか。

知らないと老後にわぁーわぁー騒いで死ぬことに。

ここまでは少しでもご理解できたと思います。

あとは”自分次第”

GWも終わって気が滅入っている人も、逆にやる気が出てきた人も適当に頑張りましょう。

私も適当に頑張ります!

ーーーーーーーーーーーーーーーーーーーー

最後まで御拝読ありがとうございます。

皆様の何かのキッカケにでもなれば幸いです。

ここでは『お金ついて』『投資について』『経済について』などを書いています。

『お金』は人生の全てに関わってきますので、そこの問題を解決すれば自分も周りの人も自分の望んだ人生が送れると思いのもと書いています。

気張らず『へぇー』くらいで見て頂けたら幸いです。

この記事が気に入ったらサポートをしてみませんか?