企業の収益性分析①(ROA)

収益性とは

企業が投下した資本に対して、どれだけの利益を生み出すことができたか。

例えば、銀行から借金してレストランを経営し、利益を出した場合。

上記の図で言えば、

100万円の借金から50万円の利益を生み出しているので、

借金による収益率は、50÷100 = 50%となる。

(ちなみに、収益率が50%はかなり高水準なので、一例として見ていただけると)

ここで気になるのは、

「利益」「資本」とは何か?

という問題だ。

結論から言えば、使用する「利益」「資本」の種類によって、

計算される収益性の指標の名前も変わる。

先に名前だけ示すと、収益性の指標には以下のような数値がある。

・ROA

・ROE

今回は、この内ROAについて見る。

資本の種類

こちらも先に名称だけ記載すると、資本には以下のような種類がある。

・使用総資本

・経営資本

・自己資本

・他人資本

それぞれざっくりとした説明をすると、

・使用総資本

貸借対照表の、負債+純資産の合計額

名前の通り、事業に使ったすべての資本

・経営資本

使用総資本 ー (金融資産 + 未所有の資産)

金融資産とは、株や貸付金など、金融活動に用いる資産のこと。

未所有の資産とは、未収利息や建設仮勘定など、未実現の資産。

・自己資本

株主資本 + その他包括利益

要は、親会社が出した資本の合計額。

・他人資本

負債額の合計

その名の通り、自分のものではない資本

利益の種類

利益の種類は、上記のnoteにまとめてあるが、名称だけ記載すると、

・売上総利益

・営業利益

・経常利益

・税引き前(後)当期純利益

がある。

損益計算書項目の利益に加え、事業利益という利益もある。

事業利益 = 営業利益 + 投資・財務による利益

(大雑把に言って)事業利益は、営業利益に下記の項目を加算する。(マイナスの項目は考えない)

・投資or財務によるインカムゲイン(受取利息・受取配当金・有価証券利息)

事業利益は、本業の利益+金融活動による利益と思ってもらってよい。

(実際には、”持分法による投資損益”というものがこの利益に含まれるのだが、難しいので割愛)

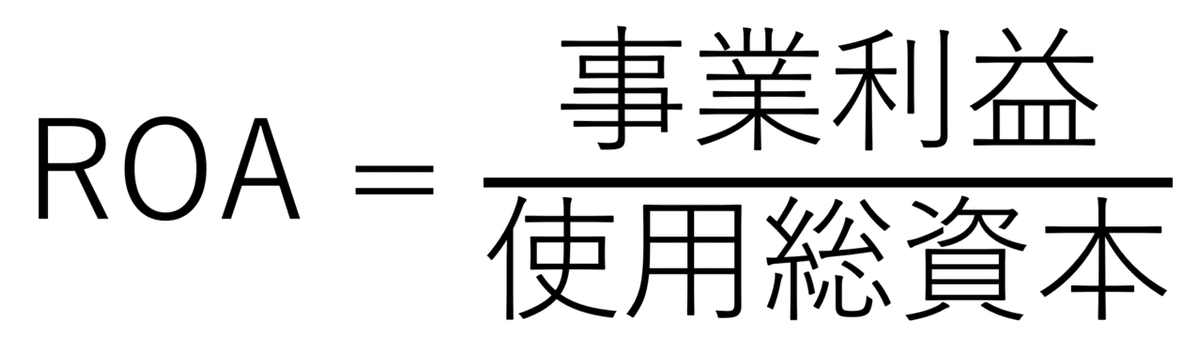

ROA(使用総資本事業利益率)

ROAは、企業全体の経営状況を表す指標である。

式から分かる通り、「使ったすべての資本から、事業にかかる利益はどれくらい得られたか」がROAの意味するところだ。

日本企業の平均値は、約3%

米国企業の平均値は、約6%

となっている。

もちろん、ROAは高ければ高いほどよい数値である。

無借金経営をしていればROAは高く算出される。

しかし、大企業などはある程度銀行から資金を借入れているため、上記のような平均値となっている。

また、ROAはごまかしの聞かない数値としても有名だ。

(まだ説明していないところ恐縮だが、)前述のROEは、自社株買いなどをすれば実態よりも大きい数値に見せかけることが可能だ。

しかし、ROAは分母が使用総資本のためごまかしが効かない。

そのため、ROAは企業の収益性を図る指標として注目を浴びている。

この記事が気に入ったらサポートをしてみませんか?