リクルートの決算から考える今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社リクルートホールディングスです。

Indeedやリクナビ、ホットペッパー、じゃらんやSUUMO、タウンワークやゼクシィなど数々の有名サービスを提供している企業ですね。

こんなニュースがありました。

リクルートHDの純利益62%減 4~6、求人サイト苦戦

企業決算

2020/8/26 20:31

リクルートホールディングスが26日に発表した2020年4~6月期の連結決算(国際会計基準)は、純利益が前年同期比62%減の223億円だった。14年の上場以来、同期間としては初の最終減益。米国を中心に展開する検索型求人サイト「インディード」が苦戦し、国内の宿泊予約サイトや飲食店サイトも振るわなかった。

どうやらリクルートは求人サイトの苦戦もあり純利益が62%減となる厳しい状況にあるようです。

今回はそんなリクルートの今後について考えていきましょう。

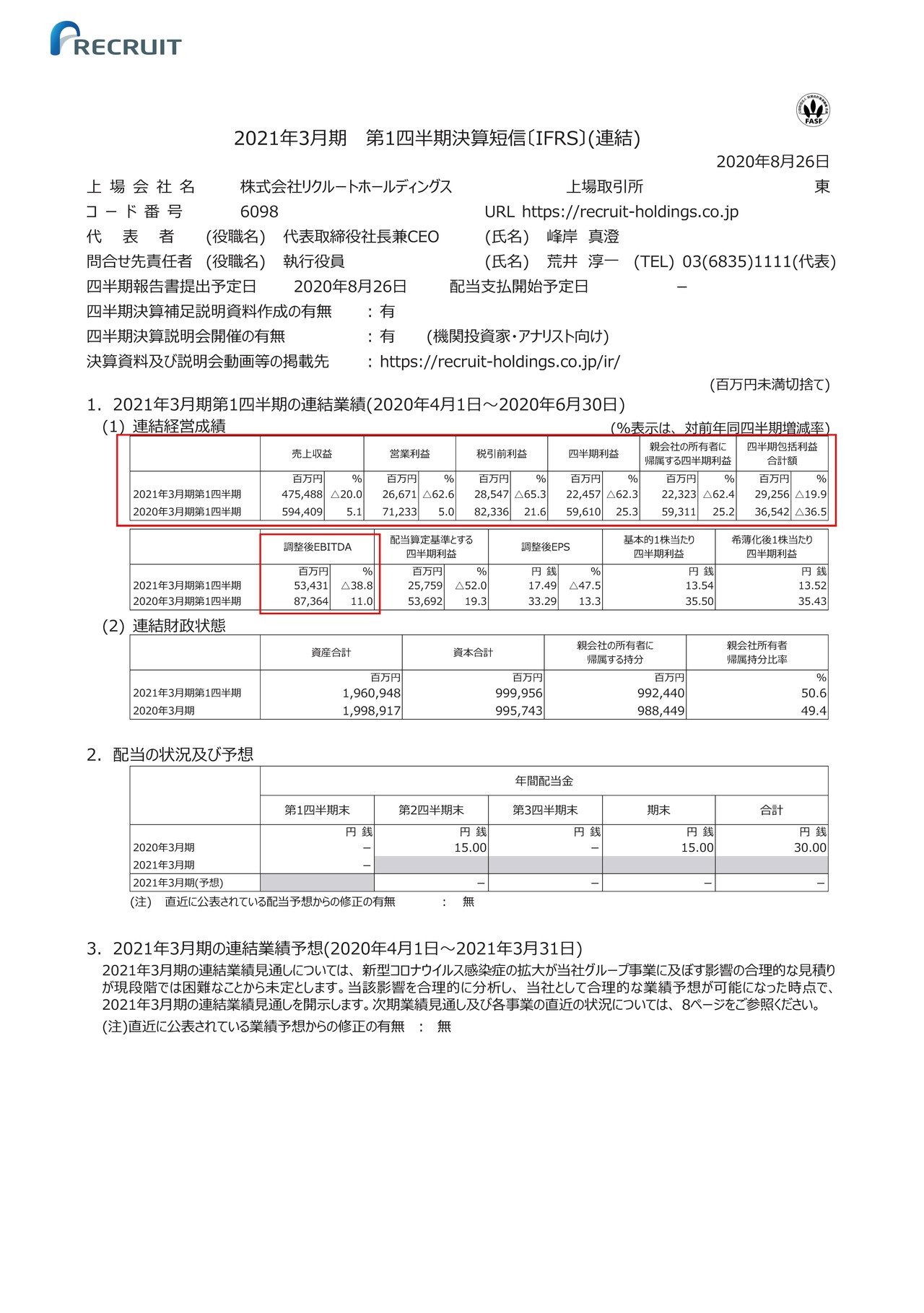

それではまずこちらの資料をご覧ください。

売上高は20%減の4754億円、営業利益は62.6%減の266億円、純利益は62.3%減の224億円となっており減収減益となっている事が分かります。

また調整後EBITDAというリクルートが重視しているキャシュを稼ぐ力を表している指標は38.8%減の534億円となっており、利益の減少割合に比べると減少幅が小さいながらも大きく減少してしまっている事が分かります。

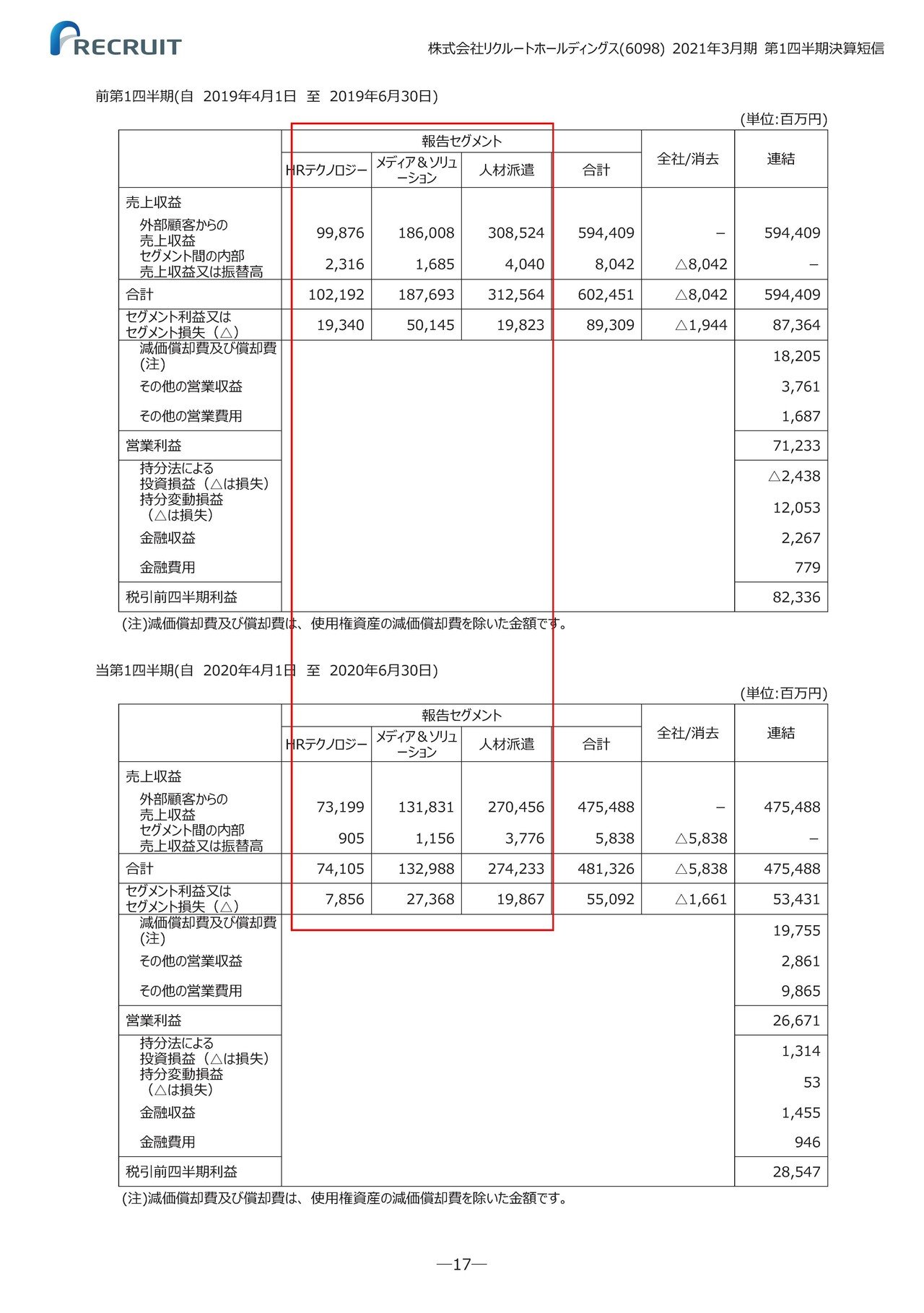

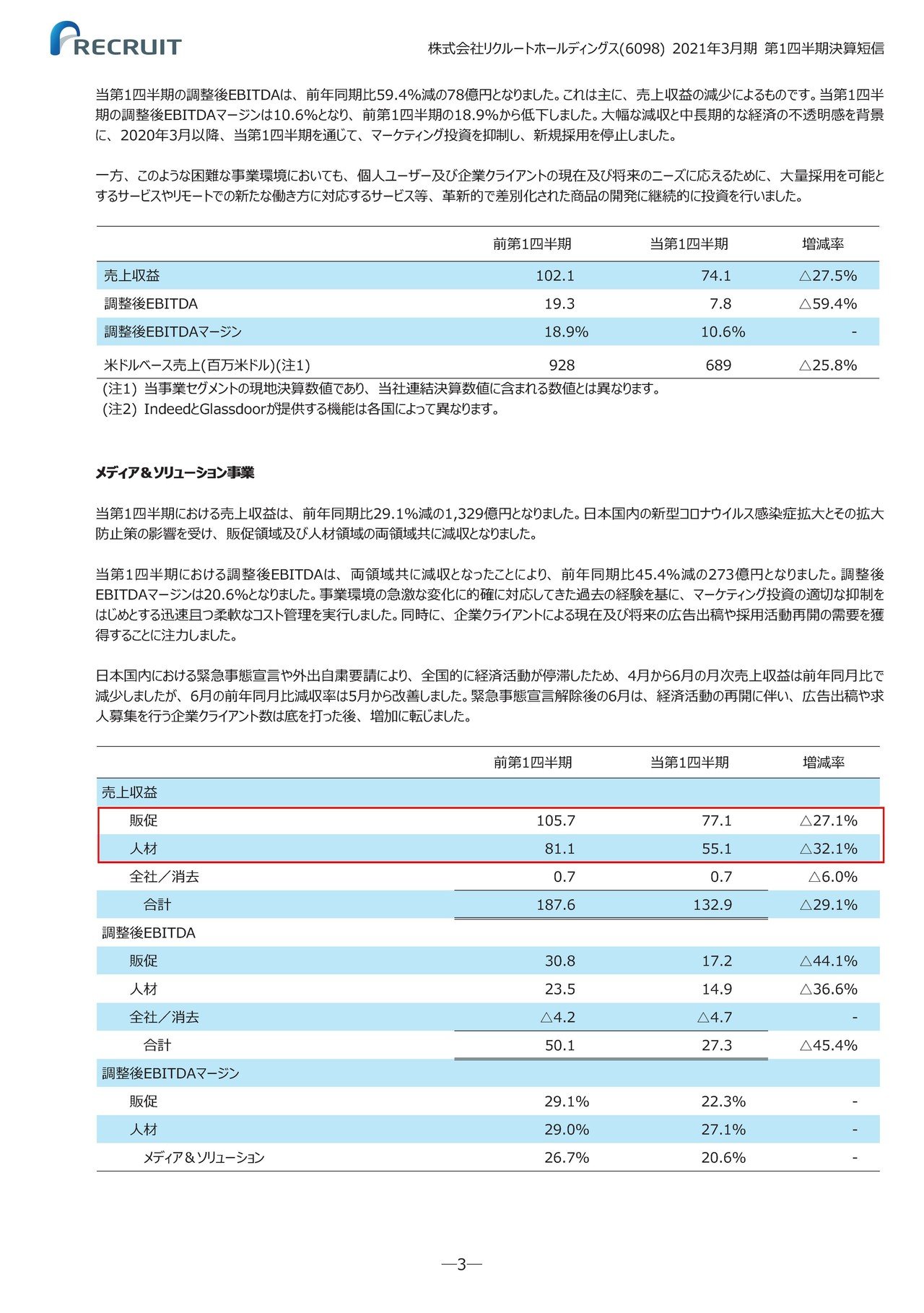

リクルートの事業セグメントは①HRテクノロジー(IndeedやGlassdoorといった海外を主要市場とした求人サービス)②メディア&ソリューション(SUUMOやリクナビ、ホットペッパーなど日本をメインとしたサービス)③人材派遣の3つだという事が分かります。

そしてそれぞれの事業の業績の推移は

①HRテクノロジー:売上998億円→731億円 利益193億円→78億円

②メディア&ソリューション:売上1860億円→1318億円 利益501億円→273億円

③人材派遣:売上3085億円→2704億円 利益198.2億円→198.6億円

となっている事が分かります。

①HRテクノロジー②メディア&ソリューションは減収減益、③人材派遣は減収ながらも増益となっている事が分かります。

それでは続いては各事業がどうしてこのような推移をしたのかを見ていきましょう。

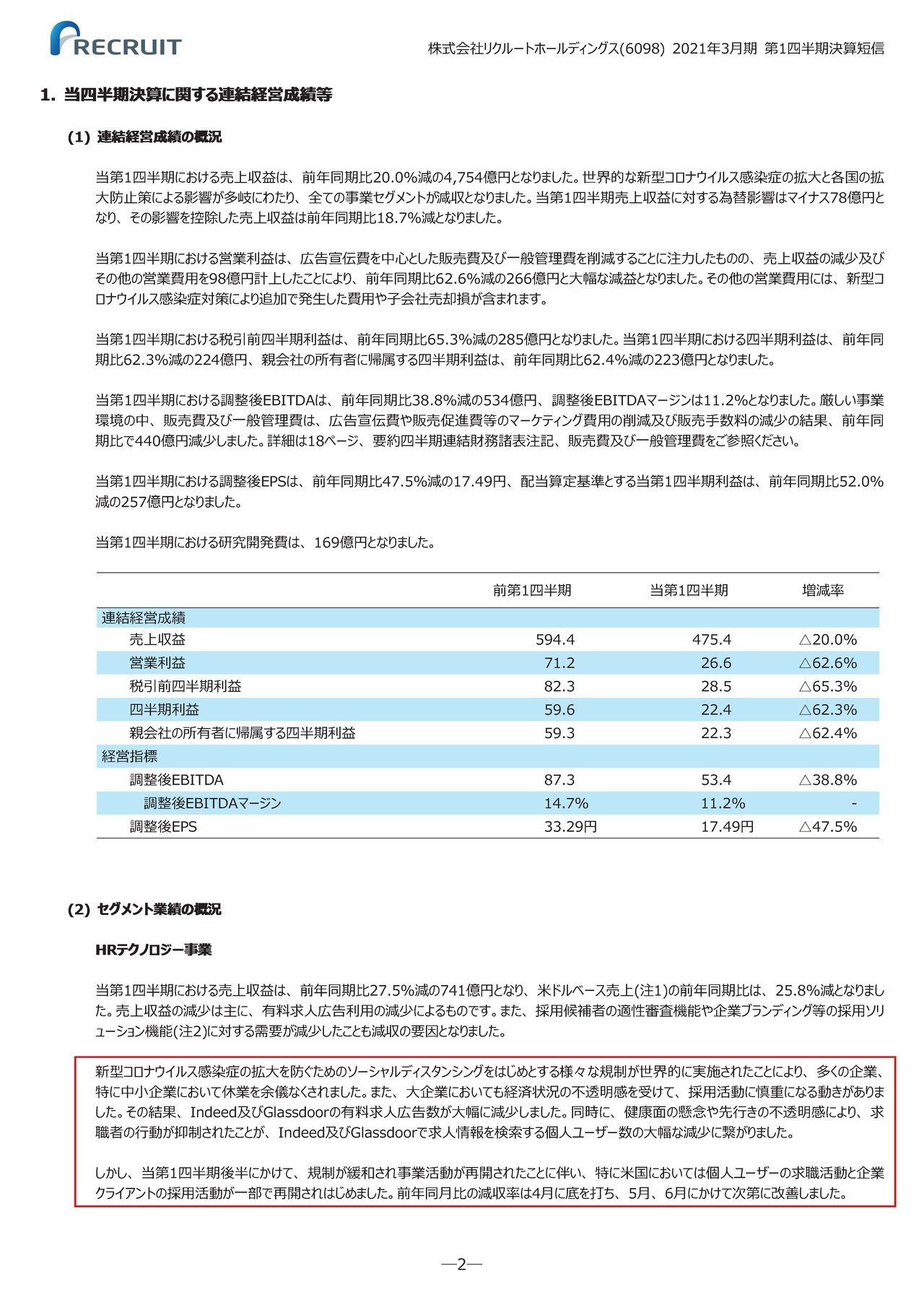

まずHRテクノロジーに関しては、新型コロナの影響によって採用活動が慎重になる動きがみられた事で、有料の求人広告が減少したとしています。

HRテクノロジーはアメリカが主要市場なので、日本よりはるかに強力なロックダウンが行われていましたからその影響が大きそうですね。

それでも、経済の再開とともに第一四半期の後半にかけては次第に改善したとのことで、今回も減収減益となりながらも利益を出せていますし、今後も十分に利益を出していけそうです。

またアメリカでは失業者が非常に増え失業率は7月の時点で10.2パーセントもあるようですから(日本は2%台です)、逆に考えると求職者が増えindeedなどのサービスが好調になる事が考えられるわけです。

しかしこれに関しては否定していて、IndeedやGlassdoorなどのサービスは、単純な求職者というよりハイエンドな、好条件を求めて転職をするような層に使われているという事で、むしろそういった層は今後の経済も不透明な中で転職に慎重になっている事もあり、失業者増加は業績の後押しとはなりくいようです。

という事でHRテクノロジー事業は業績が回復し十分に利益は出していけたとしても、業績が伸びることは考えにくいですね。

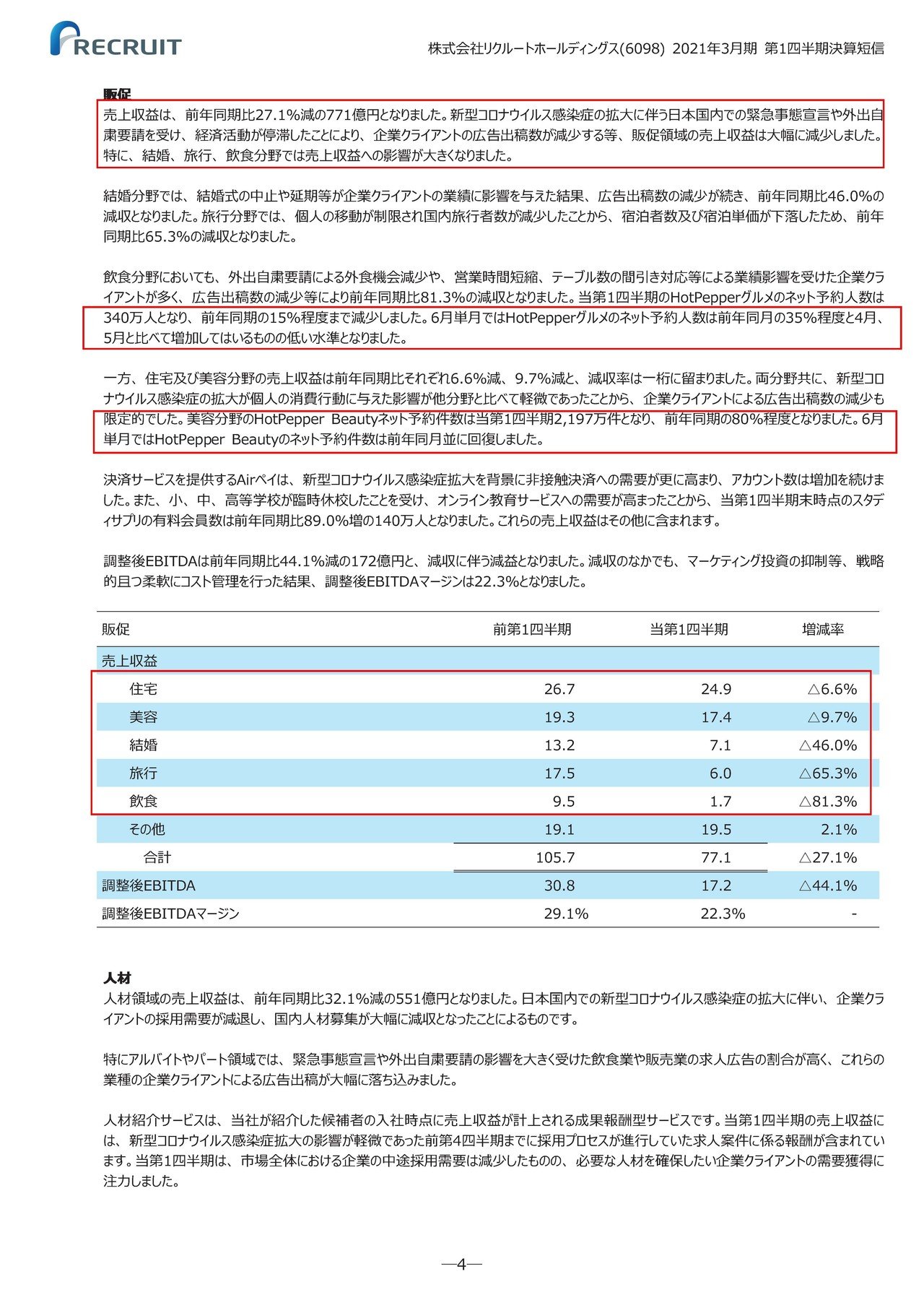

続いてはメディア&ソリューション事業ですが、ホットペッパーやじゃらんなどの販促を行うサービスと、リクナビやタウンワークなどの人材サービスに分かれている事が分かり、販促は27.1%減で人材は32.1%減となっており人材系のサービスの方が落ち込みが大きいと分かります。

まずは販促に関してですが新型コロナの影響による経済の停滞によって、広告出稿が減少した事で売上が大幅に減少したとしています。

特にホットペッパーグルメは6月時点でも前年同期比で35%とまだまだ全く回復していないようです。

ホットペパーグルメなどの食事の予約サービスは個人の食事よりも、会社の飲み会のような大人数のグループでの食事に使われていたケースが多いでしょうし、そういった需要回復しなそうですから悪影響が続きそうです。

逆にホットペッパービューティーは80%まで回復しているようです。

髪はいつでも伸びますから美容院などは需要が減る事は無いでしょうし、外出も増えてきた事で例えばネイルサロンなど他の様々な需要も回復していると考えられますね。

飲食などの複数人でビジネス利用も多かったものより、美容系のようにもともと1人でプライベートで利用していたサービスの方が回復が早そうですね。

また全体としては、住宅と美容の回復が早く、結婚、旅行、飲食は戻りが遅いようです、この傾向はまだしばらく続きそうですね。

しかしどの分野も緊急事態宣言のあった4~6月よりは回復が進んでいくのは間違いないでしょうから、業績の回復は期待できますね。

また人材に関しては、主要な顧客である飲食店や販売業の求人広告が減少した事で大幅に落ち込んでしまったようです。

たしかにタウンワークなどで掲載されているアルバイトといえば、飲食店が多いイメージがありますよね。

今回は相当ダメージを受けた飲食店が多いですし、特に居酒屋などは客足が戻ってくる見通しは立っていないので従業員を増やす必要性もなく、しばらくは回復しないかもしれませんね。

また人材紹介サービスは、入社時点での成果報酬サービスなので、新型コロナ拡大前に採用が進んでいた分が加算されているとの事ですから、今後は業績が悪化する可能性もありますので注意が必要そうです。

このメディア&ソリューション事業に関しては、全体的にリアルな店舗からの広告費を収益源としていますから、新型コロナで多くのリアル店舗が止まってしまったためかなり新型コロナとは相性が悪かったようです。

ただこの状況でも利益が出ていて、ばらつきはあるものの全体的に回復傾向にあるというのは強いですね。

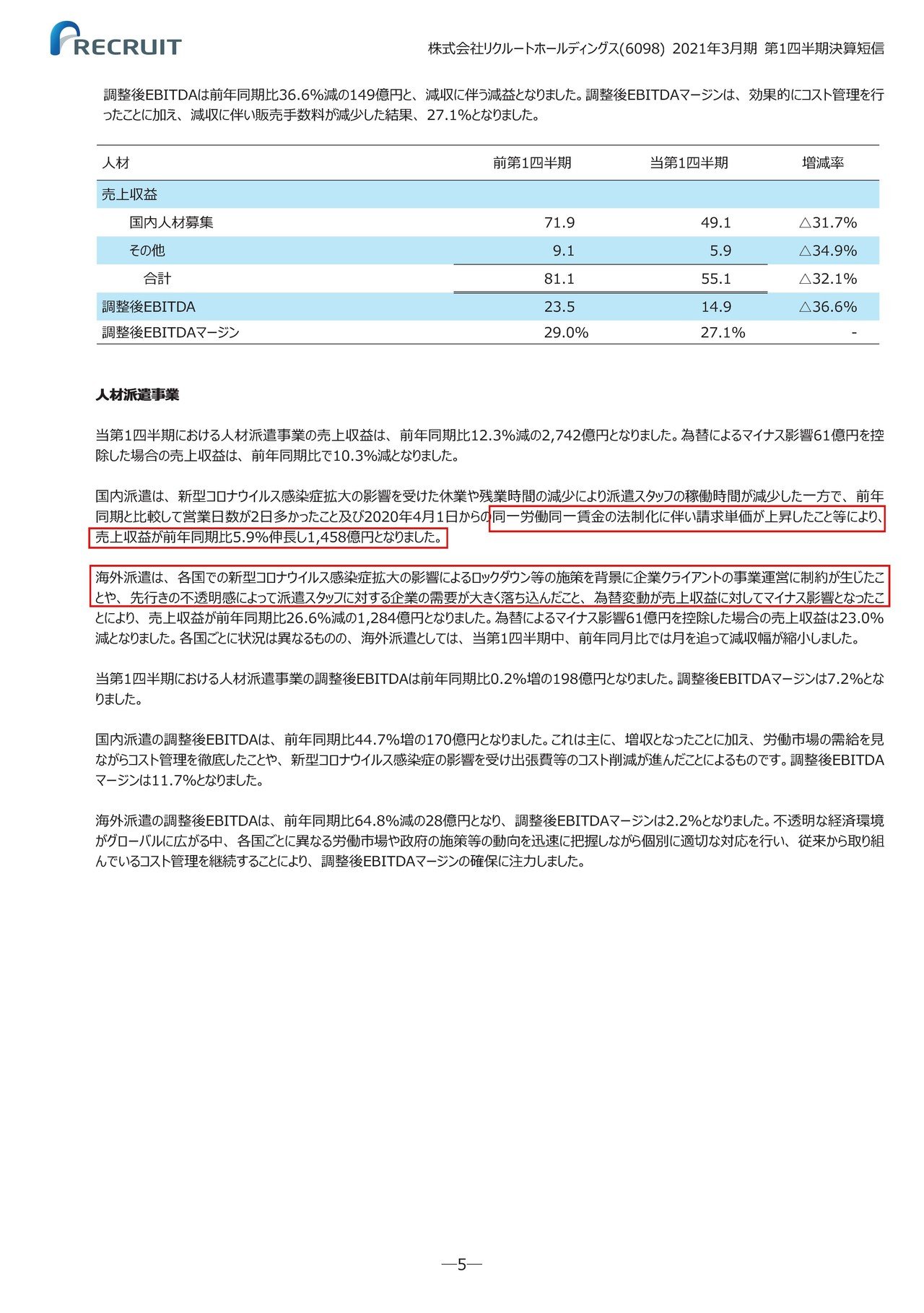

続いては人材派遣事業について見ていきましょう。

人材派遣は減収ながらも増益となっていましたが、その要因としては海外ではロックダウン等の影響で派遣需要が落ち込んだものの、日本では同一労働同一賃金の法制化に伴って請求単価が増加した事が影響しているようです。

同一労働同一賃金というのはその趣旨を考えれば労働者へ還元されるべきものだと思いますので中抜きの額が増えてしまうのは、個人的には大きな疑問を感じます。

個人的な疑問は残りますが、今後も同一労働同一賃金が人材派遣業へ好影響を与え続けるはずですし、特に海外では経済再開とともに回復していくでしょうからこの事業も業績の回復が期待出来ます。

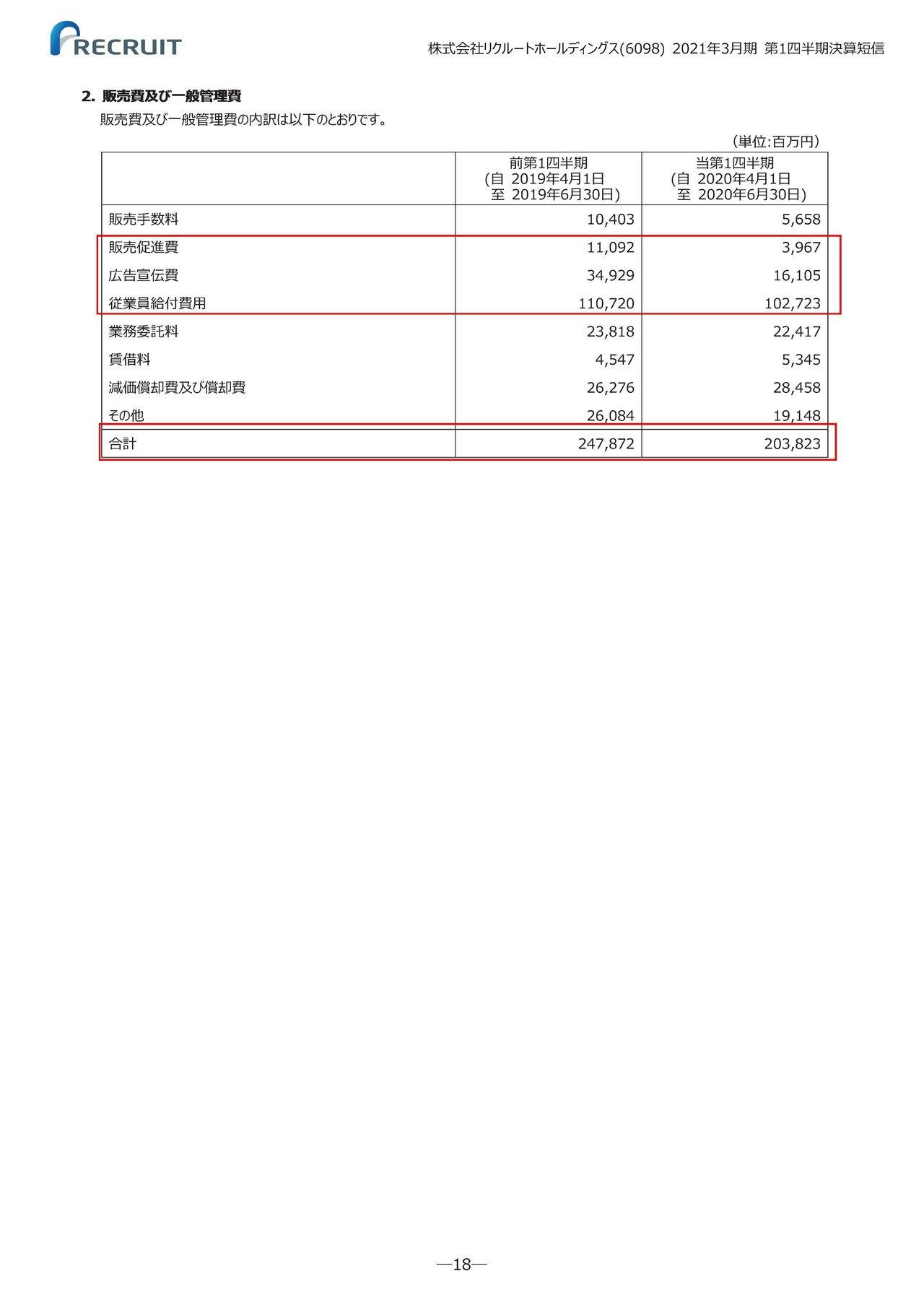

また人材派遣事業以外では業績が悪化してしまっている一方で、販管費は2478億円→2038億円へと440億円も大幅に減少している事が分かります。

今期のリクルートの営業利益は266億円ですからこの販管費の減少で利益を保てていたことが分かります。

具体的には販促費や広告宣伝費、従業員給付費用などが大きく減少している事が分かります。

リクルートの多くのサービスは認知度が非常に高いため、広告を打たなくても一定の需要が保てるうえに競合企業も広告を減らしていれば、その認知度の高さから、リクルートのサービスが選ばれやすくなるという事もあるでしょうから強そうです。

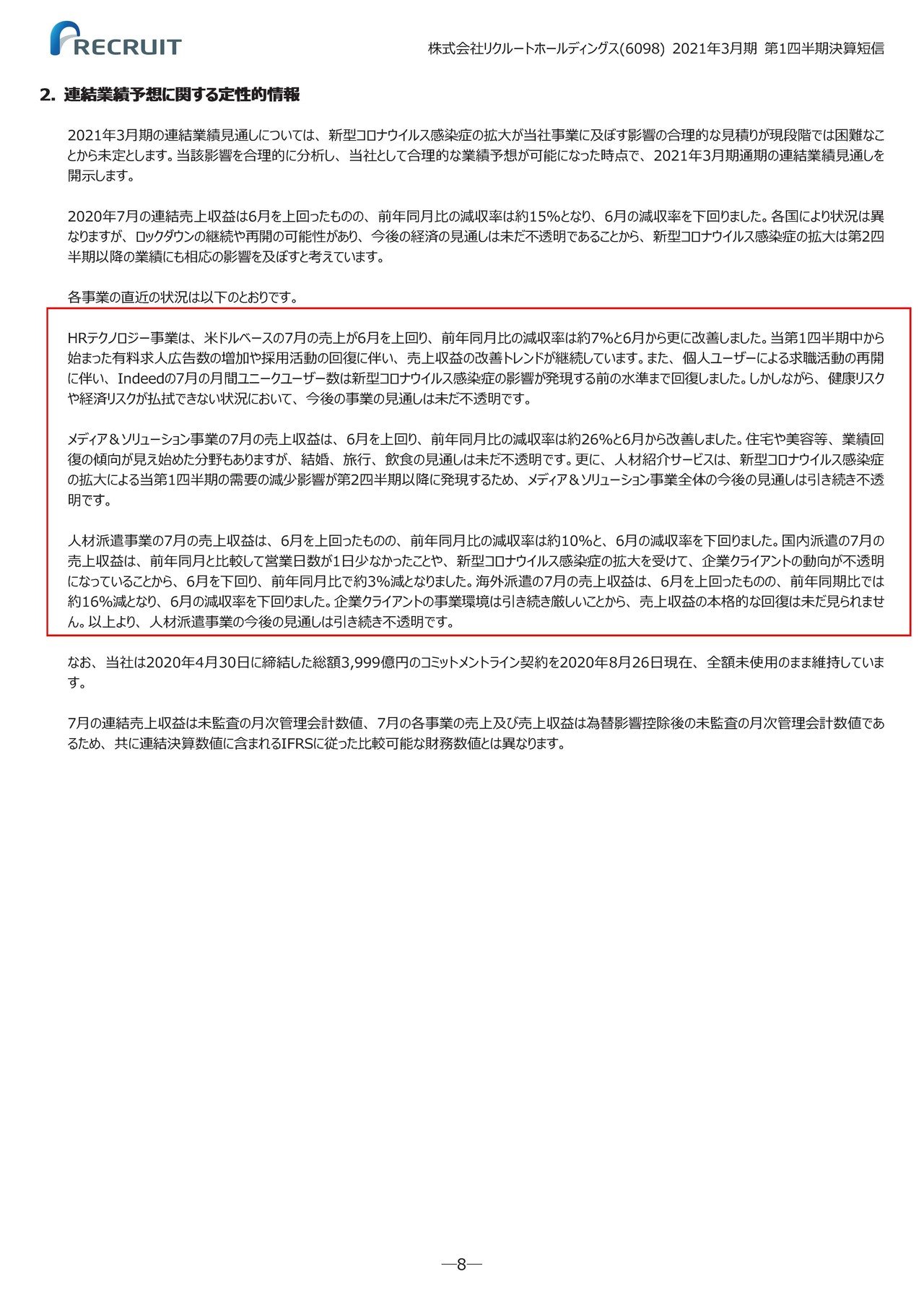

続いてこちらの資料をご覧ください。

7月に関してはHRテクノロジーは収益改善のトレンドが続いているようで、7月のユニークユーザー数は新型コロナ前の水準まで回復しているようです。

メディア&ソリューション事業に関しては7月に入り、回復の見えた分野もあるものの結婚、旅行、飲食の見通しは不透明な状況が続いているようです。

人材派遣に関しては7月の売上げは6月を上回っているようですが減少率は6月を下回ってしまったようで、そこまでの回復は見られないようです。

という事でリクルートは広告費を収入源としている事業が大半だったために新型コロナの影響を強く受けてしまい減収減益となっているが、サービス自体の認知度が高いものが多いので、自社の使う広告費を減らすことで利益を出せているという事、各事業とも6月、7月と回復傾向にある事や人材派遣業は不透明さが大きいものの同一労働同一賃金の影響で好影響が続く事が期待できる事から、今後は業績の回復が進むことを予測します!!

とはいえ各業種旅行や飲食など、まだまだ回復が遠い事業も多いですから前期レベルまで回復できるかというと難しいのではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?