エネチェンジの決算から考える市場の後押しと成長可能性

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのはENECANGE株式会社です、昨年末に上場したばかりの企業で新電力など電力料金の比較サイトとしてご存じの方が多いと思います。

以前に私も電力自由化の際にエネチェンジを利用して電力料金を切替て電気料金は結構安くなりました。

今回はこのエネチェンジの今後について考えていきましょう。

まずはエネチェンジとはどのような企業なのか見ていきましょう。

エネチェンジは電力関連の事業を行っているのですが、発電や小売り送配電といった業務は行わずに、発電、小売り送配電といった業務を行う企業に対して、デジタルサービスを提供するエネルギーテック企業だとしています。

現在エネルギー業界は4Dといわれている「自由化」「デジタル化」「脱炭素化」「分散化」といった変革期にいて、そんな中で求められているイノベーションに対してサービス提供を行っている企業です。

具体的なサービス内容に関しては、またあとで触れますが大きな枠組みでとらえるとそんな企業だという事です。

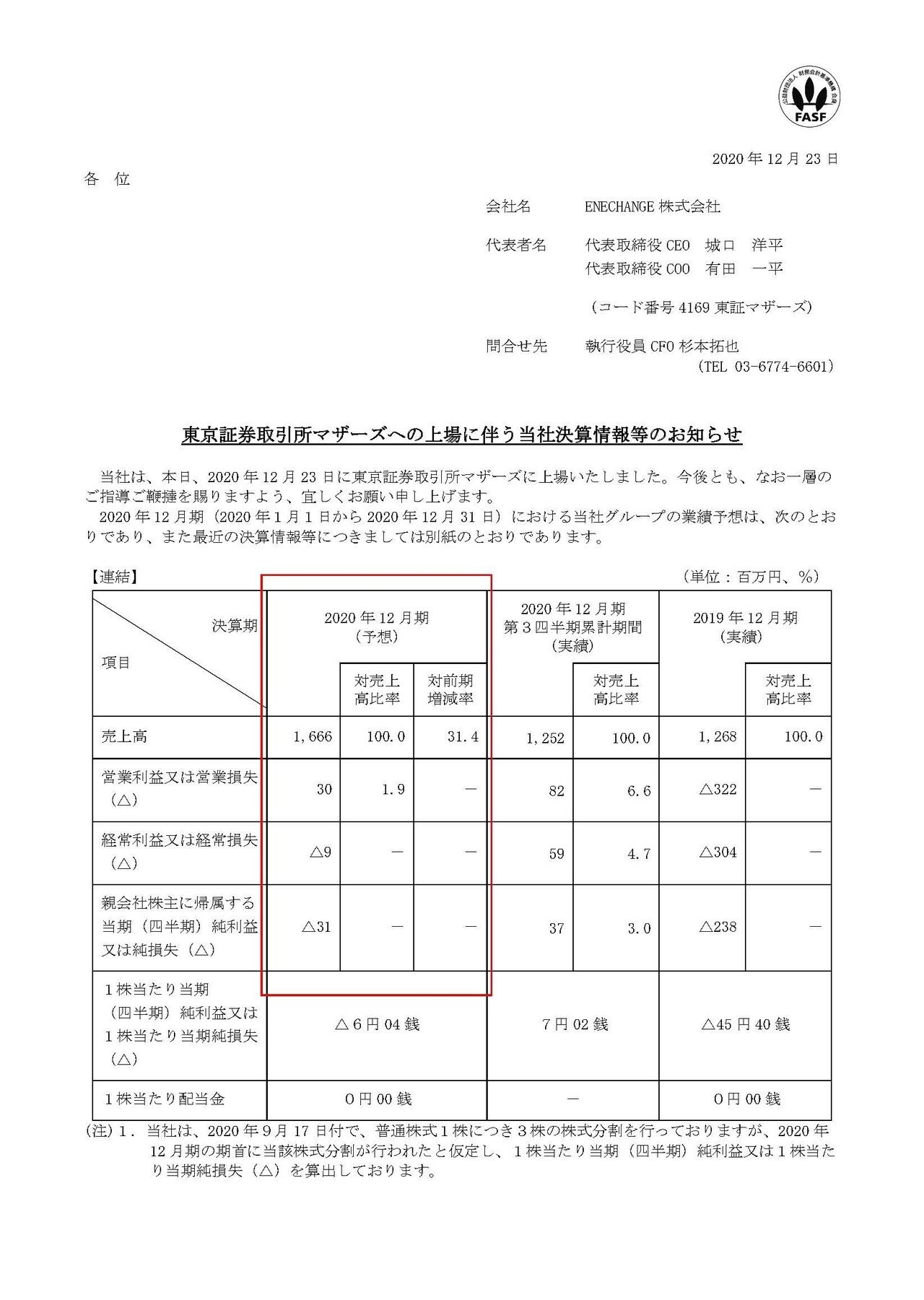

それではまずこちらの資料をご覧ください。

売上高は12.5億円、営業利益は8200万円、純利益は3700万円となっておりまだまだ小規模ながらもすでに利益が出ている事が分かります。

こういった多くの新興企業は先行投資期間で赤字が継続する中での上場となるケースが多いですが、早期の黒字化を果たしているようです。

また売上高に関しても長期的な成長が続いているようで、2017年からのGAGR(年平均成長率)は55%となっています。

電力の切り替えは引っ越しや、冬の電力増加時期に偏る季節性があるため、1Q2Qに偏るとしています。

今回見ているのは2020年3Q(1月~9月)ですので4Qはそこまで伸びにくいようですので今期でみるとここから業績が伸びる可能性は低そうです。

実際にエネチェンジ自体も通期(2020年1月~12月)では3Qからは減益の見通しを立てています。

続いてもう少し具体的な事業内容についてみていきましょう。

エネチェンジの事業セグメントは、エネルギープラットフォーム事業とエネルギーデータ事業と2つある事が分かります。

2020年12月期通期のそれぞれの業績予想は

①エネルギープラットフォーム事業:売上9.2円(47.8%増)

②エネルギーデータ事業:売上7.4億円(26.0%増)

となっており2事業とも同程度の事業規模で大きな成長が継続する見通しのようです。

続いては各事業を具体的にみていきましょう。

まずはエネルギープラットフォーム事業ですが、こちらは電力やガス料金の切替プラットフォームであるエネチェンジ、法人向けであるエネチェンジBizを運営する事業です。

そしてこのエネチェンジでは、電力料金の比較だけではなくCo2排出量などからも様々な視点から比較選択が可能なようです。

SDGsやESG投資の加速など上場企業でも環境配慮への必要性が高まっていますので、そういった点からも法人向けの需要が増加する可能性もありそうです。

そしてこのエネチェンジのビジネスモデルがどうなっているのかというと、電気・ガス代の従量課金型のストック収益がメインだと分かります。

一時的に電力やガスの切り替え時に手数料収入をもらうというだけのビジネスではなく、それ以外にも切替先の電力やガスの使用量に連動して継続的に報酬がもらえるという仕組みになっているようです。

という事はエネチェンジとしては利用者を増やすことで長期的な利益が期待できるという事ですし、電力消費量が多いと考えられる法人向けの切替件数を増やしていく事も非常に重要そうです。

そしてこれが面白いのが電力切り替えの年間契約の推移を見てみると、もちろん大手電力から新電力への切替件数の方が多いものの、2019年からは大手電力から新電力への切替は347万件→336万件へと減少してしまっている一方で、新電力から大手電力への切替が32万件から84万件へと大きく成長している事です。

想定ほど新電力の切り替えによってコスト削減が進まなかったという事が考えられますね。

そしてエネチェンジのビジネスモデルからすると、もちろん新電力から大手電力へと切り替えた債にも収益が発生します。1度新電力へ移行した方が大手へ戻っても収益を得られるので1度切り替えサービスを利用してもらう事の重要性が分かりますね。

そのためエネチェンジ自体も、高いLTV(ライフタイムバリュー)の獲得が見込めるため広告宣伝費の積極的な投下を継続しているとしています。

となると、まだまだしばらくの間の業績としては多額の広告費にって利益面が大きく伸びるという事はなさそうです。

なので利益面よりも切り替え件数が伸びているかどうかを見る事が重要ですね。

またエネルギープラットフォーム事業ではターゲット規模は300億円ほどあるとしています。

新しい市場ですのであくまでエネチェンジの試算ではありますが、21年前から電力自由化の始まっているイギリスでは電力消費量が日本の1/3程しかないにもかかわらず、オンラインプラットフォーマーの売上は300億円ほどの規模があるようです。

日本では最大手のエネチェンジで9億円ですからあっても20億円弱程度の規模だと考えられます、電力量の従量課金というビジネスモデルから考えてもイギリスの3倍程度になる可能性もありますので、市場規模が300億円というのも過大ではなさそうです。

しかし日本は最も高齢化が進んでいる国だという事もあり多くの分野でオンラインへの移行というのが進んでいないのが現状ですし、節約志向が高まる中でも新電力への切り替えをしない方も多いです。

そこへの対応としてか、オフラインのチャネルというのも増やしていてオンラインのパートナー37に対してオフラインでは279となっています。

みずほ銀行などもパートナーとなっているようで、オフラインパートナーからの切替件数も大きく増加しています。

銀行も新たな収益源を探していますし、特に重要な法人向けでなアプローチできる機会が圧倒的に増えるはずです。

やはり重要な法人向けの売上を増やそうと思っても意思決定者に情報が届かないという事が多いですよね、特に多くの中小企業ではデジタルに疎い経営者さんも非常に多いですから、コストカットしたいという需要があっても情報が届かないというケースが多いはずです。

ですが銀行であれば意思決定層と直接コミュニケーションがとれるでしょうからこのオフラインチャネルを伸ばしているというのは非常に期待できるのではないでしょうか。

こちらの事業ではコロナ禍で節約志向の高まり、法人でも業績悪化から一段とコスト削減への需要も増加しているはずで、新電力へ移行したい方も増えているでしょうし、多くの契約が対面からオンラインへ移行されていく中でも需要が高まりそうですし、オフラインのチャネルも増やしていますし成長が期待できそうです。

続いてエネルギーデータサービスについてみていきましょう。

こちらは電力・ガス会社のデジタル化を支援するサービスを提供している事が分かります。

特にビッグデータ解析を軸としたサービスを提供しているようです。

自社で比較切替サービスを提供しているので、マーケティングデータもたまっていますし、スマートメーターの普及や再エネが増加した事で需給調整など、電力業界では以前と比べて扱うデータ量は爆発的に増加しています。

そんな中で電力会社ではこれまでとは大きな変化が求められており、データサイエンティストなども不足していますので、エネチェンジがビックデータ解析のサービスを提供しようという事ですね。

そしてこちらの事業の収益モデルとしては月額ライセンス課金からのストック収入のようです。

エネチェンジのプロダクトを電力・ガス会社へSaaSで提供して、エンドユーザー数(スマートメーター数など)に連動して従量報酬の金額が変わる仕組みのようですので、エンドユーザーが増えると収入も増加するという事です。

今後スマートメーターは増加して2024年には日本でも設置率100%になるともいわれていますので収益は増加しそうです、さらに再エネは発電が安定していませんので需給調整が重要でそのためにはこういったデータ解析が欠かせません。

となると市場環境から考えるとエンドユーザー数は伸びていくでしょうから、導入者数さえ増やせれば業績の拡大が期待できそうです。

そしてこちらの事業に関しては、これもエネチェンジの試算ではありますがターゲット市場が500億円ほどあるとしています。

現状エネチェンジはIT予算増加額500億円に対して取れているシェアは1.4%であるとしていますので、まだまだ余地は大きくどれだけシェア拡大が出来るかが重要ですね。

個人的には扱うデータ量が膨大に膨れ上がっていますし、データサイエンティストの人数は足りておらず給与単価も非常に上がっていますから自社で抱えにくくなっており、伸びていく可能性は十分にあるのではないかと考えています。

そしてこのほかにも実は成長余力があります。

というのも2022年4月からは電力データの自由化がスタートするからです。

電力会社・ガス会社以外の会社も電力データへのアクセスが可能になるからで、パイ自体が伸びる可能性が高いわけです。

例えば運送業では電力消費の状況から、在宅情報を判断して配送を最適化したり、高齢世帯では電力の使用状況が安否確認にも利用出来るので見守りサービスなどにも利用出来ます。

その他に多様な分野で電力データを扱った新たなニーズ自体が増えてくるので、パイ自体が拡大するので当然業績も拡大するという事です。

さらに長期的には、現在は国内に注力していますが今後は海外展開へも意欲的なようです。

この海外展開に関しても日本市場で大きく業績拡大が出来れば可能性はあるのではないかと考えています、というのも日本というのは電力消費量では、世界で5位で上位の国は中国、アメリカ、インド、ロシアとなっておりアメリカを除くと電力自由化というのは進んでいません。

という事は日本という市場は電力自由化がされている中では最も大きな国の1つとなっています、そもそも電力消費量の大きな先進国で人口が1億人を超えているような国はほとんどありませんよね。

しかし今後大きな経済成長が期待されている新興国では人口規模が大きな国が多数あります、となるとそういった国で電力の自由化がなされデータが取れるようになって来た際には他国のライバル企業は初めてとなるような規模間で戦う必要があるわけです。

となると日本という大きな市場での経験は持ち込める部分もあるはずで、その点では海外進出の優位性があると考えられます。

しかし、まだまだ事業規模は小さいですからもちろんそのためにも国内市場できちんと成長できるかが勝負だという事ですね。

国内の課題としてはやはり考えられるのは、競合の参入でしょう。

例えばエネチェンジは従量課金のビジネスモデルですが、切り替え時の手数料だけを収益とするようなモデルの企業が参入してくると(ビジネスとしては成り立たなそう)当然電力会社各社はそちらと組みたいですし、電力料金という意味でも今のエネチェンジの見積もりにはエネチェンジの取り分が乗っているという事ですので、さらに安い見積もりが提示出来る可能性もあります。

また、エネルギー関連は政策的な意思決定によって市場環境が一変してしまうのでその変化にも注意が必要そうです。

また、短期的には新型コロナの影響で法人ユーザーの電力需要が減少して不調となったとも言っていますのでこの影響はしばらく続きそうです。

という事で現状は黒字化を達成していますが短期的には、顧客のLTVが大きい事から広告費を積極的に投下していく事や新型コロナによって法人ユーザーの電力消費量が減少している事から利益面では苦戦が続くことを予測します!!

しかし長期的には節約志向の高まりによる電力の切り替え需要の増加や市場環境の後押しなどもあり伸びていく可能性が高そうですので、成長していく事を予測します!!

この記事が気に入ったらサポートをしてみませんか?