【無料回】11月5日IPO予定Photosynthの事業内容と決算から考える成長率鈍化と利益改善の可能性

最近はタイトルマッチという言葉にあこがれています!

将来の夢はタイトルマッチです!

さて、今回は11月5日上場予定の企業Photosynth(フォトシンス)を取り上げていこうと思います。

早速ですが事業内容から見ていきましょう。

フォトシンスがミッションとして掲げているのはキーレス社会の実現です。

鍵に対して現状は、N個のサービスに対してN個のカギを持っている、N:Nの関係になっています。

例えば会社・自宅・ホテル・車などなど複数のサービスに対してそれぞれのカギを保有して生活していますよね。

その状況はもちろん不便ですから、これらのカギを1つにまとめてN:1のN個のサービスに対して1個のカギでいい世界を実現しようとしているのがフォトシンスとなっています。

1の鍵になろうとしているという事ですね。

そのために、具体的にはスマートロックのAkerunを中心としてクラウド型入退室管理システムをSaaS型で展開しています。

スマホやICカードなどで鍵の管理が出来て、その権限の付与などもクラウド上で出来るようになっていますし、もちろんクラウド上で管理していますから、リアルタイムでデータを取る事も出来ます。

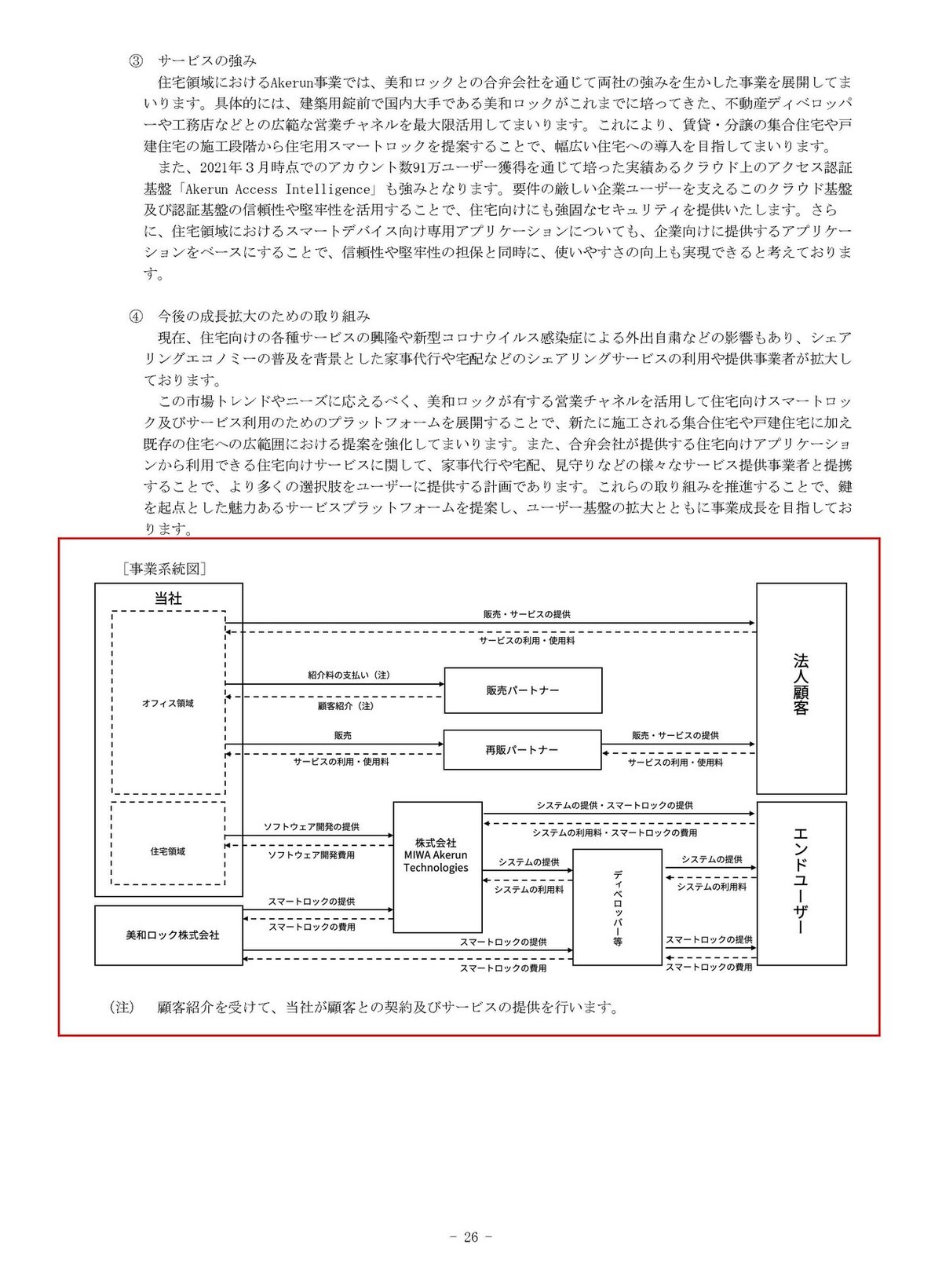

法人向けではAkerun Proという既存の扉に後付けで設置や取り外し可能なサービスをしていて、住宅向けでは建築用錠前では国内最大手の美和ロックと合弁会社を設立してサービスを提供する形になっています。

住宅向けでは美和ロック側が電気錠というハードの部分を提供しフォトシンス側はソフトを提供する形になっているようです。

また、キーレス社会浸透の未来像としては、キャッシュレスの浸透と同様の産業構造なのでキャッシュレスが急速に浸透したようにキーレスも急速に浸透するとの想定をしています。

キャッシュレス化で、スマホやICカードなどが財布となったように、それは鍵としても使えますから鍵側のハードとしての電子デバイスは浸透しています。

今後はキャッシュレスの方でPOSや決済サービスなどインフラ側のハード、ソフト両面浸透し巨大な市場となったように、キーレス側で必要なインフラ側のハードとソフトというのも大きな市場になると見込んでいるようです。

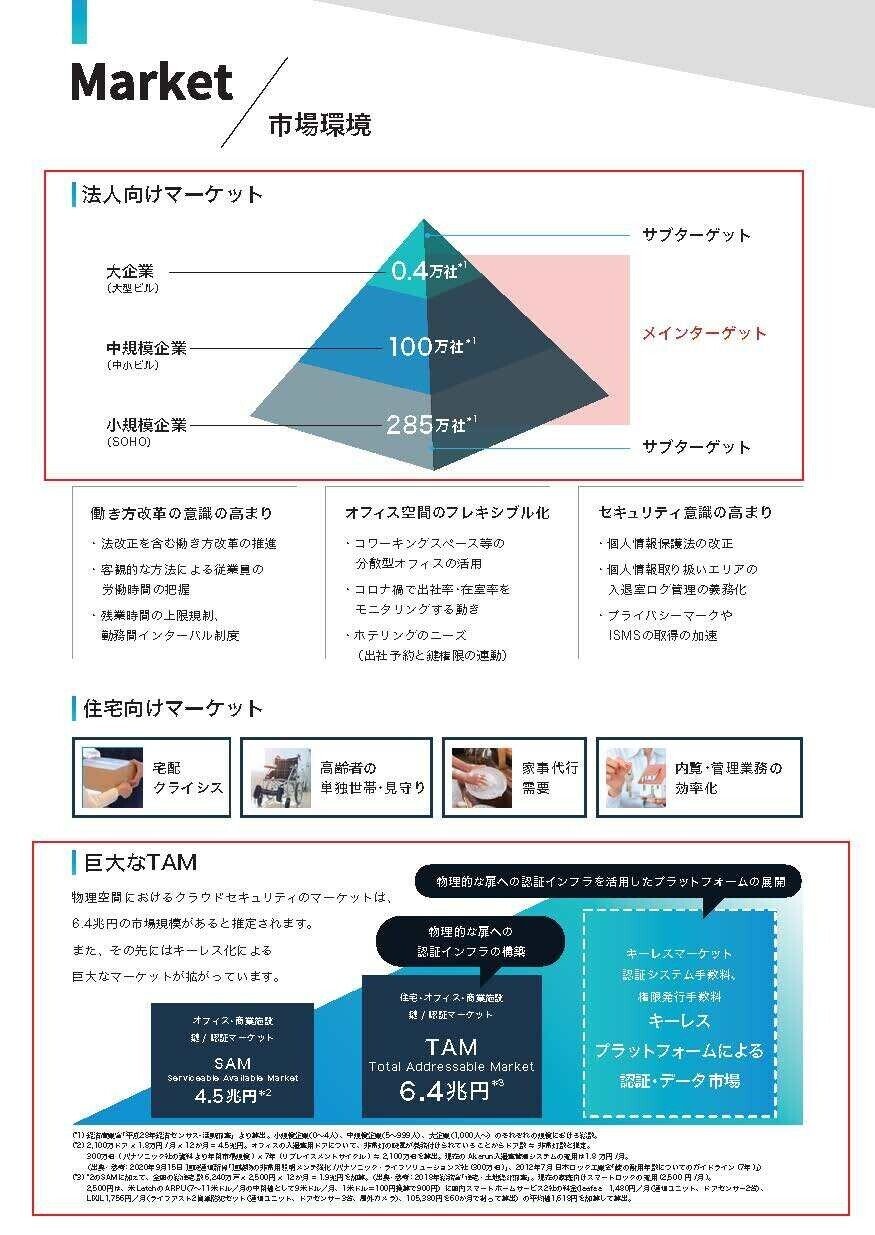

そんな中でTAM(考えられる最大の市場規模)としては6.4兆円、SAM(フォトシンスがターゲットとしている最大の市場規模)は4.5兆円を見込んでいて、さらに取得したデータを利用した市場が出来てくればさらに大きなマーケットとなるとしています。

ちなみにターゲットとしては法人向けでは小規模企業、中規模企業、大企業まで幅広いです。

そして住宅向けでは高齢単身世帯の見守りや、家事代行による入退室、宅配クライシスなど社会情勢的に可能性が広がっているとしています。

ある程度デジタル上で鍵の管理が出来る事が、望まれている状況だという事ですね。

また、フォトシンスの現状としては、スマートロックや入退室管理システム業界では普及が進んでいる企業となっていて、法人向けのスマートロックの導入企業数は市場トップで契約者数は3700社となっています。

ドコモや三井不動産、キリンなど大企業で導入されています。

大企業でも自社ビルや重要拠点などは、もともとも入退室管理システムが導入されていたりもするのでしょうが、そうではない様々な小規模拠点もあります。

フォトシンスのサービスは後付けで設置出来て取外しも可能ですから、賃貸でも使えるという事で会社の規模に関わらず需要がありそうです。

それではそろそろ業績を見ていきましょう。

売上は成長が続いていて、直近の2021年12月期に関しても2Qまでで7.1億円の売上です。

前期は通期で11.7億円の売上ですから、2Qまでの売上を単純に倍にすると14.2億円と今期も成長が続いています。

SaaS企業でサブスクリプション型の収益モデルですので、ARR(1か月間のサブスク料金を1年分に引き延ばしたもの)も見ていくと2020年12月時点で12億円ほどとなっています。

ARRも成長は続いていますが、ここ3年間ほどARRの伸びは毎期3億円ほどとなっていて成長している額としては伸びがありません。

なので成長率で見ると106.9%→51.7%→32.3%と鈍化しています。

成長している額が増えていないというのは心配な点ですね。

それに、例えば日本のSaaS企業の代名詞でもあるFreeeはARRが100億円を突破していてもARRの成長率は42.7%ほどですから、ARR12億円でこの伸び率自体も物足りなさがある数字かもしれません。

また、売上は伸びていた一方で経常損失、純利益ともに赤字が継続していて、純損失は赤字が拡大し続けています。

しかし経常損失は前期では初めて減少に転じています。

ちなみに純利益ベースで赤字が拡大した要因は、4.8億円もの大きな減損を出したからです。

上場後に大きな減損を出すと株価に大きな影響がありますので、その前に出し切ってしまおうというやつかもしれません。

ですが、今後に関しては前期の段階で経常利益ベースでは赤字幅が縮小し始めていましたし、前期は大きな減損を出しているという事で赤字縮小となっていく可能性は高そうです。

もちろん、赤字拡大だけして顧客の獲得を出来ないというのが最悪ですが、サブスク型の企業ですから、顧客獲得の時期の赤字は長期で回収できればいいので許容されます。

ARRの成長が鈍化している中での赤字幅縮小というのは、それが良い事かといえばそうとは言えませんね。

利益水準よりも、今後どうやって成長するかが重要ですね。

ちなみに粗利率を計算してみると90%と非常に高いです。

SaaS型の企業で限界費用がゼロに近い商品を販売していますから粗利率は非常に高いんですね。

粗利率は非常に高いですが、それでも赤字となっているのはやはり販管費が大きいからで、広告費と人件費が大半を占めています。

昨年の金額だと広告費5.1億円、人件費5.3億円と計10.4億円ほどになり、販管費の65%を占めています。

広告費に関してはサブスクリプションモデルですから長期で回収できればいいので大きくなりやすいのもSaaS企業の特徴で、だからこそ赤字が許容される部分です。

例えば顧客獲得時に広告費を100万円使って顧客を獲得して、その期の顧客からの利益が10万円だったら、顧客獲得期はもちろん90万円の赤字になります。

ですがその顧客が20年利用してくれれば、顧客からの利益200万円に対して広告費が100万円ですから、トータルで見ると100万円プラスになりますよね。

なので長期的なキャッシュフローの最大化を考え、多額の広告費による赤字というのは許容されるわけです。

なのでSaaS企業では一定の水準を超えるまでは、売上は伸びつつも広告費など顧客獲得コストの増加が大きく赤字も拡大していきます。

ですが、フォトシンスの広告費の変動を見てみると5億600万円→5億1100万円とほとんど増加していません。

だからこそ、売上が増える中で経常利益面では赤字幅縮小が進んだという事でしょう。

もちろん顧客獲得に対して熱心ではないという事は考えられません、コロナの影響も一定程度あったと考えられますし、市場自体が未成熟ですから市場開拓が追い付いていないという事も考えられます。

ちなみに今回の上場に関しては、公募70万株に対して売出しが561万株と売出しが大半で、上場で得られる資金は想定は高価格の1050円だと10億円ほどにしかなりません。

そんな中で使途としても、大きな投資をするというわけではありませんので市場を開拓して成長が加速するかは不透明です。

今後はARRの成長率がさらに増加に向かうかに注目です!

ちなみに最初に少し取り上げましたが住宅向けの事業は、国内最大手の建築用錠前の企業である美和ロックと合弁会社を作っていて、スマートロックの物理的な部分というのは抱えないで済みますし、既に美和ロック側で持っているディベロッパー側との販路を使えますので、営業コストも少なく済みそうです。

となるとその点から考えても、利益面では赤字幅の縮小傾向が続きそうです。

という事で、フォトシンスでは売上は成長が続いているもののARRの増加額としては横ばいの3億円ほどが数年間続いていて、成長率は鈍化しています。

今後はさらに成長額・率を増加させていけるかが重要ですが、広告費も横ばいで今後も大きな投資をするわけではないという事で未成熟な市場の中で市場開拓が進んでいない事が考えられます。

一方で利益面に関しては、前期に大きな減損を出している事や広告費も増加していないという事で赤字幅縮小が進みそうです。

という事で売上やARR面だと成長率鈍化が進むものの、赤字幅は縮小していくと予測します!!

この記事が気に入ったらサポートをしてみませんか?