日本電産の決算にみる未来

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今日見ていくのは日本電産株式会社です。

非常に優秀なモーターメーカで、永守会長は非常に上手なM&Aで有名ですね。

さて、こんなニュースがありました。

日本電産は23日、2020年3月期の連結純利益(国際会計基準)が前期比23%減の850億円にとどまりそうだと発表した。従来予想していた10%減の1000億円を150億円下回る。中国の車載向けや欧州などの産業機械向けの需要が低調で見通しを引き下げる。通期見通しの下方修正は今期2度目となる。

売上高の予想は5%増の1兆5500億円と、従来の12%増、1兆6500億円から下方修正した。営業利益は8%増の1400億円の予想。従来予想は15%増の1500億円だった。電気自動車(EV)の駆動に使う「トラクションモーター」の先行投資費用として15億円を追加計上したことも利益を圧迫する。

同時に発表した19年4~12月期の連結決算は、売上高が前年同期比3%増の1兆1596億円、営業利益が24%減の947億円、純利益が51%減の505億円だった。

どうやら、通期の見通しを下方修正したようですね。

さらに4~12月期は増収ながら大幅な減益のようです。

それでは、日本電産で何が起きているのか見ていきましょう。

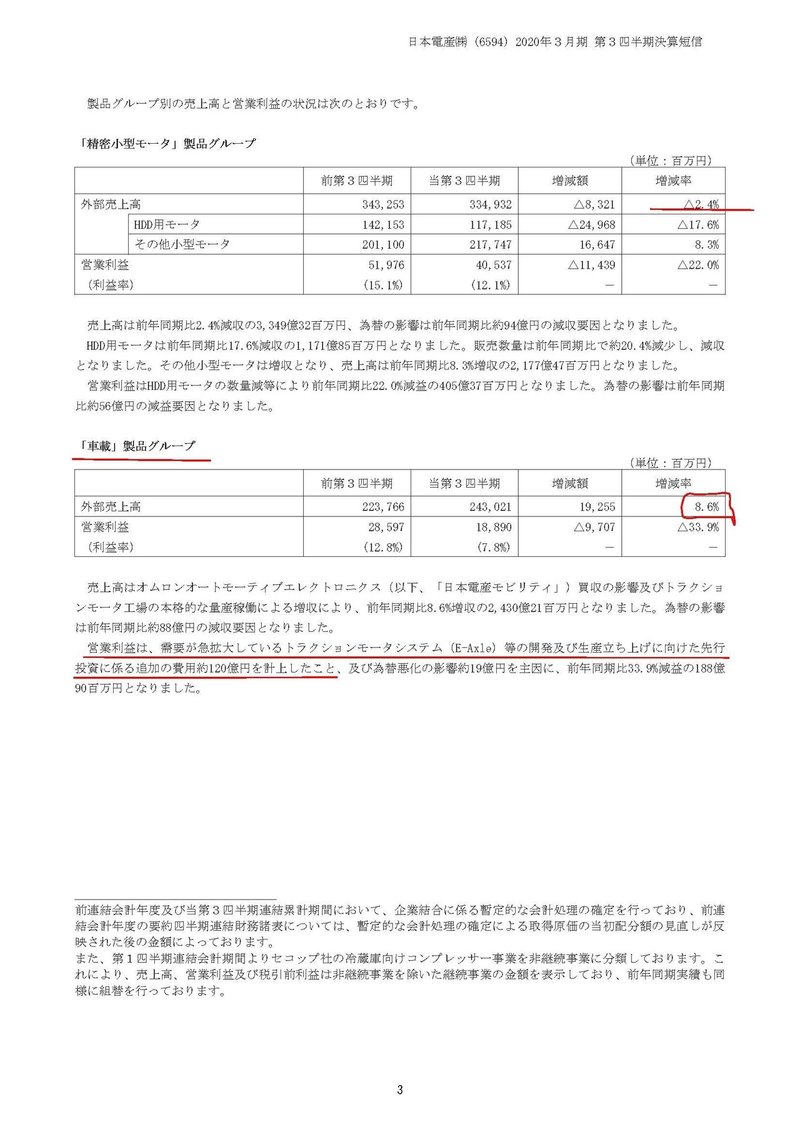

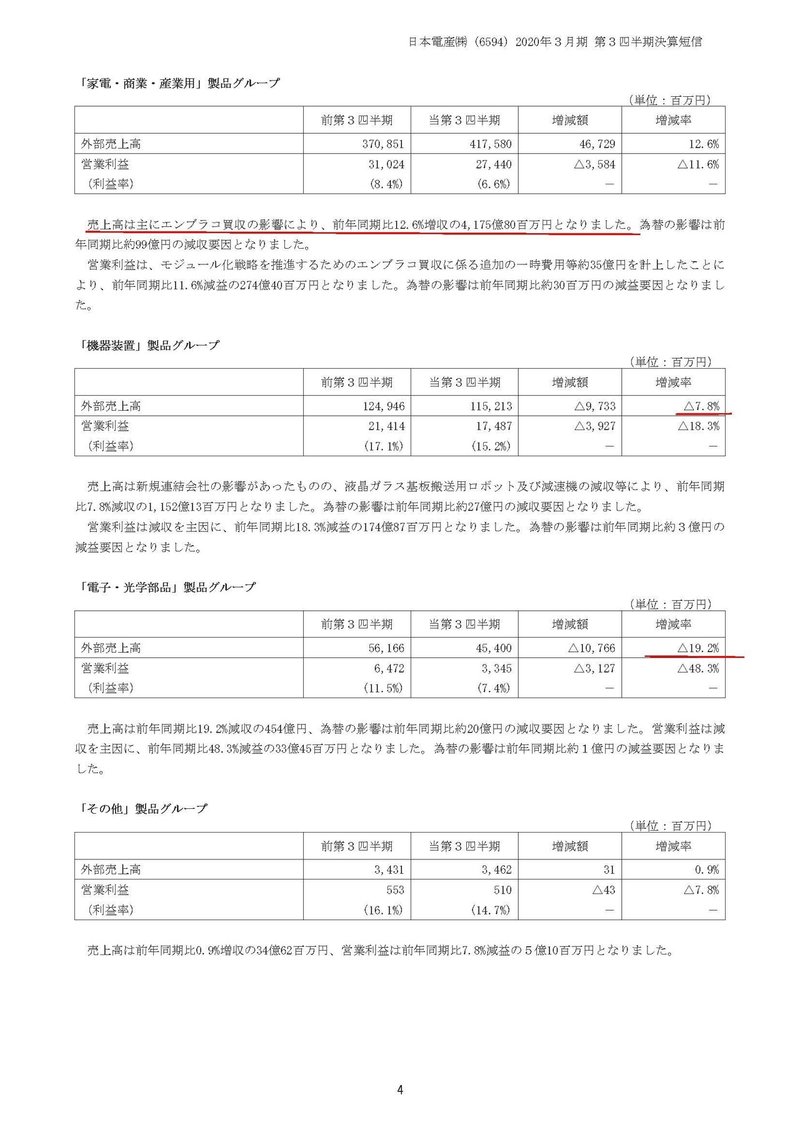

それでは、こちらの資料をご覧ください。

実は日本電産は多くの分野で減収となっています。

増収となっているのは

1.車載

2.家電・商業・産業用

3.その他のグループ

この3つであることが分かります、その中で2の家電・商業・産業用はエンプラコの買収が要因でありどうやらそれを除くと増収とは言えないようです。

また、3のその他は売り上げが34億円程度と日本電産の規模で言うと誤差の範囲といった数字です。

つまり、日本電産の中で実質的に増収といえるのは車載製品グループのみだというわけです。

では、車載グループとは何なのかというとEV(電気自動車)用のモーターです。

今後EV化が進んでいくと、既存のエンジン車に比べて部品点数が大幅に減り自動車のサプライチェーンが大打撃を受けるといわれていますが、その一方で新しく必要な部品も当然出てくるわけです。

その一つが日本電産が増収となっている、車載用のトランクションモーターなのです。

日本電産の未来!!

今後自動車部品メーカーは数社程度に寡占が進むといわれており、大規模な投資をしてその中の1社に入る事が必要です。

そこに入れれば今後は大きな利益を出していく事業になる事でしょう。

日本電産は現状でもすでに車載モーターに対して力を入れていく事を発表しています。他の部門が減収減益となっていることを考えても未来をかけた投資になる事でしょう。

日本電産、EVモーターの受注見込みが3カ月で5倍に

23年度までに455万台

2019/10/24 13:24

保存 共有 印刷その他

日本電産の永守重信会長は24日、電気自動車(EV)の駆動用モーターの受注見込みが2023年度までに455万台に積み上がったと明らかにした。7月から3カ月間で5倍に伸びた。従来受注していた中国EVメーカーに加え、欧州の自動車・車部品メーカーからの受注も広がり始めた。生産能力も強化し「年産1200万台を目指す」とした。

実際にこのようなニュースもあり、受注量が増加しています。このままの成長を続けていく必要があります。

今後は車載モーター事業が世界のトップレベルのシェアを取っていけるかに注目です!!

この記事が気に入ったらサポートをしてみませんか?