良品計画の決算から考える来期は黒字化する話

どうもコージです!

私は毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社良品計画です、この会社は無印良品を運営している会社ですね。

こんなニュースがありました。

「無印良品」良品計画 最終損益169億円の赤字 新型コロナ影響

2020年10月8日 18時43分

大手雑貨チェーンの「無印良品」を展開する良品計画は、新型コロナウイルスの影響で店舗の休業が続いたことなどから、ことし3月から8月の半年間の決算で、最終的な損益が169億円の赤字となりました。

良品計画によりますと、ことし3月から8月までの半年間の売り上げは1793億円で、去年の同じ時期より17.1%減りました。

新型コロナウイルスの感染拡大で国内外の多くの店舗が一時、休業したことが響きました。

営業を再開し、6月以降売り上げは回復基調にありますが、本業のもうけを示す営業利益は去年の同じ時期より95%余り少ない8億7200万円にとどまりました。

さらに、新型コロナウイルスの影響で収益が落ち込んだ店舗の資産価値が減り損失として処理しなければならなくなったため、最終損益は169億円の赤字となりました。

どうやら良品計画は店舗の休業が続いたことから、営業利益は95%減、最終損益が169億円の赤字となるなどかなり厳しい状況にあるようです。

今回はそんな厳しい状況にいる良品計画の今後について考えていきましょう。

それではまずこちらの資料をご覧ください。

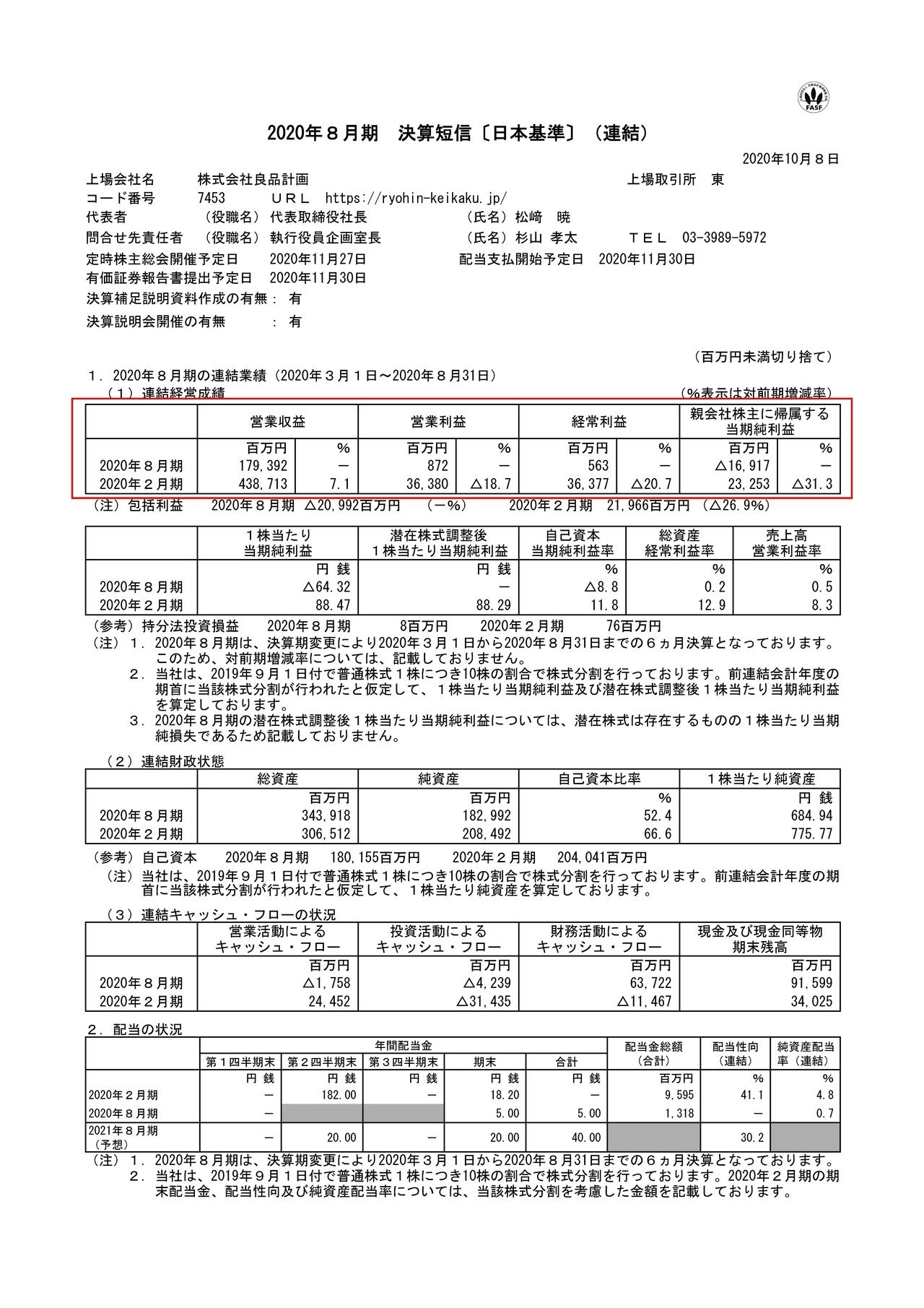

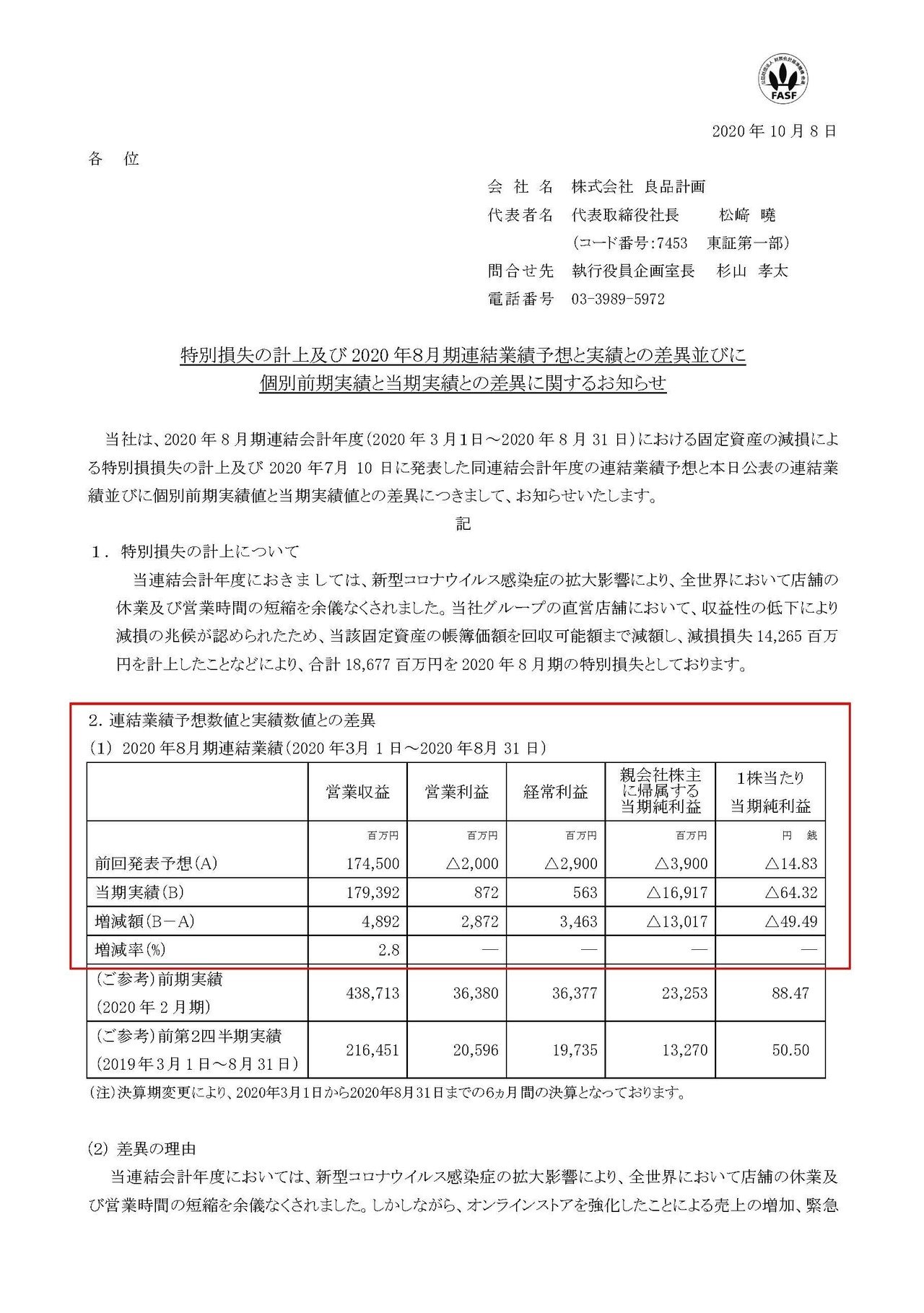

ニュースにもあったように売上高は1793億円、営業利益は8.7億円、純利益は169億円の赤字となっている事が分かります。

営業利益ベースではギリギリ黒字を保ちながらも純利益では大幅な赤字転落をしてしまっているようです。

今回は決算期の変更があり6か月間の変則決算となっていますので、前期は12か月の決算ですから比較は出来ませんが前期の数字を半分にしてみると、売上高は2194億円、営業利益は182億円となりますので大幅に業績が悪化しているのは間違いありませんね。

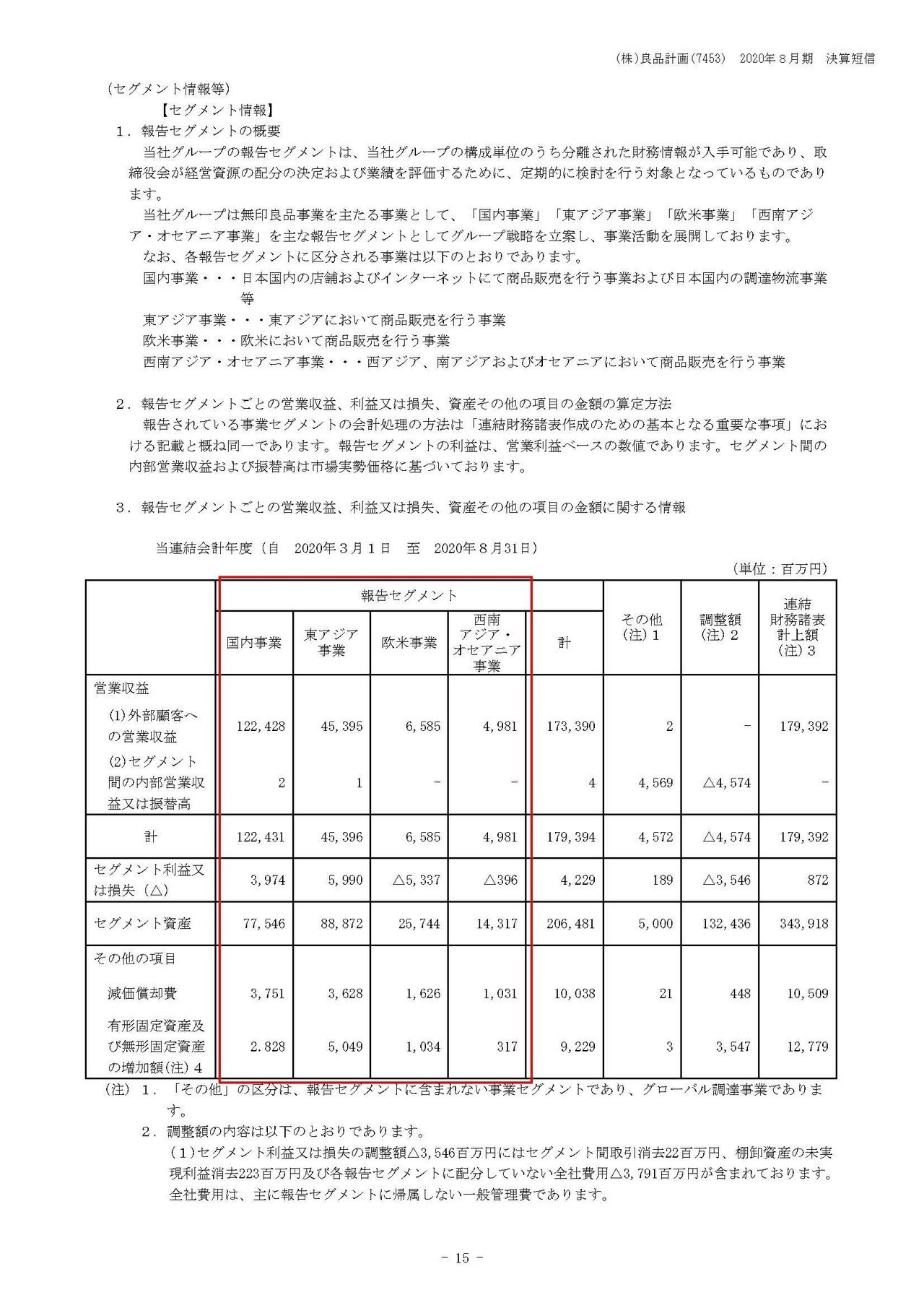

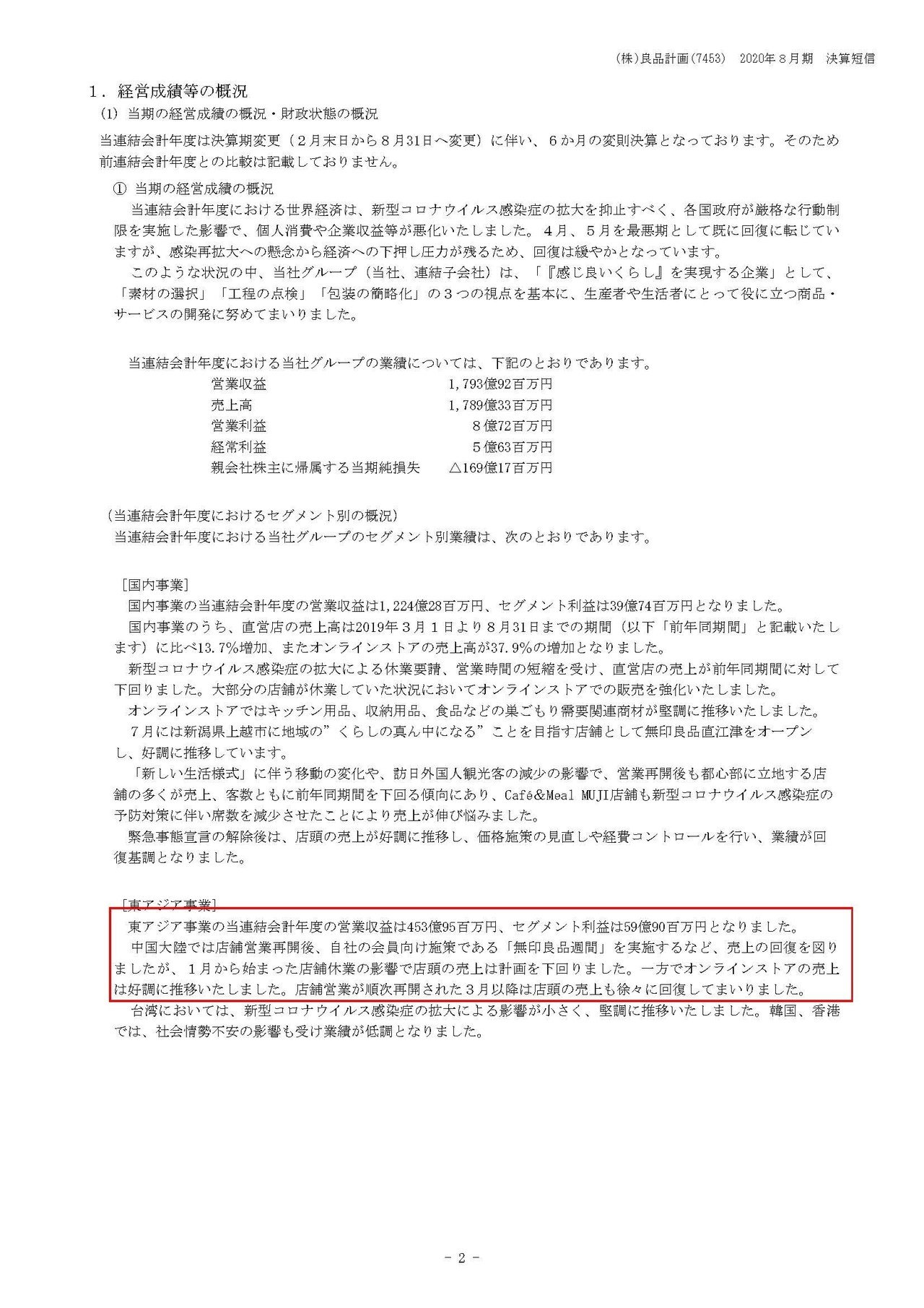

また、良品計画は地域ごとにセグメントを分けておりセグメントは①国内②東アジア③欧米④西南アジア・オセアニアとある事が分かります。

それぞれの地域ごとの業績は

①国内:売上高1224億円 利益39.7億円

②東アジア:売上453億円 利益59.9億円

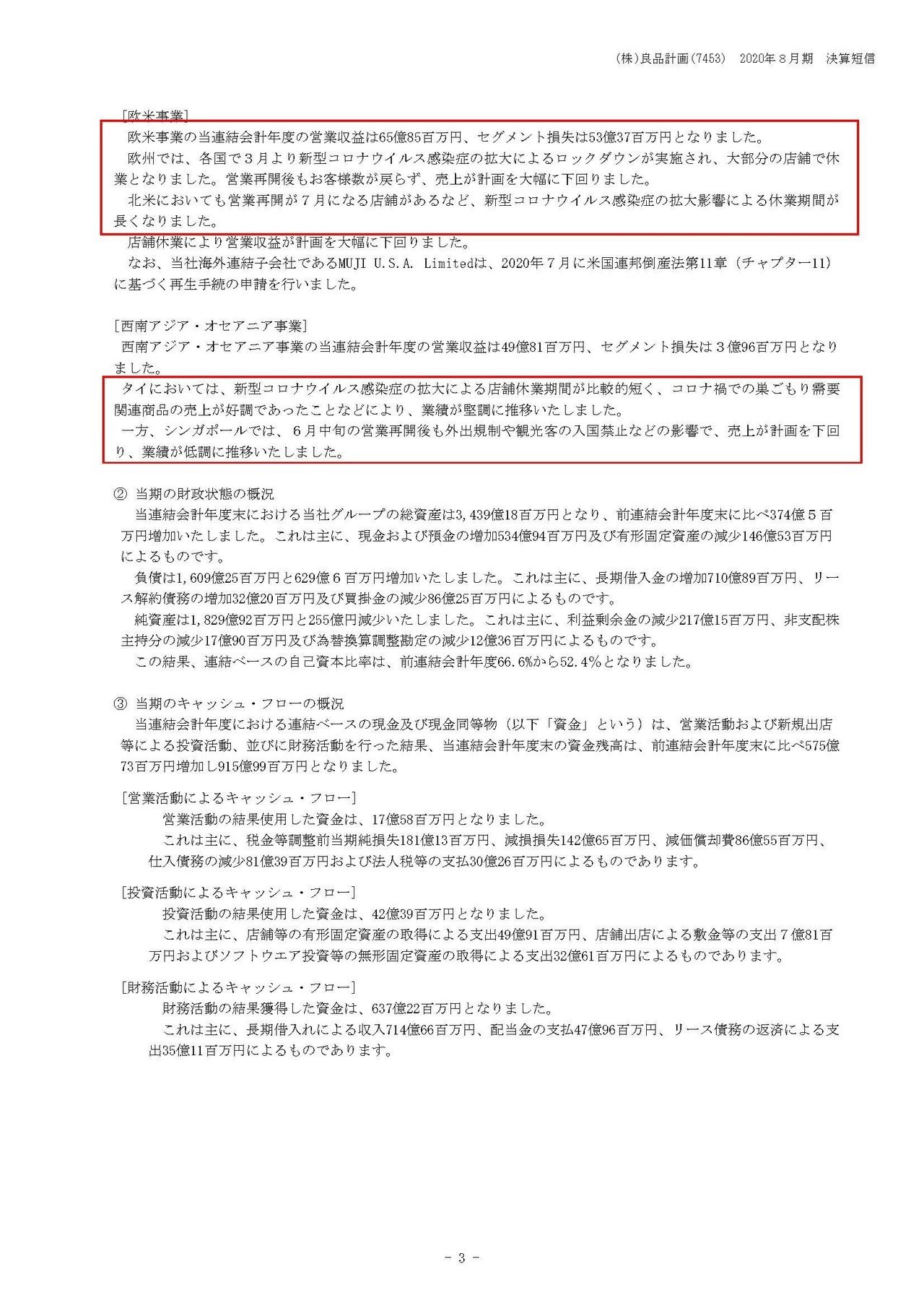

③欧米:売上65.8億円 利益53.3億円の赤字

④西南アジア・オセアニア:売上49.8億円 利益3.9億円の赤字

となっており、売上の規模は小規模ながらも欧米事業の不調がが利益面では大きなダメージを与えている事が分かります。

続いては各国事業がどうしてこのような業績となったのか見ていきましょう。

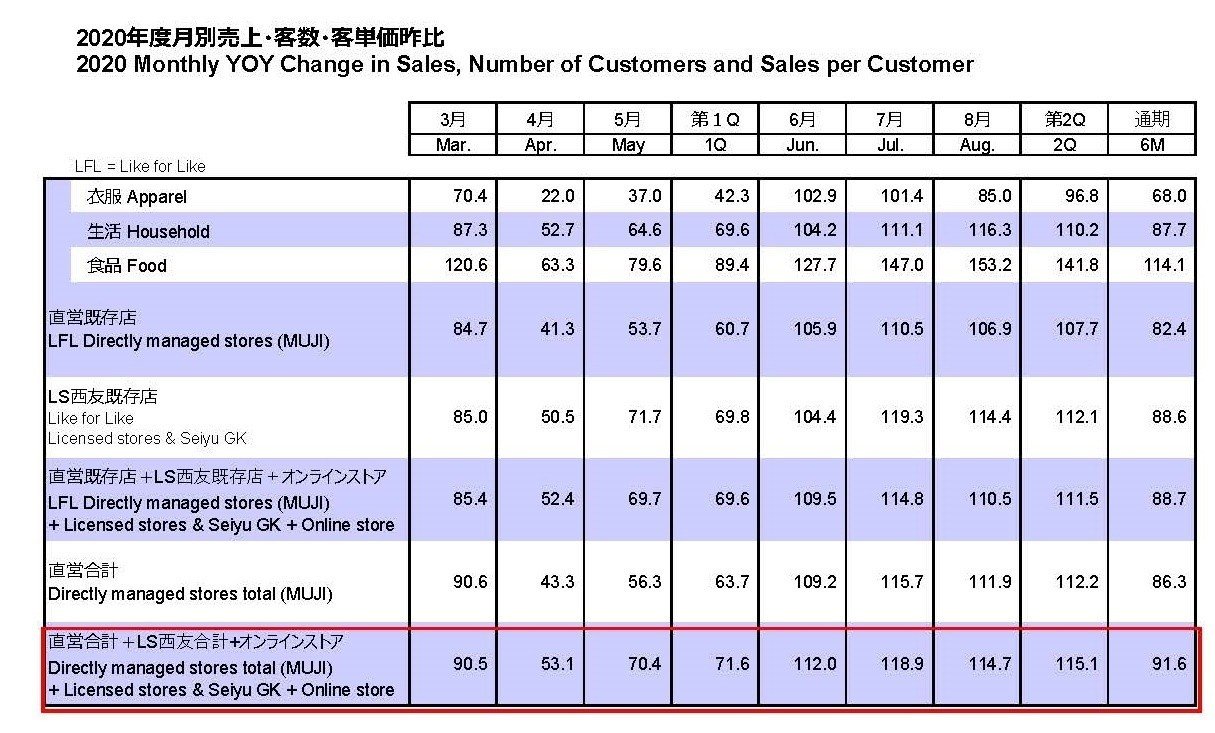

まず国内事業を見てみると、新型コロナの影響が強かった3~5月では前期比で3月は90.5%、4月は53.1%、6月は70.4%と不調だったものの、6~8月では3ヶ月とも前期比で110%超となるなほどの好調だと分かります。

9月に関しては前期比で98.6%と多少の悪化はありますが、昨年の9月は消費増税前の駆け込み需要があり業績が押し上げられていましたのでそれを考慮すれば好調を維持していると言えそうです。

なので国内は回復が続いていますので来期以降は好調となりそうです。

続いて東アジア事業では店舗休業の影響はあり計画を下回ったものの、オンラインストアの売上が好調で3月以降の店舗再開後は店頭の売上も回復したようです。

主要市場の中国は新型コロナの発祥地でありながらも経済の再開も最も早かったですし、ECも普及しているので店舗が休業となる中でも強さがあったという事ですね。

中国では新型コロナが無かったかのようなレベルまで回復しているようですので、東アジア事業でも今後は好調が期待できそうです。

また、欧米事業ではロックダウンの影響があった事と、店舗再開が7月までずれ込んだ店舗があるなど休業期間が長かったために大きな赤字となったようです。

フランスなどでは再び経済活動の制限をかけたように、新型コロナの影響が長期化していますので欧米事業では業績の悪化が続きそうですね。

また、西南アジア・オセアニア事業ではタイでは巣籠り期間が短く好調だった一方で、シンガポールは内需が弱く外需に頼っているという経済事情もあり、6月の店舗再開以降も業績が低調に推移するなど不調だったようです。

シンガポールは外需頼みですので、海外旅行者が戻ってこない事には業績の回復は無いでしょうからしばらく業績の悪化が続きそうです。

中国やタイなどは好調な一方で、欧米やシンガポールは不調となっている事からも進出している国ごとに大きな差がある事が分かります。

この辺は他の企業でも同様ですから、シンガポールや欧米をメインとして進出している企業は厳しい状況が続きそうですね。

また、前回時点では営業利益ベースでは20億円の赤字の見通しだったようですが、上振れして8.7億円の黒字化したという事で想定以上に業績の回復が早かった事が分かります。

全体を通してみると業績の回復が早く、想定以上の好調だという事ですね。

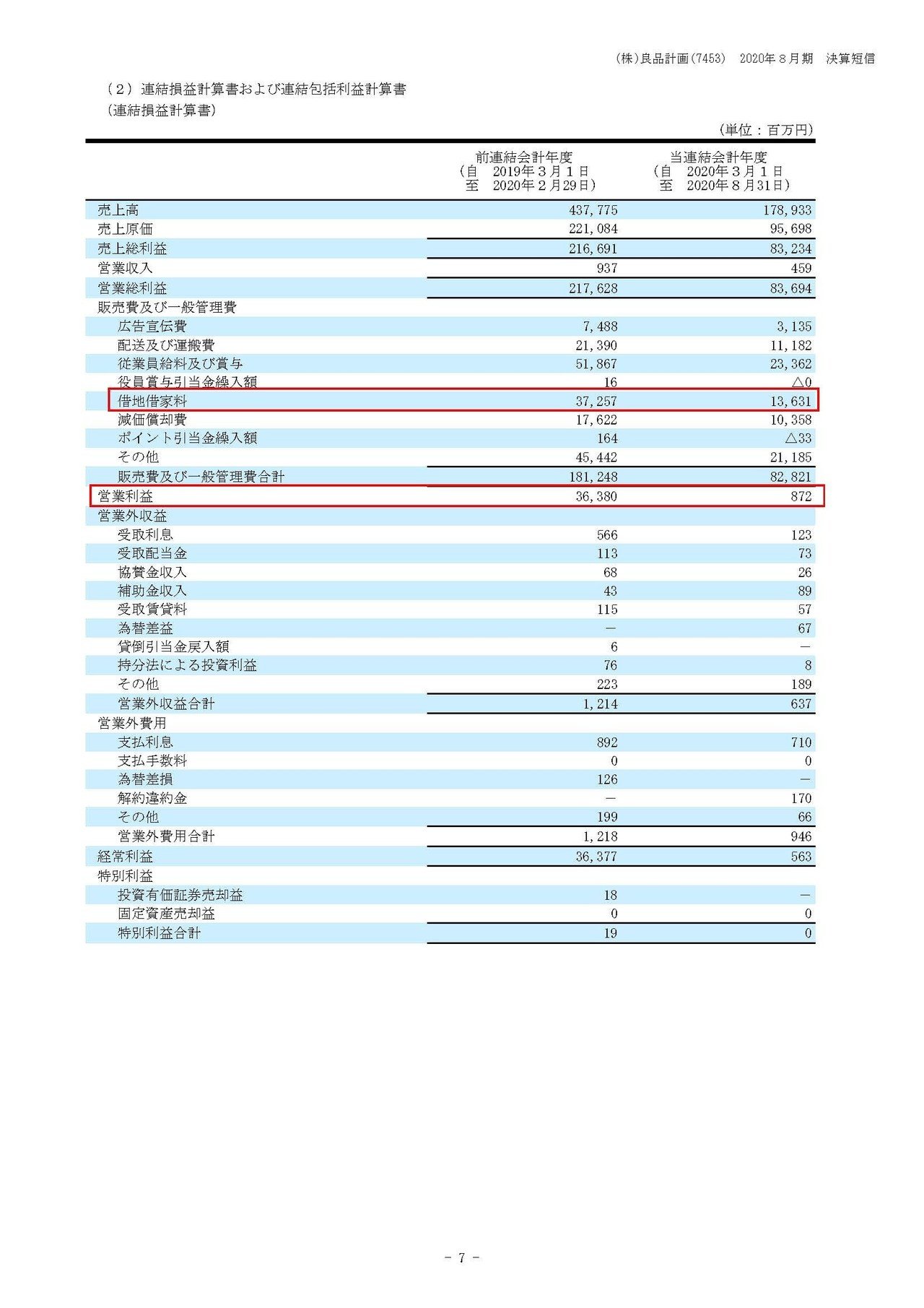

また今回は新型コロナの影響もありつつ何とか営業黒字を保っていたわけですが、その要因として借地借家料(家賃)の減少があった事が分かります。

先ほども書いたように今回は6か月の変則決算ですので、単純比較は出来ませんが前期の家賃を半額にしてみると186億円で今期は136億円ですからかなり減少していますね。

もちろん店舗や商業施設の休業時によって一時的に賃料の減額が行われたという事もあると思いますが、こういった小売店は家賃の減額交渉を相当したようですのでそれが上手くいっている可能性が高いですので、そうであれば今後の業績にも好影響がありそうです。

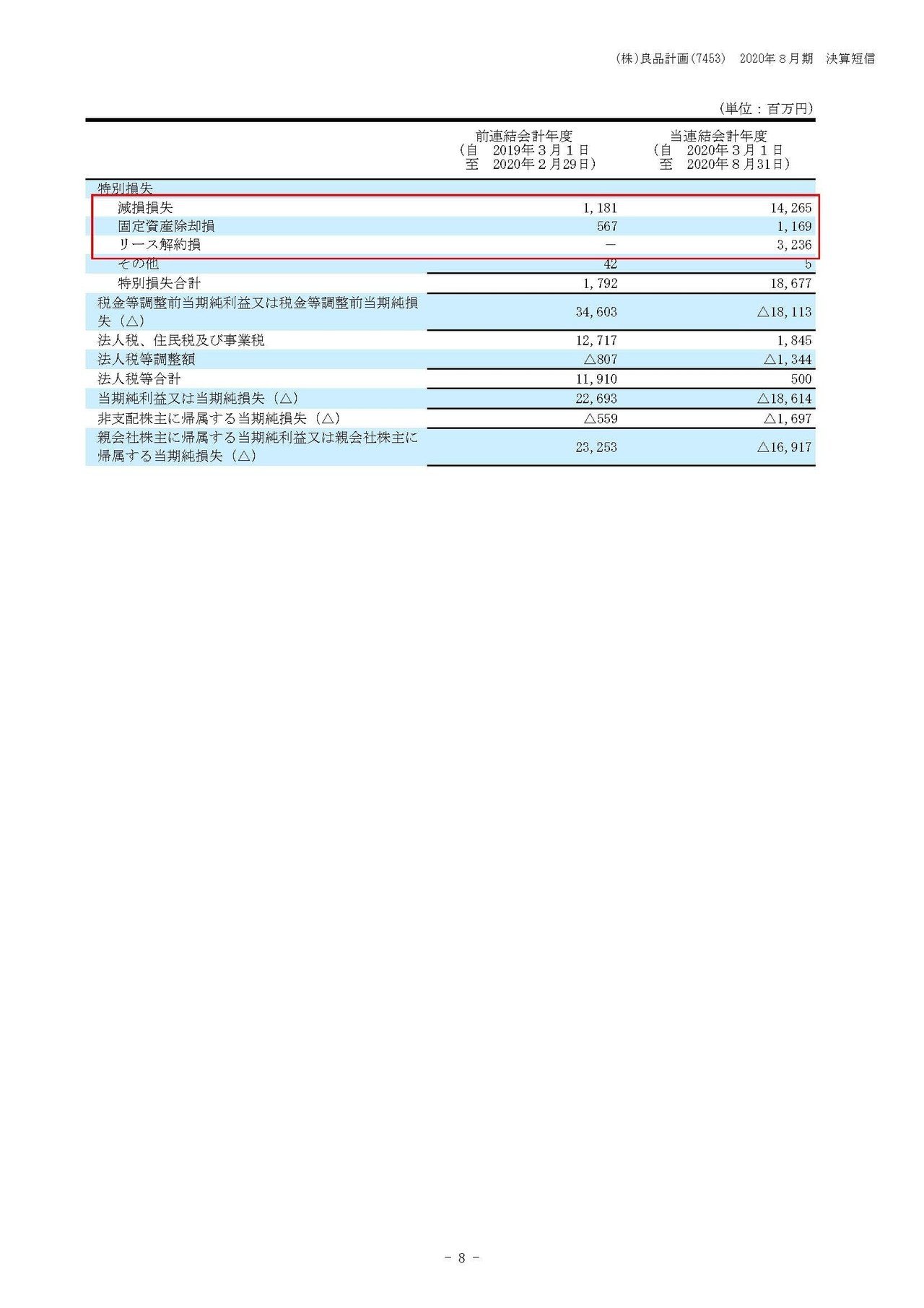

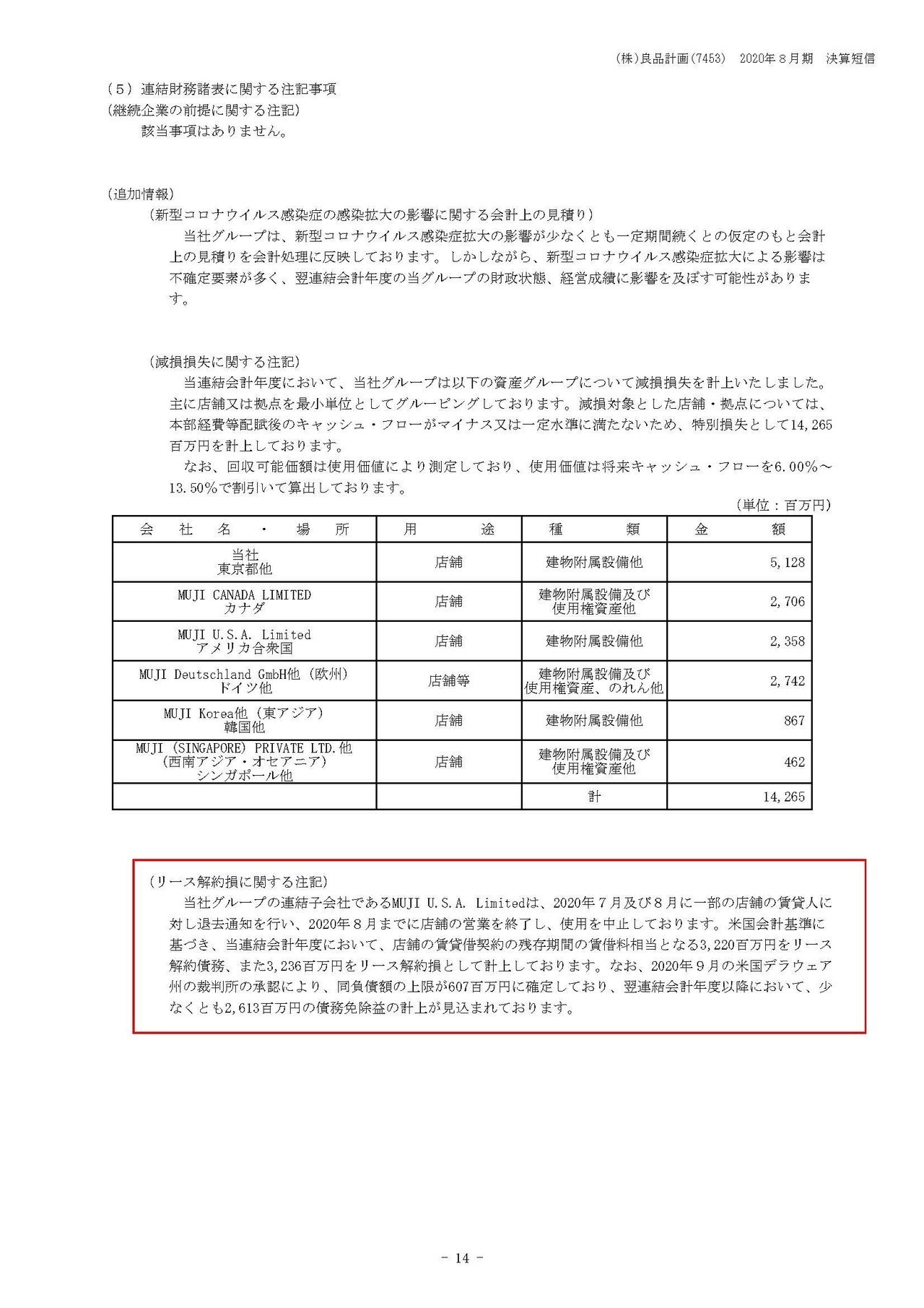

また、今回営業黒字となりつつも最終赤字となってしまっていましたがその要因としては減損損失が142億円、さらにリース解約損が32億円と高額になっているからだと分かります。

一時費用によって赤字転落してしまったという事ですね。

また、このうちのリース解約損に関しては米子会社が日本の民事再生法に当たるチャプター11の申請をしたことによる、店舗の退去による解約によよるものだと分かります。

そしてそのうち26.1億円分に関しては債務免除が認められたという事で2021年8月期にその分の債務免除益を計上することになったようです。

という事は来期は逆に26.1億円の特別利益を計上できる事になりますので、ほぼほぼ黒字転換は間違いないという事ですね。

という事で欧米やシンガポールでは今後もしばらくは業績の悪化が続きそうですが、売上規模の大きい日本と中国は好調で業績の回復も想定していた以上の好調を維持していますし、債務免除益が26億円もあるという事で来期は黒字化する事を予測します!!

この記事が気に入ったらサポートをしてみませんか?