青山商事の決算から考える400店舗で売り場面積縮小が決算に与える影響

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回取り上げるのも青山商事株式会社です。

青山商事の現状と今後に関しては前回の記事で取り上げたので、興味のある方は是非ご覧ください。

さて、前回の記事でも取り上げましたが青山商事では紳士服専門店の6割にも及ぶ400店舗で、最大5割となる売り場面積の縮小と、空いたスペースへコンビニや飲食店などの誘致を検討しているようです。

今回はその取り組みが、決算上でどのような影響を与えるのかについて考えていきましょう。実際の経済で起きている事と決算書の連動が分かるようになると面白いのでそんな回です。

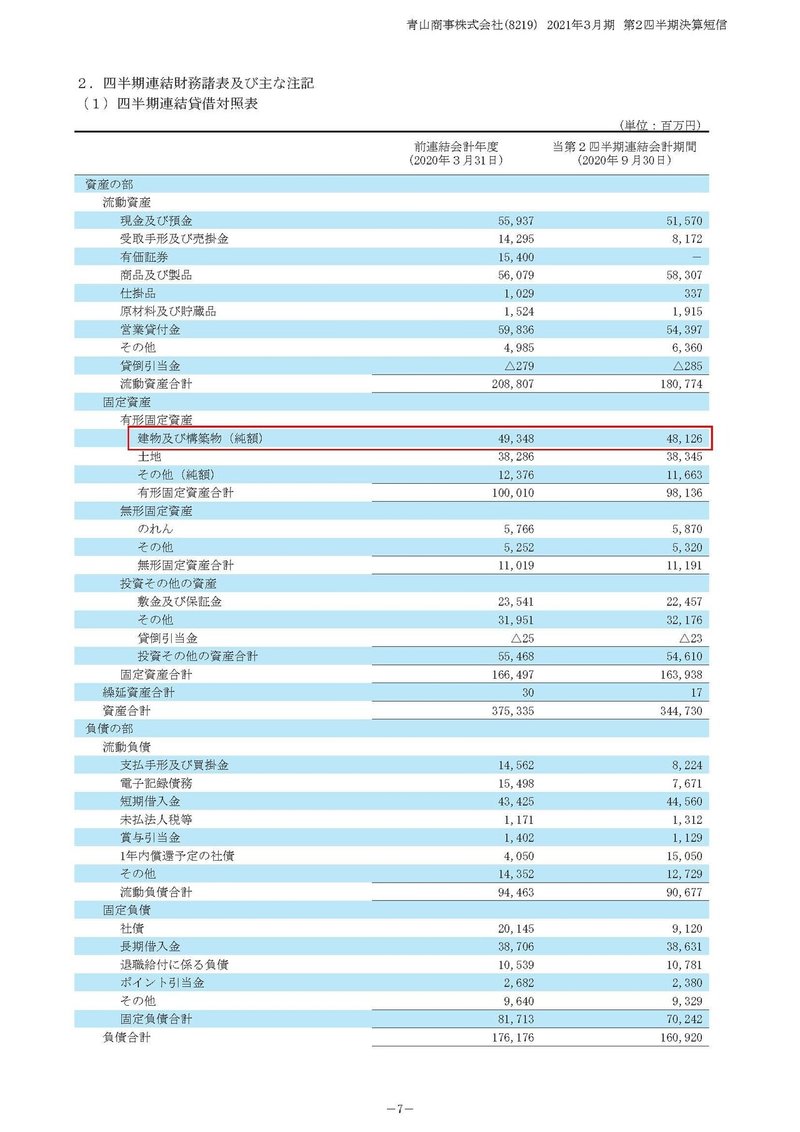

まず何が起きるのかと考えられるのかというと、店舗の減損です。

ちなみに減損が分からない方はこちらをどうぞ。

語弊を恐れずめちゃくちゃ単純に結論を言うと、売り場面積が減ったらそこから得られる収益が減るので、建物の価値が下がるよねって話で、価値が下がった分だけ建物の金額を減らす必要があるという事です。

つまり建物という固定資産の金額が減って、その分損失も増えます。

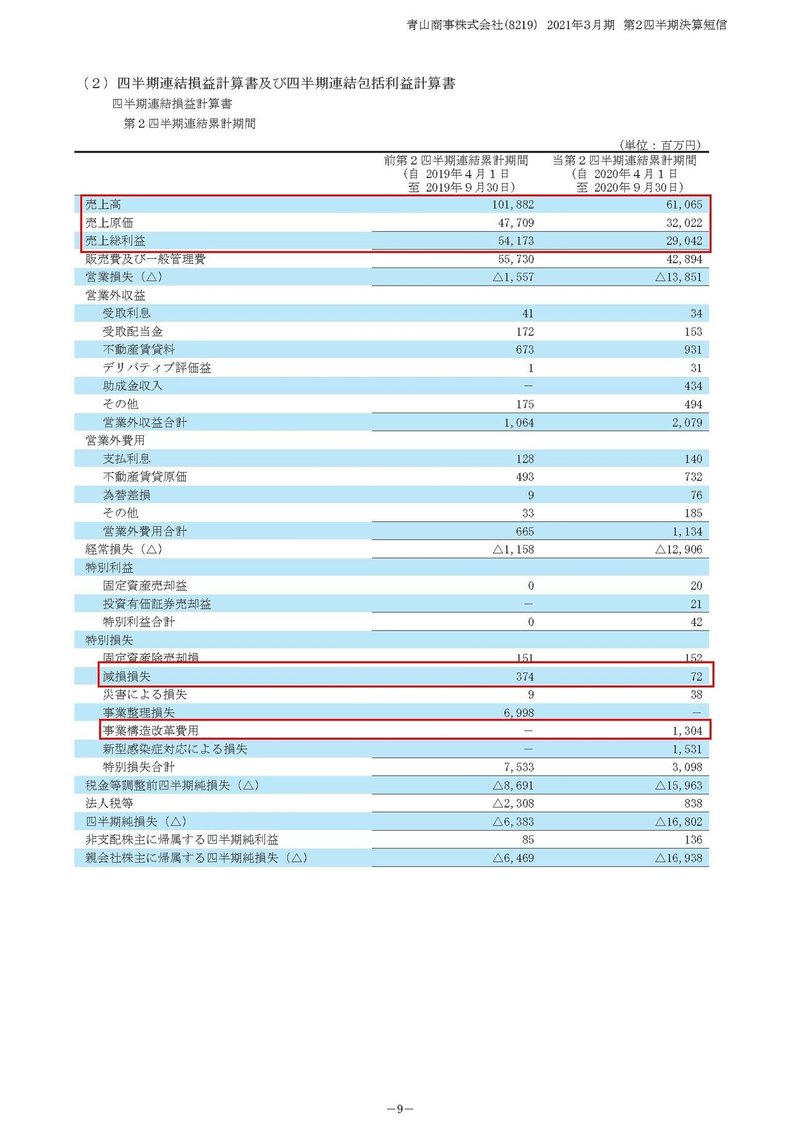

具体的には事業構造改革費用という形で、特別損失となるでしょう。

さらに売り場面積を削減、業態転換をするためには少なからず店舗へ投資が必要なはずです。ではそのコストをどこから捻出するのか考えていきましょう。

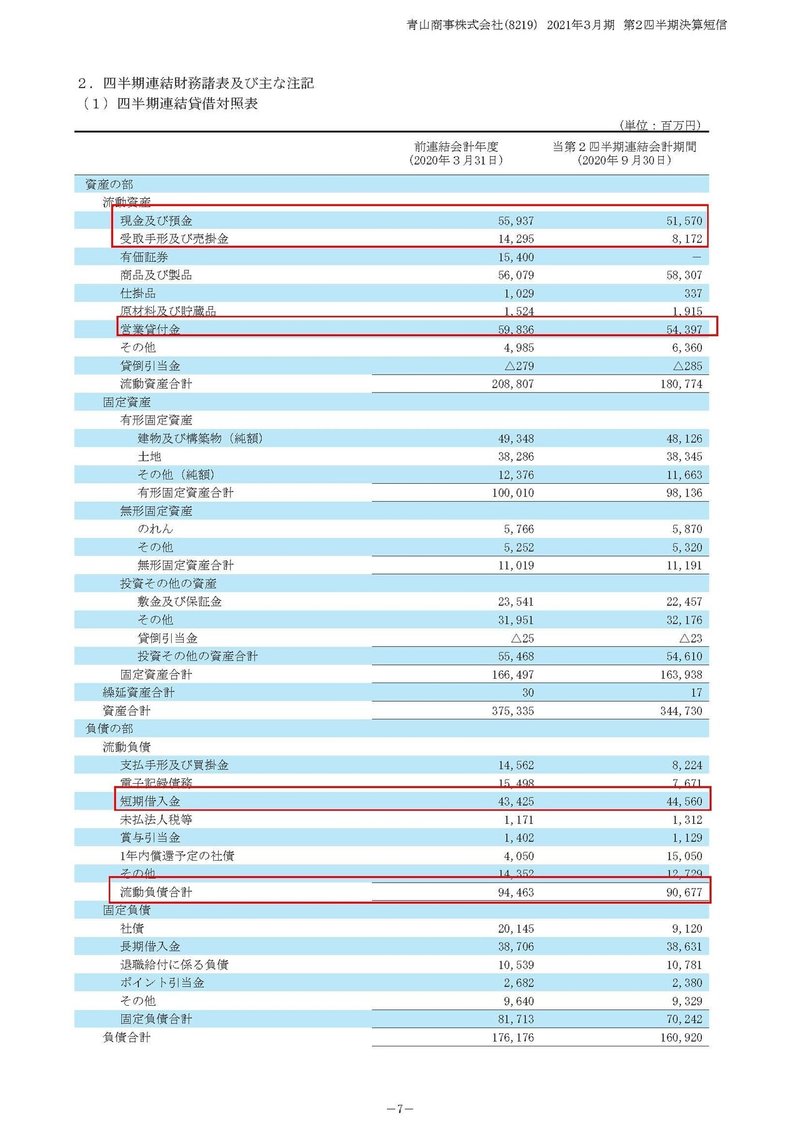

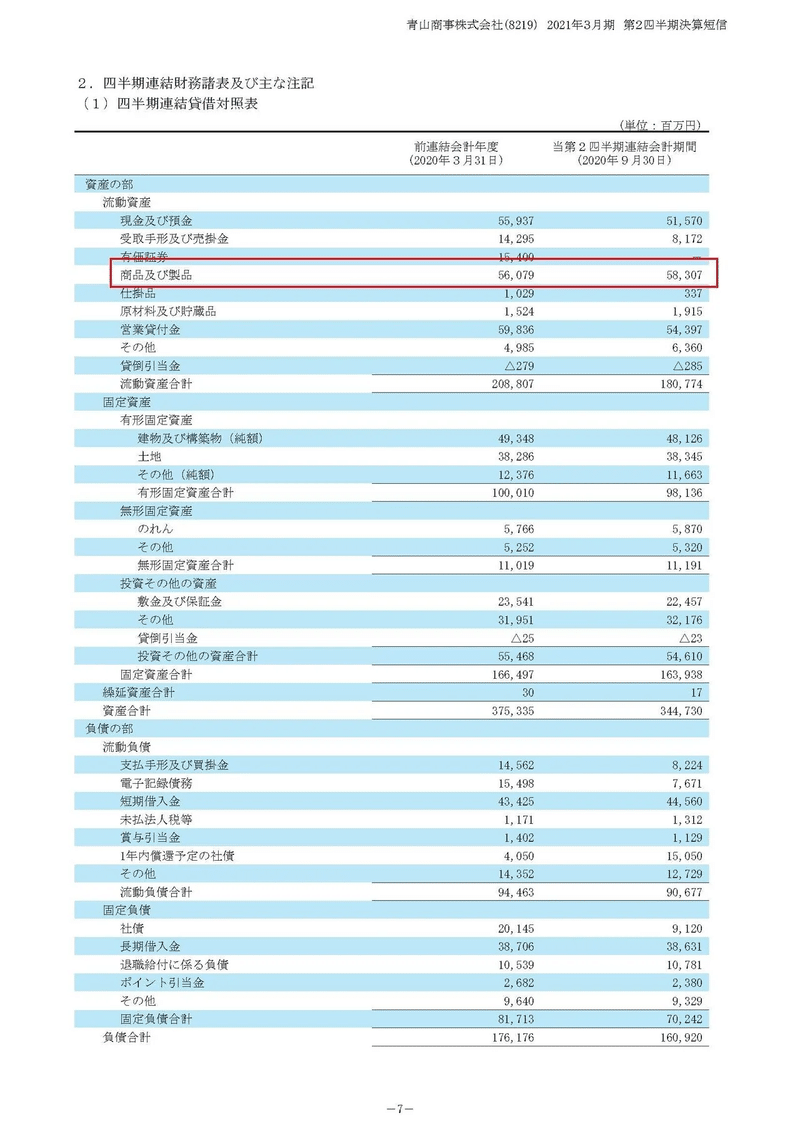

現預金や、売掛金といった手元資金で592億円ある事が分かります。さらに順次資金化していくと考えられる営業貸付金(クレジットカードの貸付残高)は543億円ほどあります。

一方で流動負債は906億円ほどとなっています。

この中で短期貸付金が445億円と多額を占めていますが、これは借換される可能性も高いですし、クレジットカード事業のものがかなり含まれている可能性が高いですので、営業貸付金と相殺して考えてもよさそうです。

となると短期貸付金を除くと流動負債は461億円となり、短期的には100億円以上の余力があると考えられます。

売り場面積削減のための店舗への投資は、一部は借入による部分もあるでしょうが自己資金でまかなわれる部分が多そうです。

という事は決算的には現預金が減少して建物という固定資産が増加する事が考えられます。

しかし先ほど見たように減損によって建物の金額が減少していますので、相殺されトータルでは建物の金額は減少してしまう可能性が高そうです。

利益としては建物の減損部分が構造改革費用として特別損失に計上され赤字幅が拡大することになります。

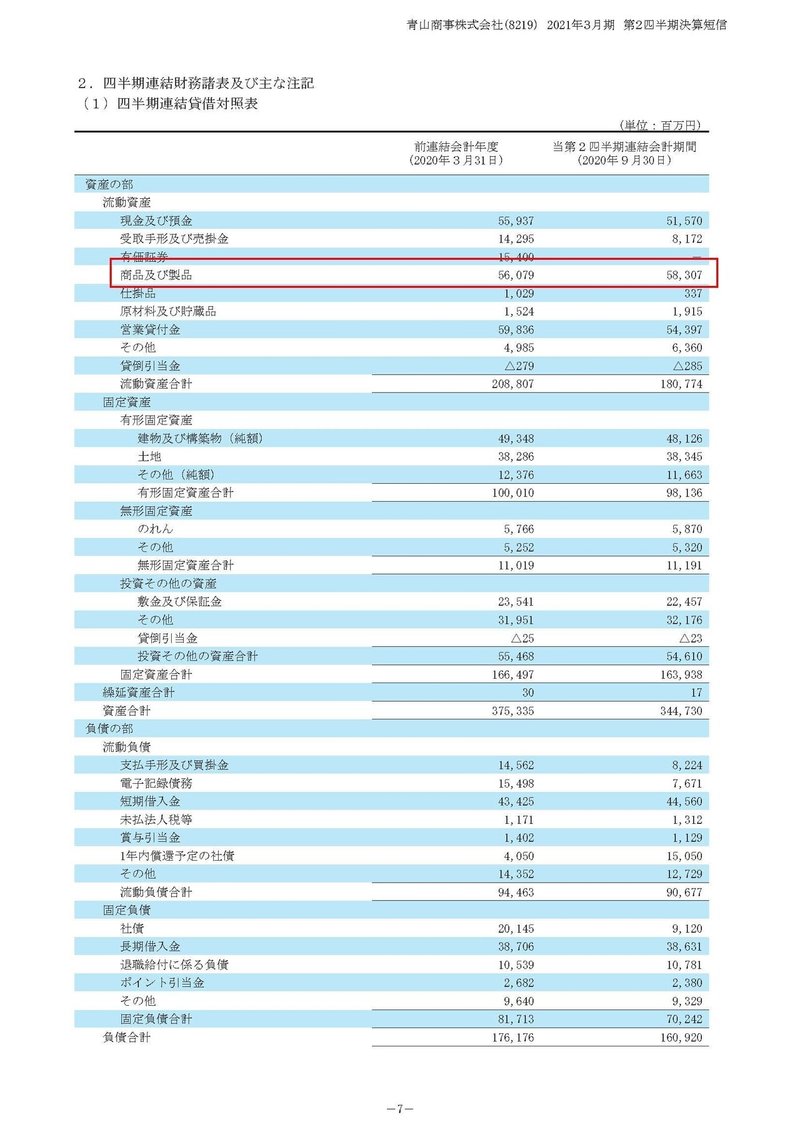

売り場面積の削減によってもう1つ考えられるのは余剰在庫です。

今ある売り場面積に合わせた在庫を持っているとすると、売り場面積削減によって当然必要な在庫の量が減少しますよね。

そしてこの在庫を表しているのは決算的には、商品及び製品という部分です。

現在商品及び製品は583億円ほどあります。

ではどの程度余剰在庫となるかというと、具体的にはもちろん分かりませんがとりあえず仮にざっくり計算すると

「在庫583億円×ビジネスウェア事業分として7割×削減する売り場6割×削減する売り場面積ざっくり4割=約100億円」

という事で100億円近い余剰在庫が生まれる可能性があります。(めちゃくちゃ適当な計算なので実際は分かりませんが数十億規模である事は間違いなさそうですよね)

これだけ多額の余剰在庫が出てくるとなると、もちろんそれを全て廃棄するわけにはいどうにかして現金化していかないといけません。

となるとまず考えられるのは値引き販売、大型の閉店セールですね。

在庫は破棄してしまうと1円も回収できなくなってしまうので安くても売ってしまった方がいいという事です。

しかし、単純に売ればいいという事ではありあません。

スーツというのは生活必需品ではないですし、頻繁に購入するものではありませんので1度購入した方はしばらく買ってくれないという事です。

つまり値引き販売をしすぎると本来定価で買ってくれるはずだった顧客が格安のスーツを買ってしまいその後スーツを買ってくれないので、将来の需要を格安販売で喰ってしまっていてトータルで見ると青山としては損してしまう可能性が高いという事です。

なのでとにかくセールをして在庫を売りまくればいいかというとそうではないという事です。

となると使えるのは撤退する店舗です、前回の記事にも書きましたが売り場面積の縮小を発表する以前から、大規模閉店を決めていました。

リアルな店舗にはもちろん商圏というものがあります、つまり自社の他店舗と商圏がかぶっていない独立した店舗で閉店が決まっている所であれば大規模かつ大幅な値下げ販売を行ったとしても、青山商事の未来の需要が喰われるという事はほとんど起きてこないという事です。

なので取る戦略としては、閉店店舗で近隣に商圏のかぶった店舗がないところに大量の余剰在庫を集めて閉店セールではないでしょうか。

もしスーツを買いたいという方がいたら、そのような青山の店舗があればめちゃくちゃ安いスーツが種類豊富で閉店セールというような事を行うかもしれませんので狙い目ですね。

とはいえ、値引き販売、閉店セールで100億円近い余剰在庫が全てはけられるかといえばそうではないでしょうから、在庫の廃棄という事も行われると考えられます。

では大規模な閉店セールと、在庫の廃棄は決算上はどのような影響を与えるでしょうか?

まずは資産面では、商品及び製品(在庫)が減少することになります。廃棄や、売却を行えばそうなりますよね。一部は評価損といった形もあるかもしれません。

利益面で見ると、売上総利益率が悪化します。50円の原価のものを100円で売れば粗利は50%ですが、80円で売れば37.5%になります。売上の伸びるペースに対して、売上原価の伸びるスピードが上がるという事です。

在庫の廃棄が行われればこれは、特別損失という形になるでしょう。これは事業構造改革費用のなかに組み込まれる可能性が高いです。

そして粗利率の悪化、特別損失の増加これはもちろん赤字拡大につながります。

つまり売り場面積の縮小を行うと、店舗の減損や閉店セール、在庫の廃棄に繋がり赤字拡大につながるという事です。

では赤字幅が拡大するとどうなるのでしょうか?

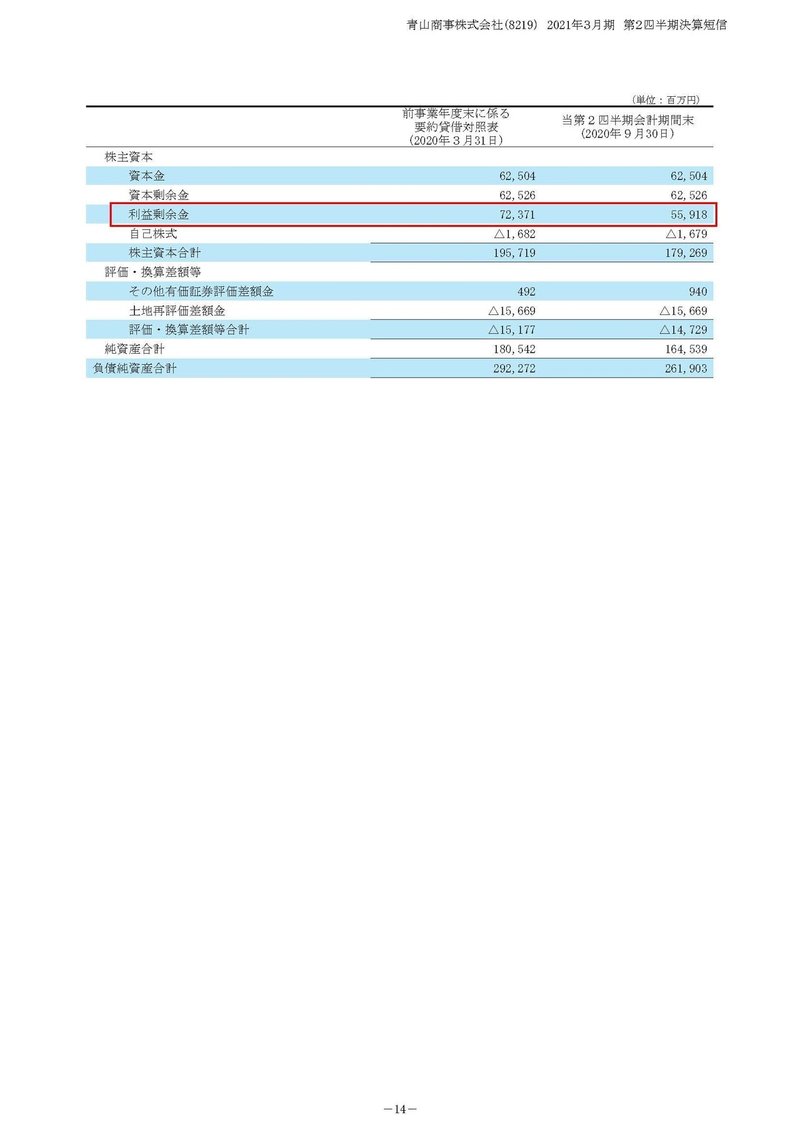

企業がこれまで出してきた利益の合計を利益剰余金と呼びます。逆に赤字になればこれが減ってしまうという事です。

という事は、青山商事では売り場面積の縮小を通じてこの利益剰余金が減少してしまうという事ですね。

利益剰余金とは純資産の一部です、という事はこれが減少するという事は純資産が減少することにつながります。

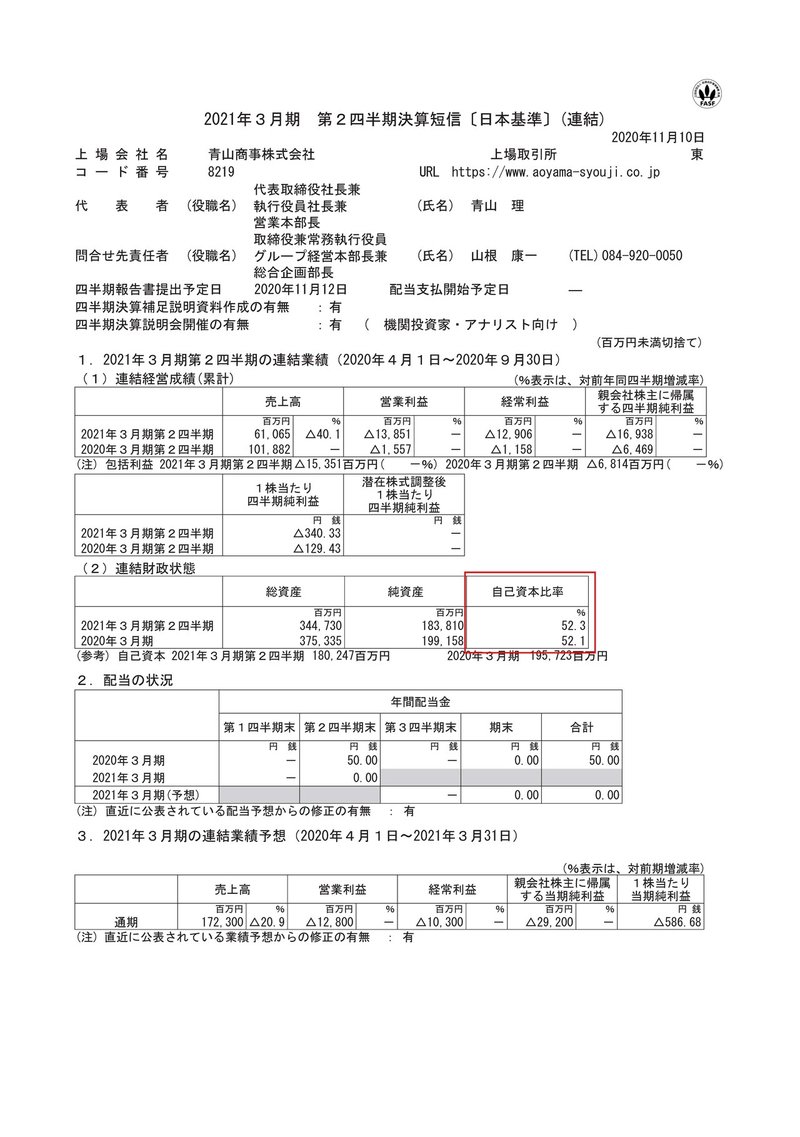

ちなみに純資産が減少しますが、財務健全性を測るのによく使われる指標である自己資本比率が下がるのかというと、そうとも言い切れません。

というのも「自己資本比率=純資産÷総資産」であらわされますので「商品および製品」と「建物」という総資産の部分が大幅に減少すると比率で見たときには悪化しないからです。

純資産=100、総資産=200であれば自己資本比率は50%です。

純資産が50に減ったとしても総資産も100に減れば自己資本比率は50%のままですよね。

という事で売り場面積の縮小が起きると何が起きるのか改めて整理すると、減損によって固定資産の建物が減少する、しかし業態転換のために建物の投資が必要なので、その分は現預金が減り建物が増える。

売り場が減り余剰在庫が生まれるのでその在庫は閉店セールと、廃棄に回される。これによって商品及び製品が減少する。

減損、値引き販売による粗利率の悪化、在庫の廃棄を通じて赤字幅が拡大し利益剰余金や純資産が減少するという流れになります。

という事で今回は実際の経済の動きと、決算上の数字の動きの連動を知ってみようという回でした!!

この記事が気に入ったらサポートをしてみませんか?