3月19日上場ココナラの決算から考える現状と成長可能性と意外な人気サービス

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回取り上げるのは株式会社ココナラです。2021年3月19日に上場する企業です。

今回はココナラとはどのような会社なのか、現状はどうなっているのか、今後がどうなっていくのかについて考えていきましょう。

それではまずは事業内容から確認していきましょう。

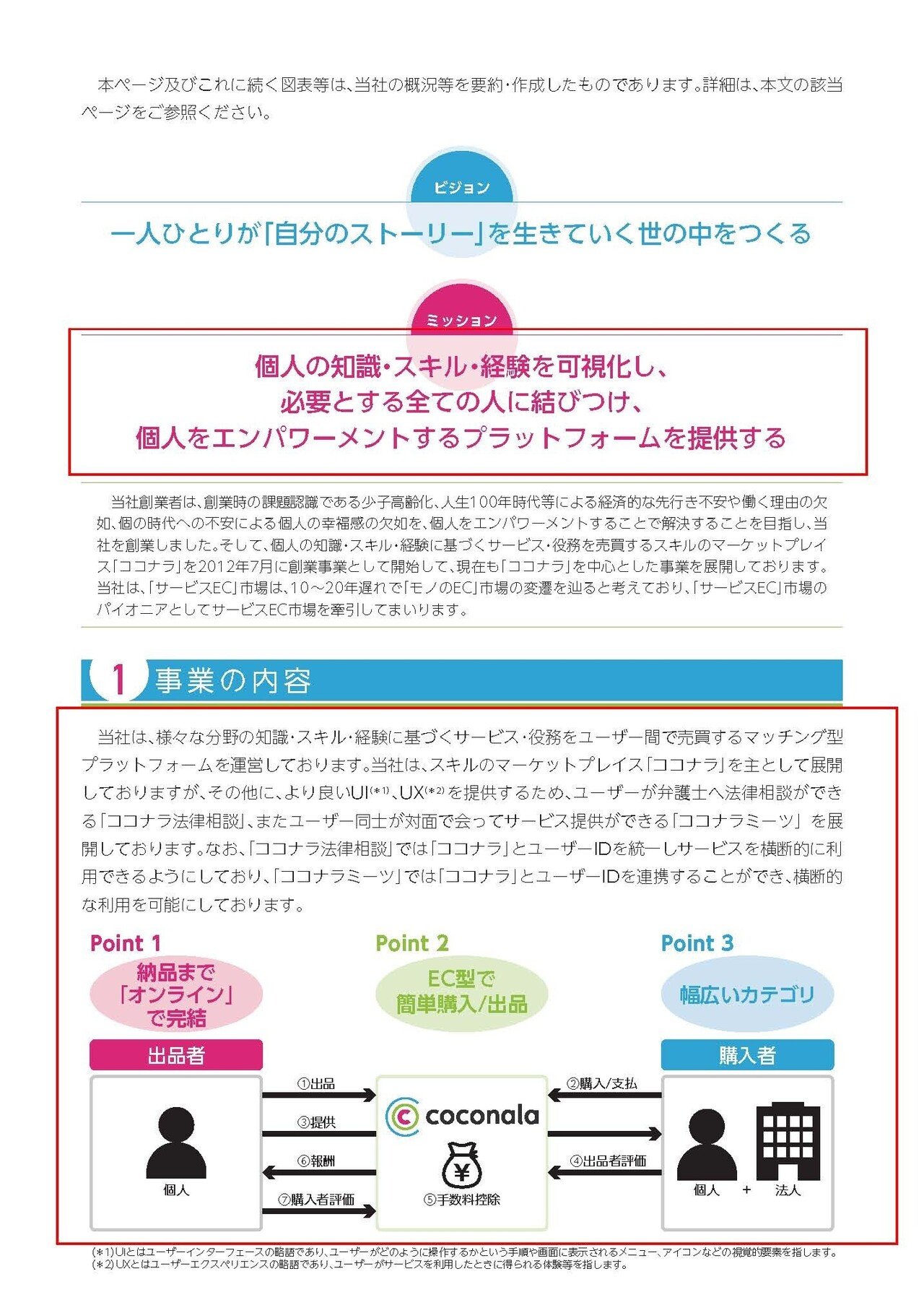

主力事業はスキルのマーケットプレイスである「ココナラ」の運営で、その他にもユーザーのUI、UX向上のために、例えば販売したいサービスの法律関係がどうなっているのかなどを弁護士へ相談できたりする「ココナラ法律相談所」ユーザー同士が対面であってサービス提供ができるようにする「ココナラミーツ」などのサービスも提供しています。

主力事業のココナラを伸ばすために他のサービスも提供しているという事ですね。

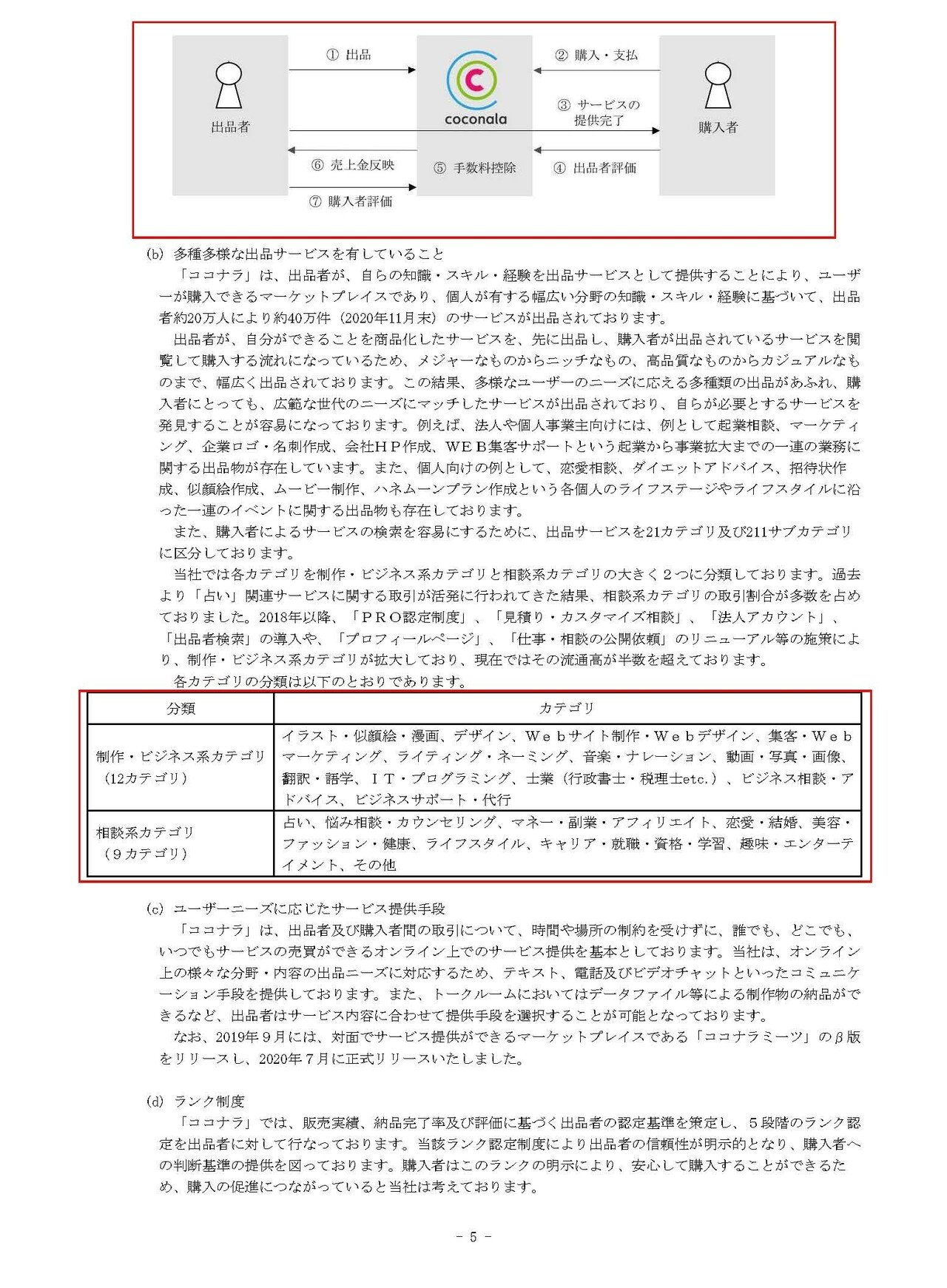

ビジネスモデルとしては、スキルや知識、経験などを活かしたサービスを売りたいユーザーと買いたいユーザーのマッチングサイトで、購入代金から一定の手数料収入を得るモデルとなっており、出品者は納品から報酬受け取りまで全てオンランで完結できるサービスとなっています。

具体的なサービスのカテゴリとしては、製作ビジネス系カテゴリという、イラストやウェブサイト制作、ライティング、動画編集など具体的な成果物のあるものや、相談系カテゴリという占いや悩み相談、カウンセリングなど出品者側の経験やスキルを活かした相談というのも売られています。

ちなみにこの占いサービスは非常に人気なようで、流通総額に占める割合は2019年の8月期には41.6%、2020年8月期には32.2%、2021年8月期の1Qでは28.8%と、他サービスも伸びる中で下落傾向ながらもかなりの割合を占いが占めているようです。

ココナラは占い師の方などに普及しているサービスのようですね、ココナラ自身は占いが好調なことについては、従来から占いはインターネットでのテキストベースでサービスを受けとる事が普及していた事、購入者は匿名で利用できる事、500円から価格設定ができるという価格帯もマッチした事が要因だと考えているようです。

ちなみに調べてみたところ占い市場は1兆円規模の大きな市場のようで、そんな中で大手のマス向けの占い(星座占い的な誰でも受け取れるやつ)は伸び悩み、もっとパーソナライズされた1対1の占いが伸びているようです。

もともとパーソナライズされた占いは需要があったはずですが、それを受け取るコストが高かった所から、インターネットの普及によってパーソナライズされた占いを受けるコストが大きく下がった事で伸びているという事でしょう。

となるとインターネットの普及とともに最初に伸びたのがテキストというだけで、音声でやり取りするコストも下がっている中で、今後は匿名性も保てる音声で1対1でやり取りするような占いは伸びていくのではないでしょうか。

占いは市場自体が好調のようですからココナラへも好影響がありそうです。

また、今後のこのスキルシェアの市場に関しては働き方改革が進む中で、副業や兼業といった環境要因に後押しされるとしています。

さらに、潜在労働力となっている専業主婦やシニア、失業者などの新たな収入源として拡大の余地もあるとしています。

そういった事もあってかスキルシェア市場は2030年の予測では9743億円、アップサイドでは1.9兆円となる予測があるようです。

調べてみたところ2018年には350億円だったようですから、非常に大きく成長する市場だという事で、これだけ市場自体が成長すればココナラも成長が期待できますね。

さらに現状日本のスキル×シェアの利用率は3.7%しかなく、アメリカでは29.6%あるようですから、副業解禁など米国と同等の条件となっていく中で市場拡大の余地は大きいとしています。

それだけ大きく市場が伸びるわけですから、当然事業場のリスクとしては新規参入が相次ぐ可能性を上げています。

それこそ先日の記事に書いたハウテレビジョンもスキルシェアのサービスを開始するとしていました。

ハウテレビジョンは転職サイトを運営していますからは転職×スキルシェアのような、スキルシェアでのアウトプットが転職にもつながるような形で、純粋なスキルシェアだけではないような競合が出てくる可能性もあるという事ですね。

そんな競合の参入が考えられる中で、ココナラはスキルシェア市場の先行者利益を享受することを目指すとしています。

なので競合が少ないうちに先立って大きなシェア獲得を重視しているという事ですね。

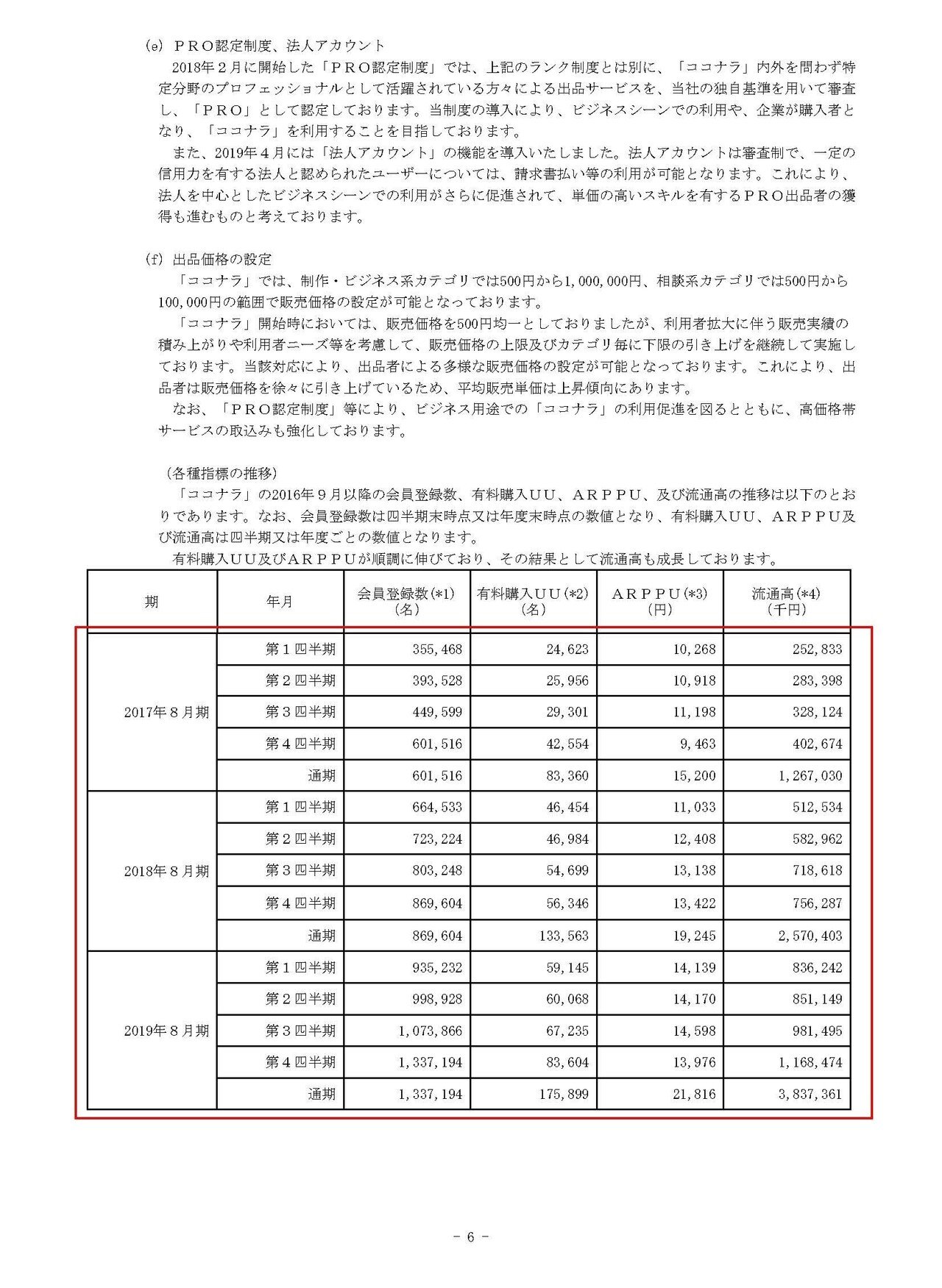

ではどのくらいの成長をしているのかというと、会員数では2017年8月期の1Q時点では35万5千人だった所から4年間で197万2千人まで増加したようで、年間の平均成長率を計算すると48.6%と大きな成長が続いています。

それに伴い購入者数も増加していますし、ARPU(年度内購入平均単価)に関しても2017年8月期には1万5200円だったと事から、2020年8月期には2万5525円まで1万円以上増加しています。

ARPUの増加に関しては提供しているサービスが多種多様であるため、1度ココナラを利用して課題を解決したユーザーが継続して利用してくれるようになるからだとしており、結果としてはリカーリング型(反復継続的に使ってくれる事)の収益モデルと同等の安定した収益構造を有しているとしています。

という事は既存ユーザーからは安定した売上が望めるという事ですから、その点は非常に強いですね。

また、流通総額に絞ってみても2017年8月期には12.6億円だった所から、2020年8月期には62.0億円まで成長が続いており年間の平均成長率は69.8%と大きな成長が続いているようです。

売上に関しても基本的には流通総額に比例する形で、年間の平均成長率は66.3%と成長が続いていて、大きな成長を続けている事が分かりますね。

また2019年8月期と2020年8月期の業績を比較してみると売上高は56.0%増の17.8億円、営業利益は10.4億円の赤字→8000万円の赤字、純利益は9000万円の赤字→10.5億円の赤字となっており、直近でも成長が続いていて大幅増収で赤字幅は縮小している事が分かります。

しかし2期前の2018年8月期の業績を見てみると売上は7.6億円ほどながらも4680万円ほどの最終黒字となっていたようで、売上は成長し続けているものの利益面ではここ2年間では赤字転落となってしまっていたようです。

ではどうして赤字転落という状況になっていたのかというと、広告宣伝費にその要因がある事が分かります。

そして実は2020年8月期も2019年8月期も4Q以外では営業黒字化しています。

しかし2019年8月期には4Qに11.6億円、2020年8月期には4Qに3.1億円もの広告費を投下した事で赤字となっていたようです。

つまり、先ほど見たようにスキルシェア市場での先行者利益の享受を目指す中で、多額の広告宣伝費をかけてシェア拡大をしていたという事で、事業としてはすでに黒字化できる段階にいるという事ですね。

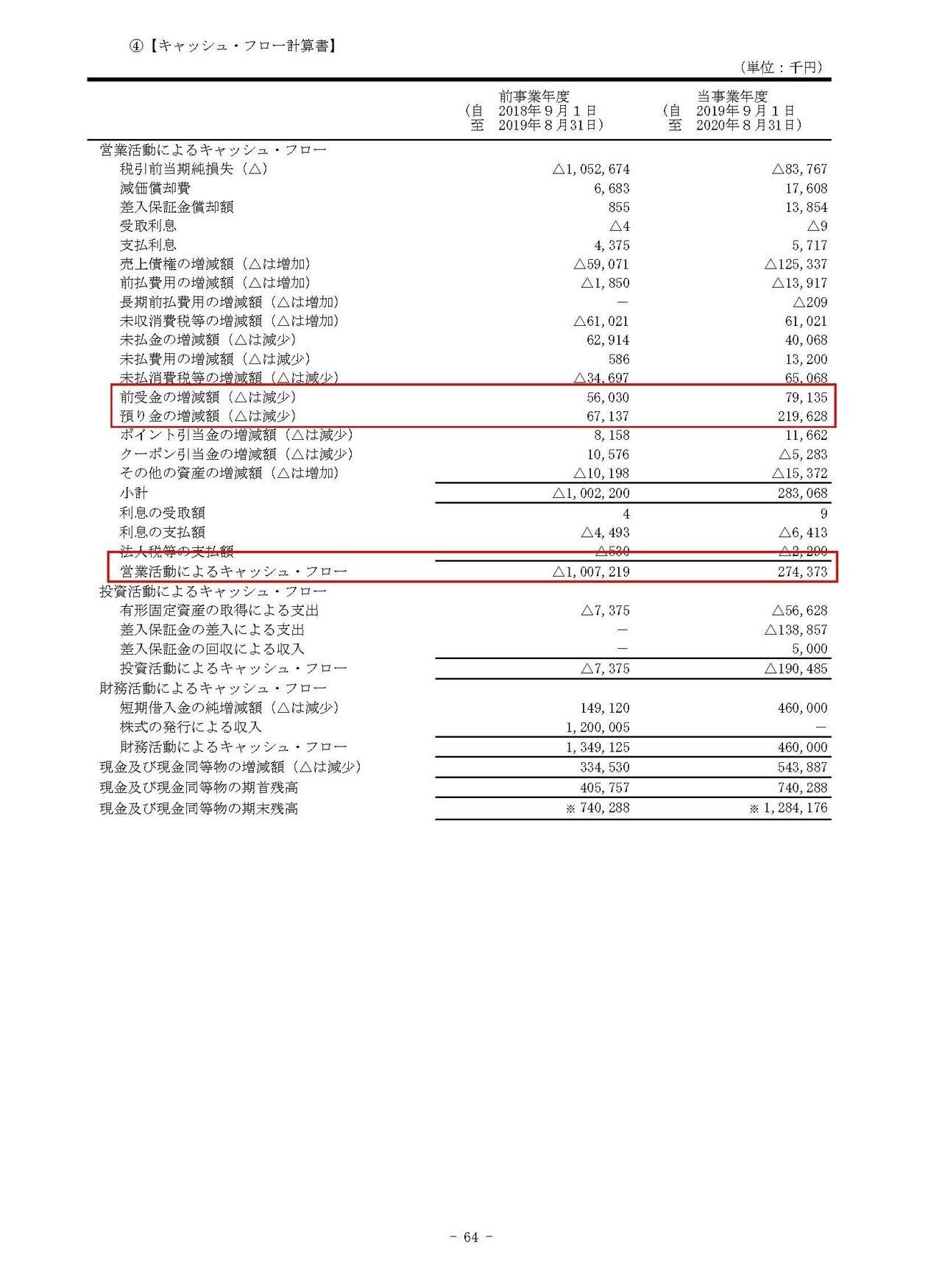

また、営業キャッシュフローという本業でどれくらいキャッシュを稼げたのかという指標に関しては2020年8月期ではプラス2.7億円となっており、赤字ながらもキャッシュを稼げる体質となっている事が分かります。

そしてその大きな要因としては預り金の増加だと分かります、ココナラでの売上金が銀行口座などへ入金されずに社内残るの分が多いという事ですね。

メルカリなんかもそうですが、売上をそのままサービス購入に使えるので社外流出しないケースがありキャッシュフローは良化しやすいビジネスモデルという事ですね。

なので、サービス提供者がサービス利用者となるとキャッシュフローは大きく良化するわけですが、そういったケースは基本的に増えやすいです。

というのもサービス提供者側からすると、例えばココナラで実績や評価が増えれば増えるほど当然サービスは売れやすくなるわけで、そういった状況になるとココナラが流行った方が得をする立場になりますよね。

なので利用頻度の高いサービス提供者ほど、利用者となるケースが多いという事です。

例えばWEBサイト作ってもらおうと思った時に、クラウドワークスに投げるよりはココナラに投げて、ココナラ上の仕事が増えてサービスが流行ってユーザーが増えたら自分も得するので、どうせならココナラ利用するよねって話です。

なので今後に関してもキャッシュフローは良好な状況が続きそうです。

また、短期借入金が7.3億円ほどあります、負債全てでも17.7億円ですから意外と借入金が大きい事が分かりますね。

シェア拡大のために多額の借入によって広告を投下していたという事ですね。

この借り入れに関しては今回の上場によって得られる20億円ほどの資金で返済に充当するとしていますので財務的な健全性は一気に高まりそうです。

さらに残りの資金のうち計3.6億円は今後2年間で広告費に使うとしています、まだまだ積極的な広告戦略でシェア拡大をして先行者利益を得ようとしている事が分かりますね。

2021年8月期に利用するのは1700万円としていますので、今期の広告費が抑制傾向であれば通期での黒字化もあり得ますが、先ほども見たようにキャッシュフローは良好ですし、既に別で予算が組まれているだけで広告費は多額となる可能性が高そうですから、まだまだしばらくの間は広告費による赤字というのが継続させていくのではないでしょうか。

という事でスキルシェアは市場自体が大きく拡大する中でココナラも成長が続いていますし、ココナラで売れやすい占いに関しても、市場自体が1兆円と大きくパーソナライズされた占いは成長が続く中で大きな成長が期待できそうです。

また、既に広告費次第では黒字水準にいて事業としても十分に成り立っていますが、ビジネスモデル的にも良好となりやすいキャッシュフローを背景に、先行者利益を得るため に大きな広告費をかけていく事が考えられますので、今後もしばらくは広告費による赤字は続くと予測します!!

この記事が気に入ったらサポートをしてみませんか?