【無料回】回転ずし業界まとめ スシローが1強だった理由(スシロー・くら寿司・かっぱ寿司)

この漫画にめちゃくちゃ感化されて、独身なのに勝手にお小遣い制を始めています。

11月のお小遣いは3万円ですが、4日目にして残りは1万円です。

今週末に競馬で増やすしかないと思っています!!

貧困はIQを10ポイント以上低下させるという調査がありますが、たぶんそれです。

さて今回はまとめ回として、これまで見てきた回転寿司業態の各社を比較してみていこうと思います。

これまで取り上げてきたのはスシローを中心に運営しているFood&Life companys、くら寿司、カッパクリエイトです。

ちなみにここからは分かりやすく、スシロー、くら寿司、かっぱ寿司と表記します。

各社の個別的な内容に関してはあまり触れていきませんので、興味のある方は個別で取り上げた回を読んでみてください。

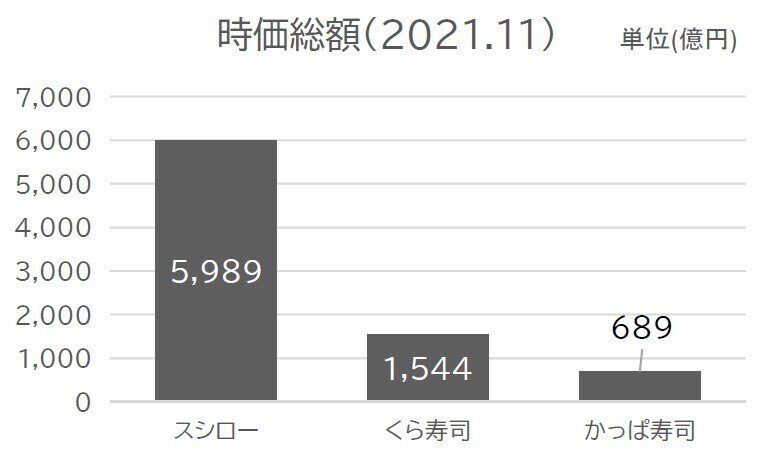

まずは市場からの評価という事で時価総額をみていきましょう。

時価総額スシローが圧倒的で、くら寿司がその1/4ほどでかっぱ寿司はくら寿司の1/2以下となっていて、かなり評価には差がついています。

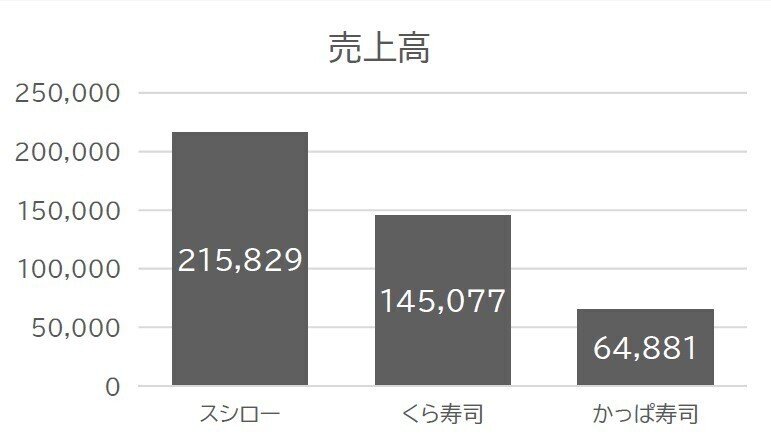

2020年4月~2021年3月までの売上高を見ていくと

スシロー:2158億円

くら寿司:1450億円

かっぱ寿司:648億円

とスシローがトップであるものの時価総額と比べてみるとスシローの評価が非常に高いことが分かります。

PSRという時価総額を売上高で割った数字にしてみると

スシロー:2.77倍

くら寿司:1.06倍

かっぱ寿司:1.06倍

となっていて売上規模から考えるとスシローの評価が高く、くら寿司とかっぱ寿司は同程度の評価となっています。

続いて店舗展開の違いから見ていきましょう。

まず、2021年9月末の店舗数を見てみると

スシロー:999

くら寿司:566

かっぱ寿司:310

と店舗数でもスシローが圧倒的となっています。

ただし、個別回でも取り上げましたが、京樽という会社を買収した事によって300店舗以上の店舗が増えた事も大きな要因です。

なので回転ずしのスシローだけの店舗数に絞ってみると669となります。

それでもトップですがここまでの差がついているわけではないという事です。

そして直営比率を見てみると、スシローが98.6%、くら寿司が100%、かっぱ寿司も100%となっています。

これは直近で開示があった際の数字なので多少の変化はあるかもしれませんが、とりあえず回転寿司業態はどの会社でも直営で運営されている事は分かりますね。

また、海外比率を見てみると

スシロー:5.3%

くら寿司:12.7%

かっぱ寿司:0%

※かっぱ寿司は海外店舗に関する記載がなく、調べても出てこなかったので0としています。

実は海外進出を最も進めているのはくら寿司となっています。

スシローはそもそもの店舗数が多いという事もありますが、海外店舗数としてもスシロー53店舗に対してくら寿司72店舗と店舗数もくら寿司の方が多いです。

これも個別の回で取り上げましたが、くら寿司は今後さらに海外比率を上げ20%にしていくとしていて海外展開にも意欲的です。

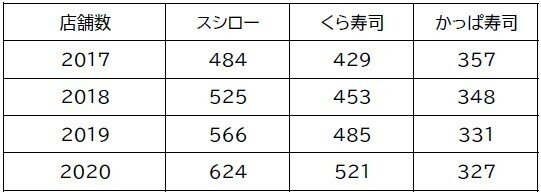

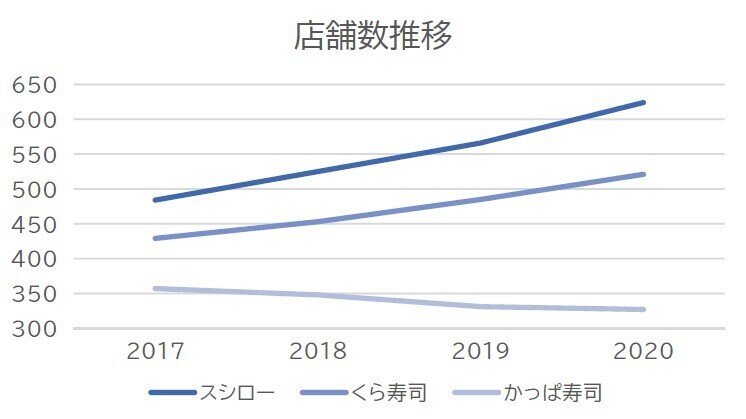

ちなみにコロナ前の2017~2020の店舗数の推移を見てみると、スシローとくら寿司は積極的に店舗数を増やしてきた一方でかっぱ寿司だけは店舗数を減らしています。

コロナ以前から不振が続いていたかっぱ寿司では、不採算店舗の撤退によって収益性の改善を進めていました。

その結果が現在の店舗数や売上規模の大きな差につながっているんですね。

続いてまずはコロナ以前の業績の推移を見ていきましょう。

まずは売上高を見ていくと、店舗数を増やしていた2社では基本的には成長が続います。

そして営業利益率の推移を見てみると、スシローは売上規模の拡大を続けながら営業利益率も向上しています。

一方で売上は増えていたくら寿司では営業利益率は悪化していて、かっぱ寿司は低利益率が続いています。

つまり非常に人気で出店が追い付かず利益率を増加させながら店舗数を増やしていたのがスシローで、既存店と比べて、ある程度収益性が下がるような立地でも積極的に出店を進めていたのがくら寿司だという事ですね。

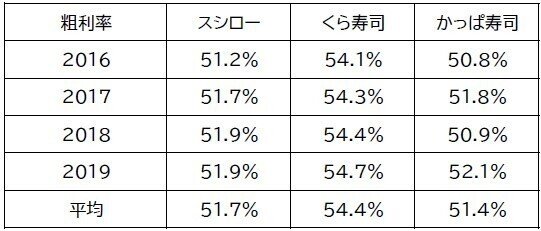

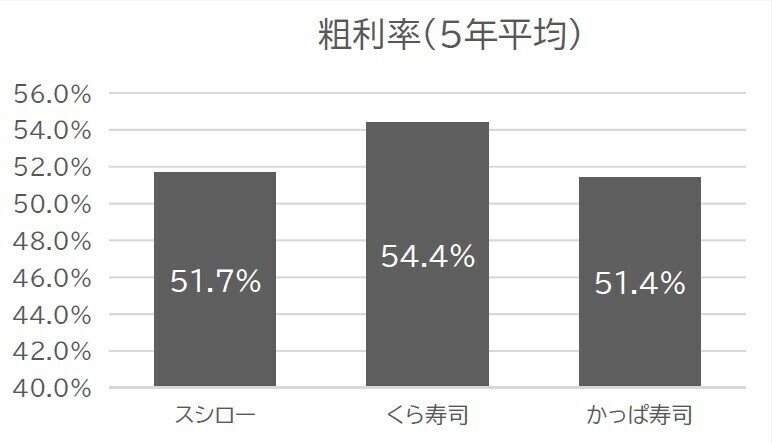

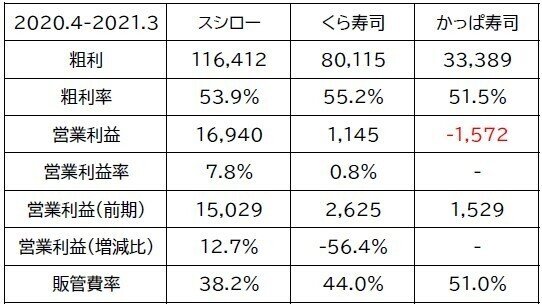

そして営業利益率が違う各社ですが、粗利率にも違いがあります。

くら寿司:54.4%

スシロー:51.7%

かっぱ寿司:51.4%

となっていて、くら寿司だけ粗利率が高いです。

くら寿司では利益率の高いサイドメニューに力を入れている事が影響しています。

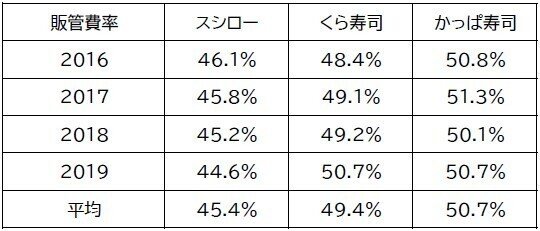

ですが、営業利益率ではスシローがくら寿司を上回っていました、その理由はもちろん販管費です。

販管費率を見てみると、スシローが明らかに低いです。

とはいえスシローだけが効率化して、販管費を圧倒的に圧縮出来ているのかというとそういうわけではないです。

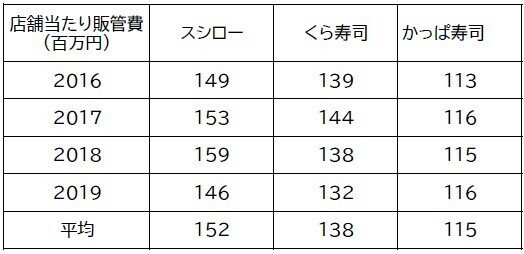

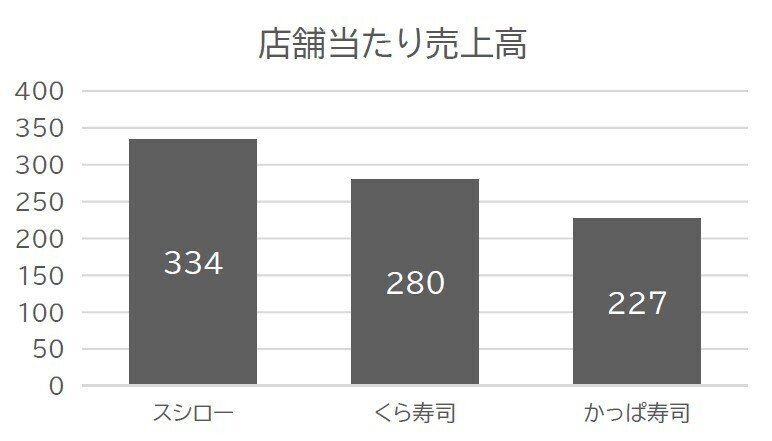

年間の販管費を店舗数で割って、概算の店舗当たりの販管費を出してみると最も大きいのがスシローです。

という事は、絶対額が少ないのではなく売上が好調なので率で見ると低くなっているという事です。

売上100に対して販管費50であれば販管費率でみると50%になりますが、売上200になれば販管費が75かかったとしても率は37.5%になりますよね。

売上を店舗数で割って概算の店舗当たり売上を出してみると

スシロー:3.3億円

くら寿司:2.8億円

かっぱ寿司:2.2億円

となっています。

平均の店舗面積については分かりませんでしたが、顧客として店舗を見た体感として店舗の規模感にそんな大きな違いがあるとは思えません。

となると純粋な回転率が高いのがスシローだと考えられます。

回転率が高く売上が大きいので販管費率が下がり、そのまま利益率の違いに出ているという事です。

さて、それではそろそろコロナ禍での変化を見ていきましょう。

まず見ていくのは決算期の違う各社を2020.4月~2021年3月に調整した業績です。

売上高は

スシロー:2.4%増

くら寿司:7.4%増

かっぱ寿司:13.3%減

となっていて実は売上が最も伸びたのがくら寿司です。

ですが営業利益率を見てみると

スシロー:12.7%増

くら寿司:56.4%減

かっぱ寿司:赤字

となっていて伸びていたのはスシローだけです。

先ほどみたコロナ前の平均の販管費率からの変化を見てみると

スシロー:45.4%→38.2%

くら寿司:49.4%→44.0%

かっぱ寿司:50.7%→51.0%

となっています。

店舗休業やコスト削減の中でスシローとくら寿司は減少していて、最も減少したのがスシローです。

そして売上が大きく減少したかっぱ寿司だけは率で見ると増加となってしまっていますね。

この販管費率の変化もというのもスシローが増益となった要因の1つですが、粗利率の変化も大きな要因です。

スシロー:51.7%→53.9%

くら寿司:54.4%→55.2%

かっぱ寿司:51.4%→51.5%

となっています。

これに関しても個別回で取り上げていますが、スシローでは食材の相場価格の下落によって有利仕入が出来た事で粗利率が上昇しています。

スシローは売上の伸びはくら寿司に劣っていましたが、販管費の削減と仕入れの良化によって1社だけ増益を達成していたという事です。

経営力の高さが分かりますね。

続いて、2021.4~6月の業績をコロナ前と比べて見ていきましょう。

まず売上高を見ていくと

スシロー:15.8%増

くら寿司:5.0%増

かっぱ寿司:9.6%減

となっています。

スシローは京樽を4月1日付で買収した影響もありますが、最も大きく伸びています。

そして営業利益を見ると

黒字なのはスシローだけで粗利率も54.5%とと高水準が続く中で、営業利益もコロナ前比でも8.6%増となっています。

くら寿司とかっぱ寿司は赤字転落です。

2021年に入ってからは緊急事態などの制限がかかった状況が長期間続きましたらか、実は2020年の方が飲食業界は単純な売上としては苦しい状況にいます。

ですが、その反面助成金が多額となっていて多くの飲食企業は経常利益ベースでは黒字化していて、利益面は改善しています。

それにしても、今年に入ってからは特にスシローが1人勝ち状態にいる事が分かります。

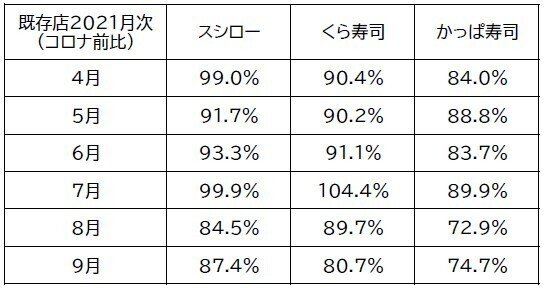

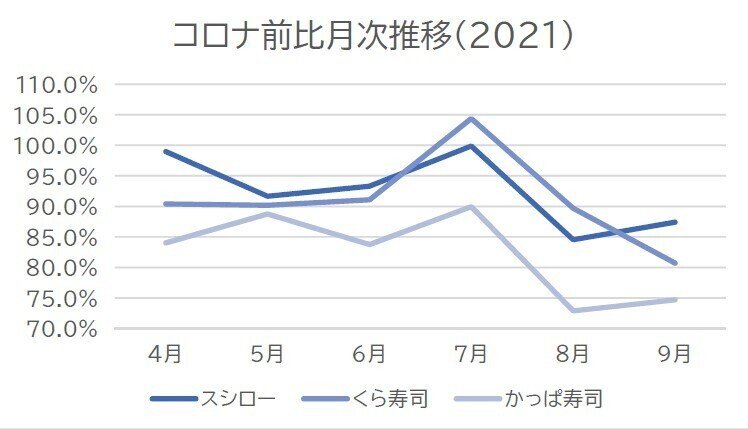

ちなみに既存店の月次の売上をコロナ前と比べてみると、かっぱ寿司は明らかに他の2社よりも劣った水準にいるものの

スシローとくら寿司は同程度の水準にいて、実はスシローでもコロナ前の水準には戻っていません。

ですが利益面では大きな差が着いていました。

そもそもの利益率がスシローの方が高かったという事もありますが、売上悪化に対してうまく対応しているのがスシローだという事ですね。

また、コロナの感染が大きく拡大した8~9月は各社とも明らかに売上が悪化しています。

これから出てくる決算では、スシローも含めて業績悪化となっている可能性は高そうです。

10月以降の外出増加とともにどの程度業績が回復するかに注目です。

という事でコロナ前、コロナ禍通じてスシローとくら寿司は積極的な出店を進めていました。

そんな中で売上の好調さを背景に利益率でも好調なスシローと利益率は下落傾向にあったくら寿司という形で差がついています。

一方でかっぱ寿司ではコロナ以前から不調だったこともあり規模の縮小に動いています。

コロナの影響としても最も大きかったのはかっぱ寿司で、最も少なかったのがスシローです。

既存店の売上に関しては、スシロー、くら寿司ともに同程度の悪化でしたが、仕入れの良化販管費の削減などによって増益と上手く対応していたのがスシローです。

この記事が気に入ったらサポートをしてみませんか?