すかいらーくの決算から考える今後が厳しい話

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのはすかいらーく株式会社です、ガストやバーミヤン、ジョナサン、他にも多数の飲食チェーンを展開している会社です。参考:グループ一覧

こんなニュースがありました。

すかいらーく/「新型コロナ」リスクで1000億円のコミットメントライン

すかいらーくホールディングスは6月18日、コミットメントライン契約を変更し、極度額を400億円から1000億円に増額したと発表した。

運転資金の確保、財政基盤の安定性向上のために、機動的かつ安定的な資金調達手段を確保することを目的として、コミットメントライン契約を3月締結していたが、新型コロナウィルス感染症の再度の拡大などによる事業への影響に備えるため極度額を増額した。

コミットメント期限は、2021年3月31日で変更はない。

コミットメントラインとは、借入人と金融機関が予め契約した期間・極度額の範囲内で、借入人の請求に基づき金融機関が融資を約束(コミット)する契約。契約により同社は、設定された期間及び極度額の範囲内で必要な資金を機動的に調達することが可能となるもの。

みずほ銀行をアレンジャーとし、みずほ銀行、三菱UFJ銀行、三井住友銀行とシンジケートローン方式で締結している。

どうたらすかいらーくはコミットメントライン(頼んだらすぐに借りれるお金)の限度額を400億円から1000億円へと拡大したようです。

将来の見通しが相当悪化している、財務状況が苦しくなっている事が考えられますね。

今回はそんな厳しい状況にあると思われるすかいらーくの今後について考えていきましょう。

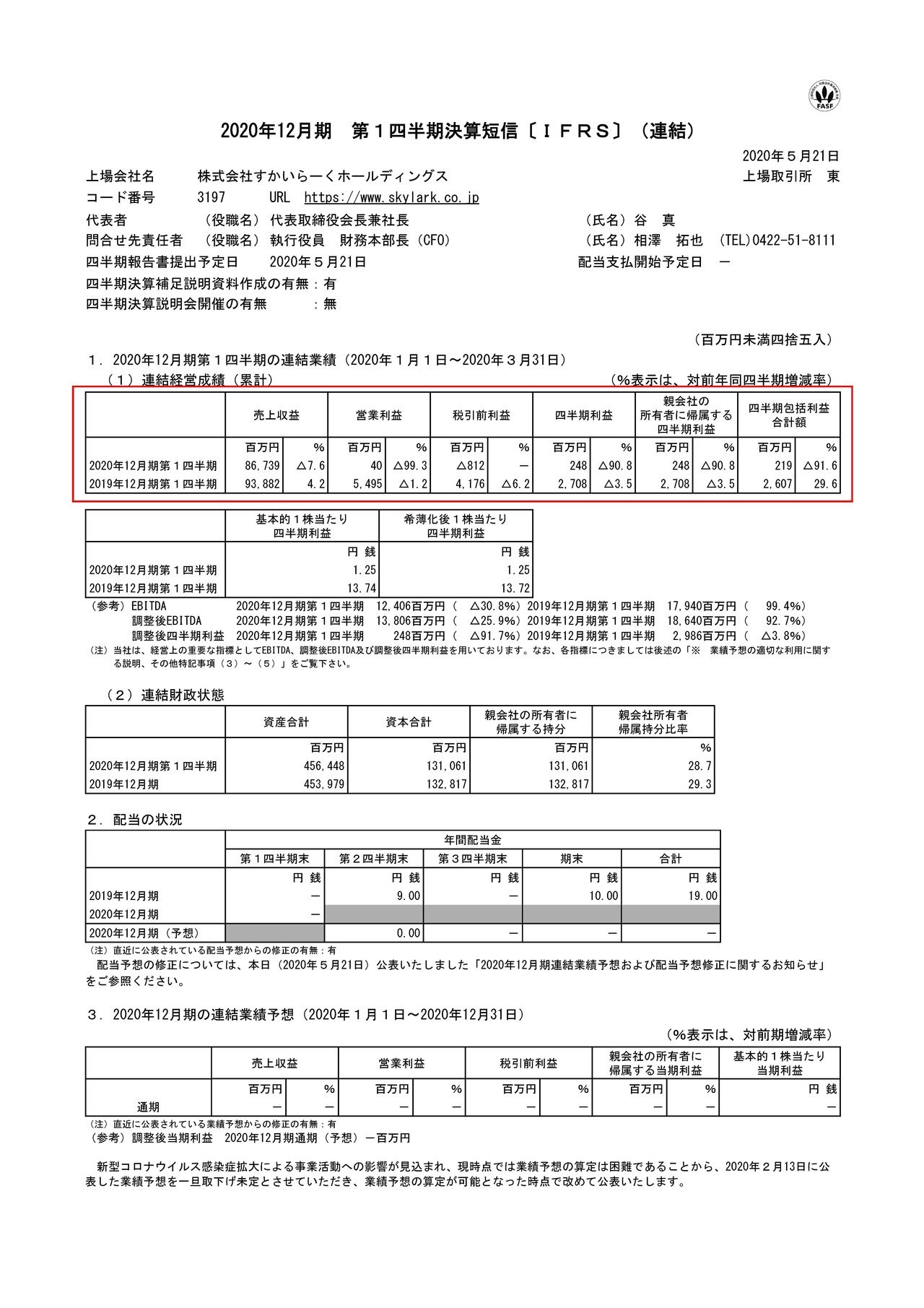

2020年1月~3月期の業績は、売上高は7.6%減の867.3億円、営業利益は99.3%減の4000万円、純利益は90.8%減の2.4億円となっており、赤字転落もありえたような非常に厳しい状況だという事が分かります。

ではどうしてこれほど厳しい業績となってしまったのでしょうか?

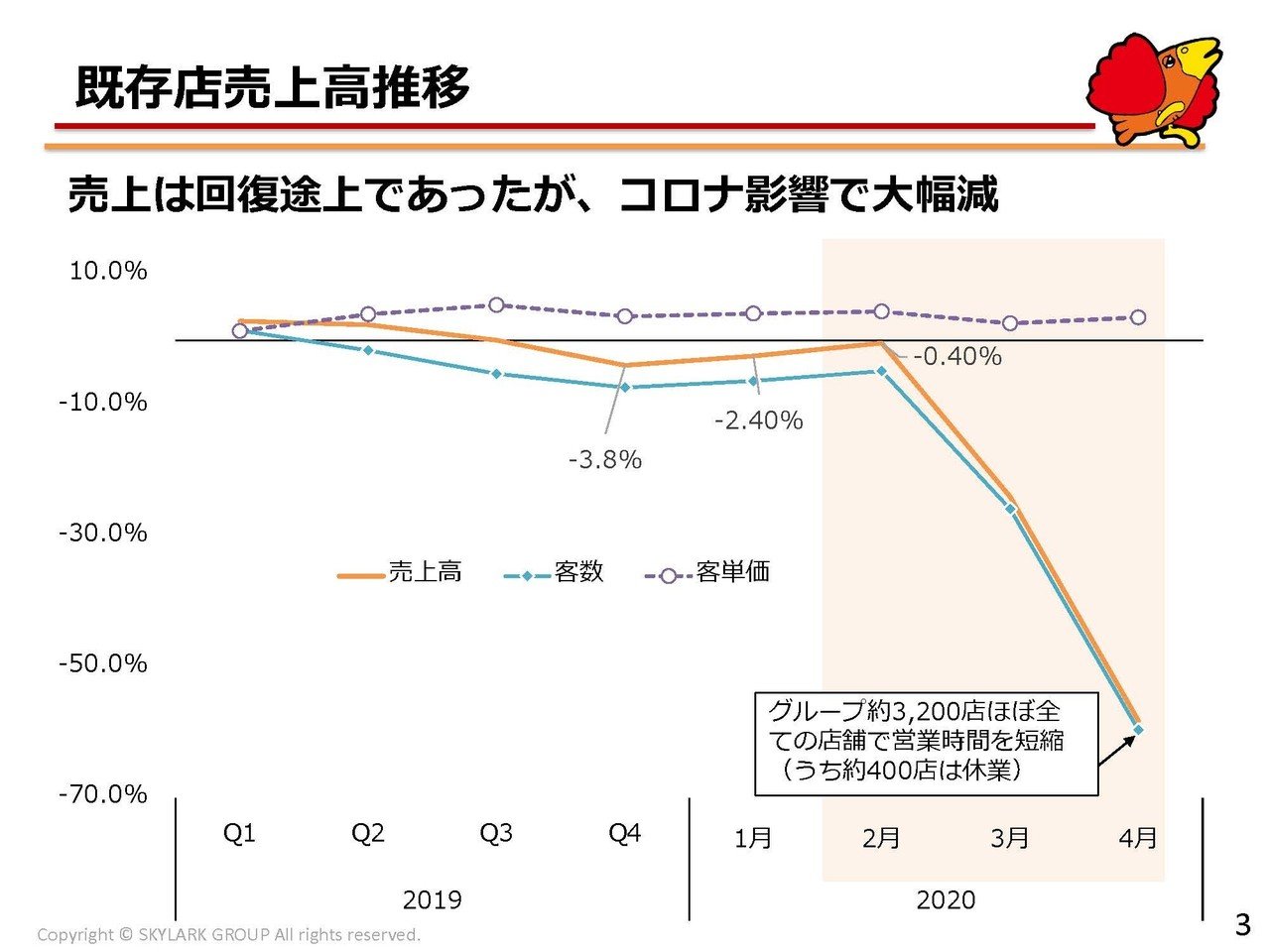

まず一つ目の理由は新型コロナだという事が分かりますね、これは想像通りの理由です。

しかし2019年の第4四半期(10-12月)と1月2月の段階で前年同期比割れとなっているのは気になる部分ではあります。

続いてこちらの資料をご覧ください。

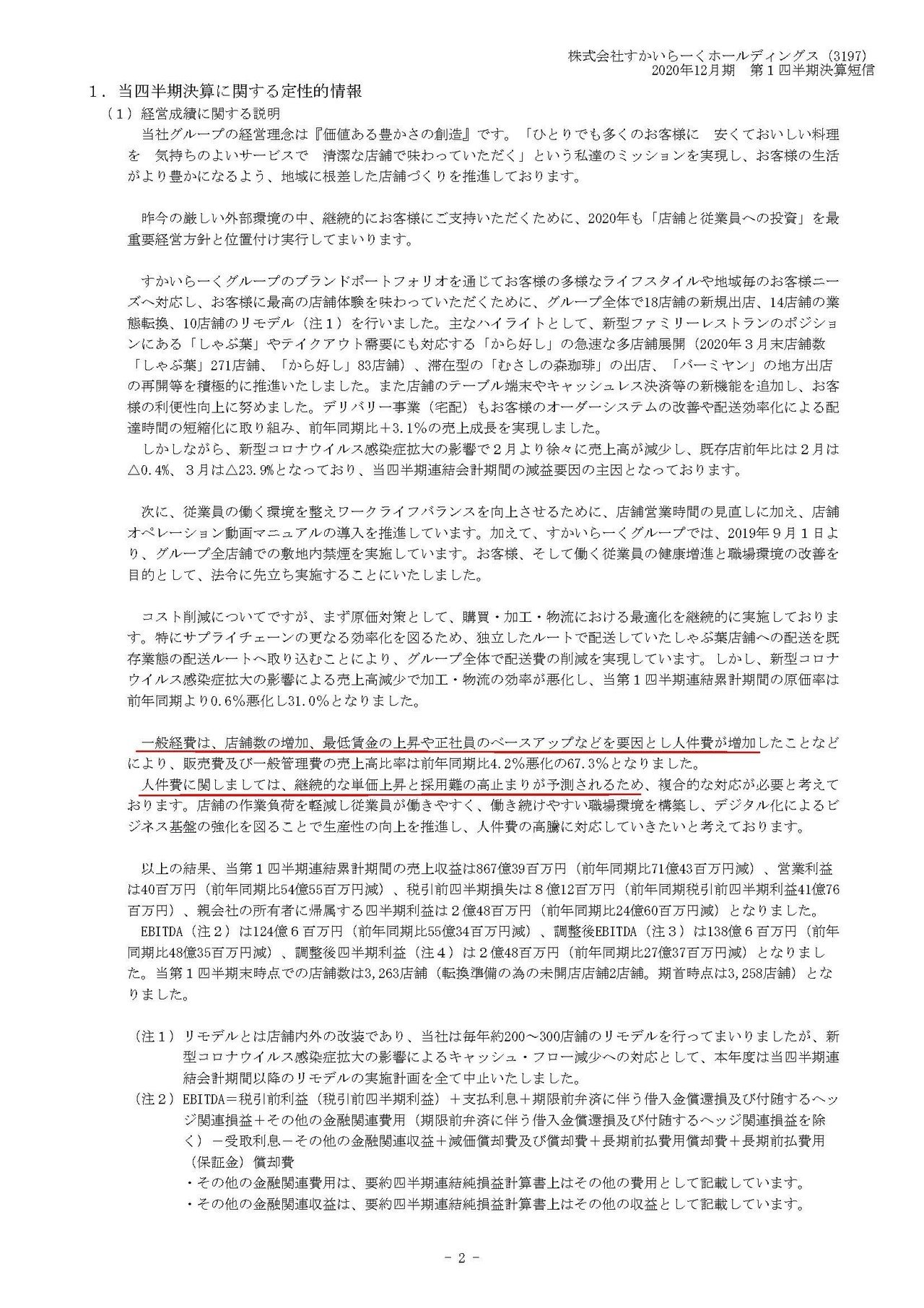

その他の減益要因として、労働者不足による賃上げで人件費の増加がある事が分かります。

今後も採用が難しくさらなる見通しで単価上昇を見込んでいるようです。

飲食店は本当に店員さんが集まらなくなってきています、新型コロナによって不景気が来たとしてもこの流れは続きそうですので、賃上げによる収益性の低下は長期化しそうです。

続いてはこちらの資料をご覧ください。

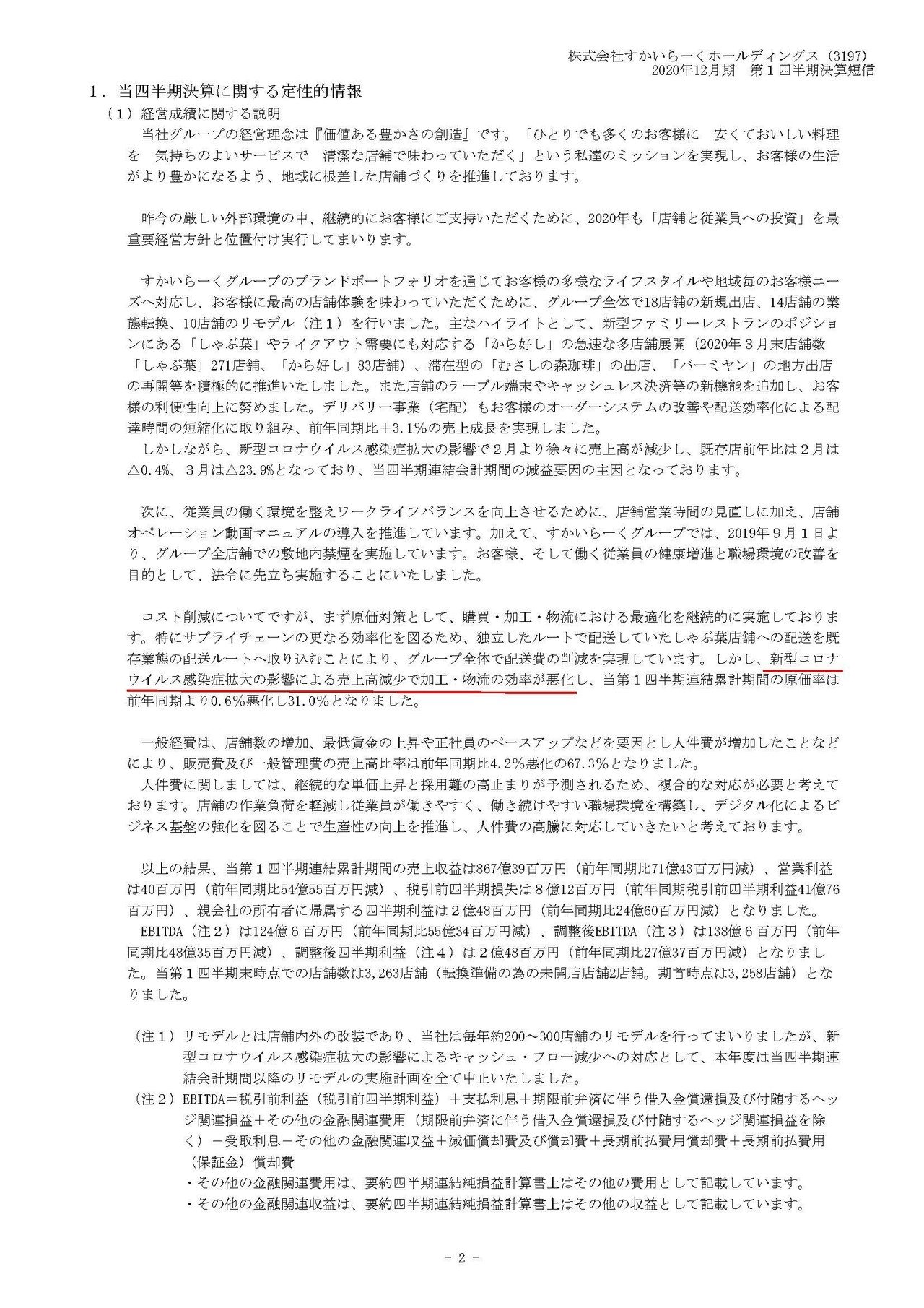

別の減益要因として、売上高の減少で加工・物流の効率が悪化したことを挙げています。

こういった大規模チェーンが、なぜあれほどの低コストで高品質の商品を提供できるのかというと、物流・加工の稼働率を限界まで上げてコストの低下を図っているからなんですね。

つまり物流や加工の稼働率が下がると、利益率が下がってしまうという事です。

需要が大きいことを前提として作られているサービスなので、需要が落ち込むとダメージが大きくなります。

これはBCP(事業継続計画とかいう難しいやつ)的には好ましい状況ではないですよね、最近は新型コロナだけでなく、大型の台風などの自然災害や、異常気象などが頻発していますから、需要が大きい時期に合わせて仕組みを作るリスクは上がっています。

という事は今後は、ある程度単価を上げる決断が必要になってくるのではないでしょうか、付加価値をつけて需要が縮小したとしても回る仕組みにしておかないと、感染症だけでなく自然災害や異常気象が来るたびに業績は大きく悪化してしまいます。

そのたびにダメージを受けていてはいずれ経営は立ち行かなくなってしまうはずです。

さて、この決算にはまだ出ていない4~6月についても、稼働率の低い状況が続き業績が悪化しているのは間違いないですから、かなり厳しい状況が続いていそうですね。

利益面では厳しい状況が続いていると予測されますが、財務状況は大丈夫なのでしょうか?

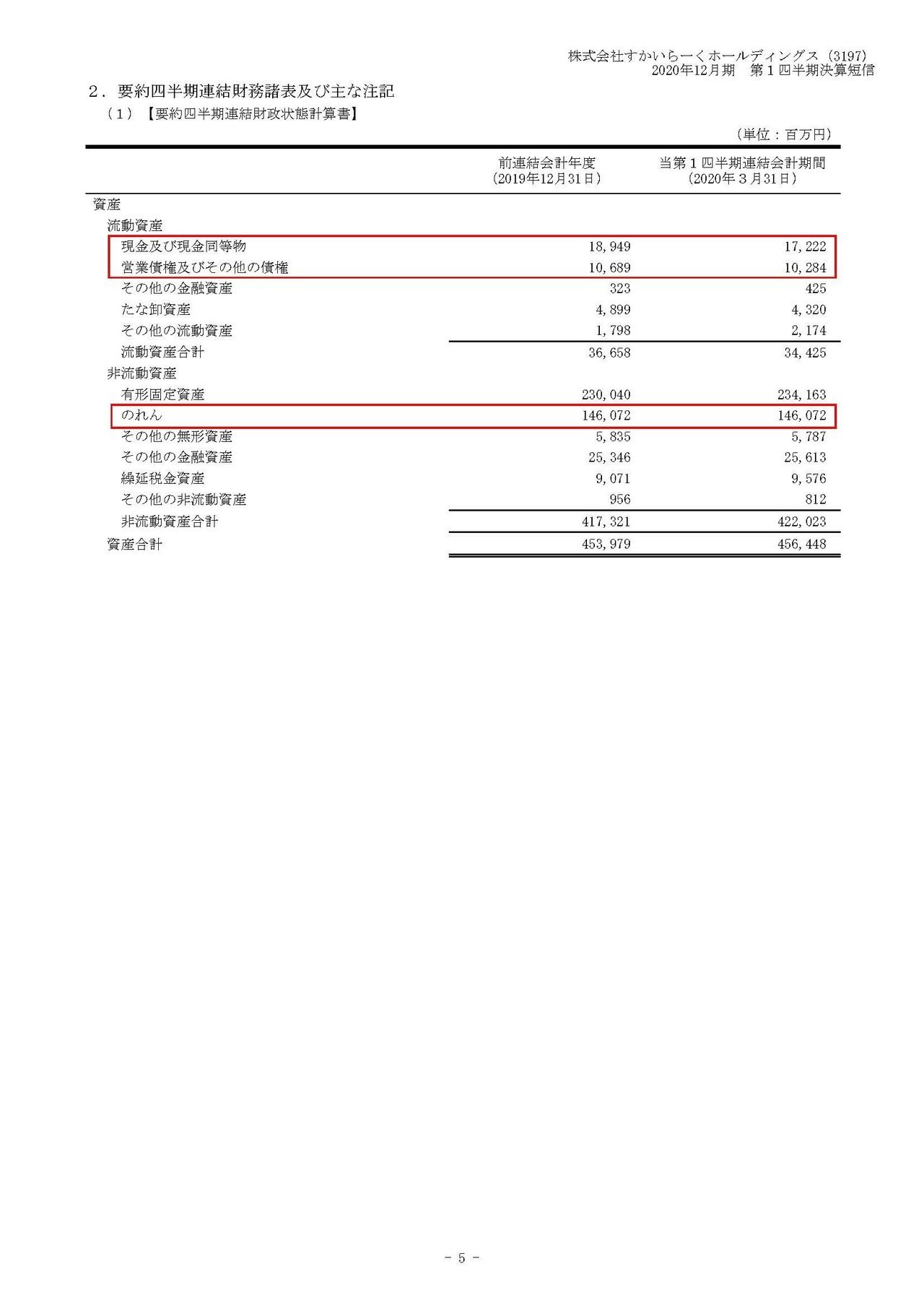

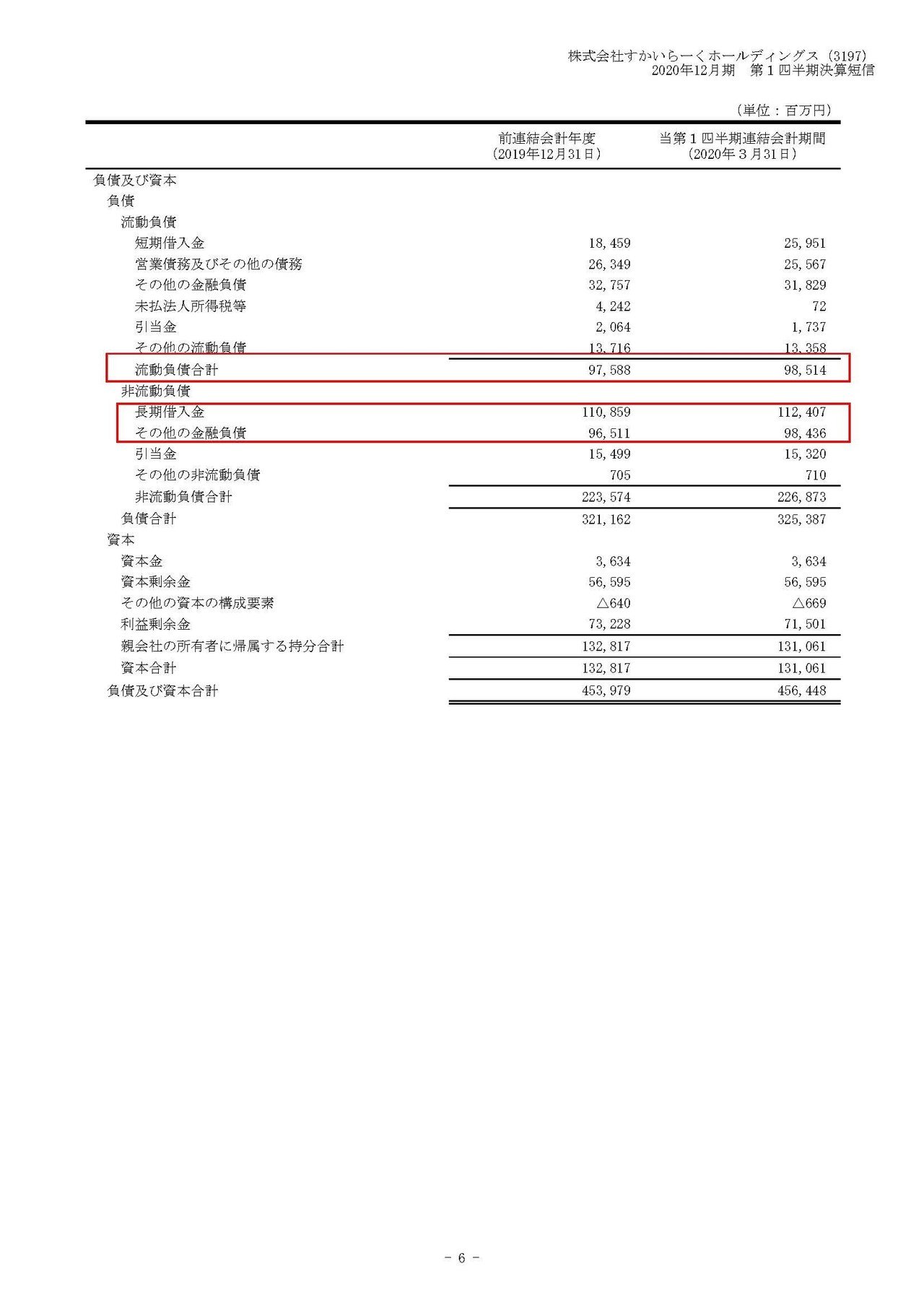

現預金・債権などの手元資金は285億円ほどあることが分かります。

また、のれんが1460億円とかなり多額となっている事も分かります。

一方、短期的である流動負債は985億円もあり財政状態が厳しいことが分かりますね。

さらに長期借り入れやその他の金融負債が2108億円もあり短期的にも厳しいですし、長期的にはさらに厳しい住協です。

なぜこれほどまでに厳しい財政状況になってしまったのかというと、その答えはすかいらーくの歴史にあります。

先ほどの資料の通りかなり多額の借入とのれんがありましたよね。

ではどうして多額ののれんと借入を計上することになったのかというと、野村證券系企業主導のMBO(経営層が株式を買い取ること)と呼ばれる手法によって2006年にすかいらーくは1度非上場となったことが要因です。

非常にややこしいので詳しくは書きませんがざっくりと説明します。

①非上場化するために既存の株主から株を買い取る際に、株式を買うための会社を新しく作ります。

②株式を買う際に資金調達が必要なので資金調達のための借入がおこり、多額の借入が計上されます。

③プレミアムを付けて買いますので多額ののれんが計上されます。

という流れで、莫大な借入とのれんが計上されることになったのです。

さらにリーマンショックによって不況になった野村はベインキャピタルという企業に売却するのですが、その際にも借入が増加することになります。

こういった流れもあり財務状況が非常に悪化していたために、今回の新型コロナによって大打撃を受けてしまい1000億円ものコミットメントラインが必要となったんですね。

すかいらーくの未来!!

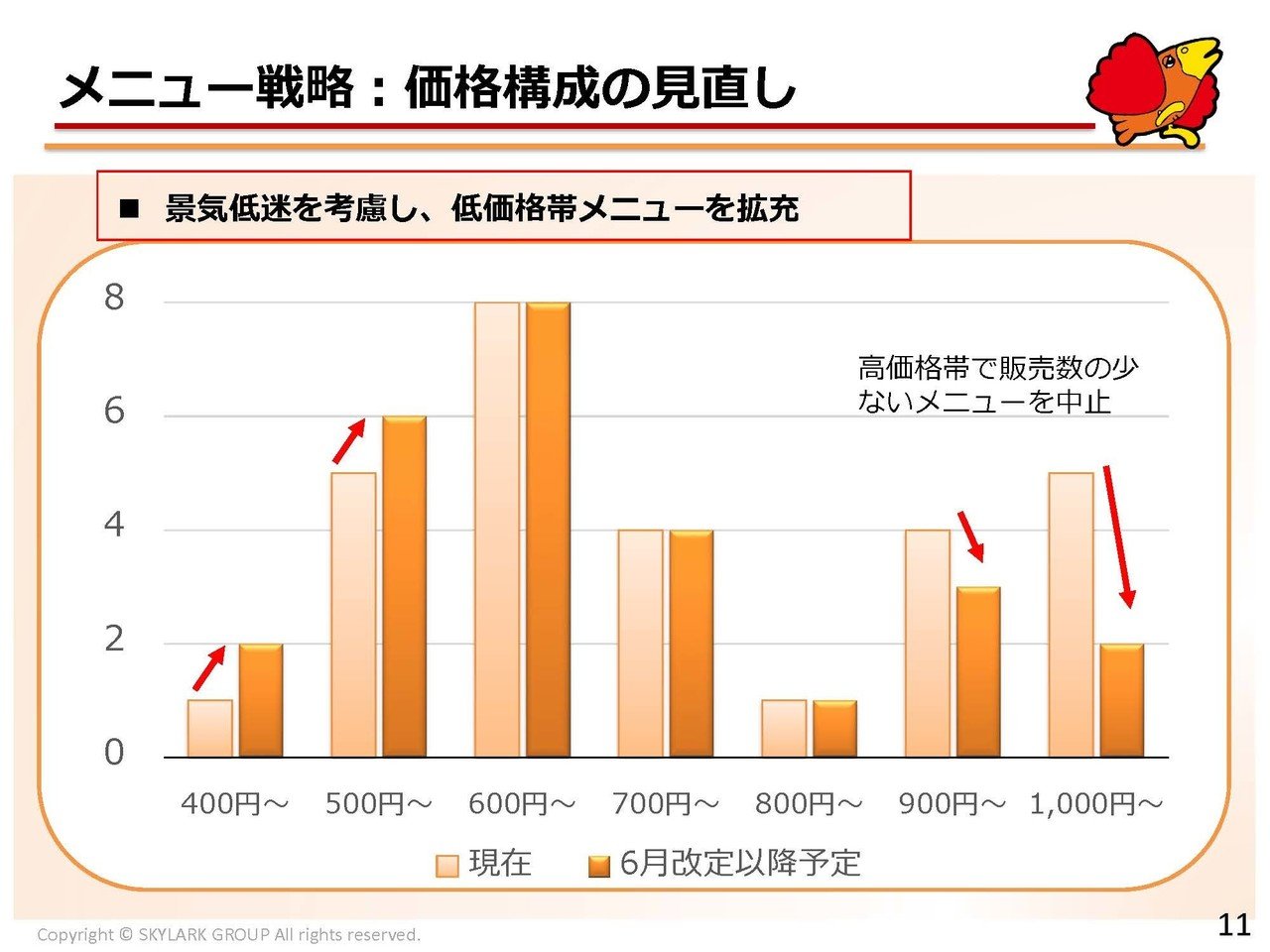

こちらの資料をご覧ください。

すかいらーくは景気低迷を考慮してむしろ低価格のメニューを拡充していくようです。

先ほどは値上げが必要だと偉そうに言っておきながらなんですが、これは仕方のない判断だと思います。

新型コロナで格差がさらに拡大している可能性が高いので、現実問題として値上げが受け入れられる可能性が低いからです。

新型コロナの影響でなぜ格差が拡大するのかというと、お金の流れを考えてみると分かります。

今回お金(税金)が向かったのは、上(株式市場)と下(職を失った人と、収入が減った人や企業)ですよね。(上下で表現すると語弊を生むかもしれませんが便宜上です)

株式などの資産を多く持つ富裕層は税金の投入の支援を受け、所得が減った層は補助金などの形で支援を受けました。

そして今回支払われた税金は、今後多くのサラリーマンなどの所得が大きく変わっていない中流層から回収される訳です。

となると、今回株式市場に投入された多くの資金が中流から上流へ移っていると考えられるので格差は拡大している、拡大していくと考えるのが自然でしょう。(一応言っておくと良し悪しの話は一ミリもしていませんよ。)

そうなれば、すかいらーくのメインターゲットである中流のファミリー層は値上げを受け入れる余地がないだろうと考えられるわけです。

しかし、先ほども書いたように高稼働を前提とした低価格路線は、増加する異常気象などの不確実性とともに厳しくなっていく可能性が高いです。

という事ですかいらーくの長期的な業績悪化を予測します!!

私の能力では名案がひとつも思い浮かばず申し訳ないですが、付加価値を付けて値上げを実現する路線は必要だと考えます。

この記事が気に入ったらサポートをしてみませんか?