【無料回】音声認識企業アドバンストメディアの現状と減収減益には問題がない理由

どうもコージです!

最近はゴミ箱にゴミを投げ入れる能力が異常に発達したので、使いどころだけ見つけられれば最強だと思っています。

さて今週は旅行業界について取り上げていたのですが、今回は気分を変えて違った会社について見ていこうと思います。

今回取り上げるのは株式会社アドバンストメディアです。

音声認識のサービスで知られている企業です。

私も配信しているVoicyの代表の緒方さんがボイステック革命という書籍を書かれまして、その本を読んだところ音声認識の企業が気になりましたので取り上げてみる事にしました。

今後大きな成長が期待されている音声業界ですが、それはどうしてなのか、業界全体の現状はどうなっているのかなどが網羅的に書かれていて、この1冊で音声業界全体がキャッチアップできるのでお勧めです。

それでは続いてアドバンテストメディアとはどんな企業なのか見ていきましょう。

まずは音声認識の市場では国内ベンダーとしてはトップで、市場の49.4%とほぼ半分を占めているのがこのアドバンストメディアです。

そしてこの市場では6年連続でトップとなっているようです。

事業内容としては、同社の開発した音声認識エンジンのAmiVoiceを活かしてサービス展開をしています。

主力サービスとしてはコールセンター向けに通話のリアルタイムテキスト化を提供し、管理者がモニタリングできるようになっているようなサービスがあります。

これを利用することで高いスキルを持ったオペレーターは管理側に回り、テキスト情報から様々な事態への対応を指示することで全体の効率性を高める事が出来るというわけです。

さらにこれまではコールセンターなどは、担当者をたらいまわしにされて何度も同じ説明が必要になるようなこともあったでしょうから、テキストで情報を共有することでそういった事がなくなりクレーム減少にもつながりそうです。

その他の主力サービスとしては会議の文字起こしなどもあります。

いまはオンラインでの会議が増える一方で、Zoomなどでは会議の文字起こしは日本語対応はしていないです。

なのでそういったところへZoomやTeamsなどツールに依存せず文字起こし可能なアプリなども提供しているようです。

今後も仕事上の会議などはオンラインで十分だという状況が続くでしょうから、需要はありそうですね。

いずれはZoomなどのツール側が文字起こしを提供することが考えられますが、音声認識に関しては言語の壁は結構大きいようで日本語という1億人しかユーザーがいない言語の開発は後回しにされ中々進まないようです。

なのでしばらくは需要がなくなるという事は無いでしょうし、それこそむしろ、そういった大手企業が買収するという事もあるかもしれません。

買った方が早いっていうやつですね。

またその他にも医療分野での音声による資料作成といったサービスも展開しています。

医療現場などでは専門用語なども多く、無料サービスの音声入力では精度が悪いでしょうし、電子カルテなど記載箇所が決まっているとそのままコピペとも行きませんから、カルテ対応や精度の高い音声認識を提供しているという事ですね。

その他にも音声による業務効率化の様々なソリューションを提供していたり、タイなど海外にも展開しているようです。

そして議事録作成などの文字起こしサービスは、自治体や民間企業で712施設、医療向けサービスでは14,654施設、コールセンターでも375社(50,011ライセンス)と普及が進んでいるようです。

それではそろそろ業績を見ていきましょう

売上高は6.7%減の44.3億円、営業利益は2.3%減の6.8億円、純利益は9.8%減の6.2億円となっており減収減益となっています。

会議のオンライン化やテレワーク化が進む中で、好調となっているのかと思っていましたがそうではないようです。

もう少し詳しく業績を見ていってみましょう。

アドバンストメディアでは事業を①BSR1②BSR2と2つに分けています、なんとなく体によさそうな名前です。

ちなみにBSRとはBeyond ASRという意味らしいです。

ASRとは自動音声認識の事で、自動音声認識を超えるといった意味が込められているようです。

BSR1に関しては、アドバンストメディアが自社でやっている国内事業で、BSR2は海外事業や子会社の事業となっているようです。

そしてそれぞれの事業の業績の推移は

①BSR1:売上37.9億円(2.2%増) 利益8.8億円(11.1%減)

②BSR2:売上6.7億円(38.1%減) 2.1億円の赤字(赤字幅縮小)

となっているようです。

国内の事業に関しては売上は伸びたものの減益で、海外や子会社の事業に関しては赤字幅は縮小したものの大幅増益といった形になっていたようです。

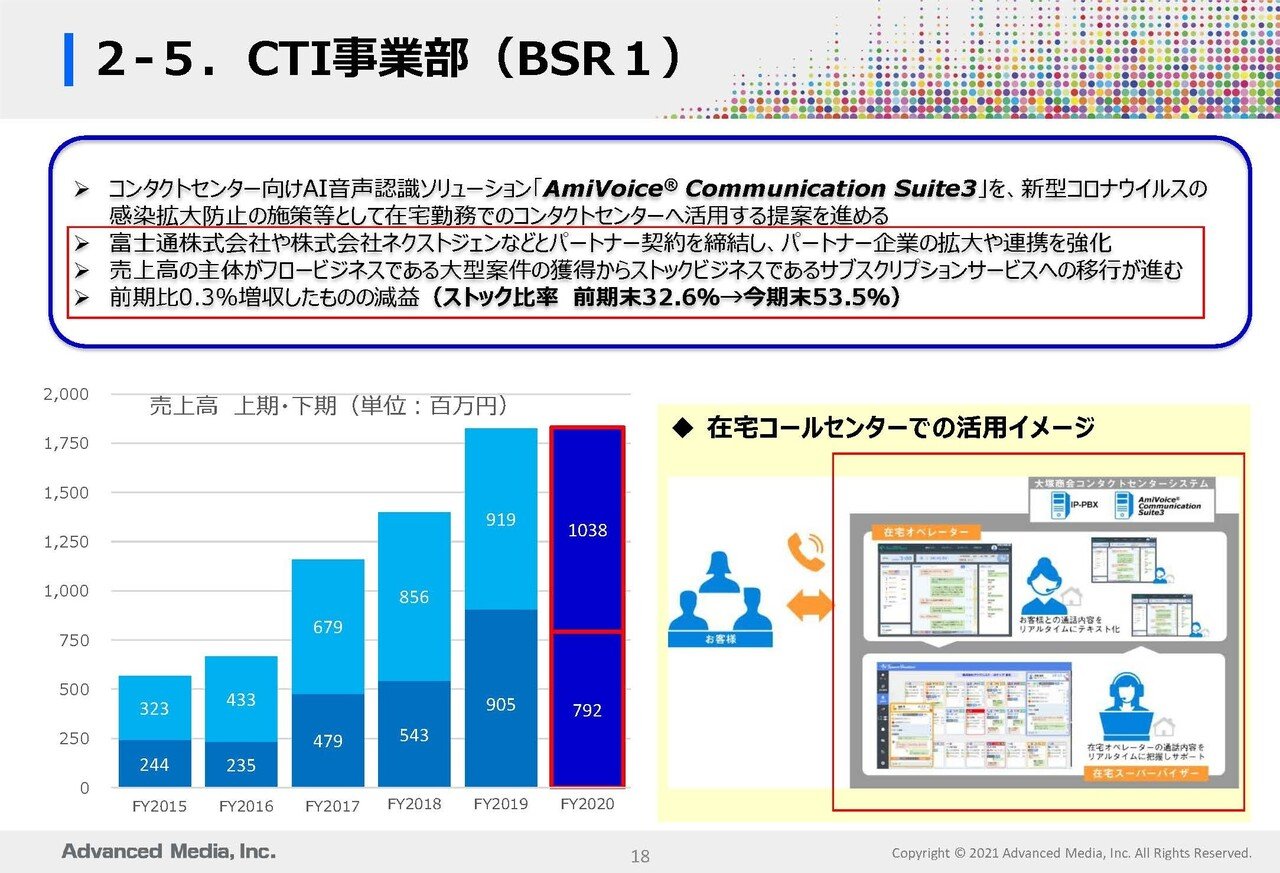

さらに詳しく業績を見てみると、BSR1事業には①CTI事業部(コールセンター向け)②VoXT事業部(議事録などの文字起こし)③医療事業部④STF事業部(建設関係など他のソリューションサービス)と4つあります。

それぞれの事業部の業績の推移は

①CTI事業部:売上18.3億円(0.3%増) 利益5.5億円(22%減) 利益率30%

②VoXT事業部:売上6.5億円(2.5%増) 利益1.9億円(44.8%増) 利益率29%

③医療事業部:売上7.1億円(1.6%増) 利益7900万円(23.3%減) 利益率11.1%

④STF事業部:売上6億円(8.4%増) 利益4800万円(33.3%増) 利益率8%

となっており全ての事業部で増収だった一方で、利益面では主力事業のコールセンター向けのCTIが減益となっていたようです。

また、利益率を見るとそれでも最も高いのがCTI事業となっていてこのコールセンター向けが重要だと分かります。

また増収ながらも減益となっていた、CTI事業ではサブスクリプションサービスへの移行を進めている事によって粗利率の高い大型のライセンス収入が減少したことが減益の要因だとしています。

サブスクリプション移行を進めているという事でしたので、各事業の売り上げに占めるストック比率を見てみると

①CTI事業部:32.6%→53.5%

②VoXT事業部:42.4%→58.3%

③医療事業部:21.1%→22.8%

④STF事業部:49.4%→55.5%

となっており医療事業部以外では各事業部ともストック比率が大きく上がっています。

各事業とも増収だったわけですから売上減少で比率が高まったという事ではなく、売上が安定してきていると考えられます。

さらにLTV(今後のサービスを利用してくれるトータルで考えた時の価値)で考えるとサブスク化した現在の方が大きくなっている事も考えられます。

という事で個人的には今期の減益に関しては問題は無いと考えています。

ちなみに海外事業などのBSR2事業に関しては、減収となっていたのはRixioという子会社と、グラモという子会社の影響が大きかったようです。

特にグラモでは連結対象から外れたことで売上はまるまる減ったものの、利益面では赤字の形状がなくなったので、BSR2事業の増益に寄与していたようです。

Rixioに関しても2021年3月30日に株式譲渡したようですから、2022年3月期からは影響がなくなります。

となると売り上げ面では減少する可能性が高そうです、一方で利益面では赤字だった事業のようですからプラスに働きそうですね。

BSR2の業績に関しては、子会社再編の一時要因が大きく、今後に関しては減収増益の傾向が続きそうです。

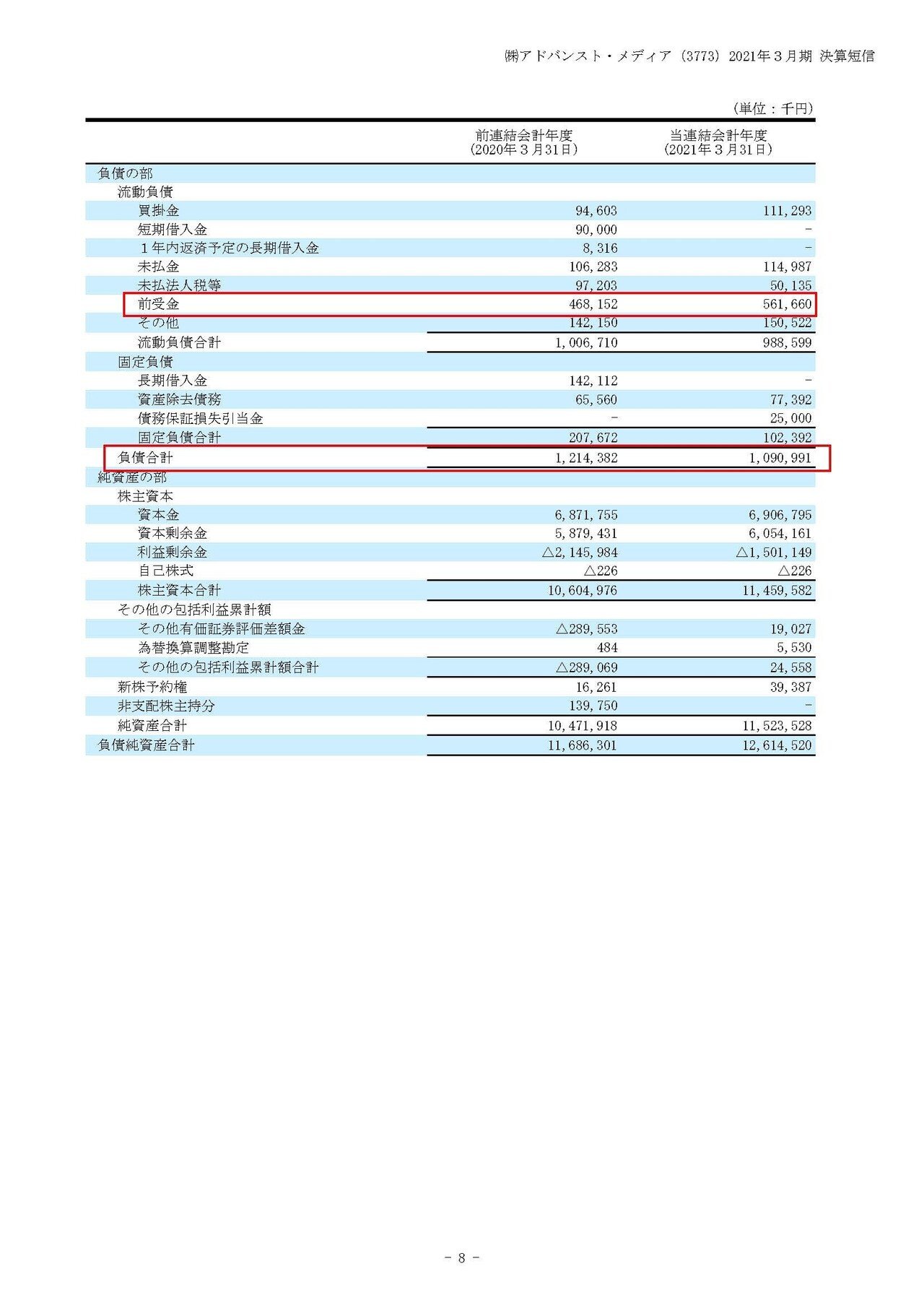

最後に財務状況も確認してみましょう。

現預金や売掛金、電子債権などの手元資金などで85億円ほどあり、投資有価証券も20.4億円ほどあります。

計105.4億円ほど換金可能が比較的容易な資産があると考えられます。

一方で負債は全て合計しても10億円ほどと財務的な余力は非常に大きいことが分かります。

さらにその内5.6億円ほどが返済が必要のない前受金です。

サブスク型の収益モデルに移行した事で前受金は4.6億円→5.6億円と1億円ほど増加していて、前受金の比率が大きいんですね。

ちなみにサブスク型の場合は例えば1年間で1万2千円を先払いで受け取ったとすると、6か月たった時点では6千円が売上、6千円は前受金といった感じになるので前受金が大きくなります。

企業としてはサービス提供より先にお金が入ってくるので、次の投資も早く出来ますし財務状況がよくなりやすいです。

財務的な余力は大きいですし、M&Aなどを通じて新しい子会社を買うという事は十分にあり得そうです。

という事で、減収減益となってしまっていましたがそれは子会社の売却など一時的要因やサブスク移行の影響が大きかったです。

サブスク移行に関してはLTVでみるとプラスなのではないかと考えられます。

子会社売却の影響を受け売り上げ面では伸び悩むことは考えられますが、本業では成長すると予測します!!

財務的な余力が大きいですから、M&Aを通じて新しい子会社を取得するのではないかという事も予測します!!

この記事が気に入ったらサポートをしてみませんか?