カーブスの決算から考える今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社カーブスホールディングスです。

この会社の決算読んで欲しいという要望を大募集します!!にてご要望いただいた会社です。

女性向けのフィットネスジムを展開している企業で、日本初のスピンオフ上場をしたことでも話題となった企業です。(スピンオフ上場について説明した記事はこちら)

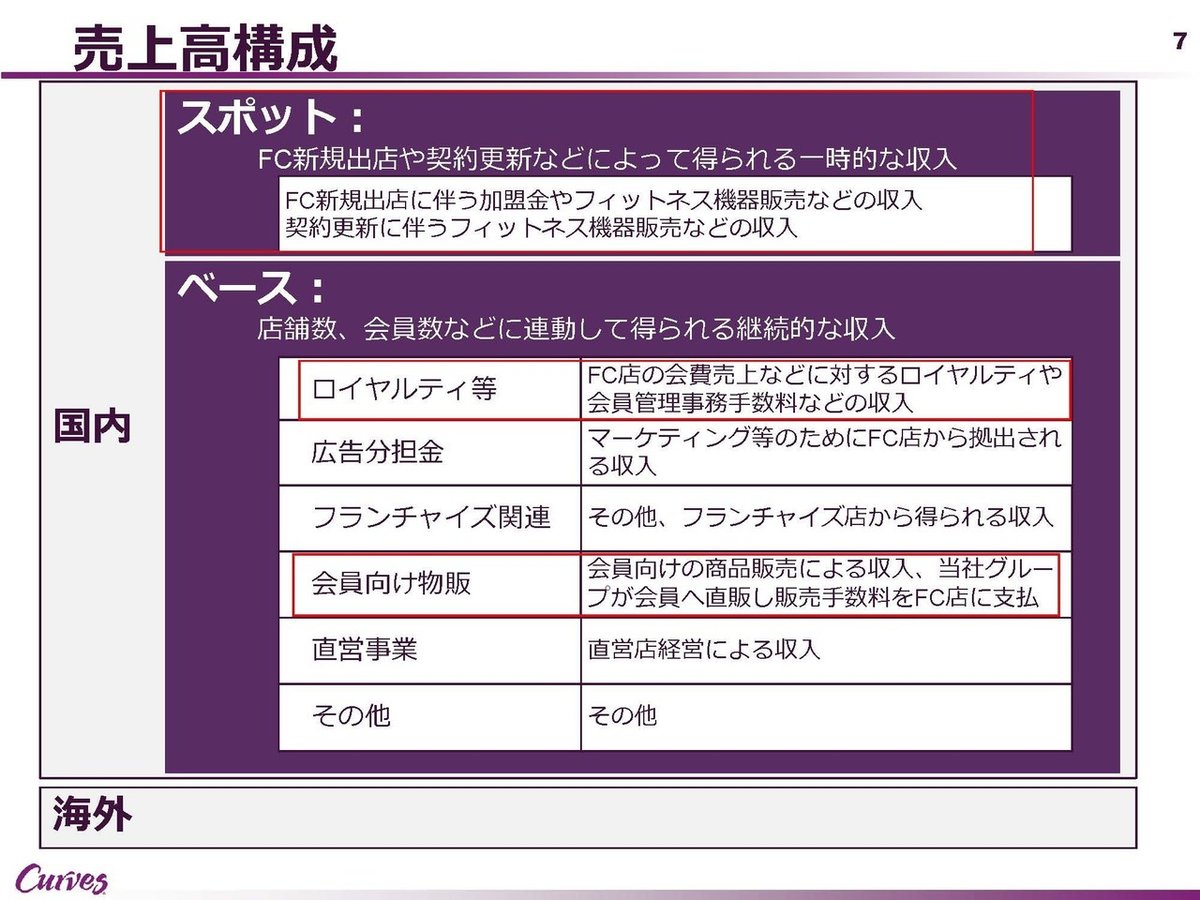

それでは早速こちらの資料をご覧ください。

カーブスは今期上場したため昨年の業績を決算短信には開示していませんが、今期の業績(2019年9月~2020年5月)は売上高が195.5億円、営業利益は17.2億円、純利益は11.2億円となっており新型コロナの影響がありつつも利益を出せている事が分かります。

しかし3Q(2020年3月~5月)だけをみてみると、営業利益は12.5億円の赤字、純利益は9.3億円の赤字となっている事がわかります。

という事は新型コロナの影響が出る以前の2019年9月~2020年2月の業績が含まれているから黒字化できているだけだという事ですね。

5月以降もフィットネス業態では厳しい状況が続いているのは間違いありませんから8月期の決算ではさらに業績の悪化が起きている可能性が高そうです。

ではそうして3Qはこれだけ業績が悪化してしまったのでしょうか?

その一番の要因は店舗の臨時休業だという事が分かりますね。

かなりの店舗が長期にわたり休業を余儀なくされていたようです。

フィットネスクラブは新型コロナの流行当初にクラスターが発生してしまった事で、かなり早い段階から休業を迫られましたから特にダメージの大きな業態の1つですから、3月8日~3月15日にも休業が行われるなど休業期間が長い事が分かります。

休業期間中は会費の全額返金を行い、さらに営業期間中に関しても休会会員が増加しその期間は全額返金の対応を行うなどしたようです。

また、カーブスは海外事業としては欧州を中心に展開していますがその欧州に関しては、日本より新型コロナの被害が大きく強力なロックダウンが行われていましたから3~5月までの長期の全店休業があり、そのまま18店舗が閉店40店舗が今後閉店の可能性があるという事で、海外事業は長期的に相当なダメージを受けてしまい業績の悪化が続きそうです。

また海外に関しては決算期のずれにより日本から2ヶ月ほど遅れて、業績を取り込む形になるようですから、次回の決算で新型コロナの影響が本格的に出てきますので大幅な業績の悪化がありそうなので注意が必要そうです。

さて改めて国内事業に話を戻しましょう。

国内事業ではフランチャイズ店を中心とした定期的な収入であるベース収入と、フランチャイズ店が出店する際に加盟金やフィットネス機器の販売などを行うスポット収入の2つがある事が分かります。

またその中でも中心となっているのは、フランチャイズ店からのロイヤリティ収入と会員向けのプロテインなどの物販事業の2つだと分かります。

特に売上高ベースだと191億円の売り上げのうち、107億円が物販ですからかなり物販の比率が大きいことも分かります。

そして新型コロナの影響が本格化した3~5月においてもプロテインなどの会員向け物販は前期並みを維持していたようで、前期比94.4%を保てていたようです。

自宅などで運動をするようになっただけで、フィットネスの需要が減ったわけではないのでプロテインなどの商品の需要は衰えなかったという事ですね。

しかしベース収入全体では前期比70.7%ほどですからそれ以外の収入が大きく減少してしまい、3Qは赤字転落してしまったようです。

物販事業を考えてみればわかりますが、実際にモノを売るわけですから原価が大きいので、原価のないロイヤリティ収入などに比べると利益率は明らかに低いはずです。

売上規模では物販事業の規模が大きいですが、利益への貢献で考えるとロイヤリティ収入などがメインだと考えられますね。

なので物販事業だけは黒字を維持することは難しいと考えられます。

という事は会員数がどれだけ保てているかは利益を確保するうえで重要になるのですが、新型コロナを機に8.3万人が退会、さらに20.3万人が休会となったようで会員数が大幅に減少してしまったようです。

休会会員の方も、新型コロナがあった事で特別休会制度を導入しているから、休会しているだけでそれが無くなれば今後は戻ってこずに退会してしまう方も多いでしょうからこれはかなり厳しい状況が続きそうです。

特にフィットネスなどは一度生活の中のルーティンから外れてしまうと、再開する足が重くなるなんて方も多そうですから結構退会者は増えてしまうのではないでしょうか。

続いて財務状況を見てみましょう。

現預金、売掛金、受取手形などの手元資金は合計で72.6億円ほどある事が分かります。

短期的な負債である流動負債から、支払いの必要性がない預り金を除くと56.9億円ほどとなりますから短期的には余裕がある状況だとわかりますね。

しかし長期的にみてみると長期借入金が128.8億円ほどあり、かなり借入金が大きいことが分かります。

なぜこれだけ借入大きいのかというと、カーブス自体が元々アメリカの企業だったところから、それを全て買取る形で現在の日本企業のカーブスとなりました。

その際の資金を借入によって捻出したためにこれだけ大きな規模の借入が残っているんですね。

続いてこちらの資料をご覧ください。

業績悪化が続く中でも加盟手店への経営支援金として10.3億円ほどの支援を行ったようで、さらに4Qも支援は継続予定のようですからさらなるキャッシュアウトが続きそうです。

業績悪化、加盟店への支援などもありキャッシュが必要だという事でシンジゲートローンを50億円ほど組んだ(50億円ほど借入した)ようです。

さらに借入金が増加することになったという事です。

もともと借入れ負担が大きかった所に、さらに借入を行っていますから会員数の減少による業績の悪化が長期的に続いてしまうと、資金繰り的にも厳しくなっていく可能性が高そうです。

なるべく早い段階で会員数の回復が必要ですね。

続いて今後の見通しについてみていきましょう。

業績は回復傾向にはあるものの一定期間にわたり影響が継続する見通しのようで、通期では営業利益が7億円、純利益は3.8億円となる見通しのようで、3Q時点での営業利益は17.2億円、純利益は11.2億円から減少していますから赤字が継続する見通しのようです。

黒字化できるほどには会員数が回復しておらずその見通しも立っていないという事ですね

今後は2020年8月期の決算後の9月からTVCMやWEB広告などのマーケティングを強化して新規会員の募集を強化する様で、2020年8月期末時点では休会会員の復帰はあるものの、会員数は減少を見込んでいるようです。

9月以降にどれだけ会員数が回復してくるかは非常に注目です!!

ここでなかなか戻ってこないようだと、厳しそうです。

また今後の取り組みとしてはオンライン体操教室「おうちでカーブス」を開発と展開していくようです。

個人的にはこの需要は意外とあるのではないかと思っています、オンラインであればカーブスでなくても例えばyoutubeなどでも無料であるしとなってしまいそうです。

しかしカーブス自体がガチガチにトレーニングする層というよりは、少し年配の女性向けの健康体操サービスがメインですから、緩く運動を続けたい方の利用が多いはずです。

なので一人でモチベーションを高く持ってという層ではないので、コミュニケーションをとる相手がしっかりといるというのが大切なはずで、オンライン上でメンターのようなものを付けて緩いライザップのようなサービスが提供できると意外と伸びるのではないでしょうか。

さらにリアル店舗も多いですから、リアルとオンラインを組み合わせられますし、オンラインで捕まえた顧客に対しても物販を行う事も出来るというのがオンラインだけでサービスを提供する企業と違い強いですね。

カーブス自体も休業中の3~5月などは月2回程度の電話でのコンタクトを継続していたようなので、こうやってコミュニケーションをしっかりと取って低コストで休会会員をオンラインへ流すような取り組みは面白いかもしれません。

という事で売上で言えば物販が寄与することでそこまでの悪化はしないかもしれませんが、会員数の減少が続いているという事で利益率の高いロイヤリティ収入などが大幅に減少することで、業績悪化が続きそうです。

今後は会員数の回復が起こらなければ借入の負担が大きい事からかなり厳しくなりそうなので注意がっ必要そうです。

しかしオンラインサービスが意外と伸びると考え、会員数の回復が一定程度起こってくることを予測します!!

この記事が気に入ったらサポートをしてみませんか?