大塚家具の決算から考える今後と上場廃止になってしまうのか

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社大塚家具です、もちろん家具の販売を行っている会社で、最近ではお家騒動からヤマダ電機の子会社化と話題の多い企業ですね。

早速ですがこんなニュースがありました。

大塚家具、最終赤字77億円 20年4月期、新型コロナで客数減

2020/6/19 20:30

大塚家具が19日発表した2020年4月期の単独決算は、最終損益が77億円の赤字だった。最終赤字は4期連続で赤字幅は過去最大。前期は16カ月の変則決算のため単純比較はできないが、前の期は32億円の赤字だった。新型コロナウイルスを受けた臨時休業や外出自粛で需要期の3~4月に客数が落ち込んだ。店舗改修のための投資などに伴う減損損失も響いた。

売上高は348億円と、12カ月決算だった前の期実績(373億円)を下回った。営業損益は76億円の赤字(前の期は51億円の赤字)。営業赤字と営業キャッシュフロー(CF)のマイナスが4期続いた。22年4月期までの猶予期間内に営業黒字または営業CFのプラスなどを達成できないとジャスダック市場の上場廃止基準に抵触する。

店舗閉鎖や都市部での競争激化を受け主力の家具販売が不振だった。ヤマダ電機の子会社となり家具などの評価基準を見直し、約18億円の棚卸し資産評価損も計上した。

21年4月期の業績見通しは新型コロナの収束のメドが立たないため未定とした。在宅需要を取り込み、6月前半の受注額は前年を上回っているという。大塚久美子社長は同日、日本経済新聞の取材に対し、「ヤマダ電機の家電の取り扱いを本格的に始め今期の黒字化を目指す」と話した。

どうやら営業赤字と営業CFのマイナスが4期連続で続いたことにより、上場廃止の猶予期間へ突入してしまったようで、22年4月までに営業黒字もしくは営業CFがプラスにならないと上場廃止になってしまうようです。

今回はそんな大塚家具の今後と上場廃止リスクについて考えていきましょう。

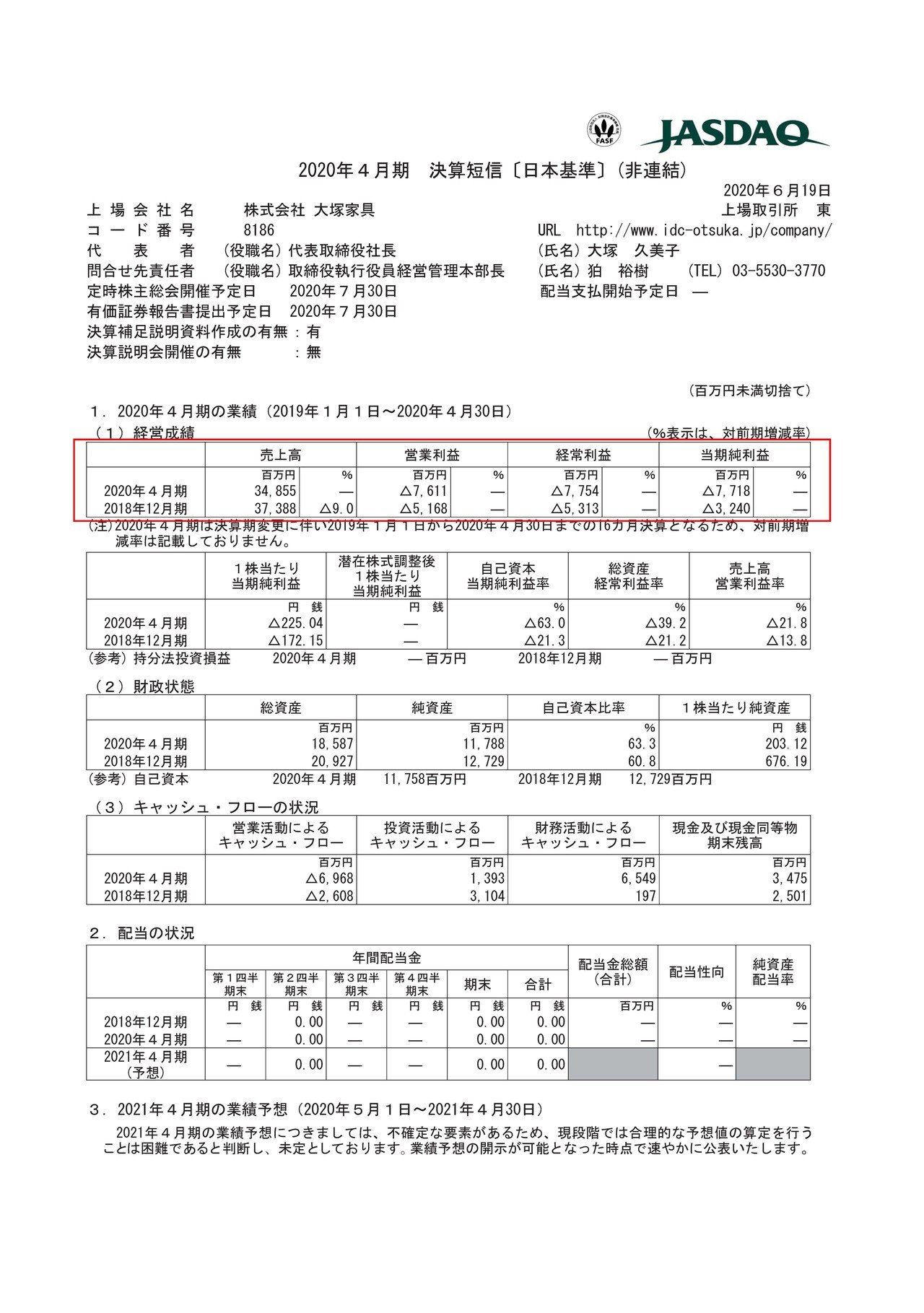

大塚家具は決算期の変更により16か月の変則決算となっていたわけですが、売上高は25.1億円減の348.5億円、営業利益は22.9億円悪化し76.1億円の赤字、純利益は44.7億円悪化して、77.1億円の赤字となっている事が分かります。

4ヵ月も期間が長いにも関わらず、売上高は減少かつ大幅な赤字という事で業績悪化に加え、不採算店舗から大規模な撤退を行い規模の縮小を図っている事が分かります。

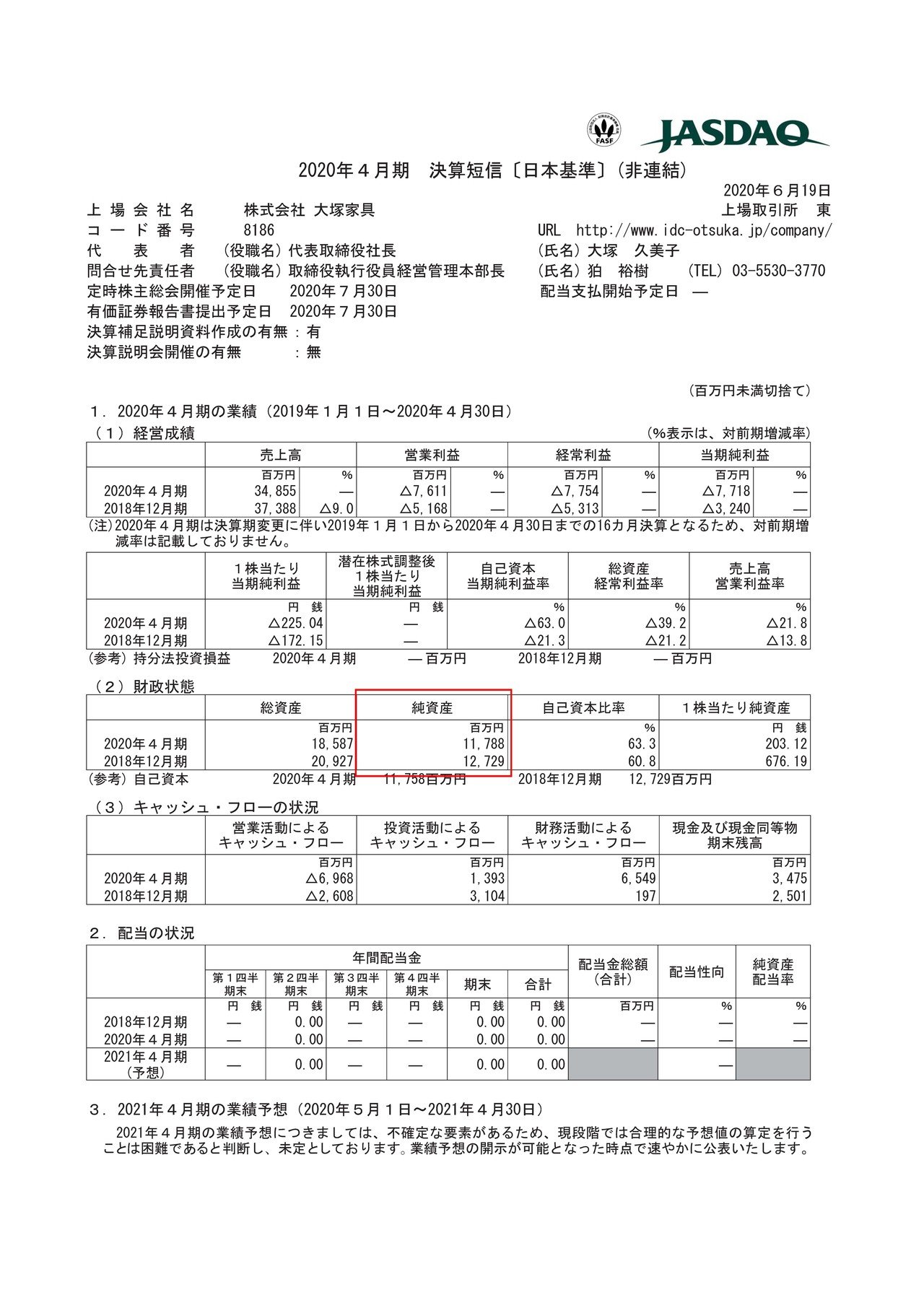

続いてこちらの資料をご覧ください。

この決算期中に、ヤマダ電機から40億円ほどの出資があり子会社化されるという事があったにも関わらず、純資産は減少している事が分かります。

16ヵ月ほどで、子会社化してしまうような出資を食い潰してしまうほど厳しい状況だということですね。

ではどうしてそれほどの赤字となってしまったのか見ていきましょう。

その理由は単純な販売不振だけではなく、ヤマダ電機の子会社となったことによって、商品(在庫)の評価基準が変わり17億7200万円ほどの評価損を計上したことも理由に挙げています。

じつは以前の大塚家具は、在庫の評価方法に期間によって一定の料率をかけるという手法をとっていました。

例えば100万円で買ったソファが1年売れなかったら9掛けで90万円2年売れなかったら8掛けで80万円といったような評価です。

きちんと詳しく個別の商品ごとに見れば、その料率より、価値があるもの・下がってしまったものがもちろん存在しているわけです。

なのでヤマダ電機が入ってきて個別ごとに価値を評価することになり多額の評価損を計上することになったわけですね。

それ以前の大塚家具が在庫をどれほど適当に評価していたかが分かります。

商品の価値を把握しずらかった時代であれば、一律でというのもしょうがないですが、ルール上問題ないとはいえ、在庫管理の観点からすると現代においては甘い処理だと言えるでしょう。

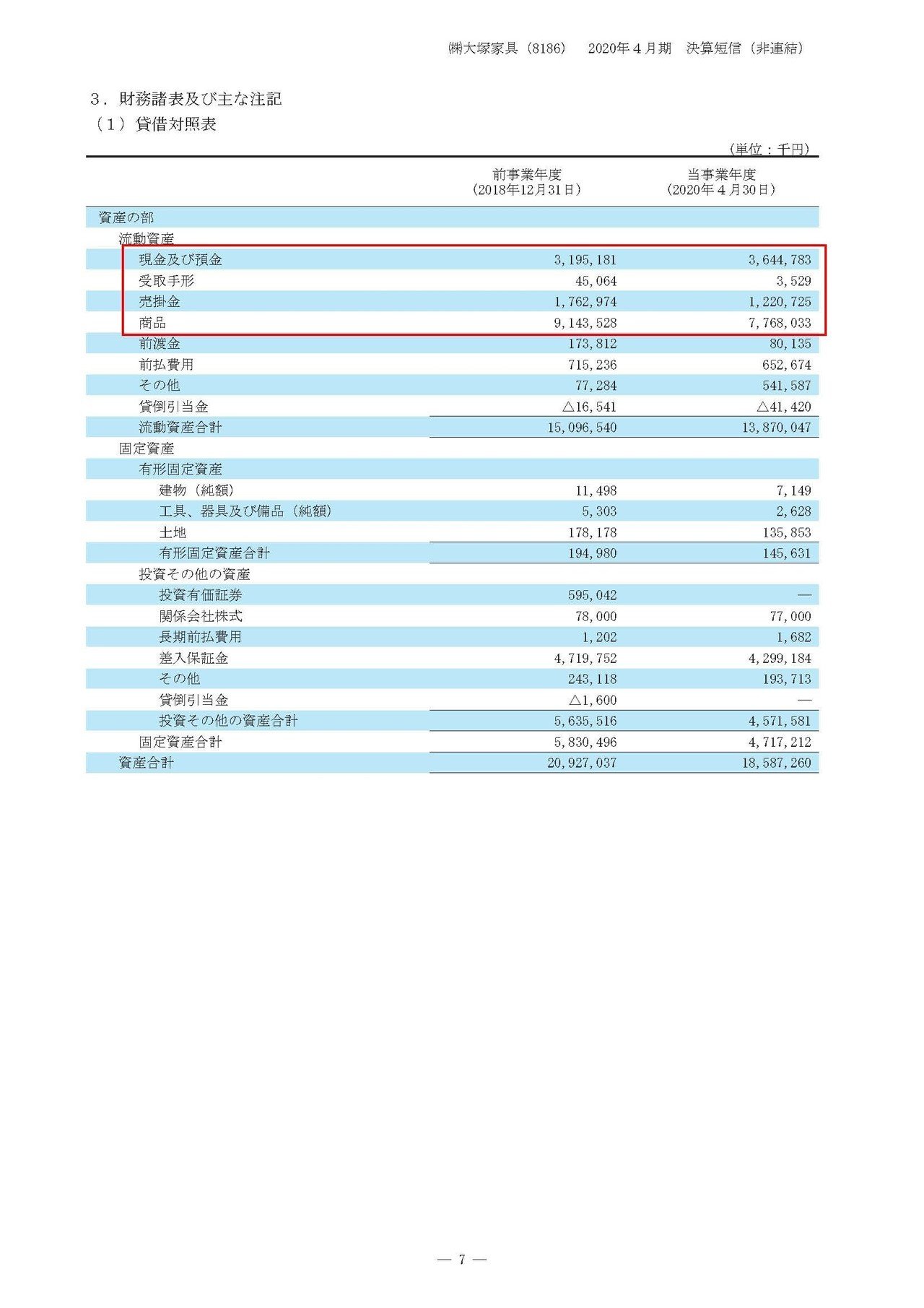

赤字続きで厳しい大塚家具ですが財務状況はどうなっているのか見ていきましょう。

現預金・受取手形・売掛金などの手元資金を合計すると48.7億円ほどある事が分かります。

また商品(在庫)は77.7億円ほどあり、もちろんこれも近い内に資金化されていくものです。

一方流動負債は58.8億円ほどある事が分かります。

その中には支払いが必要ではない前受け金が10.3億円ほど含まれていますので、2020年4月末時点では短期的に支払いが必要となるのは多くても48.5億円ほどだと分かります。

という事は、2020年4月時点では資金的には余裕がある状況だという事ですね。

では、資金繰りの問題はないかというと、もちろんそうではありません。

こちらの資料をご覧ください。

営業キャッシュフローが69.7億円ものマイナスとなっている事が分かります、16か月間の営業活動のなかでそれだけの資金を失ったという事です。

という事は業績が回復しなければ、また同じように資金を失い資金繰りが悪化することは十分に考えられるという事ですね。

業績の回復が急務となっている大塚家具ですが、どのような施策をとっていくのでしょうか。

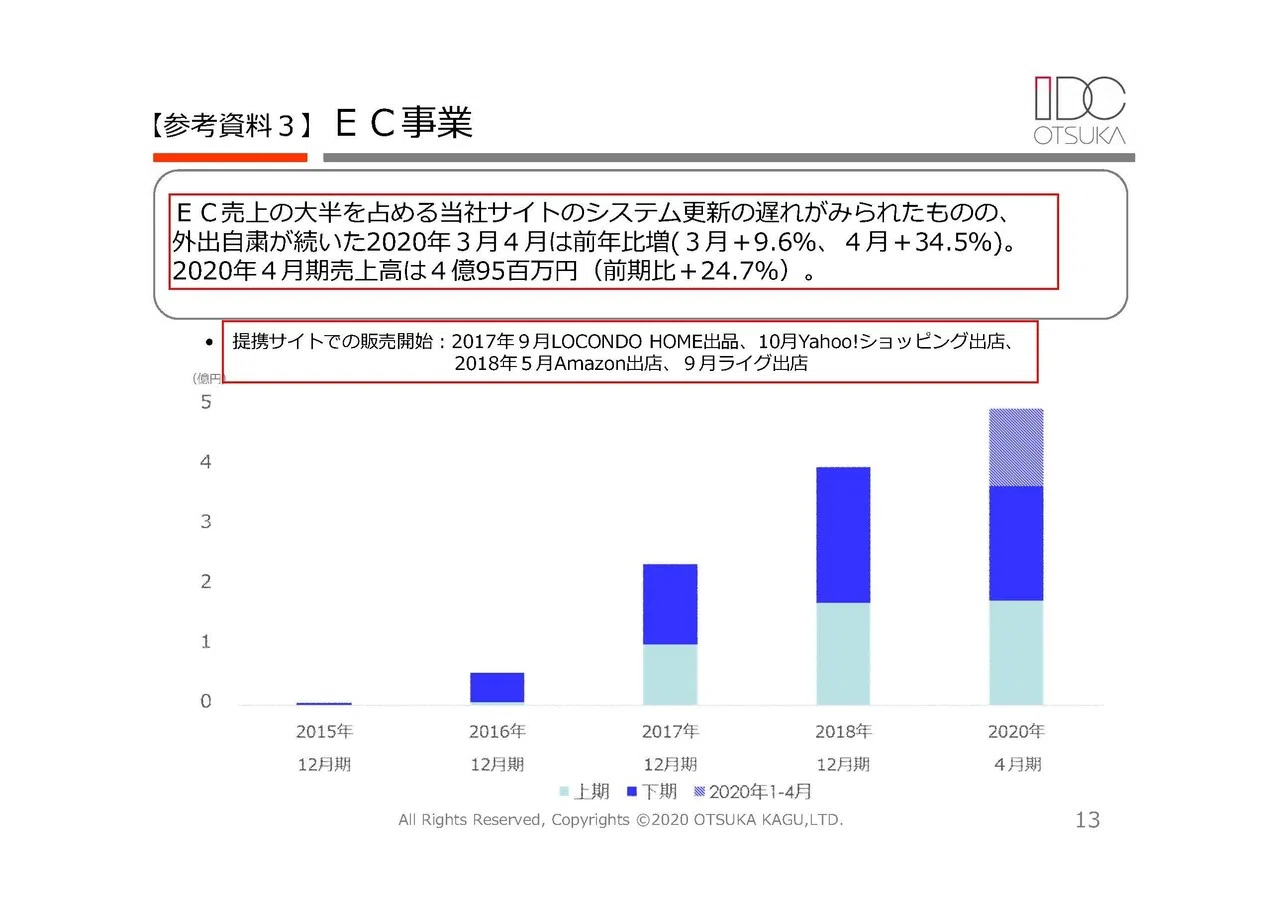

リアルからバーチャルへの領域拡大という事で、バーチャルショールームを開くなどしてECを伸ばしていこうとしているようです。

しかしこれは想像がつく通りで、大塚家具の客層とは相性が悪いでしょう。

大塚家具の販売方法を考るとその顧客は、きちんと対面で商品説明を受け、実物を見て触れて決めたいという方なわけです。

オンライン上で雰囲気をつかんでECで購入する層とはかけ離れていると考えられます。

とはいえ新型コロナによる巣籠り需要もありECは伸びているようですが、売上高は4億9500万円ほどと収益源とは言えないような状況です。

また販売チャネルを増やしていて、ROCONDOHOME!やYahoo!ショッピング、Amazon出店などもしているようですからそれによって売上が増えただけだとも考えられます。

こういったサイトで買う方は、大塚家具だから買っているわけではない事が多いので、ファンとはなって貰えず今後の収益貢献度は高くない事も考えられます。

という事で、販売チャネルを増やしたぶん売上は増えるでしょうが、ECについては厳しい状況が続くのではないでしょうか。

またその他に伸ばすといっているのが、住宅業者などの法人向けの販売です。

とはいえ、高級路線の大塚家具の商品はヤマダ電機系の住宅メーカーとは相性が良くなさそうですので新たな販路を見つける必要があり、中々難しそうです。

という事で、業績回復のための次の一手が見えてこないため相当状況は厳しいと考えます。

とはいえ上場廃止になるかといえばそれはまた別の話です。

売上高の大幅な減少からも分かる通り、かなり規模な縮小を進めていますから不採算店舗を大幅に減らし大きく規模を縮小したうえでの黒字化は考えられます。

なので業績が復活するかといえばかなり疑問符が付きますが、黒字化の可能性はあると考えます。

という事で上場廃止は回避出来る可能性はあるが、その際にはかなり事業規模が小さくなる事を予測します!!

この記事が気に入ったらサポートをしてみませんか?