ソニーの純利益が大幅増になった理由を解説してみようと思う。

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのはソニー株式会社です、日本でも有数の大企業ですね。

それでは早速こちらの資料をご覧下さい。

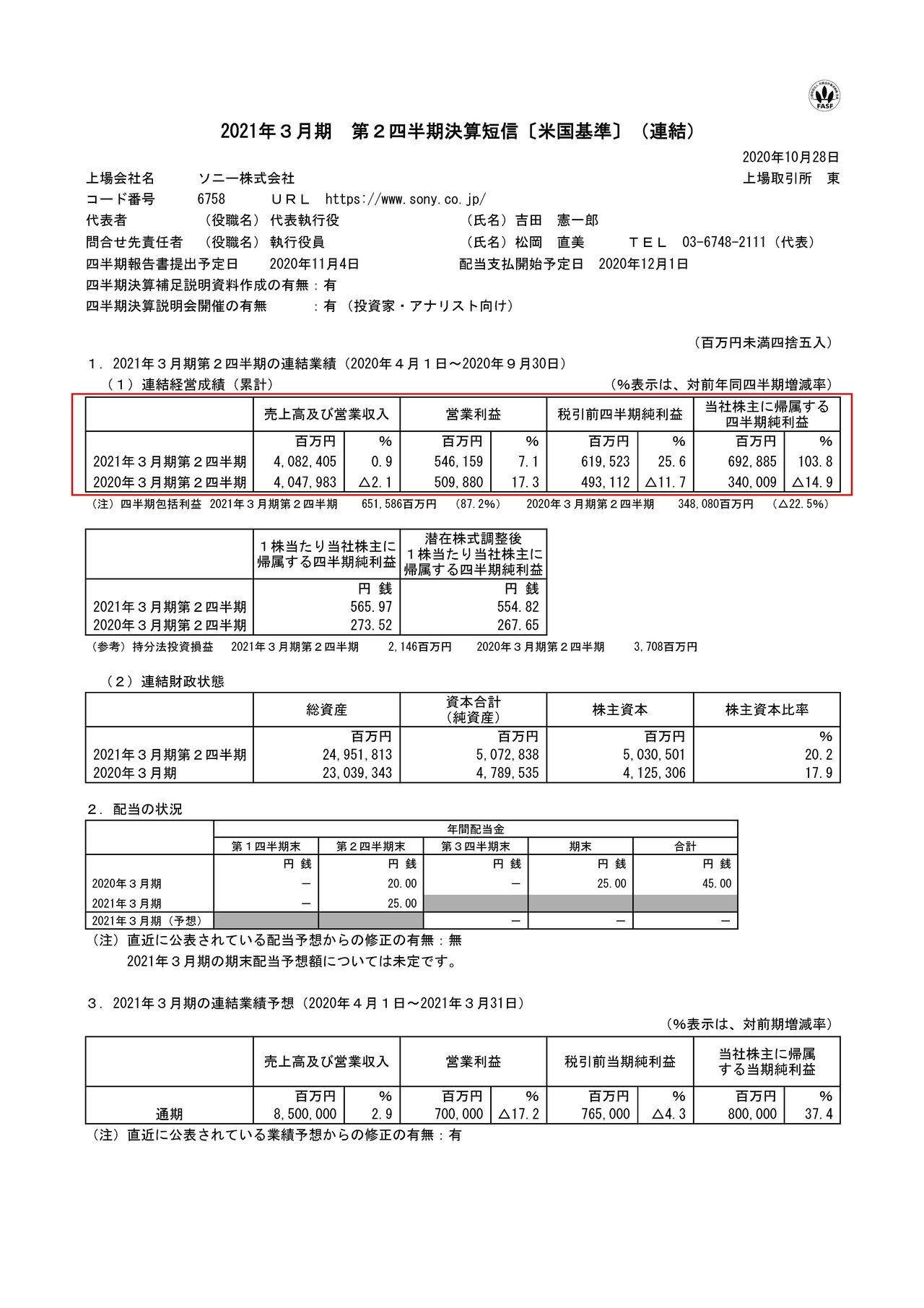

売上高は0.9%増の4兆824億円、営業利益は7.1%増の5461億円、純利益は103%増の6928億円となっている事が分かります。

営業利益の伸びに比べて純利益の伸びが非常に大きい事が分かります。

実はその理由が少し分かりにくくそれを説明しようとするとそこそこのボリュームになってしまうという事で、今回はその説明だけをする回にしてみました。

次回はソニー全体の業績を見ていこうかなと思っていますので、ソニーの現状に興味のある方は是非そちらもご覧下さい。

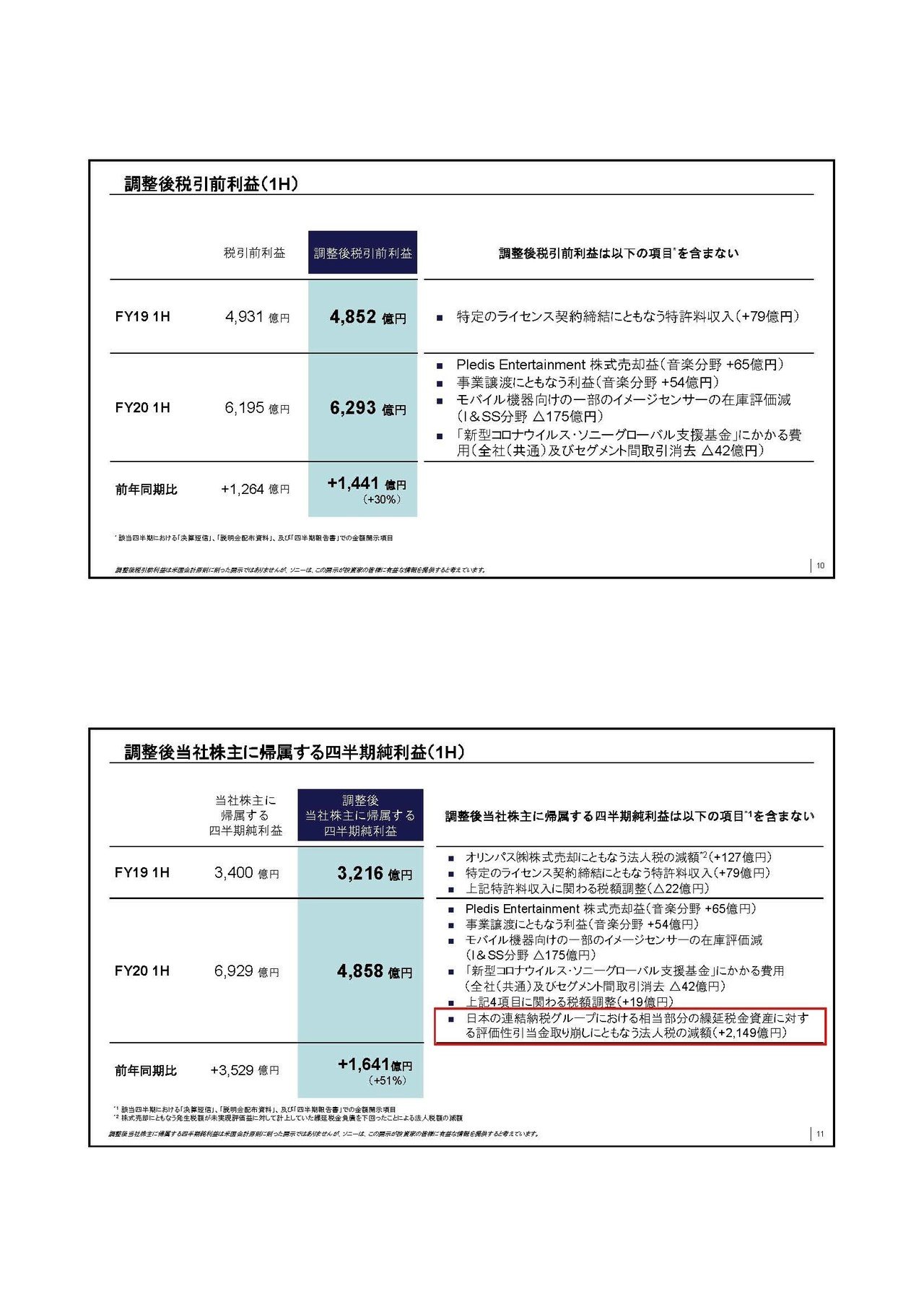

さてソニーの説明によると今回純利益が大幅な増加となった要因として「繰延税金資産に対する評価制引当金を取り崩したことにともなう法人税の減額」の影響で2149億円も利益に好影響があったとしている事が分かります。

つまりこれが営業利益の伸びに比べて、純利益が大幅に増加していた要因なのです。

さてみなさんこの説明を聞いてどう思われたでしょうか?

「この人は一体何語を話しているの?」

「これは本当に日本語なの?」

「そうか!!漢字が多いからこれは中国語なんだ」

と思われたに違いありません、それ以外の感想はないはずです、ちなみに私はそう思いました。

なので今回は「繰延税金資産に対する評価制引当金を取り崩したことにともなう法人税の減額」という中国語と推測される言葉を解説してみようと思います。

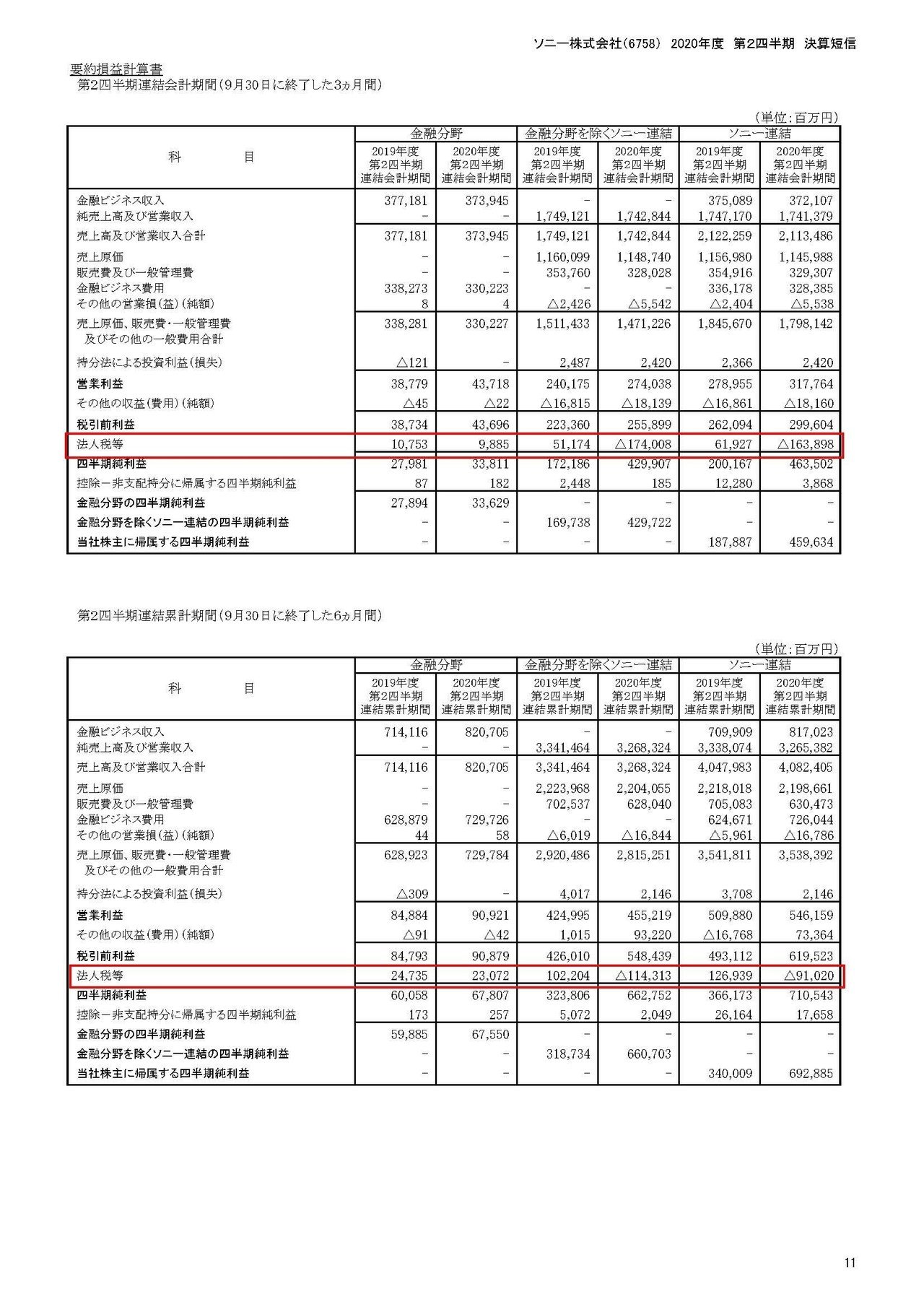

法人税の減額があったということですが、ソニーの業績を見てみると確かに法人税等がマイナスになっている事が分かります。

税金がマイナスになったとはどういう事なのかというと、通常であれば利益100億円に対して税金40億円をで残りが60億円みたいな感じですよね。

ですが今回のソニーでは利益100億円に対して税金マイナス40億円で残りが140億円みたいな状況になっているという事です。

「税金の還付かなにかがあったの?」

「ていうか利益出てるいて好調なのに税金払ってないの?」

なんて思われたかもしれません、ですが実はそうでは無いのです。

謎が深まる一方だと思いますので説明をしていきたいのですが、ここで何が起きているかを理解するには1つ知っておく事があります。

「会計上の税金と実際に支払う税金は一致していない」という事です。

どういう事なのかというと、会計情報というのは投資家に対して分かりやすい情報提供をしようという目的で作られています。

一方税務署では確定した情報できちんと計算して税金をとりたいというように目的が違うので利益の額にも違いが出てしまうのです。

税金はもちろん利益に対してかかってきますので一致しなくなるわけです。

例えば100万円の貸付があったとしましょう。

貸している相手がどうも返せなさそうだぞとなった時に、投資家に分かりやすい情報を提供するためには100万円は返ってこなそうだという情報を提供したほうがいいですよね。なので返ってこない確率から考えて70万円くらい損失を計上したりするわけです。

返ってこなそうで貸し倒れ起きそうだという情報開示です。

なので決算上の利益は70万円減りますよね、100万円の利益だったとしたらそれが30万円になります。

一方税務上ではどうなるのかというと、実際にはまだ貸し倒れが起きていないのでそれを損失とされては困るわけです、まだ確定していないものを損失とされて利益を減らされて、税金を減らされたら困るわけです。

となると税務上では利益は100万円のままです。

そうなるとそこに税率をかけると税金が違ってきますよね。

税率を40%とすると30万円×40%で=12万円と100万円×40%=40万円で28万円の違いが生まれます。

実際にはもちろん税務上の税金(40万円)を払わないといけない訳です。なのでソニーも税金を支払っていないということでは無いのです。

そしてそれを会計上の決算に載せると利益30万円で税金が40万円というおかしな数字になって投資家目線からすると分かりにくいですよね。

投資家に分かりやすい情報を提供するという目的が達成できません。

そこで出てくるのが繰延税金資産というやつです。

「繰延税金資産に対する評価制引当金を取り崩したことにともなう法人税の減額」という中国語に出てきたやつです。

これを使って決算書上の税金も12万円に調整するのです。

具体的には納税した40万円の内訳を「税金の前払い(繰延税金資産)28万円」「費用としての税金(法人税等)12万円」に分けるんです。

そうなると利益30万円に対して、税金12万円と分かりやすくなります。

どうして税金の前払いになるのかと言うと、将来的には100万円の貸付に貸倒が起きたときには、会計上は既に70万円は損失にしていますので残りの30万円分の損失しか出ませんが、税務上は100万円まるまる損失が出ます。

その際には会計上の利益の方が大きくなって、税金の額が28万円分増えるので、実際に貸倒れが起きるまでの税金の前払いとして考えられるという事です。

ただ1つ問題もあります。

税金の前払いという扱いにするのには、将来貸倒れが起きた際に利益が出ないと行けない訳です。

利益がないのに納税出来ませんよね、例えば将来的に稼ぐ利益の見通しが50万円だとしましょう。

となると50万円×40%で20万円しか納税できない訳です。

となると8万円分は前払の扱いには出来ないよねとなるんです。

そうなると支払う40万円の内訳は「税金の前払い20万円」「費用としての税金20万円」とする必要が出るので会計上の利益も30万円-20万円=10万円と利益が減ってしまいましたね。

そしてこの8万円分が先ほどの中国語に出てきた「評価制引当額」というやつです。

また、利益の見通しによって前払いに出来ないよねって話なら見通しが良化した際には前払いに出来るので、利益が増える事になります。

これがソニーで起きていた事なのです。

こちらの資料をご覧ください。

実際にソニーは見通しが良化している事が分かります。これによって利益が出たということですね。

またここまで見てくるとある事に気付くと思います、実はソニーは2149億円も利益を増やすような事が起きたのにも関わらず、起こったのは将来の見通しが良くなったという事だけなのです。

お金の流れには全く動きがなく、会計上の利益が増えただけだという事でめちゃくちゃ会社の状態が良くなったという事ではないんですね。

という事で一通り説明したのですが、説明がかなり分かりにくいものになってしまいました、ごめんなさい。

分かりやすい説明見つけたら加筆していきます!!

この記事が気に入ったらサポートをしてみませんか?