【無料回】旅行業界各社比較編(HIS,オープンドア,ベストワンドットコム,リゾートトラスト,Booking Holdings)

どーもコージです!!

証明写真を撮ったところ、証明写真の時の表情をどうすればいいのかに結構真剣に悩んでいます。

さて今週からは旅行業界について取り上げていきます。

コロナの影響を最も強く受けた業界でもありますし、ワクチン接種も進む中で回復が期待されている業界です。

これまでにリアルな旅行代理店に強みがあるHIS、オンラインの旅行予約に強みがあるオープンドア、クルーズ船の旅行に強みがあるベストワンドットコム、会員制のホテルやレジャー施設などに強みを持っているリゾートトラスト、海外企業としてはBooking.comやアゴダをやっているブッキングホールディングスをとり上げてきました。

さて、今回は旅行業界編で取り上げてきた企業を比較して旅行業界の現状を見ていこうと思います。

各社の事業内容を軽く説明すると

HIS:旅行代理店事業(旅行サービスの販売手数料や旅行サービス自体の販売)

オープンドア:旅行予約サイトのトラベルコの運営(旅行予約の手数料)

リゾートトラスト:ホテルやリゾート施設の会員権販売とその施設の運営

ベストワン:クルーズ船旅行の予約サイトの運営や企画

ブッキングドットコム:宿泊施設やそれに付随する各種サービスの予約サイトの運営(予約手数料)

となっています

それではまずは、コロナ前の業績から各社の違いを把握していきましょう、ちなみにブッキングホールディングスは海外企業なので、1ドル110円で換算しています。

まず、コロナ前の2019年度の売上高を見ていこうと思います。

上から順に

Booking:1兆6572億円

HIS:8085億円

リゾートトラスト:1795億円

オープンドア49億円

ベストワン21億円

となっています、事業規模としては大きな差がありますね。

また、営業利益率を見てみると、BookingHD:35.5%、オープンドア34.3%と利益率が高いです、これはやはりこの2社は予約サイトの運営がメインで手数料ビジネスだからです。

自社で旅行サービスなどを提供するわけではなくサイトの運営なので原価が少なくて済むわけですね。

続いて利益率が高いのはリゾートトラストです、施設を作って会員権を販売をしており、どちらかというと不動産の建設、販売を行っている企業に近いモデルです。

そしてベストワンが6.2%となります、自社企画のサービス以外にも、クルーズ船旅行の予約サイトの運営もしていますから自社でサービスを提供する部分のあるHISと、オンラインの予約手数料のオープンドアなどとの中間になっていると考えられます。

そして最も利益率が低いのがHISです、これは自社で仕入れて旅行サービスを提供する部分があるため原価が高くなっているからだと考えられます。

ホテルの宿泊を提供する際にも、自社でホテルを1泊1万円で仕入れて1万千円で売るというような事もしているため原価率が高くなりやすく利益率が低くなるという事です。

同じ旅行業界でもビジネスモデルの違いで利益率には大きな違いがある事が分かりますね。

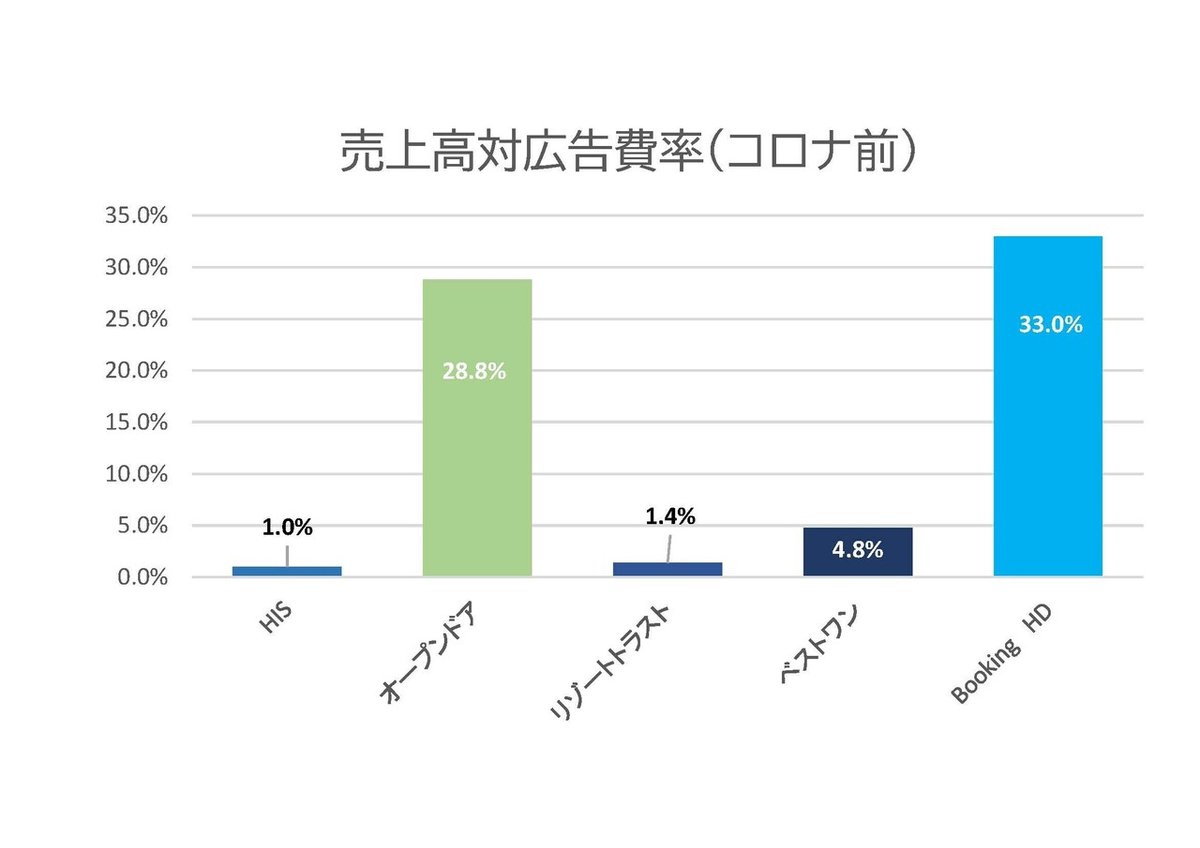

また、そのビジネスの違いから広告宣伝費にかけるコストの違いも大きいです。

売上高対広告宣伝費率を見てみると

オープンドア28.8%、BookingHD33%と高い水準です。

手数料ビジネスなので、旅行取扱高の一部のみが売上になるので取扱高比で見てみるとここまで差がないのですが、それにしても高い水準です。

というのもやはりオンラインの予約サービスだという事で、提供しているサービスには大きな差が付けづらいです。

となるとやはりサービスを利用してもらうには、広告費をかけて集客する必要があるので広告費の比率は高くなるわけです。

一方でHISやリゾートトラストはそれぞれ1.0%、1.4%と低水準です。

これはHISは原価率が高いので比率で見ると低くなるという事もありますが、リアルな店舗がありますので、それ自体が広告代わりになるという事もあります。

そしてリゾートトラストでは、会員制のホテルや施設だという事でどちらかというと富裕層向けのサービスなので、マス向けの広告には価値がなく広告費はあまりかからないという事でしょう。

さらにホテルや施設の運用部分でいえばそもそも会員が泊まるわけですから、広告費はほとんどかかりませんよね。

既存会員の利用頻度を上げるためにする広告ぐらいで、その連絡先は分かっていますから不特定多数に打つ広告より当然コストは圧倒的に低くなります。

続いてコロナ前までの各企業の成長性を見ていきましょう。

2016~2019までの4年間の売上高の成長性としては

ベストワン:34.8%

オープンドア:26.3%

HIS:15.6%

Booking Holdings:11.9%

リゾートトラスト:8.1%

となっています。

クルーズ船旅行というのはコロナ前は人気が高まっていた事や、オンライン化が進んでいた事が分かります。

また、HISではM&Aを通じて子会社を増やしていたりと様々な要因はありますので、一概には言えませんが旅行業界は全体的に成長していた事も分かります。

続いてはコロナの影響度を見ていきましょう

ちなみに決算期が違うので各社とも、2020.4-3月の1年間になるように調整しています。

売上高の前期比としては

リゾートトラスト:105.3%

Booking Holdings:38.9%

オープンドア:22.7%

HIS:19.8%

ベストワン:4.8%

となっています。

リゾートトラストでは会員向けの施設の方が業績が悪化しなかったという事もありますが、ビジネスモデル自体が会員権の販売を行っており、どちらかというと不動産事業に近いため、横浜に新しい施設を開業してその売上が大きかったという事もあり業績が悪化していないです。

宿泊需要の減少と業績の悪化が一致するビジネスではないんですね。

また、業界としては国内は需要8割減、世界では6割減といった形で世界の方が旅行需要や宿泊需要は落ち込んでいなかったと考えられます。

そして最も大きな影響を受けたのはやはりクルーズ船のようです、国内だとクルーズ船旅行はコロナの影響が出始めた当初にクラスターが発生した影響でイメージ悪化もありましたし、個別の回でも取り上げましたがそもそもクルーズ船が運航できていないという状況でした。

コロナの影響としても、意外と大きな差がついている事が分かりますね。

また、利益面を見てみると営業利益(本業での利益)が黒字なのは売上が増加していたリゾートトラストのみとなっています。

各企業ともコロナの影響を大きく受けてしまっていますね、また赤字の幅としてはHISが607億円とコロナ前の営業利益が175億円だった事から考えると非常に大きなダメージで、3年以上分の稼ぎを失っています。

オープンドアやベストワンでは1年分の利益前後といった水準ですから影響の大きさが分かります。

オープンドアやベストワンはオンラインがメインのサービスなのに対して、HISはリアルな店舗も抱えていますし固定費が大きくなりやすいビジネスだという事で売上面の影響以上に利益面では大きな影響を受たという事ですね。

ちなみにBooking Holdingsも696億円の赤字と額は大きいですが、コロナ前の営業利益が5879億円だった事を考えると、旅行需要が回復すればそこまで大きな赤字幅ではないようです。

また、純利益で見るとリゾートトラストが赤字となり、Booking Holdingsは黒字化しています。

これに関してはリゾートトラストではホテル事業の不振で大幅な減損が必要になった事があります、一方でBooking Holdingsでは投資によって大きな利益を出していたのが要因です。

複数の収益源を持っておくことの重要性が分かりますね。

最後にコロナの影響を受けて、財務状況を見ていきましょう簡易的な財務指標である流動比率と自己資本比率を見ていこうと思います。

各社ともそこまで苦しい状況ではなさそうですが、自己資本比率を見てみるとHISは15.1%と低水準です。

一方で流動比率で見ると149.1%とそこまで苦しい状況ではなさそうです、固定資産が多くなりやすいビジネスなので自己資本比率は低くなりやすいという事でしょう。

また、オープンドアは圧倒的に余力があり、自己資本比率は92.7%と高水準です。やはりオンラインの旅行予約サイトという事で固定資産など大きな投資が必要ないですから自己資本比率は高くなるという事ですね。

同様のビジネスをしているBooking Holdingsは自己資本比率が低いですが、これは自己株買いを積極的に進めているからです。

Booking Holdingsは余剰資金を投資に回して利益を出していましたし、アメリカ企業と日本企業の資本政策の違いが分かります。

という事で今回は旅行業界各社を比較してみました。

この記事が気に入ったらサポートをしてみませんか?