【無料回】2021年7月27日IPOサーキュレーションの決算から考える事業内容と今後の業績

夏が来るたびに「あつがなつい」と全く面白くない事を言い続けていた友人が、飽きたからと「なつがあつい」といっていました。

ちゃんと一周した人を見たのは生まれて初めてです。

さて今週はスポーツ用品業界をテーマに取り上げてきましたが、今回はちょっと違った企業で株式会社サーキュレーションを取り上げてみようと思います。

この企業は2021年7月27日に上場予定の企業です。

それではまずは事業内容から確認していきましょう。

主力サービスは「プロシェアリングコンサルティング」という知見共有のサービスです。

基本的なサービス提供の流れとしては、クライアントが持つ経営や、人事、マーケティング、ファイナンスなどの経営課題に対してサーキュレーション側がプロジェクトの要件を定義して、そのプロジェクトに対してその領域のプロ人材とマッチングを行い知見の提供をします。

その後対価を受取り、企業側はプロジェクトに対する評価を行うという流れになっています。

なので、1つの特徴としては同様な知見共有サービスだと1時間いくらといった時間単位の契約だったりしますが、サーキュレーションの場合はプロジェクト単位での契約になるため契約期間が半年から1年と長期間になる点です。

なのてクライアント側が受け取るサービスとしては、知見共有というよりも業務委託や、コンサルティング、人材紹介に近いですね。

そういった事もあってサービス提供の幅としても、経営や人事マーケティングといった課題だけではなく、CTOやエンジニアリング、デザインといった技術面でサービス提供をする「FLEXY」や、新規事業開発を行う「Open Idea」、事業承継に特化した「人が繋ぐ事業承継」といった、人材紹介やコンサルティングにより近いサービスもあります。

サーキュレーションのビジネスとしては、経営課題をプロジェクトに落とし込む事と、マッチングを行う事による手数料ビジネスとなっていてます。

特にプロジェクトの定義に関しては、自社で抱えるカスタマーサクセスチームがサポートする形になっていますので、事業拡大には登録しているプロ人材の拡大の他にも社内の人材を確保が必要ということで、人員数の推移というのも重要な指標になります。

また、料金面では人材紹介ではなく知見共有だとしている通りで初期費用がゼロとなっている点に特色があるようです。

人材紹介などでは初期費用が掛かりますが、サーキュレーションの場合はサービス提供開始後の月額制となっています。

さらに、外部委託との違いとしては、完全外注すると社内のノウハウが蓄積されないですが、サーキュレーションを通すと社内の人材とチームを組んでプロジェクトを行う事になるため、ノウハウの社内蓄積が出来るという違いを上げています。

プロ人材とのマッチングなので、プロジェクトに参加するプロ人材が少人数になるので必然的に社内人材も関わる事になるという事ですね。

中小企業やベンチャー企業などではそういったプロジェクトの進め方も学びが大きい部分かもしれません。

また、今後はデータをコアとしたプロシェアリングのプラットフォーマーへの成長というのを掲げています。

プロ人材の情報やクライアント企業ももちろんですが、企業課題やその解決プロジェクトのデータがたまっていけば、プロジェクト提供の効率性やサービスの質が高まっていき、プロジェクト数の増加につながるという事です。

サービス提供に自社の人員も稼働するわけですから、人員増加以外にも1人当たりの稼働できる案件数を増やすことも重要です。

そういった面から考えても、データの蓄積、共有、活用というのは非常に重要ですね。

また、現状の月次の稼働プロジェクト数は増加しており、2020年の4~7月に関しては、コロナの影響もあってか一時的に減少してしまってはいるもののそれ以降は増加しています。

四半期ごとの成長率を計算してみると前年同期の1~3Q比だと、9.3%→12.5%へと伸び率も増加しています。

コロナ禍を通じて変化が大きくなった中で外部のプロ人材の需要や、働き方の多様性が増している事が分かります。

またサービスの特徴して、顧客の継続性をあげていて複数のプロジェクトの同時進行や、プロジェクト終了後の別プロジェクトでの継続利用があるとしており、継続稼働率は95%前後を維持しているとしています。

それを支えているのは、カスタマーサクセスチームでプロ人材と顧客の双方とコミュニケーションを取りながらプロジェクトを進める事によって、直接伝えにくいことを伝えたり双方の期待値の確認など調整を行う事でプロジェクトの途中解約率を下げているとしています。

企業の継続率が高くリカーリング型の収益を得られるという事は、顧客獲得にコストを割きやすくなるという事ですから顧客獲得競争にも優位に働きます。

単発で50万円の受注で終わるのと、継続利用によってトータルで200万円受注できる見通しが立っているのとでは、当然マーケティングに使えるコストに差がつきますよね。

なので継続稼働率を上げるためにも、社内の人材増加や情報の共有や活用が重要なんですね。

ちなみに粗利率を計算してみると、42.8%となります。多くのマッチングサービスは粗利率は100%近くなりますので粗利率が低いことが分かります。

そしてそれはなぜなのかというと、売上原価の業務委託費が多額だからで、これはプロ人材に対する支払いです。

つまり多くのマッチングサービスでは、100万円の取引に対して10%の手数料をとるのであれば10万円を売上にしていますが、このサーキュレーションでは100万円を売上として、90万円は売上原価としているという事です。

残る金額としては10万円と差がありませんが、売上高は大きくなりやすく利益率は下がりやすいという事です。

他のマッチングサービスと比較する際には注意が必要ですね。

そして売上原価の99%が業務委託費ですから、粗利率がそのままテイクレート(手数料率)と考えてよさそうです。

粗利率を計算してみると、44.4%→42.8%→41.8%と推移していますから、テイクレートは40%強と考えられます。

例えば似たサービスだと、1時間単位での専門人材との知見共有を提供しているビザスクのテイクレートは60%でこれは業界内でも高水準です。

ランサーズやクラウドワークスなどの人材のシェアリングサービスではフルサポート付きのサービスのテイクレートは40%弱です。

なのでテイクレートとしては、人材のシェアリングを行うサービスの平均的な水準と考えられます。

参考

それではそろそろ業績を見ていきましょう。

まずは2017年7月期からの業績の推移を見てみると、売上高は右肩上がりで成長しており年間平均成長率を計算すると43.4%と高成長が続いており、2021.7月期でも、2020.7月期の通期の売上が39.9億円に対して3Qの段階で39.5億円とほぼ前期並みの売上ですから成長が続いています。

一方経常利益面では、下落傾向が続いており利益率も悪化傾向です。特に2020.7月期は1.4億円の赤字転落となっています。

テレビCMなど先行投資を行ったとしていますから、売上成長のために積極投資を行っていたという事でしょう。

先ほど見たように、サービスの継続率が高ければ、先行投資で獲得した顧客は長期間にわたって収益に貢献してくれるため、一時的に赤字となっても顧客獲得のためのコストを割けます。

なのでその後の2021.7月期は3Qの段階で3.6億円の経常利益で、利益率は9.3%と高い水準になっています。

前期に先行投資して獲得した顧客が収益に貢献してくれるという事ですね。

ちなみに赤字転落していた2020年7月期の販管費をみてみると実際に広告費が0.9億円→1.9億円へと大きく伸びています。

とはいえ経常利益が2600万円→1.4億円の赤字へと1.6億円ほど減少したのに対し広告費の増加額は1億円ほどで、広告費の増加が無くても赤字だったと考えられます。

実は赤字転落の要因としては給与手当がさらに大きく増加していて6億円→9億円へと50%増となっていた事です。

先ほどから見てきたように、プロジェクト数を増やすには内部の稼働できる人員を増やす必要がありますので、実はそちらのコスト増の方が大きかったという事ですね。

採用後すぐに案件で稼働できるわけではないでしょうから、人員を急激に増やすと初期投資としてコストがかさむという事ですね。

なので2021年7月期に関してはその人材が稼働できるようになったため、黒字化できていると考えられます。

人員の面でも上場にあわせて前期に先行投資し今期は利益を出しにいっている事が分かります。

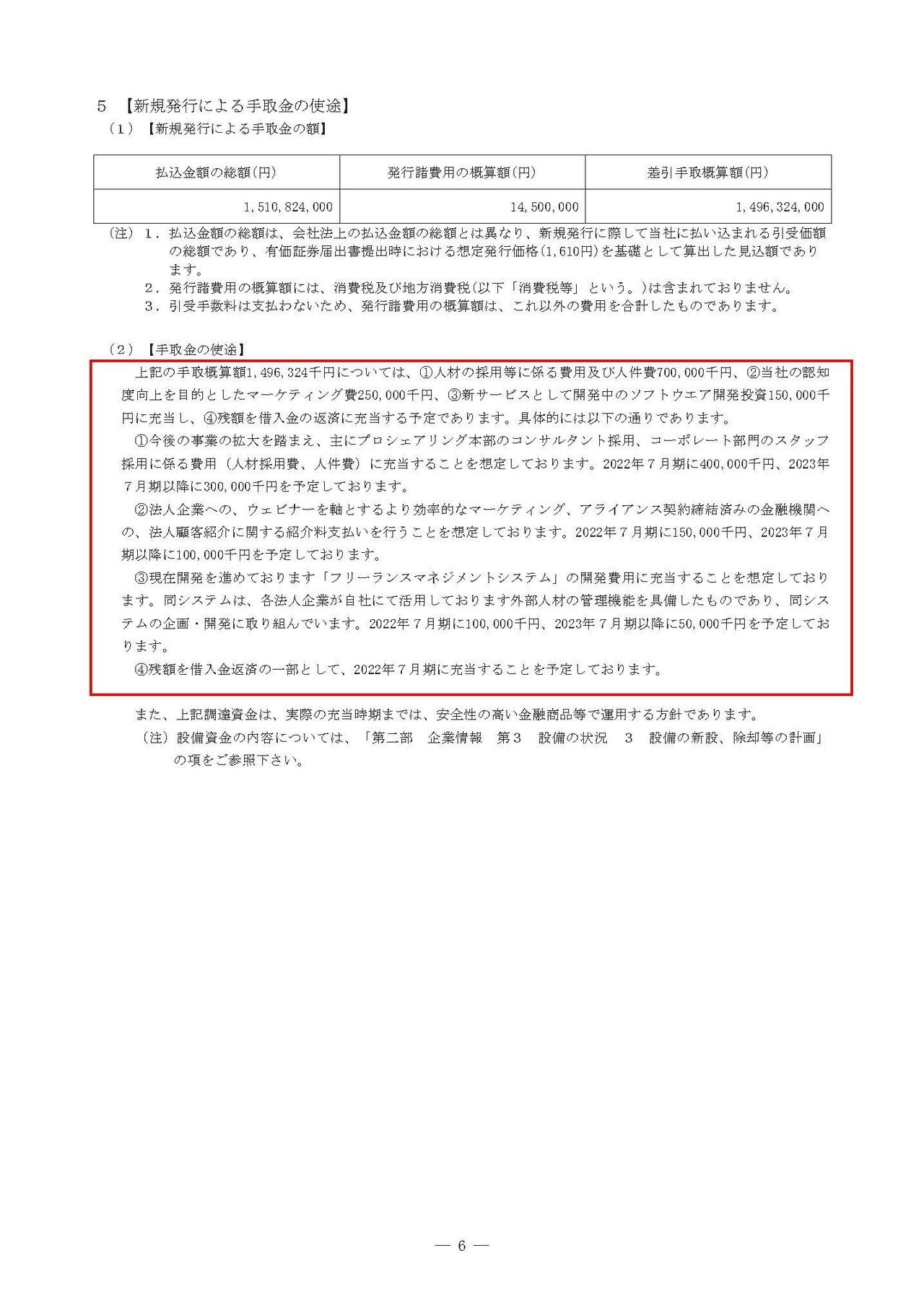

ちなみに上場後に関しては、手取り想定額14.9億円の使い道は、人材採用や人件費に7億円、マーケティングに2.5億円と大半をそういった先行投資に使うようですから、2022年の7月期に関しては利益面では業績が悪化する可能性が高そうです。

2021年7月期は狙って利益を出しに行っているだけで、今後は利益よりも成長重視に戻る可能性が高いという事です。

続いてもう少し詳しく業績を見ていきましょう。

サービス別の売上としては、メインはプロシェアリングコンサルティングサービスと、エンジニアやCTOなどの「FLEXY」です。

それぞれの売上の推移は、2020年7月期末の段階で

①プロシェアリングコンサルティングサービス:売上24.2億円(25.0%増)

②FLEXY:売上13.1億円(66.2%増)

2021年7月期の3Qまでの時点の数字をそのまま4Qまでの通期の数字に換算してみると

①プロシェアリングコンサルティングサービス:売上31.6億円(30.2%増)

②FLEXY:売上19.2億円(46.9%増)

となっています。

現状規模が大きいのは経営課題を解決するようなプロシェアリングコンサルティングサービスですが、成長率が高いのはFLEXYのようです。

エンジニアの方などはプロジェクト単位で企業に参加するような働き方の浸透は早いですから、成長速度も早いと考えられます。

とはいえ成長率では、プロシェアリングコンサルティングサービスの方も前期を上回るような水準で推移していますから、コロナでDXの必要性が出ていたりする中で外部人材の活用の必要性が出ている企業が増えているのでしょう。

今後も変化の速い時代が続いていきますから、こういったプロ人材をプロジェクト単位で雇う需要は増えていきそうです。

という事で売上の成長も続いており、2021年7月期に関しては利益が出そうですが、今後は再び先行投資を行う事で利益面では伸び悩む可能性が高そうです。

需要は今後も増えていきそうですから、サービス提供に社内の人員の稼働が必要な中で、人員数や人員の稼働率、1人当たりの稼働件数など効率性も順調に伸びていくかに注目です。

この記事が気に入ったらサポートをしてみませんか?