予想はずれる!!大戸屋は議決権の無い種類株で増資するのかもしれません。

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回取り上げるのは株式会社大戸屋ホールディングスです。定食屋の大戸屋を運営している会社です。

最近では敵対的TOBによってコロワイドの子会社となった企業です。

この大戸屋については先日こんな記事を書きました。

是非こちらの記事を読んでいただきたいのですが、そんな時間ないよって方のためにポイントだけざっくり説明します。

①大戸屋は大きな赤字となり債務超過になっている

②今後も赤字拡大の見通しを立てている

③しかし債務超過は今年度中に解消すると発表している

④となると考えられるのは多額の増資

⑤親会社のコロワイドは大戸屋の47%ほどしか持っていないのでこれ以上希薄化はさせられない

⑥なのでコロワイド、もしくはコロワイド傘下企業に対する第三者割当増資が起きる可能性が高い

⑦となると少なくとも株主総会の特別決議が出来る2/3程度は取りに行くのではないだろうか

こんな感じで第三者割当増資を本命に予測していたわけです。

しかしこの予測は間違っていたのではないかという発表がありましたので、今回はその話をしていこうと思います。

それでは早速こちらの資料をご覧ください。

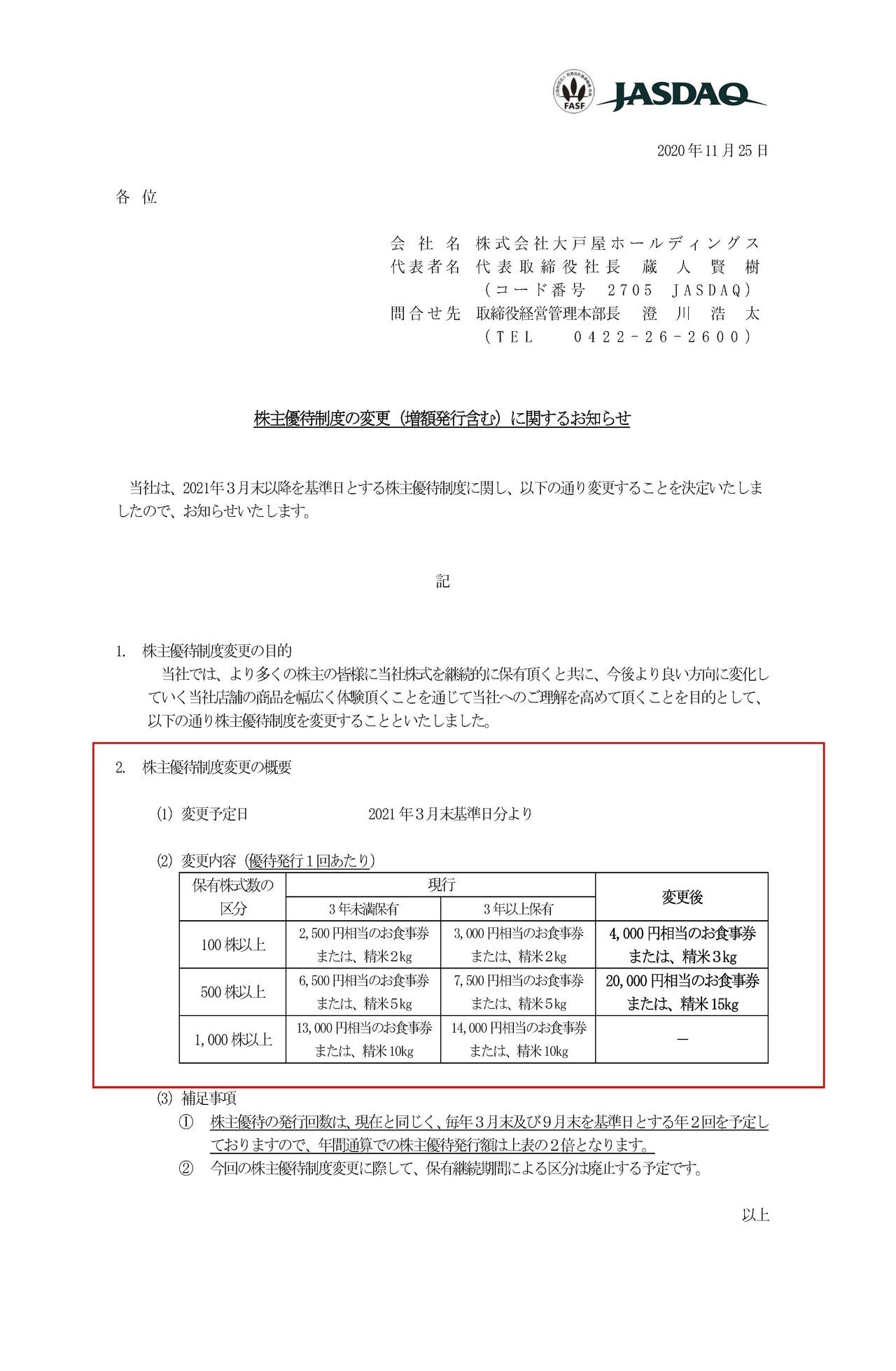

どうやら大戸屋は株主優待の拡充を発表している事が分かります、保有期間の要件を撤廃している事も分かりますね。

という事は短期的な投資家も入ってきて欲しいという狙いがあるはずで、単純に言えば手っ取り早く株価を上げたいという狙いがありそうです。

ちなみに債務超過の大戸屋は配当金を出せませんので、株主還元をしようとすると株主優待の拡充という形を取らざるを得ません。

しかし株主還元をすれば当然コストがかかります、例えば100株1単元を持っていれば4000円分の食事券が付くという事ですから、これが利用されれば利益分を抜いたとしても少なくとも3000円以上のコストがかかるわけです。

債務超過で、今後も赤字幅が拡大の見通しと業績的にも厳しい状況にいる中で、通常であれば株主優待の撤廃で業績の回復を目指すのが基本ですよね。

ではどうして、株式優待を拡充してまで株価を上げたいのでしょうか?

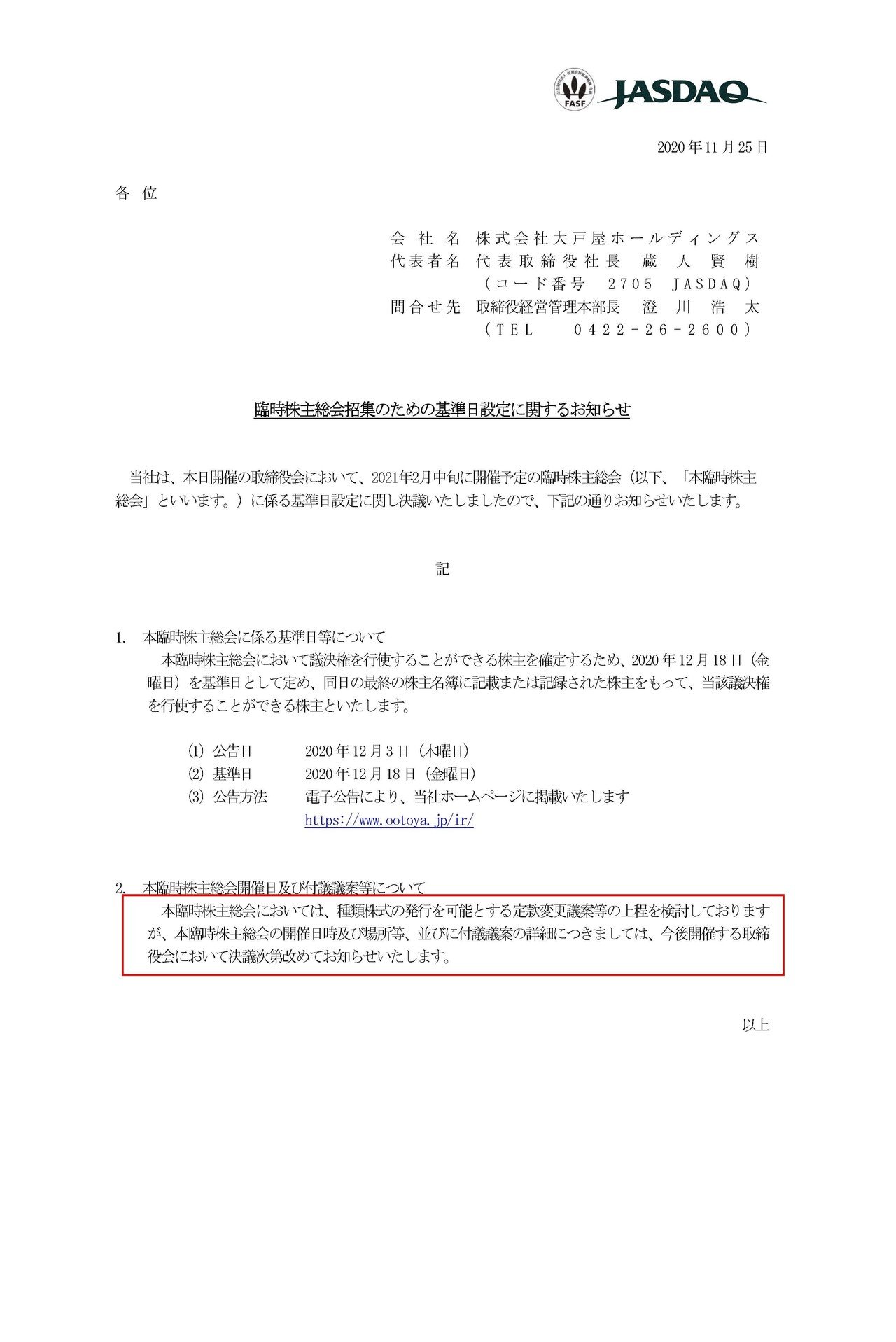

実は大戸屋は株主優待の拡充の発表と同時に、種類株式の発行を可能とする定款変更のための臨時株主総会を開催すると発表しています。

なんらかしらの種類株の発行予定があるという事ですね。

ちなみに株式は色々な種類のものを発行出来て、例えば配当金がたくさんもらえるものや議決権が普通の10倍あるもの、逆に議決権が全くないものなども発行可能です。

日本ではあまり馴染みがないですが、アメリカの企業などでは創業者が議決権が多く付与される株式を持っているケースは多いです。

例えばfacebookのザッカーバーグなんかも10倍の議決権のある種類株を持つ事で株式自体は過半数を持っていませんが、議決権では過半数を保有しています。

では大戸屋はどのような種類株を発行する予定なのでしょうか?

多くのケースでは種類株を発行する場合には、金融機関などが上場出来ない種類の株を引き受けるというものです。

将来的に通常の株式に転換して利益を得られるといった感じのものですね。

しかし大戸屋のケースだとこれをしてしまうと、希薄化して支配権を失ってしまう可能性が高いのでこの可能性は低いんですね。

改めて大戸屋の現状を振り返ってみましょう。

大戸屋は債務超過で増資が必要ですが、親会社のコロワイドは大戸屋の支配率が47%ほどしかないためにこれ以上希薄化させられないという状況なわけです。

となるとどのような種類株を発行できるようにするのかといえば、議決権のない株式なのではないでしょうか。

そうすれば議決権の無い株式ですので、外部資本を入れて増資したとしてもコロワイドは支配権を失う事にはならないわけです。

また種類株というのは自由に上場することは出来ません、好き放題されると損する人が出てしまうために、一定の制限がかけられていているわけです。

上場企業の種類株についてこの資料は非常に分かりやすいのでお勧めです。

そんな中で議決権のない種類株というのには1つポイントがあり、議決権のある普通株式と同時に上場可能です。

多くのケースで違った種類の株式は同時に上場出来ないでのですが、議決権が無いものは可能なんですね。

となると議決権のない種類株を発行する際には上場可能ですから、大戸屋がそれを使って増資するとなると増資対象は金融機関ではなく、一般の投資家から公募増資という形式も取れるわけです。

何度も言いますが大戸屋は業績が厳しく、多額の増資が必要な状況です。

今後の業績回復の見通しもなかなか立たない中で、金融機関が増資を引き受けてくれるか分かりません。

さらに今回大戸屋は株主優待拡充で、株価が上がっている訳です。

増資について交渉している金融機関の立場だとしたら、そんな事許したくないですよね。

同じ金額出すなら安くたくさんの株式を手に入れたいのは当然なので、株主優待にコストをかけて業績をさらに厳しくした挙句に株価が上がるというのは困るわけです。

となると、一般の投資家からの公募増資という事が十分に考えられるのではないでしょうか。

そうであれば株価を上げておくと、コロワイド側からすると少ない株式でたくさんの資金が得られるようになるので得するわけですよね。

こうなれば株価の上昇を狙った理由に関しても納得がいきます。

しかし日本の株式市場の歴史上、議決権のない株式が上場したケースというのは伊藤園が無償割り当てによって発行したケースしかなく、公募増資のような形で上場したケースはありません。

もし今回大戸屋でこのようなケースが起きれば日本の証券市場においても大きなポイントとなるかもしれませんので今後に注目です。

という事で大戸屋はコロワイドに対して第三者割当増資を行うよって予測が外れたかもしれないという話でした。

この記事が気に入ったらサポートをしてみませんか?