オンワードの決算から考える物流倉庫売却の理由と黒字化の可能性

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社オンワードホールディングスです、23区、自由区、組曲、ICBなど多数のブランドを運営しているアパレル会社です。

オンワードは主要な販路が百貨店だという事もあり、新型コロナの影響を強く受けてしまったアパレル企業の1つです。

以前にこんな記事を書いていますのでよろしければそちらどうぞ

さて、こんなニュースがありました。

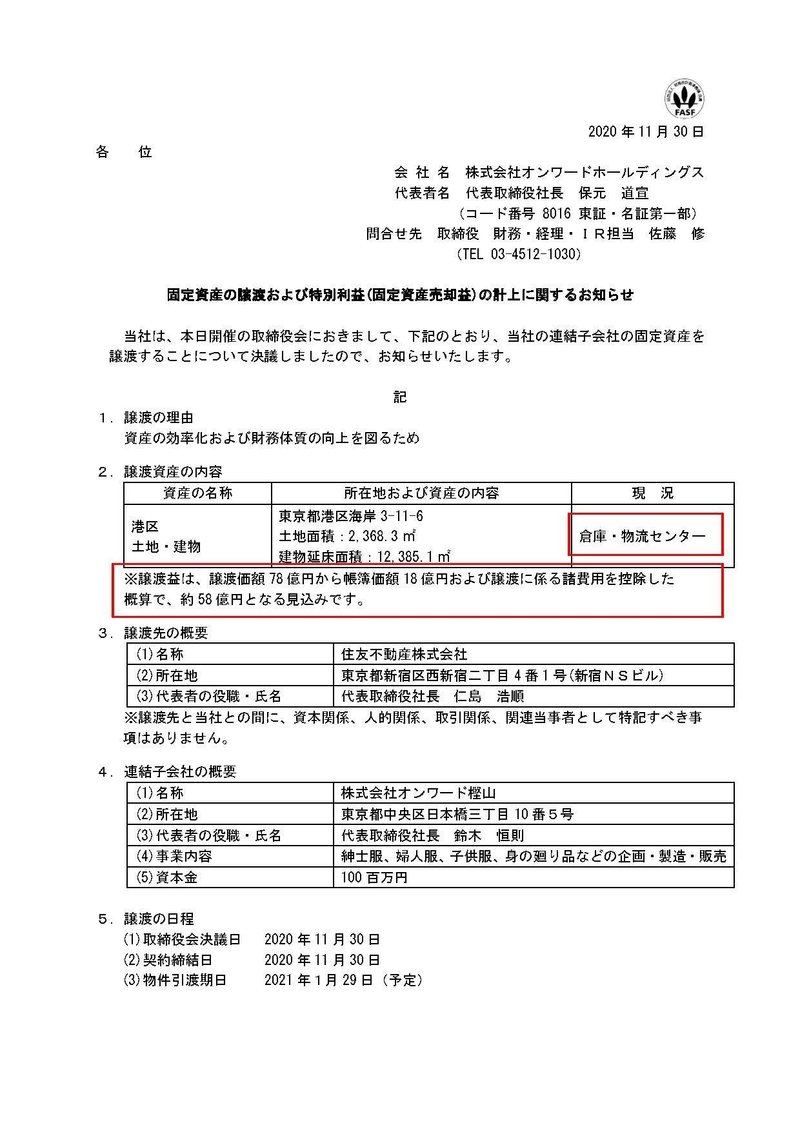

オンワード、物流施設を住友不へ売却 特別利益58億円

2020年11月30日 20:30

オンワードホールディングス(HD)は30日、東京・港の倉庫・物流センターを住友不動産に売却すると発表した。売却額は78億円で、2020年12月~21年2月期の連結決算で固定資産売却益として特別利益約58億円を計上する見込みだ。新型コロナウイルスの影響で業績が悪化するなか、財務体質の強化を狙う。

どうやらオンワードは物流倉庫の売却を決めたようです。

オンワードは現在ECにかなり力を入れています、そんな中で物流倉庫というのはもちろん重要な施設のはずです。

そこを売却するとなると、かなり苦しい状況にいる事が考えられますね。

今回はそんなオンワードの今後について考えていきましょう。

それでは早速こちらの資料をご覧ください。

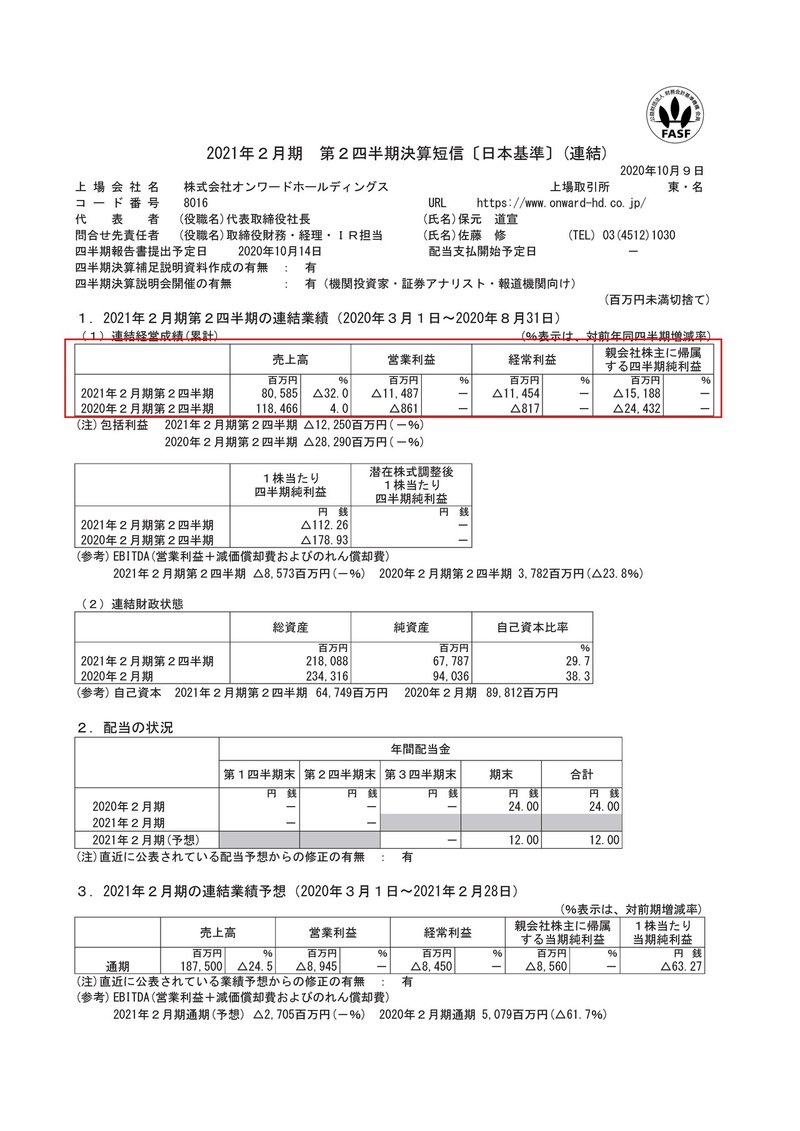

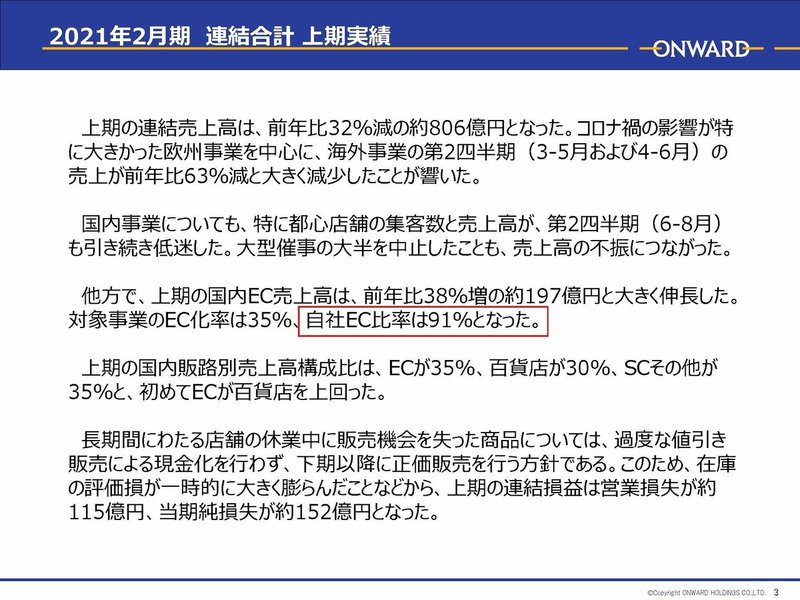

売上高は32.0%減の805.9億円、営業利益は8.6億円の赤字→114.9億円の赤字、純利益は244.3億円の赤字→151.9億円の赤字となっており営業利益ベースでは大きく業績が悪化している事が分かります。

純利益ベースでは赤字幅が縮小していますがこれは前期に220億円もの大きな減損を出したことが要因です、今回は減損などの一時要因ではなく本業のもうけを表す営業利益で100億円以上の赤字と本業の業績が大幅に悪化してしまっての大赤字となっており新型コロナの影響をかなり受けている事が分かります。

また前期から営業利益も赤字という事で、そもそも業績が不調だった事が分かりますね。

ちなみにそんな中でオンワードはかなりの店舗の閉店や早期退職の募集などコストカットを進め、EC化を進めることで業績の回復を図っていました。

またEBITDAというキャッシュを稼ぐ力を示す指標では、前期は赤字ながらも37億円のプラスでしたが、今期は85億円のマイナスと本業不調により大きく資金を失っている事が分かります。

相当厳しい状況にいそうですね。

続いてもう少し詳しく内訳を見てみましょう。

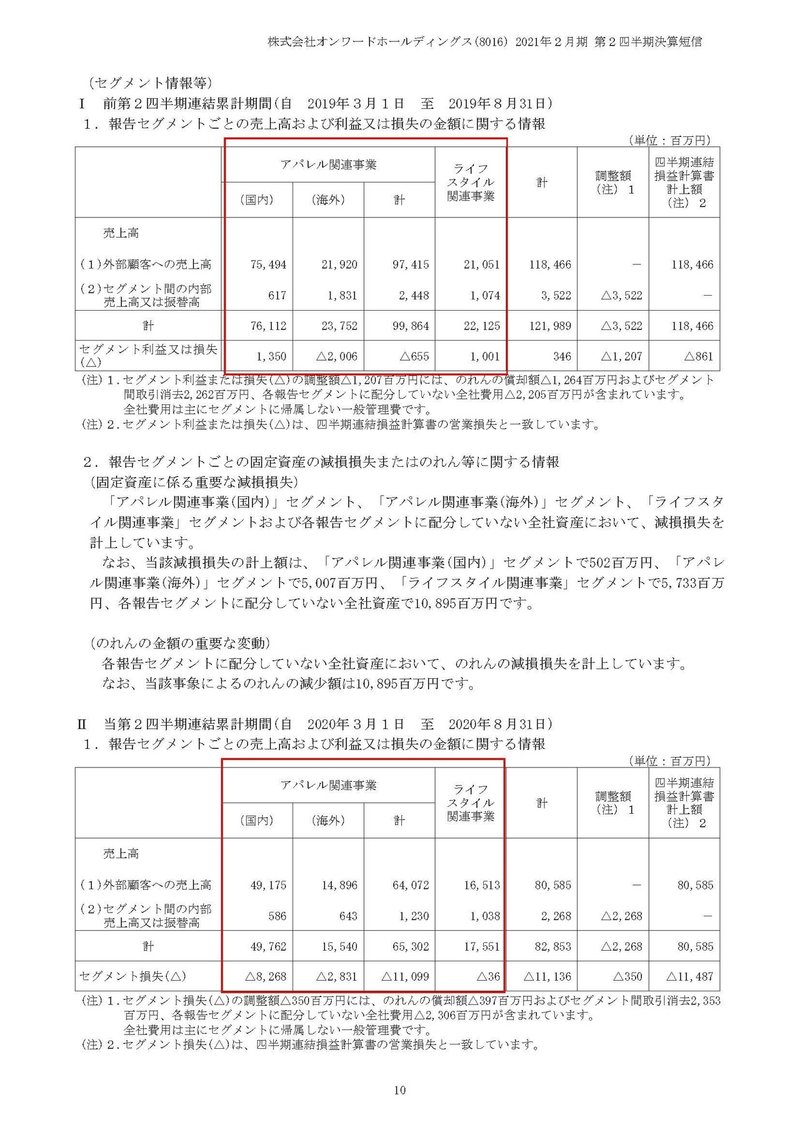

オンワードの事業セグメントは①国内事業②海外事業③ライフスタイル事業と3つあり、それぞれの事業の業績の推移は

①国内事業:売上491.7億円(34.9%減) 利益13.5億円の黒字→82.6億円の赤字

②海外事業:売上148.9億円(32.0%減) 利益20億円の赤字→28.3億円の赤字

③ライフスタイル事業:売上165.1億円(21.6%減) 利益10億円の黒字→0.3億円の赤字

となっており、国内事業の業績の悪化が特に大きいことが分かります。

海外事業に関しては前期の時点で赤字という事で海外展開がなかなか上手くいっていなかった事も分かります。

ライフスタイル事業に関しては赤字転落とはなってしまっていますが、他の2事業に比べるとそこまで業績の悪化は見られません。

ライフスタイル事業では、生活に関連のある多様な分野へ事業展開していますから、それによってある程度リスク分散が出来ていたと考えられます。

今回は大きく業績が悪化し、主力事業でもあり今後を考えるうえで最も重要な国内のアパレル事業を重点的に見ていこうと思います。

それではどうしてこのように業績が推移したのかについてみていきましょう。

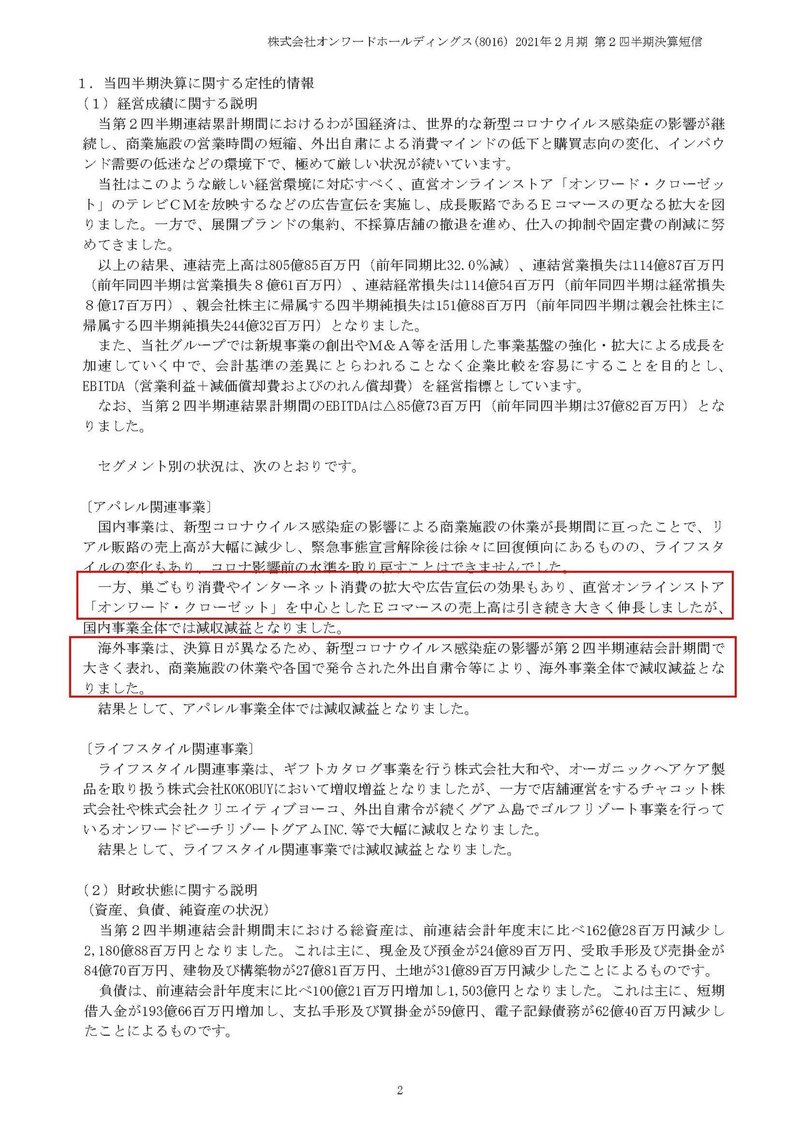

まずアパレル事業の国内事業に関しては商業施設の休業の影響、が大きく、さらに休業明けにもライフスタイルに変化が起きてしまった事から業績が回復していないとしています。

一方で巣ごもりや広告宣伝に力を入れたこともあり、ECは大きく伸張したとしています。

海外事業に関しては決算期のずれがある事で、新型コロナの影響を受けてた時期が今回の決算と重なる事から大きく業績が悪化したとしています。

具体的には海外事業では決算期のずれがある事から、3-5月と4-6月の業績が今回の決算となっているところもあり業績が大きく悪化したようです。

オンワードの海外事業は新型コロナの影響が大きい欧州がメインですので、しばらく業績の悪化が続きそうですが、最も影響が大きかった時期の今回の決算から比べると赤字幅の縮小は考えられますね。

また、ECが大きく伸びたとの事でしたが売上の比率としてはEC化率は39%まで上がっているようで、百貨店が35%ですから売上比率ではECが百貨店を上回っている事が分かります。

オンワードの進めているEC化がある程度は成果を見せ始めているようです、ただし百貨店はそもそも売上が相当減少していますので、比率で言うと高くなるのは当然だという点には注意が必要です。

また、オンワードは自社ECの売上比率が91%と非常に高い事が分かります。

さらに業績が大きく悪化し人件費や賃借料の削減を大きく進めている中で、広告宣伝費に関しては31.1億円→34.7億円へと増加している事が分かりますね。

ECを伸ばすために積極的に広告を打っているようです、人件費などで削減した費用をECの広告費に回すという戦略ですね。

多くのブランドは自社EC比率が低いところが多いです、顧客側からするとわざわざブランドごとに登録するのが面倒なのでなかなか自社ECは伸びず、ZOZOのようなプラットフォームへ流れていくんですね。

そんな中でオンワードは自社EC比率も高いですし、ECも大きく伸びている事からこの広告費の拡大という戦略は上手くいっていたようです。

今回巣籠り中の広告拡大の効果もあり、新しくオンワードのECに登録した人が結構いそうですから、その点は今後も追い風になりそうですね。

新型コロナで大きな赤字となってしまいもちろんダメージは大きいですが、百貨店を中心としたブランドで、顧客層も比較的年齢層が高めですからなかなかEC化が進まない可能性が高かったですが、今回の事で想定以上の進捗が見れている可能性はありそうです。

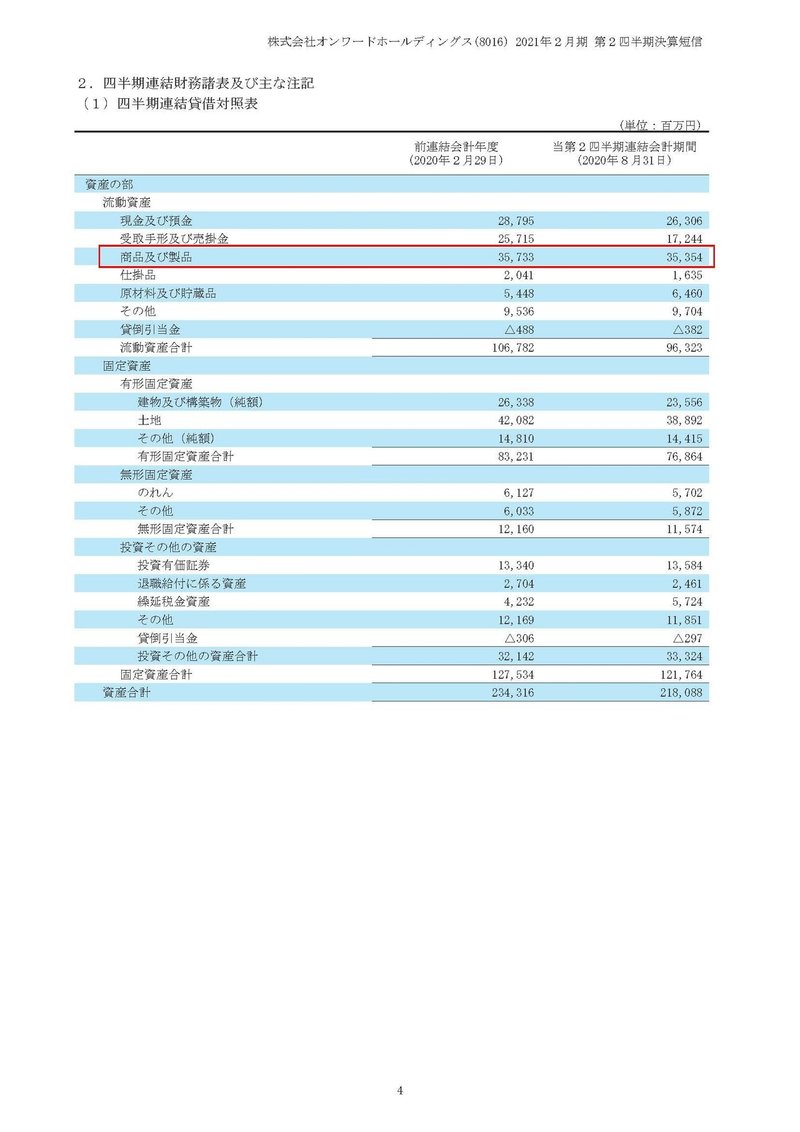

また、今回の業績悪化の大きな要因としては休業期間中に販売機会を失った商品に関して、過度な値引機販売による現金化を行わず下期以降に正価販売を行うため、在庫の評価損が膨らんだとしています。

前回の決算では新型コロナによる販売不振で、過剰在庫となっていたオンワードですが今回の決算では在庫が357億円→353億円へと減少し一見過剰在庫の解消が見られるのかと思っていましたが、どうやらそうではなく多額評価損による在庫の圧縮というのがあっただけで、実質的には過剰在庫は解消していないようですね。

単純に言うと1万点の在庫があって帳簿上100億円の在庫があったとして、評価損を20億円出したら、帳簿上は在庫が80億円になって減ったように見えるけれども、洋服の数で考えると1万点の在庫は減ってないよねって話です。

アパレルは各社とも過剰在庫に悩まされていますが、資金繰りが苦しい中で値引き販売で現金化しているところと、オンワードのように値引き販売を行わずブランド価値の毀損を避けているところに分かれいています。

個人的には資金的に余力があるのであれば、こちらの戦略の方がいいのではないかと考えています。

やはり今後のアパレル業界では、よく言われる事ですが個人の趣味が細分化していく中で、ユニクロのように低価格帯で高品質なものと、ハイブランドのように付加価値を付けてより高価格化していくところと2極化していき、中価格帯は厳しくなっていくと言われています。

となるとそんな状況下で値引き販売を進めて、ブランド価値を毀損させてしまうと長期的に考えた際には、縮小市場の中価格帯で戦う事になり悪影響が大きいわけです。

しかしそんな事は分かったうえで財務的に耐え切れず、早期の現金化を優先しているアパレル企業が多いです。

ではオンワードの財務状況は大丈夫なのでしょうか?

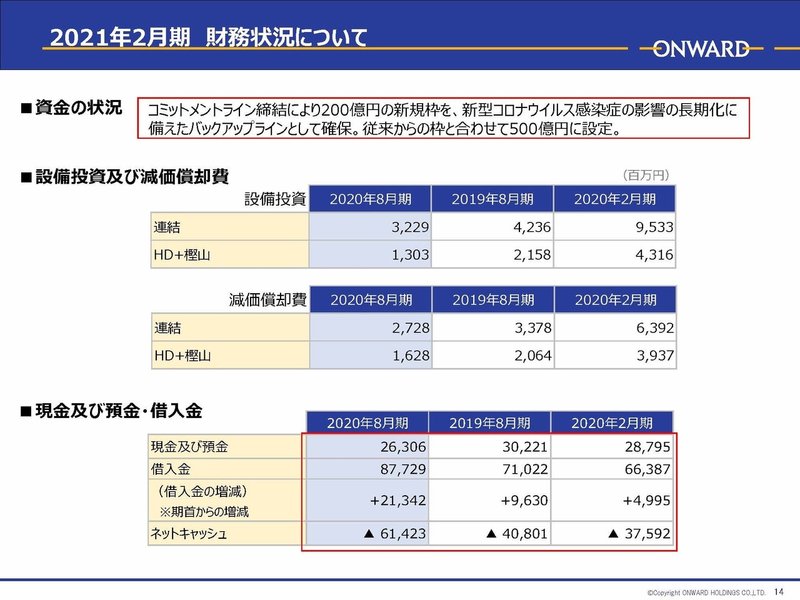

財務状況を見てみると、ネットキャッシュ(現預金から借入を引いたもの)が614億円となっており借入の負担を手元資金では全くまかなえない状況にいる事が分かりますね。

正直財務状況に余裕がある状況ではありません。

コミットメントライン(頼んだらすぐ借りれるお金)を500億円の枠を確保しているとのことですから短期的に資金繰りが厳しくなるという事ではなさそうです。なので値引きを行わないという判断が出来たのかもしれません。

ただし、長期的に見ると厳しい状況にいるのは間違いありません

さらに当初のニュースの通りで、オンワードはEC拡大のためには重要なはずの物流倉庫を78億円で売却しています。

ここから考えられるのはやはり銀行などから資産売却の圧力がかかっているという事で、コミットメントラインの枠は増加したとのことですが、そのために既存の借入の返済のめどを立てる必要があったのかもしれません。

となると財務的には短期的にも自由に使える資金というのはそうは多くなさそうです。

となると新しい仕入れなどを積極的にしていける状況ではない可能性が高いですね。

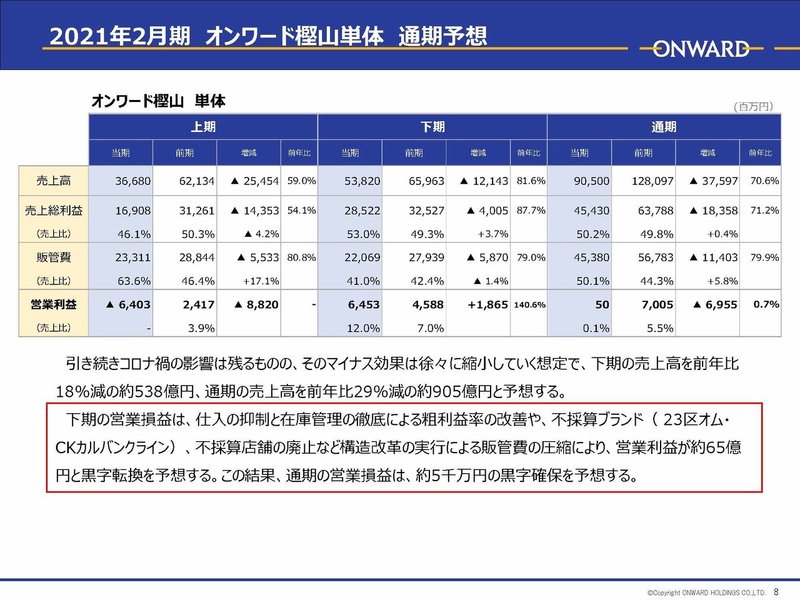

実際に今後の下期に関しては仕入れの抑制と在庫管理によって利益率を改善するとしています。

となると新たな商品の仕入れはなかなか起きにくい状況にあるという事で、それがブランド価値の毀損に繋がってしまうかもしれませんね。

EC化が進んだことにより、商品へのアクセスに関してはいつでも容易に出来る顧客が増えたわけです。

新しいシーズンになっても新作が少なかったりすると、ファンが離れていってしまうという懸念はありそうです。

また、不採算店舗、ブランドの撤退などの構造改革によって販管費の圧縮を進め、65億円の黒字転換を見込んでいるようです。

今回EC化が進んだことで、不採算店舗の削減や撤退というのは大分やりやすくなっていそうですから、確かに大幅なコストカットで利益を出せる体質への移行が出来る可能性はありそうです。

しかし在庫を値引きせずに販売していくという事で思うように商品が売れない可能性も高そうですから見通しの通りに行くかというと疑問が残るところです。

という事で、EC化が進んだことでリアルな店舗などで大幅なコストカットをしやすくなっており黒字化の可能性もありそうですが、新しい仕入れや新商品というのを抑制しなければいけない財務状況が続くと考え、それにより販売不振やブランド価値の毀損がある程度起きてくることで見通し通りの65憶円もの黒字化達成とはならないことを予測します!!

この記事が気に入ったらサポートをしてみませんか?