コメダ珈琲の決算から考える今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社コメダホールディングスです、コメダ珈琲を運営している会社ですね。

こんなニュースがありました。

コメダの3~5月期、純利益52%減 臨時休業響く

2020/7/15 21:19

「コメダ珈琲店」をチェーン展開するコメダホールディングスが15日発表した2020年3~5月期の連結決算(国際会計基準)は、純利益が前年同期比52%減の6億2400万円だった。新型コロナウイルスの感染拡大に伴う臨時休業や時短営業が響いた。

売上高は20%減の59億円だった。四半期での減収は16年の株式上場以来、初めて。政府の緊急事態宣言を受け、店舗の時短営業や席を間引いた影響を大きく受けた。店舗の全国展開とともに伸びてきたフランチャイズチェーン(FC)店向けのコーヒーやパンの卸売販売で苦戦が続いている。

「金のメンチカツバーガー」など新商品を投入し、テレワークなどに伴う持ち帰り需要にも期待したが、客数減を補えなかった。営業利益は2四半期連続で減った。

出店と退店はいずれも8店で、5月末の店舗は896店と2月末比で横ばいだった。コロナに伴う影響が読み切れないとして、21年2月期の業績予想の開示は見送った。

どうやらコメダは、新型コロナによる休業や時短営業などもあり減収減益となってしまったようです。

今回はそんなコメダの今後について考えていきましょう。

それではまずこちらの資料をご覧ください。

売上は19.9%減の59億円、営業利益は52%減の9.2億円、純利益は52%減の6.2億円となっており減収減益となっている事が分かります。

大幅な減収減益と厳しい状況にはありますが、2020年3月~5月という新型コロナの悪影響が直撃した期間であっても黒字の決算となっているのは強い印象ですね。

例えば、同じカフェ業態でも以前に記事を書いたサンマルクなどは4月と5月の月次売上は前期比で10%台と壊滅的な状況にありましたからそれを考えると非常に優秀な業績です。

ではなぜコメダは、新型コロナの影響を小さく抑える事が出来たのでしょうか?

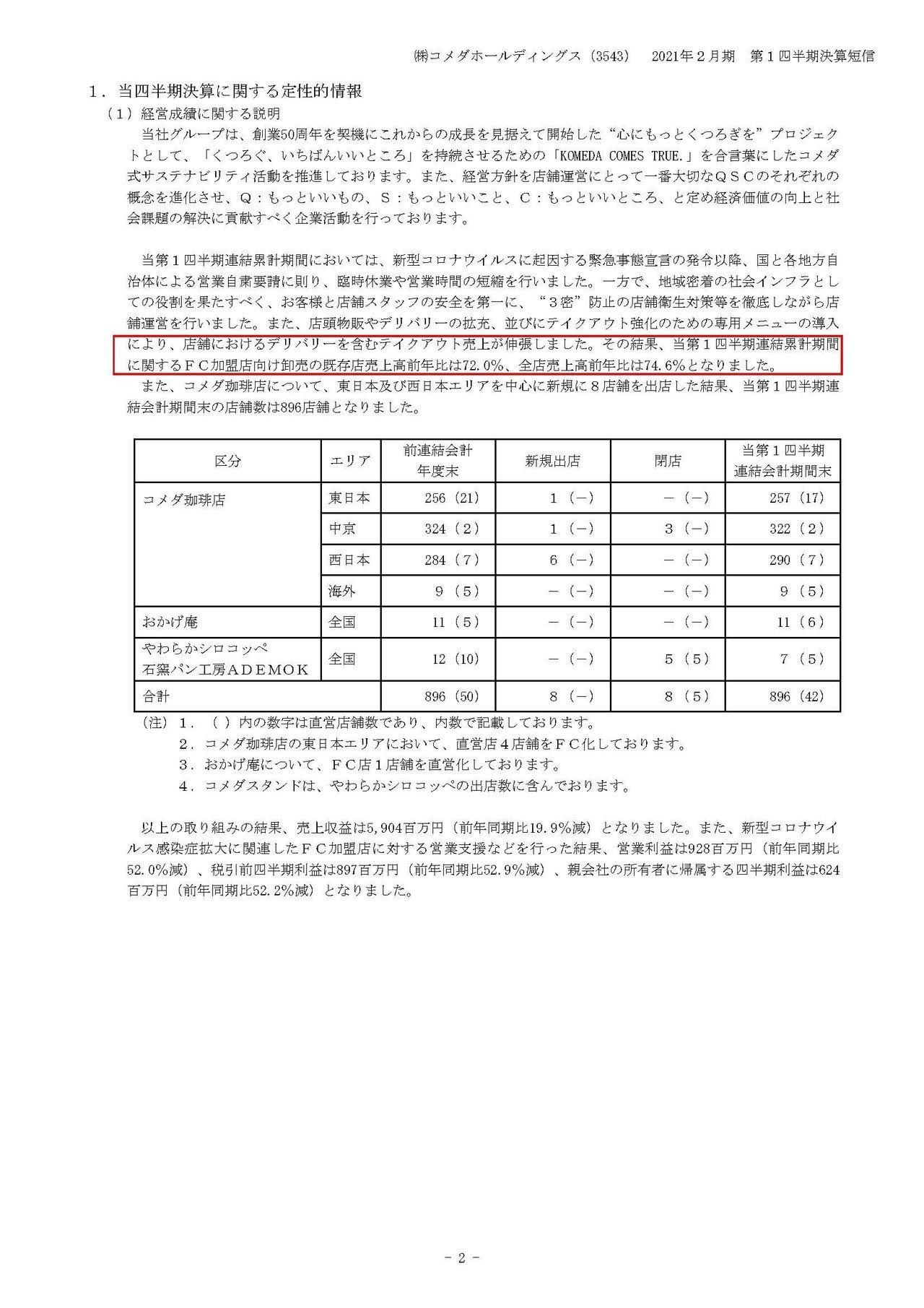

FC(フランチャイズ)加盟店向けの卸売の既存店売上高は前期比72%となったとしています。

実はここに新型コロナにも関わらず業績の悪化を抑えられた要因があります。

FC加盟店への卸売といっているようにコメダはFCがほとんどで、コメダはそこへ商品などの卸売をすることで収益を上げています。

サンマルクなどは直営店が多く自社で店舗運営をしていますから、ビジネスモデルが違うんですね。

もちろんFC店舗の売上が減少すればその分仕入も減らすはずですから業績は悪化するのですが、実際に店舗を持つことに比べると家賃などの固定費もかかりませんので、新型コロナによる店舗の休業や時短などの影響は受けづらいですし、FC契約の際にいくら以上は仕入れるというような契約を結んでいたとすれば、売上の確保が出来ますので業績の悪化が起こりにくいという事です。

卸売収入は4月が最も減少していて既存店の前期比で53.1%となっていますが、直営で実店舗を運営しているサンマルクなどが10%台だった事を考えると悪くないですね。

また6月には85.5%まで回復していますのでこの3~5月で黒字を達成できているという事は、今後の決算でも十分利益が出そうです。

さらにもう一つ業績の悪化があまり起こらなかった理由として考えられるのは、コメダは東京の都心中心の出店をしておらず、地方やロードサイドへの出店が多い事です。

新型コロナで特に業績が悪化しているのは小売り・飲食ともに都心の店舗です、テレワーク化などで都心部から人が減少してしまい、特に会社員の需要がなくなってしまっんですね。

例えば以前に書いた高島屋の決算を見てみると、都心部の店舗の回復が遅い一方で地方ではかなり回復してきている事が分かります。

一方コメダは、地方や郊外などで飲食店としての需要も大きかったので、強かったと言う事です。

しかし、コメダ自身は黒字ですがFC加盟店も同じように黒字化できているかというと、都心部の店舗を中心にそうではない所も増えているでしょう。

人件費や家賃などの固定費はかかりますし仕入も契約によって過剰な状態となっている可能性があります。

FC加盟店が業績悪化し事業継続不能となると、コメダも卸売先が減り業績悪化につながりますから加盟店の動向には注意が必要そうです。

また、コメダはデリバリーやテイクアウトの売上が伸びた事も業績の悪化が少なかった要因だとしており、今後もテイクアウトは伸ばしていくとしています。

実際にテイクアウトがかなり増えている事が分かりますね。

5月の時点では郊外店舗で売上の10.5%、都心店舗で8.5%まで大きく伸びている事が分かります。

個人的にはこのテイクアウトに関しては、コメダの強みだと思っています。

都心を中心としたカフェと違い、食事を目的として利用していた顧客が多いためです。

テイクアウトを推し進めていく際に重要なのは、テイクアウトを考えたときに、食事の候補としてイメージしてもらえるかどうかでしょう。

例えば緊急事態宣言下でマクドナルドやケンタッキーはかなりの好業績となりましたが、その要因としてはテイクアウトとして一番先に思い出せたという事があるはずです。

なので顧客が食事の選択肢としてイメージできるかはテイクアウトを進める際に非常に重要なはずで、食事利用が多かったコメダにとっては有利なのではないでしょうか。

という事で、売上・利益ともに悪化しておりまだまだ前期の水準の回復までは遠いので、今期の業績悪化は避けることが出来なそうですが、6月は前期比で80%台後半まで戻っている事と、それ以下の売上げでも利益を出していた事を考えると今期も十分に利益は出せることを予測します!!

さらに、コメダとテイクアウトは相性がいいと考えテイクアウトも好調に進捗する事を予測します!!

ただし、その利益はFCへ卸売りをするというビジネスモデルによるものである可能性が高いので、FC店舗が業績悪化によって破綻するところが出てこないかは注意が必要そうです。

この記事が気に入ったらサポートをしてみませんか?