ベネッセの決算から考えるオンライン教育と今後の業績

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社ベネッセホールディングスです。

「進研ゼミ」や「こどもチャレンジ」などの教育関連のサービスを提供している会社ですね。

こんなニュースがありました。

ベネッセ、純利益28%増 進研ゼミ値上げ寄与

ベネッセホールディングスが25日に発表した2020年3月期の連結決算は、純利益が前の期比28%増の62億円だった。主力の通信教育「進研ゼミ」の値上げが寄与。赤字が続く語学教室「ベルリッツ」では欧州の教室のフランチャイズ化や閉鎖を進めてコストを削減し営業赤字が縮小した。

売上高は2%増の4485億円だった。昨年1月に連結子会社化した教育関連のシステム2社が通期で貢献。介護・保育事業も高齢者向け施設を8カ所増やし、入居者数が伸びた。

21年3月期の業績予想は未定とした。新型コロナの影響で塾や語学教室は閉鎖しており、一部はオンライン授業への移行を進めている。一方で自宅で勉強できる通信教育は需要が高まり、4月の「進研ゼミ」や「こどもちゃれんじ」の会員数は271万人と、前年同月と比べ9万人増えた。

進研ゼミの値上げなどを理由として、純利益は28%もの増加となったようです。

さらに、新型コロナの影響で学校が休止した事もあり2020年4月には前年同期比で会員数が9万人増と好調なようです。

今回はそんな好調なベネッセの今後を考えていきましょう。

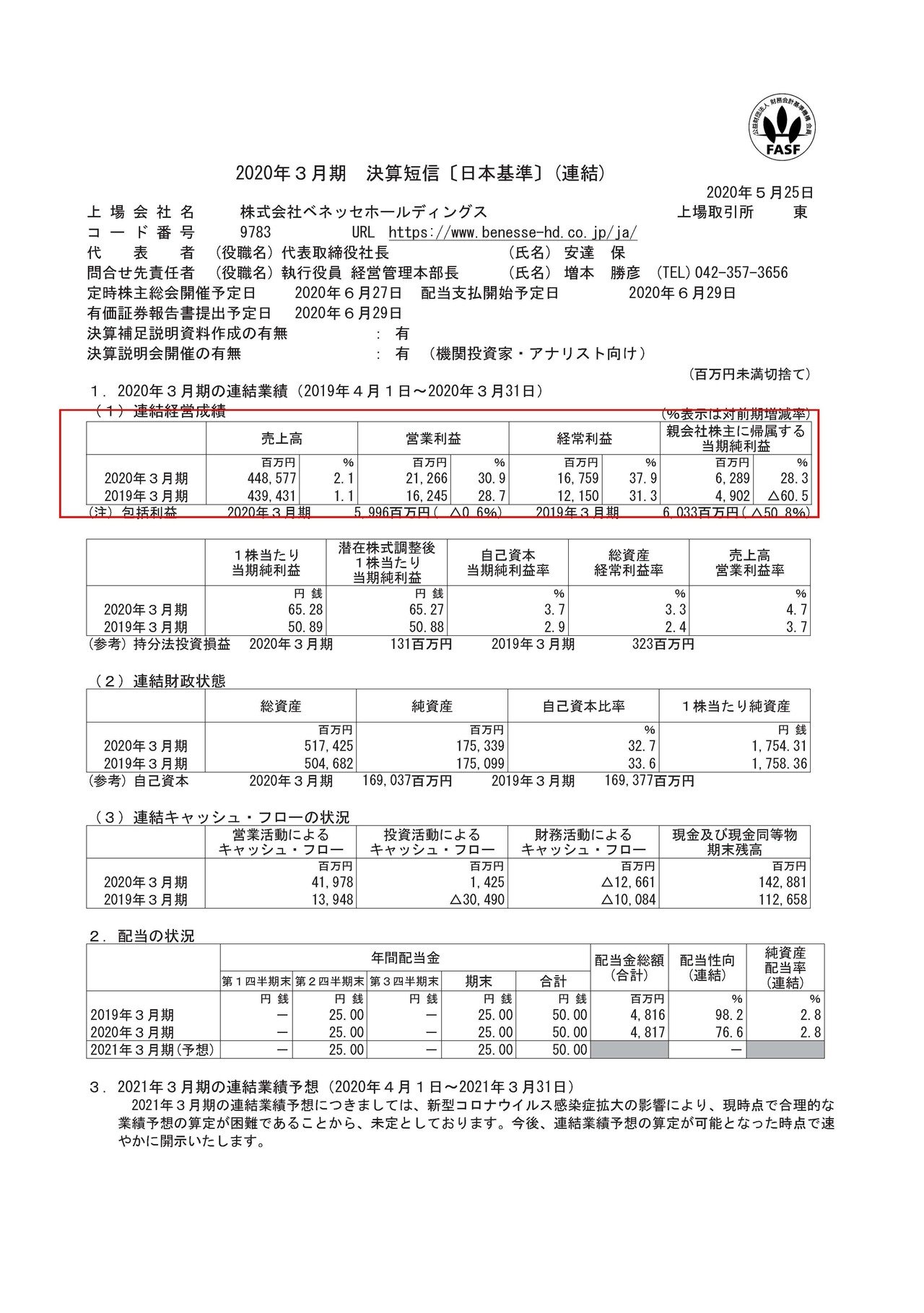

それではまずこちらの資料をご覧ください。

売上高は2.1%増の4485億円、営業利益は30.9%増の212億円、純利益は28.3%増の62.8億円となっている事が分かります。

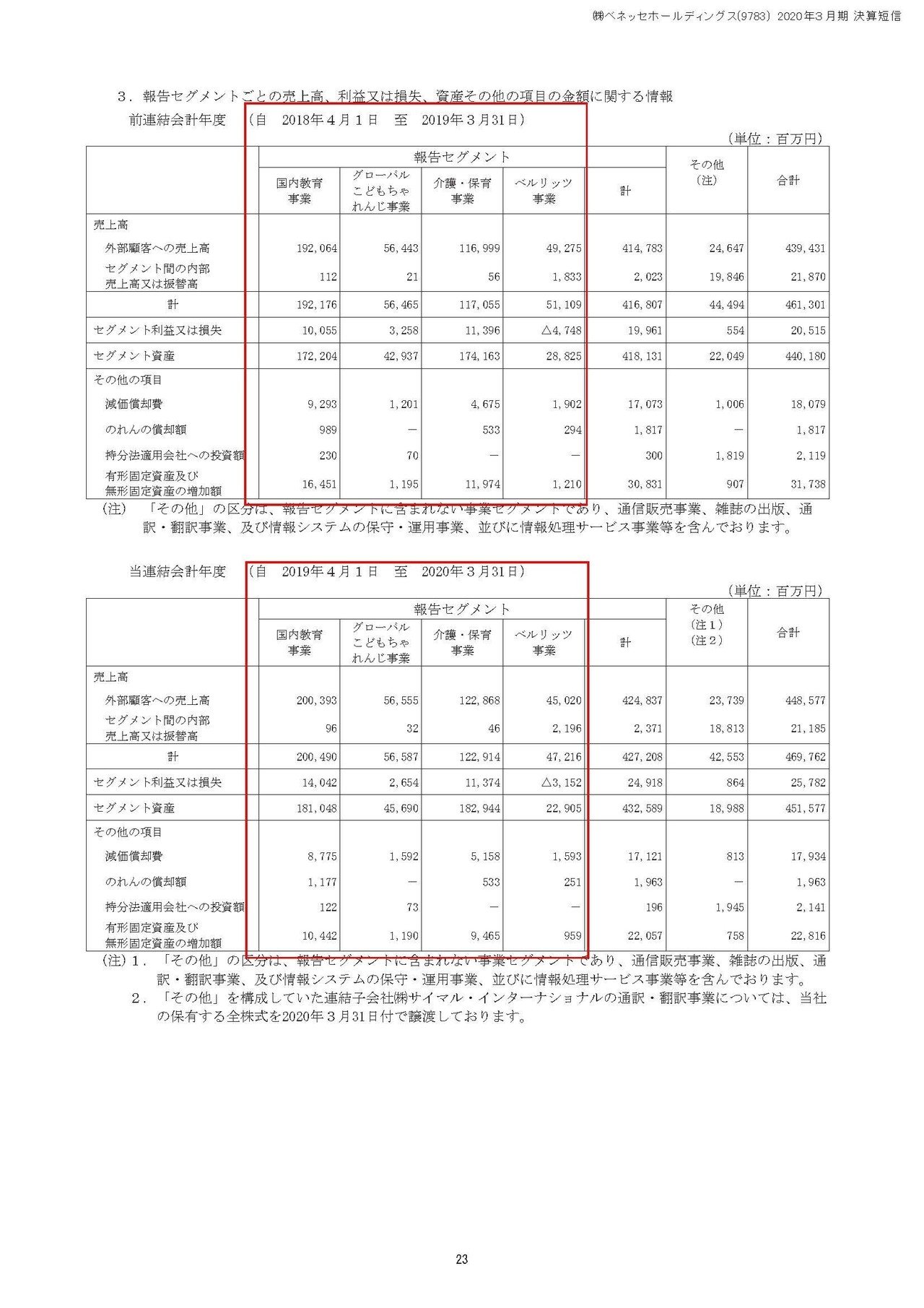

もう少し詳しく内訳を見ていきましょう。

事業セグメントとしては、①国内教育事業(進研ゼミなどを提供)②グローバルこどもちゃれんじ事業(こどもちゃれんじを世界展開) ③介護・保育事業 ④ベルリッツ事業(語学学習)と4つの事業を行っています。

①国内教育事業:売上高1920億円→2003億円・利益100億円→140億円(増収増益)

②こどもちゃれんじ:売上高564億円→565億円・利益32.5億円→26.5億円(増収減益)

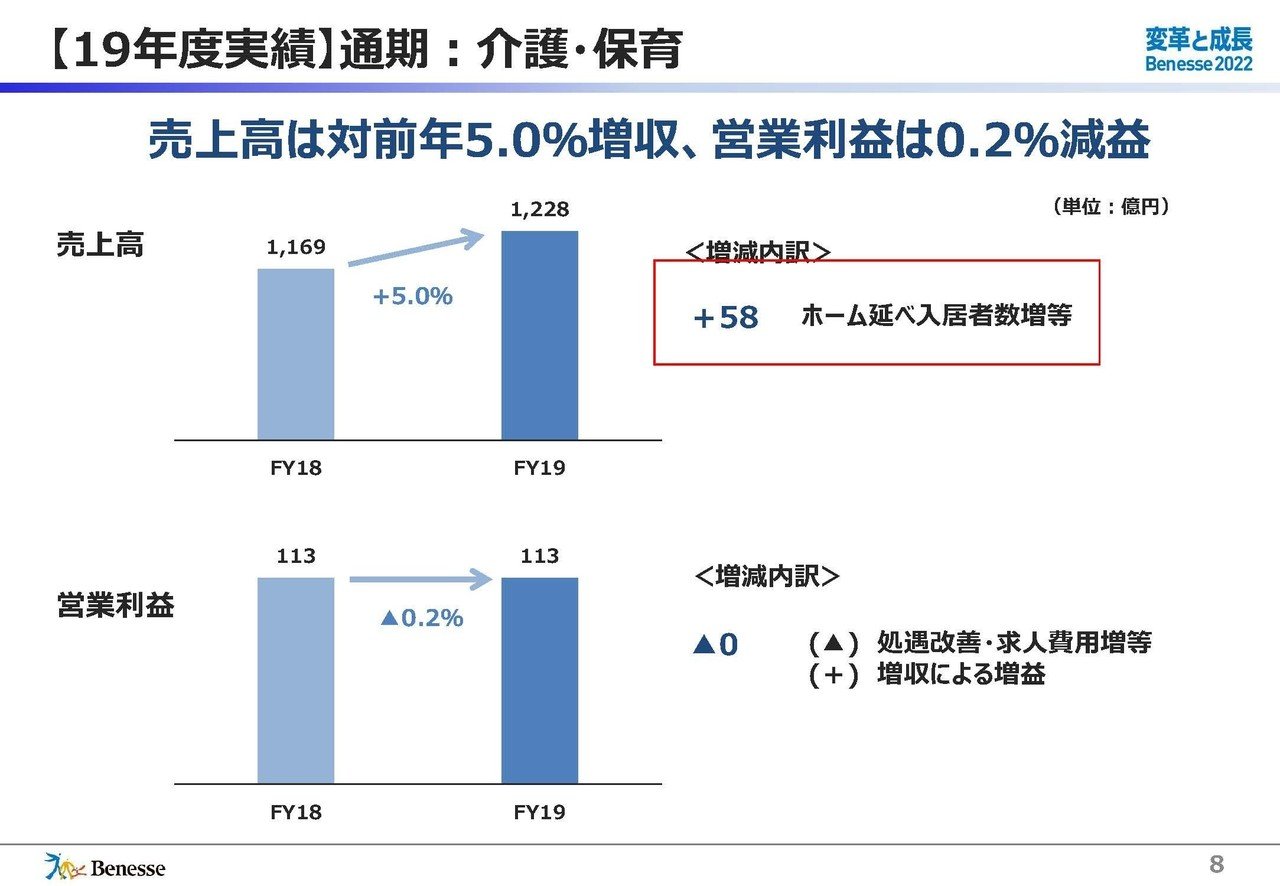

③介護・保育:売上高1167億円→1228億円・利益113.9億円→113.7億円(増収減益)

④ベルリッツ:売上高492億円→450億円・利益47.4億円の赤字→31.5億円の赤字(減収増益)

どうやら国内教育事業(進研ゼミ)の好調と、ベルリッツ(語学関連)事業で赤字幅を縮小させたことが増収増益となった主な要因のようですね。

そして国内教育事業の好調の要因は、進研ゼミで価格改定を行った事だとしています。

学校休止の影響もあってか、価格改定をしつつも会員数が8万人も伸びています、新規入会の方も年額で払い済の方も多いでしょうし、契約の決定権を持つ親からすると学校再会したからといって辞めさせたくないでしょうから今後の業績にも好影響を与えそうです。

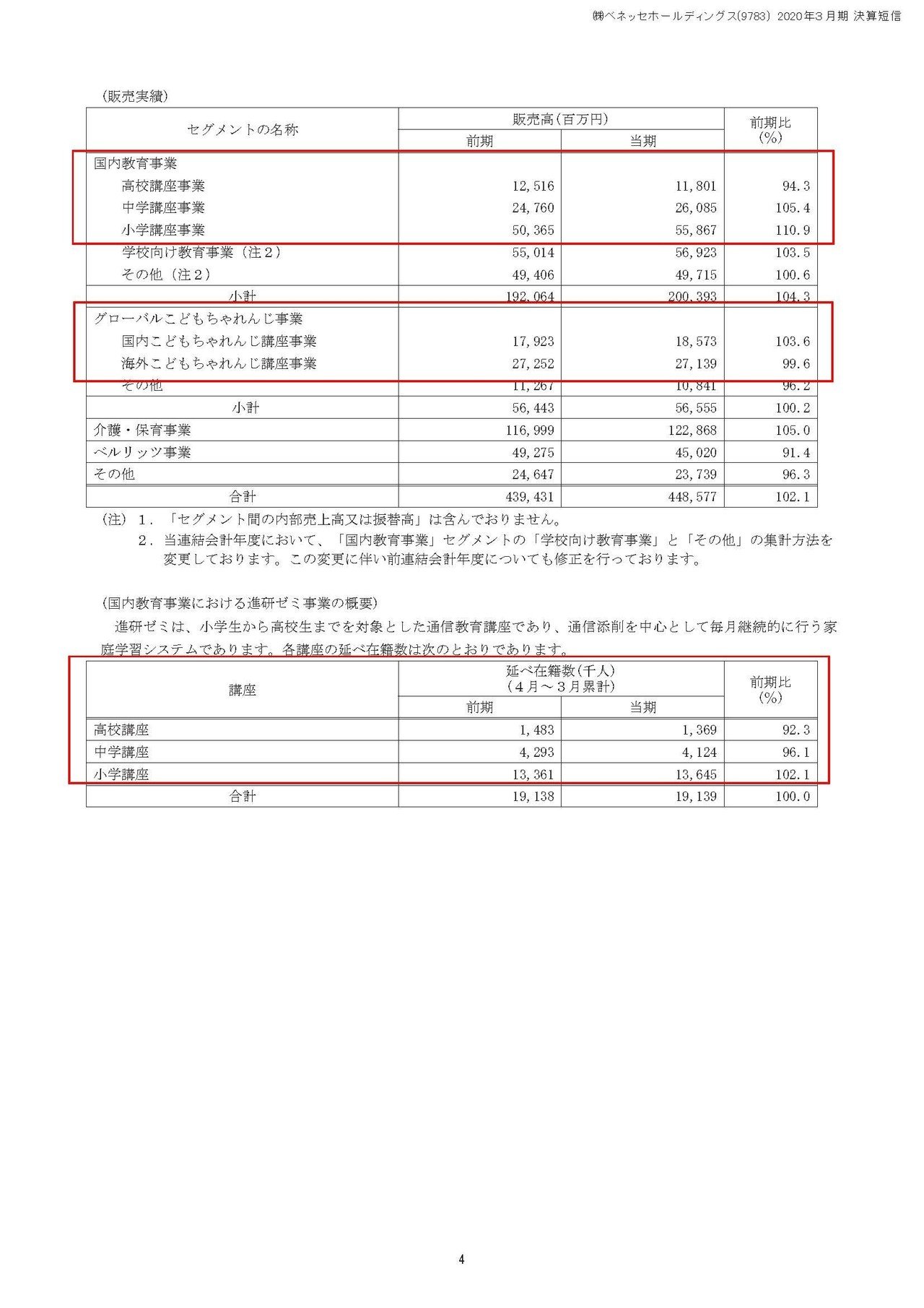

国内教育事業では、高校講座は販売高・延べ在籍数ともに減少、中学講座は販売高は上昇しつつも延べ在籍人数は減少している事が分かります、小学講座は販売高・延べ在籍数ともに増加していますし、その額も圧倒的に多いですから、好調をけん引しているのは小学生向けだという事が分かりますね。

小学校は6年ありますので、低学年で契約してもらえば長期顧客となる可能性高いのは強いですね。

また、こどもちゃれんじに関しては、国内の販売高は3.6%増の185.7億円増となる一方で海外の販売高は0.4%減の271.3億円となっている事が分かります。

国内は少子化ですから海外を伸ばしていきたいところですが、それが上手くいっていないのは厳しそうです、今後上昇に転じられるかは注目ですね。

しかし国内を伸ばせている事は、非常に強いと考えられます。

なぜかというと、こどもちゃれんじは0-6歳を対象としているので必然的に小学校入学と同時に小学校を対象とする国内教育事業へ顧客を流すことが出来ます。

今後10年以上に渡る可能性がある顧客の獲得が出来ているという事ですね。

介護・保育に関しては延べ入居者数が上昇した事によって、増収となった一方で、従業員の待遇改善や、求人費用の増加によって減益となったようです。

介護施設は高齢者が多いですから、感染症対策のタスクは確実に増加していますので、人員もさらに必要になる可能性があります、介護系はそもそも人手不足で求人費用が減益要因となっているほどですから、今後も収益性は悪化しそうです。

多くの介護施設でいままで以上に人手不足が進む可能性が高いのく、介護関連についてはロボットなどの導入が早まりそうですね。

ベルリッツに関しては言及しませんが、赤字体質ですので撤退も含めてどれだけ赤字を減らせるかの勝負でしょう。

ベネッセの未来!!

今後はオンライン学習が伸びていくはずです、スタディーサプリやyoutubeなどでの授業配信も増える事で、低コストで高品質なサービスを受けられるようになり、教育系の事業はシェアを取られてしまう可能性が極めて高いです。

しかし小学生以下の層を対象にするベネッセは2つの優位性があると考えられます。

1つめは、年齢が低いうちは現在の機器環境ではオンライン授業は難しい事です。

なぜかというと、例えばZoom会議を思い出してください。

その際にしなければいけないのが、カメラの画角の中に映り続けるという事です、これは意外と大人でも疲れますし子供はじっとしてられませんから相当難しいはずですので、低年齢層にはオンライン授業は意外と普及しないのではないでしょうか。

配信系の授業も、子供が集中して聞き切る事は難しいはずですので、理解度や集中度を見ながら授業が出来る環境が必要そうです。

となると、既存の学校教育システム+ベネッセのサービスといった今の状況が結構残りそうです。

小学生も高学年以上になると、出来る子は自習で十分でしょうからその層は減りもっと低コストのサービスに流れていくのは間違いないでしょうが。

そして2つ目は、親世代もやっていたという最大の武器です。

幼児学習で最初にイメージされるのがこどもちゃれんじでしょう。

これは最強の武器すぎます。

という事で、国内の小学生以下を対象としてこどもちゃれんじ事業→国内教育事業と顧客を流し、中期的に安定して収益を上げる事が出来ると考えられます。

しかし、長期的に見ると日本は少子化が進んでいきますし、介護関連は収益性が悪化しそうだという事で、国内で収益が上げられているうちに、減少傾向にある海外事業の改革を進めていけるかに注目です!!

今期の業績としては、国内教育の会員数は増えていますが、介護事業の影響でそれほど大きな増益とはならない事を予測します!!

この記事が気に入ったらサポートをしてみませんか?