2021年2月18日IPOアクシージアの決算から考える今後の業績とメイドインジャパンの使い方

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回取り上げるのは、株式会社アクシージアです。

化粧品やサプリメントの製造販売を行っている企業で、2021年2月18日のこの記事を書いているちょうど今日に上場したばかりの企業です。

今回は本日上場したアクシージアとはどのような会社なのか、今後はどうなっていくのかについて考えていきましょう。

それではまずは事業内容から見ていこうと思います。

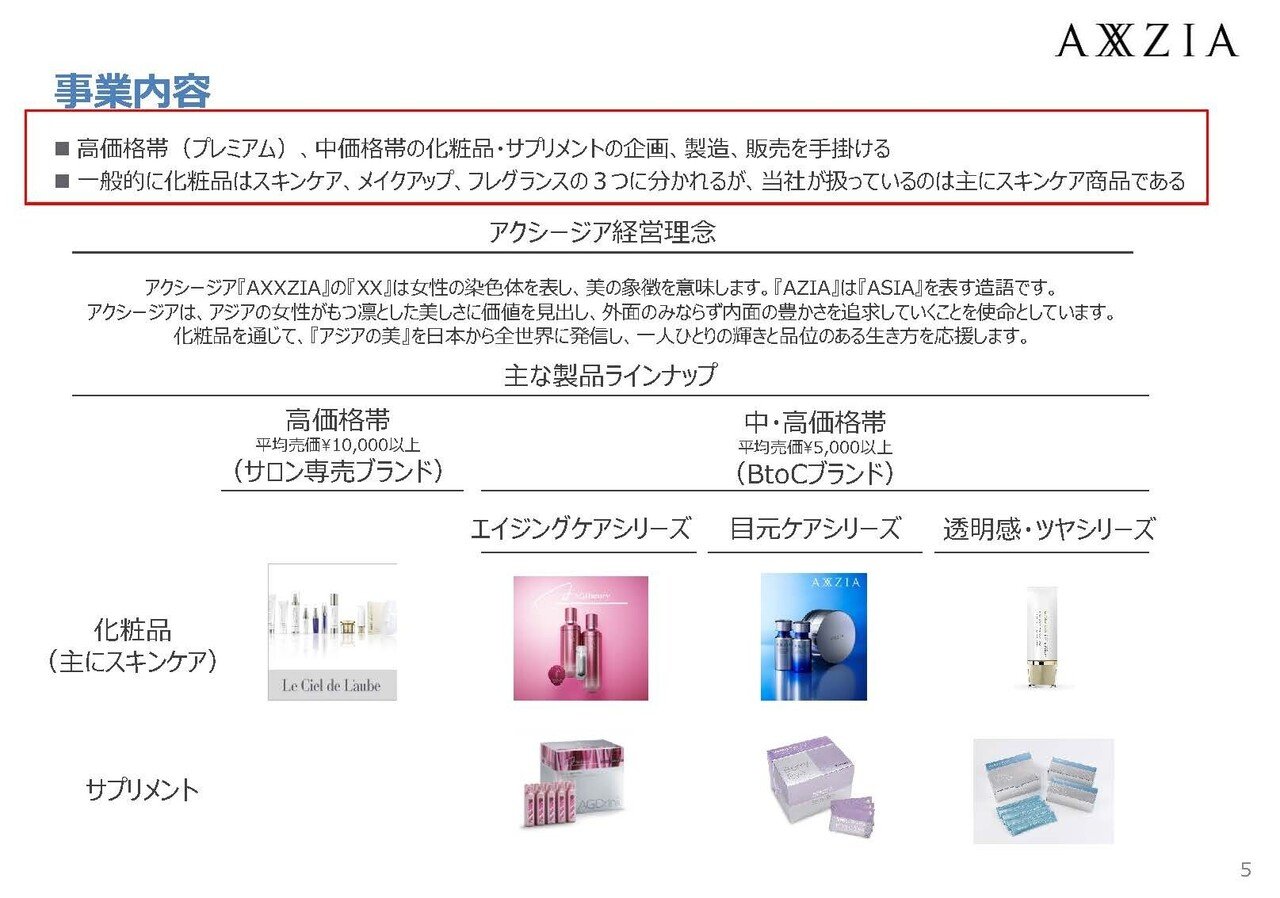

アクシージアは化粧品やサプリメントの企画、製造、販売を行っている企業で、そしてその商品の特徴としては高価格帯~中価格帯の商品を扱っている事にあります。

また化粧品というのは一般的に、スキンケア、メイクアップ、フレグランスに分類されますが、その中でもスキンケアをメインに扱っている企業となっています。

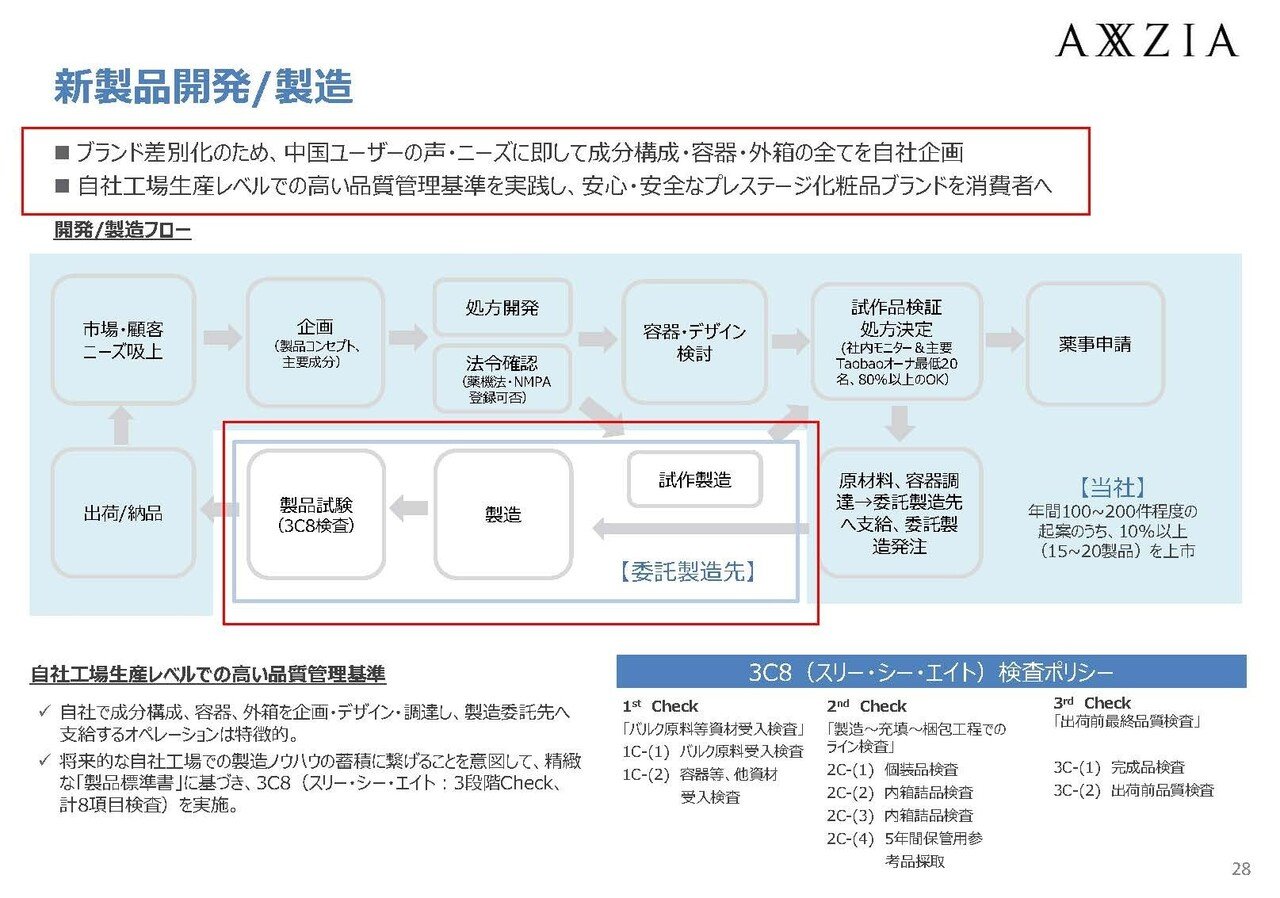

企画に関しては、ブランド構築のためにも成分構成から容器、外箱といったところまでの全てを自社で行っていて、製造に関しては自社で工場は持たずに委託しているようです。

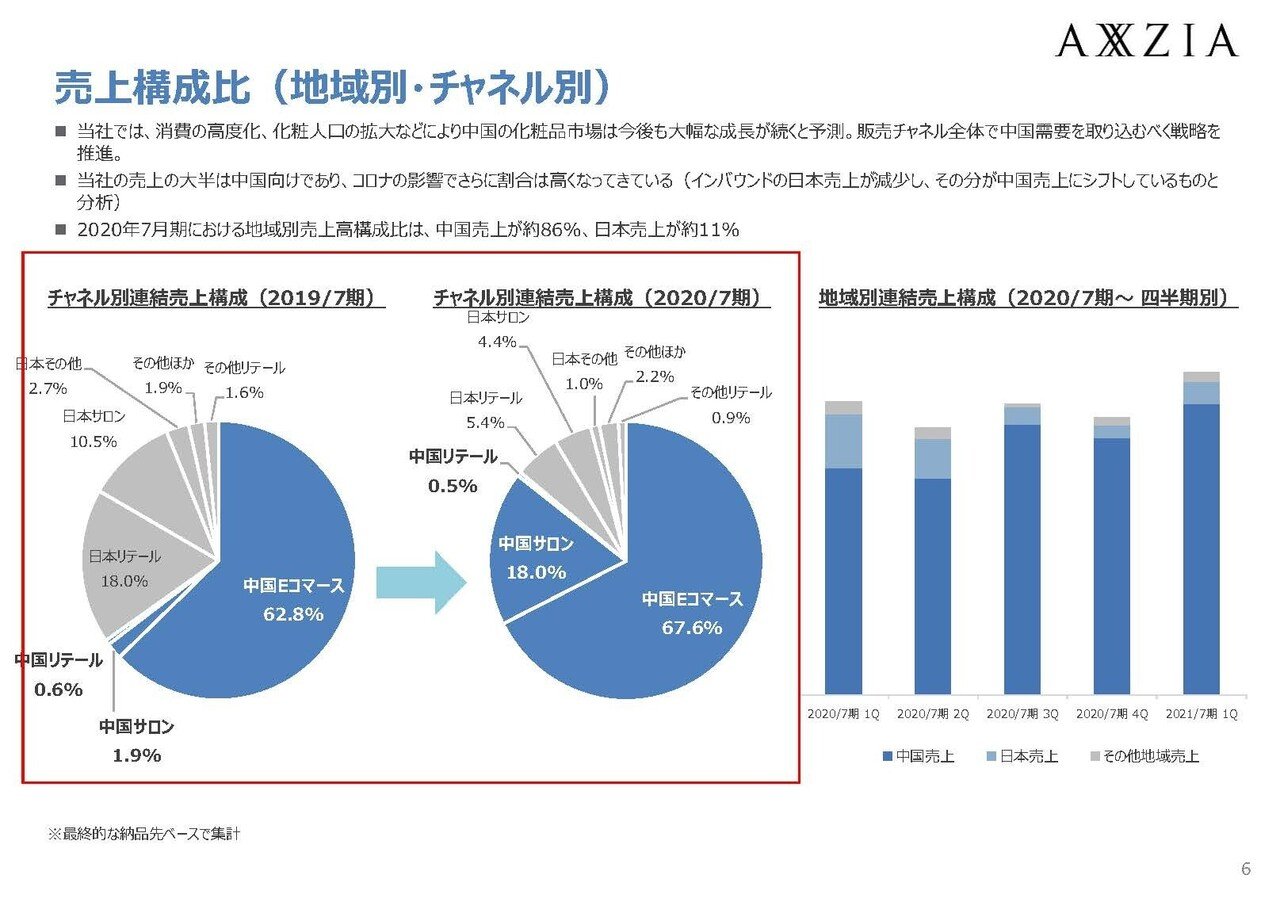

そしてこのアクシージアの最大の特徴というのは売上の大半が中国、そしてECからであるという点です。

2020年7月期に関しては中国からの売上が86%を占め、なかでも中国のECでの売上は67.6%を占めています。

具体的には中国のEC大手であるアリババが運営しているタオバオやテンマオといった大手ECサイトからの売上をメインとしていて、いわゆる越境ECというのをメインの販売チャネルとしている企業です。

そういった事業内容であるという事もあり代表取締役ほか、役員には中国出身者が多い事が分かります。

中国マーケットを理解した方のやられている会社だという事ですね。

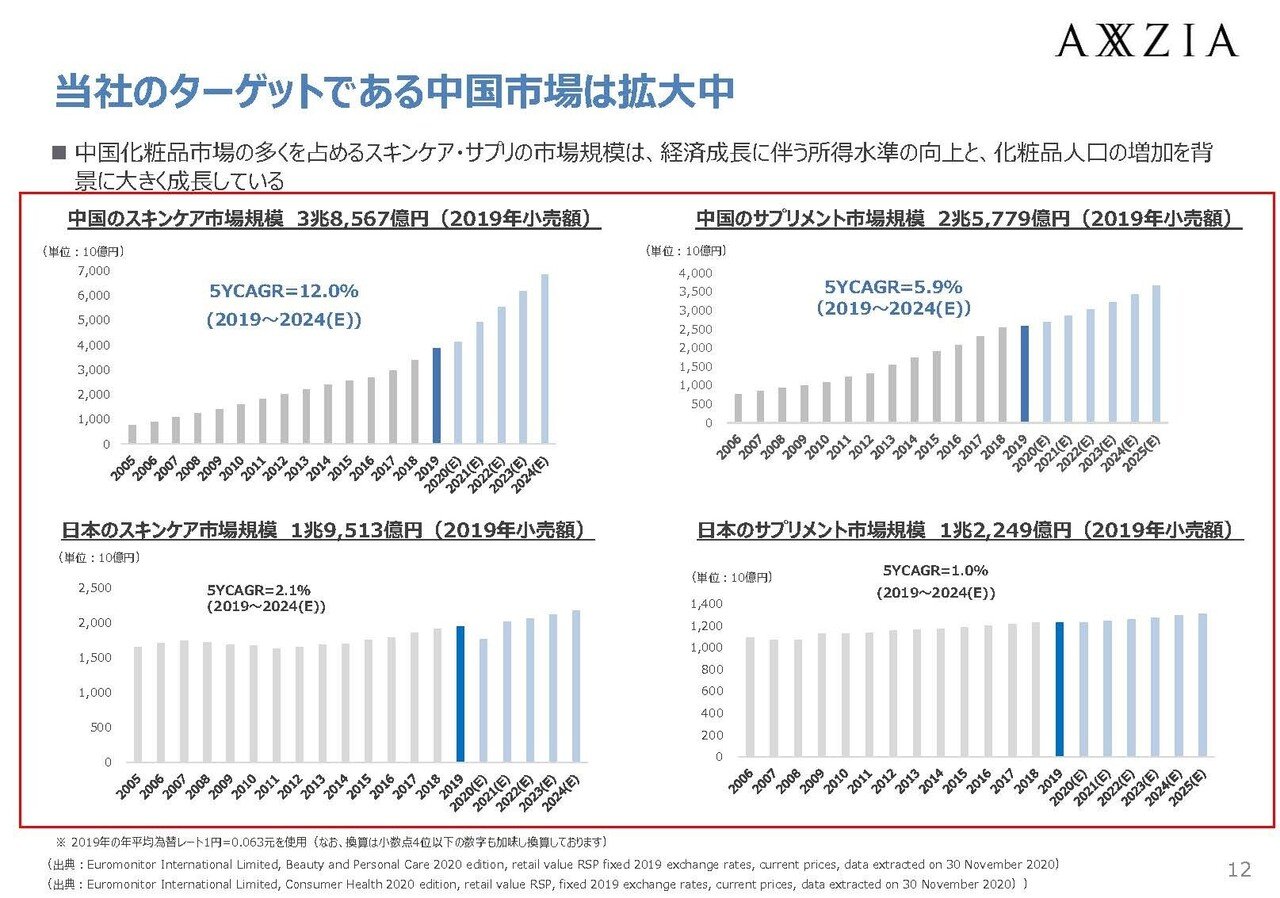

そして市場環境としては、ご存じの通りで中国のEC市場は大きく拡大しています。

2019年から2024年までの年間平均成長率の見通しは日本ではスキンケア市場で2.1%、サプリメント市場で1.0%の成長見通しとなっている一方で、中国市場ではスキンケア市場は12%、サプリメント市場では5.9%となっており、日本の5倍近くの成長速度で大きな成長をしている市場です。

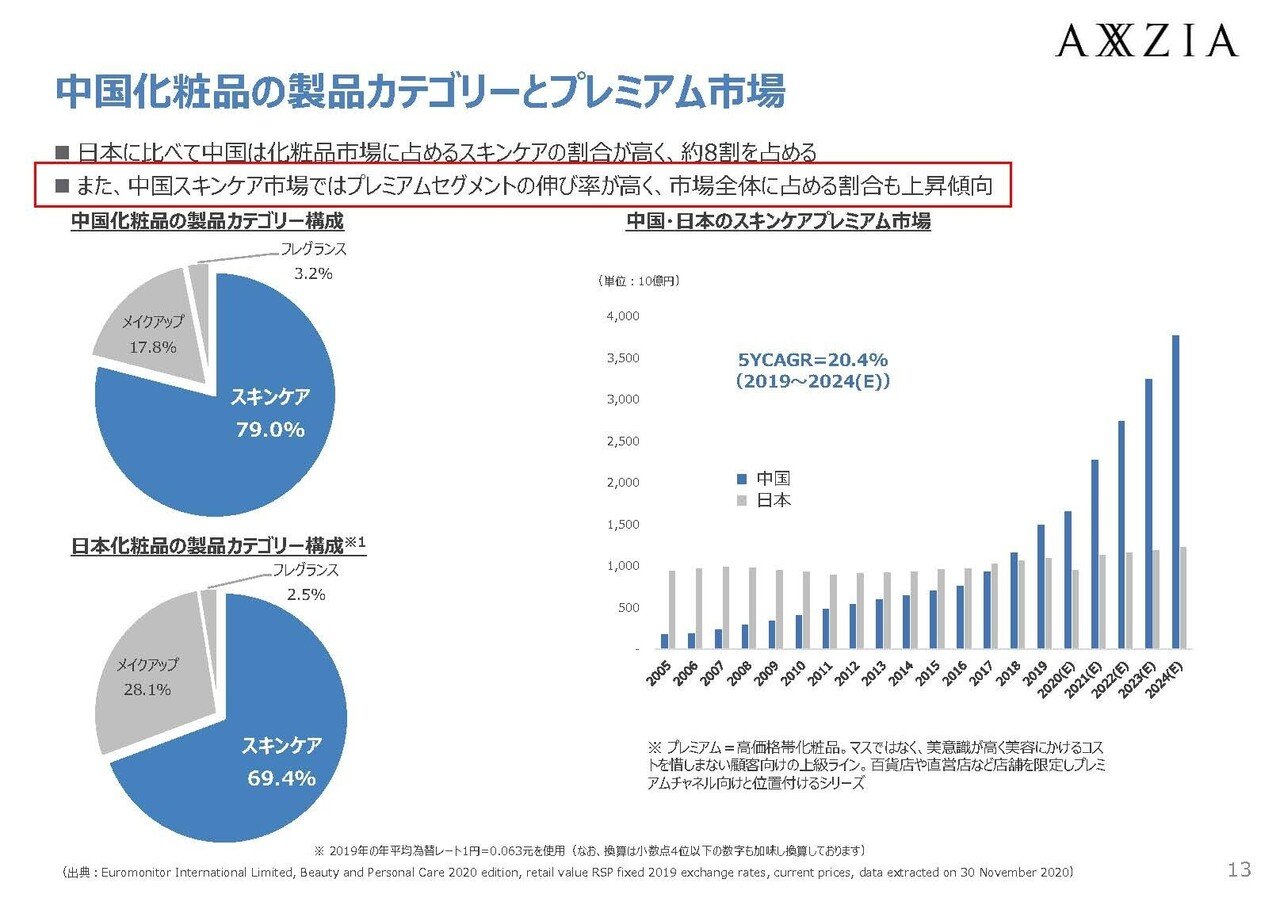

さらに中国経済の大きな成長とともに中国ではプレミアムセグメントの伸び率が高いようで、アクシージアが事業を行っているスキンケアのプレミアムセグメント市場の成長率は20.4%にもなる見通しです。

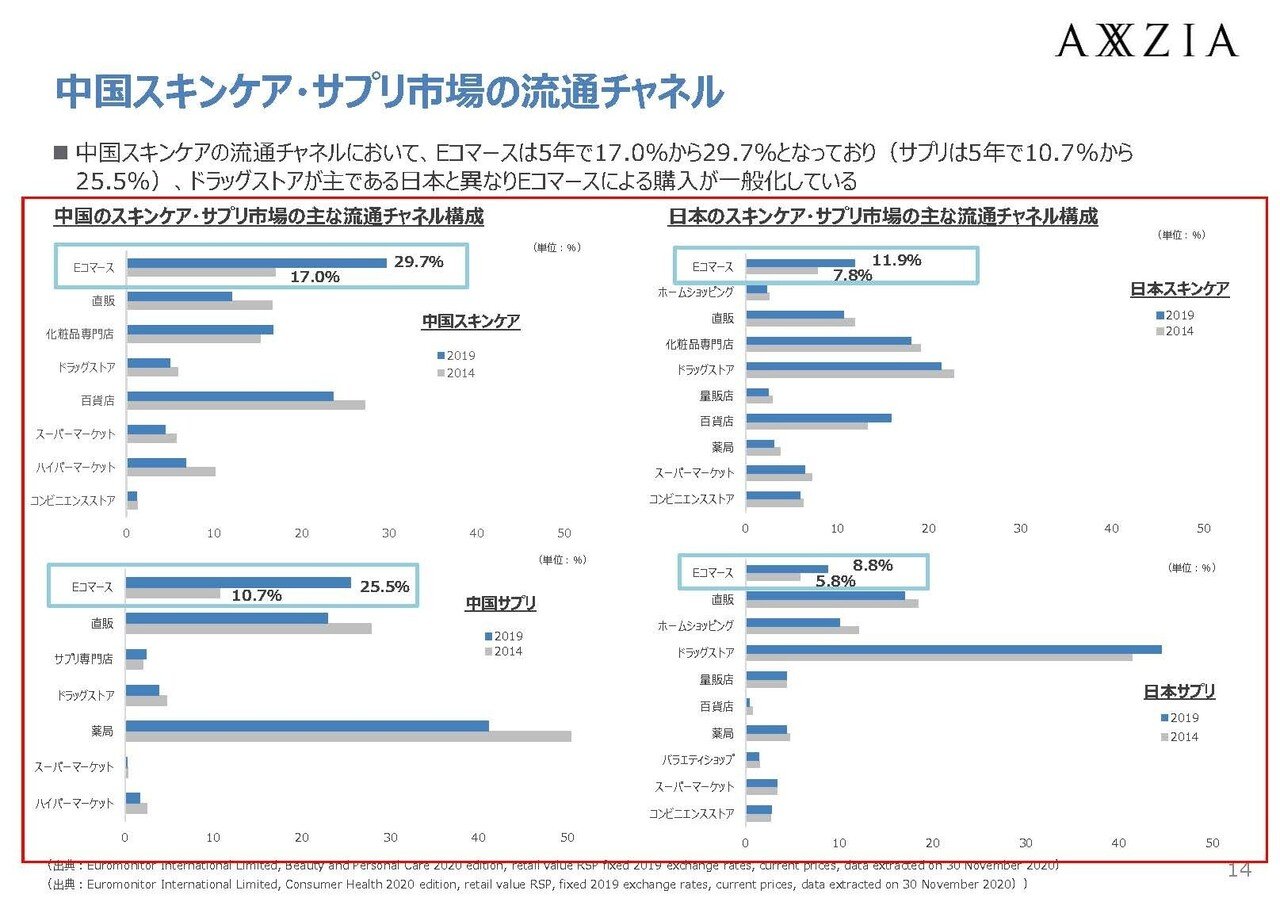

また、日本ではEC率はスキンケアでは11.9%、サプリでは8.8%に過ぎないのに対して、中国ではそれぞれ29.3%、25.5%となっておりデジタル化が大きく進んでいる中国自体がECと相性のいい市場だという事も分かります。

そもそも人口的にも中国は多いですし、市場も成長しECとの親和性も高いですから、日本市場で戦うよりも当然大きな成長が期待できるという事ですね。

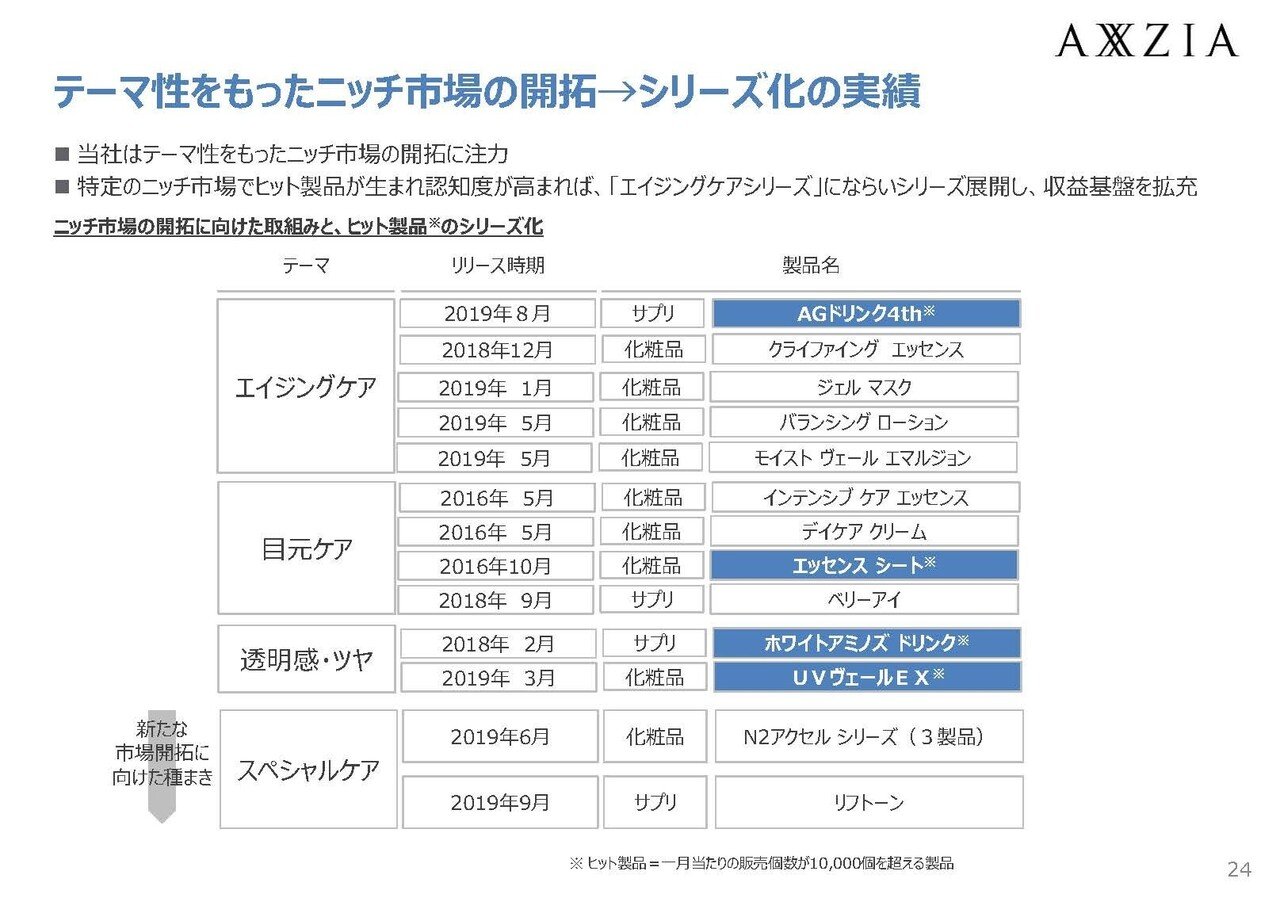

そして商品展開としては、アクシージアは自社を「ニッチャー」だとしていて、大手企業の扱う王道商品というよりはテーマを絞ってニッチ市場を開拓して、そこに経営資源をつぎ込むことによって局所的ナンバー1を目指すという戦略をとっています。

具体的にはエイジングケア市場ではAGドリンクシリーズや目元ケア市場ではエッセンスシートシリーズ、透明感やツヤを重視した市場ではUVヴェールといったように、ニッチ市場で出たヒット商品をシリーズ化していくという形で商品展開を進めています。

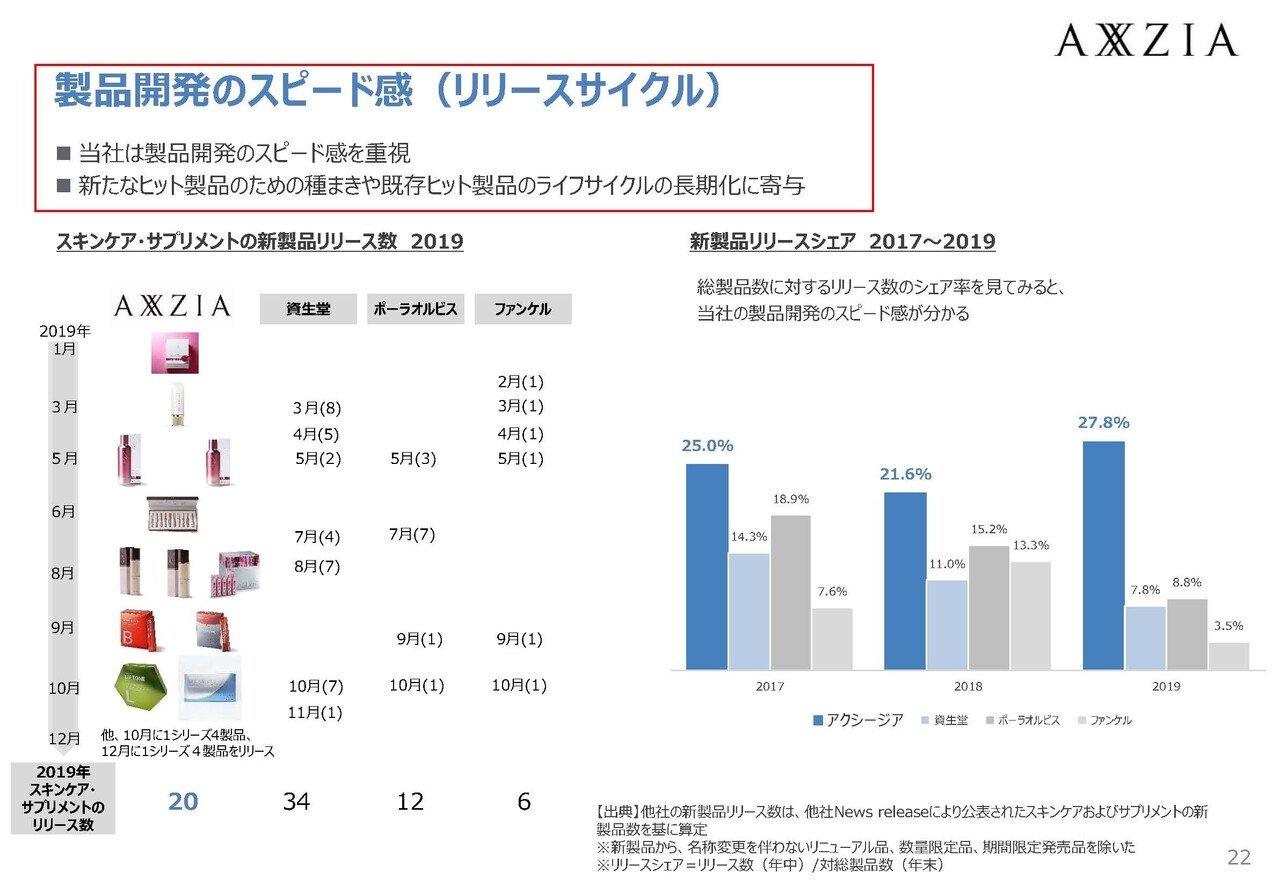

なので、シリーズ化した商品やヒット商品を出すためにも商品開発というのもスピード感を重視した速いペースで進めています。

大手企業と比較しても、資生堂の年間34の新商品数には劣りますが、20の新商品を出したという事で、ポーラの12個、ファンケルの6個と比べると多い事が分かりますね。

もちろんかけられる資本が大手とは違いますから、これだけ新商品を出すのはかなりハイペースです。

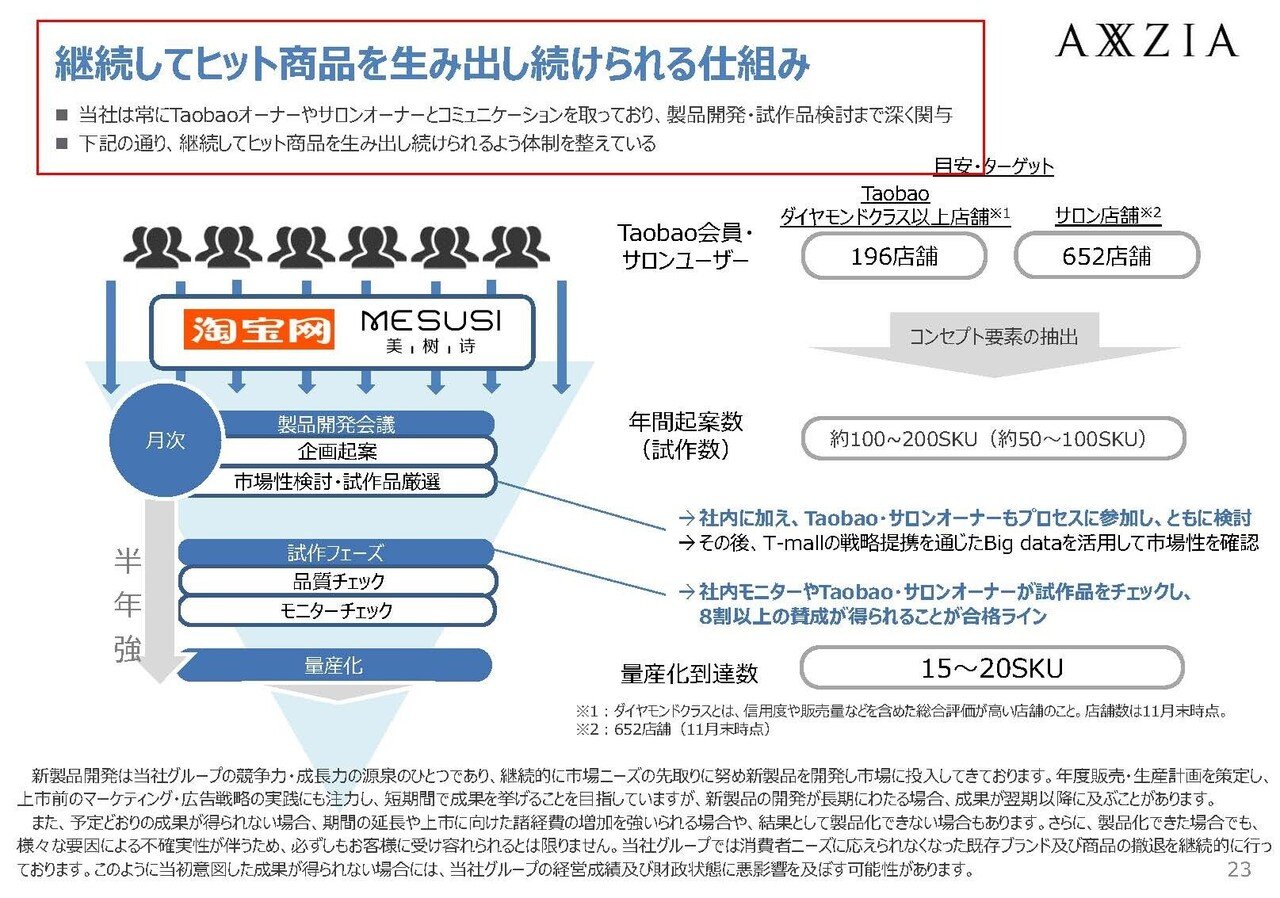

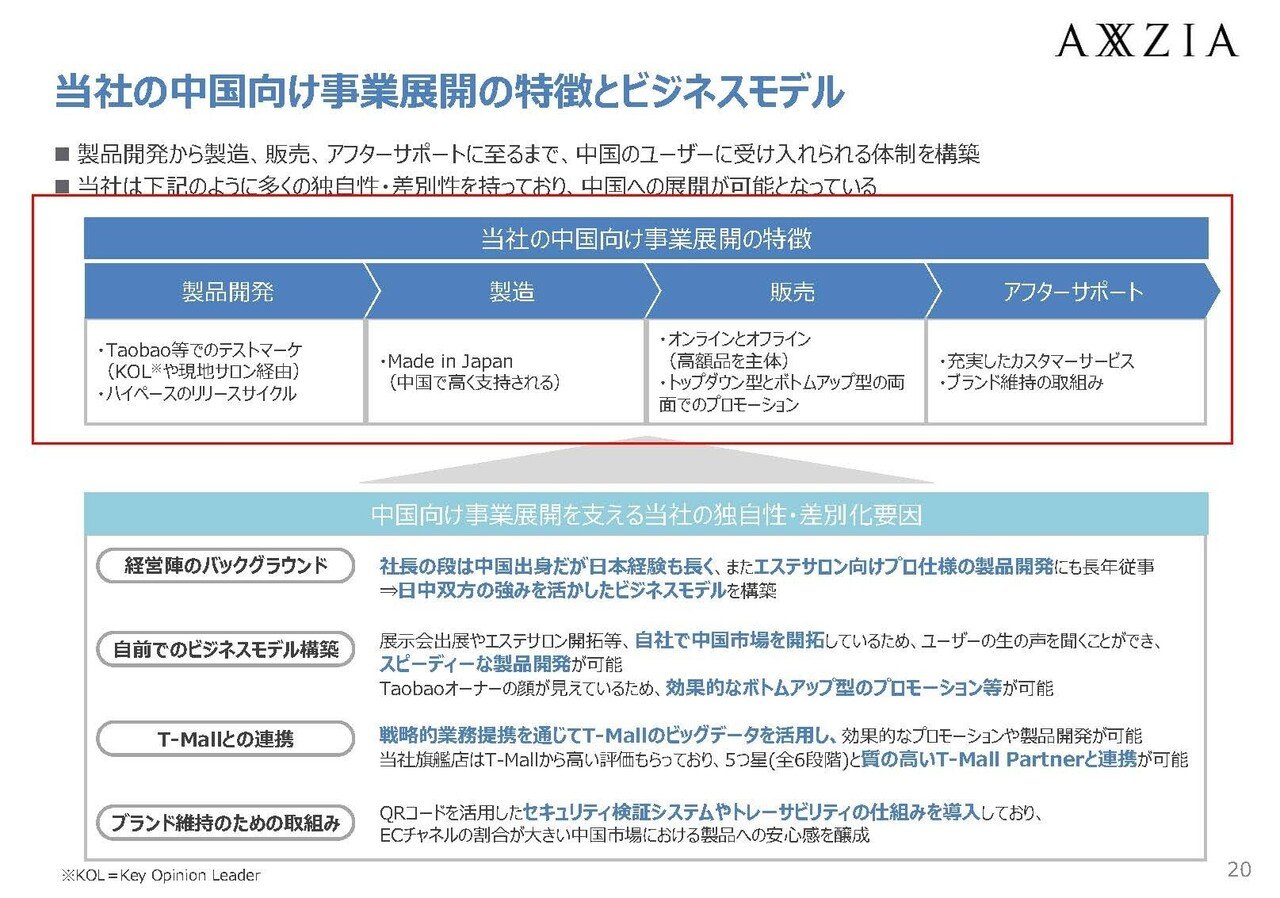

そしてその新商品の生産モデルとしては、オンラインの販売チャネルであるタオバオのオーナーやオフラインのチャネルであるリアルなサロンのオーナーなどに企画段階から参加してもらい、試作品のチェックなども行ってもらって合格ラインに達したものだけを商品化しているようです。

販売チャネルの方に企画から参加してもらうというのは非常に面白いと思っていて、というのも結果的に広告費の削減につながる可能性があるからです。

化粧品といえばその品質よりもブランドイメージで買われることがあるために広告費率が高い事業として知られていて、業界平均でも売上高費15-20%となっています。

なので広告費を低く抑えるという事は利益率を上げるための重要な取り組みの1つですし、大手ほど広告費を掛けられないアクシージアのような企業は企業は広告費をかけずにアプローチしていく必要があります。

販売チャネルの方と一緒に製品を作っているという事は、当然売る側が売りたい商品だという事ですから、積極的に販売してくれるはずです。

さらに、どういう契約になっているのかは分かりませんが、通常の商品を扱うよりも企画から参加しているという事で取り分が大きな契約になっていれば、むしろ販売者側が広告を積極的に打ってくれることすら考えられます。

アクシージアの取り分が多少減るとしても、大手のように広告費を使えないアクシージアにとっては有効な戦略ですよね。

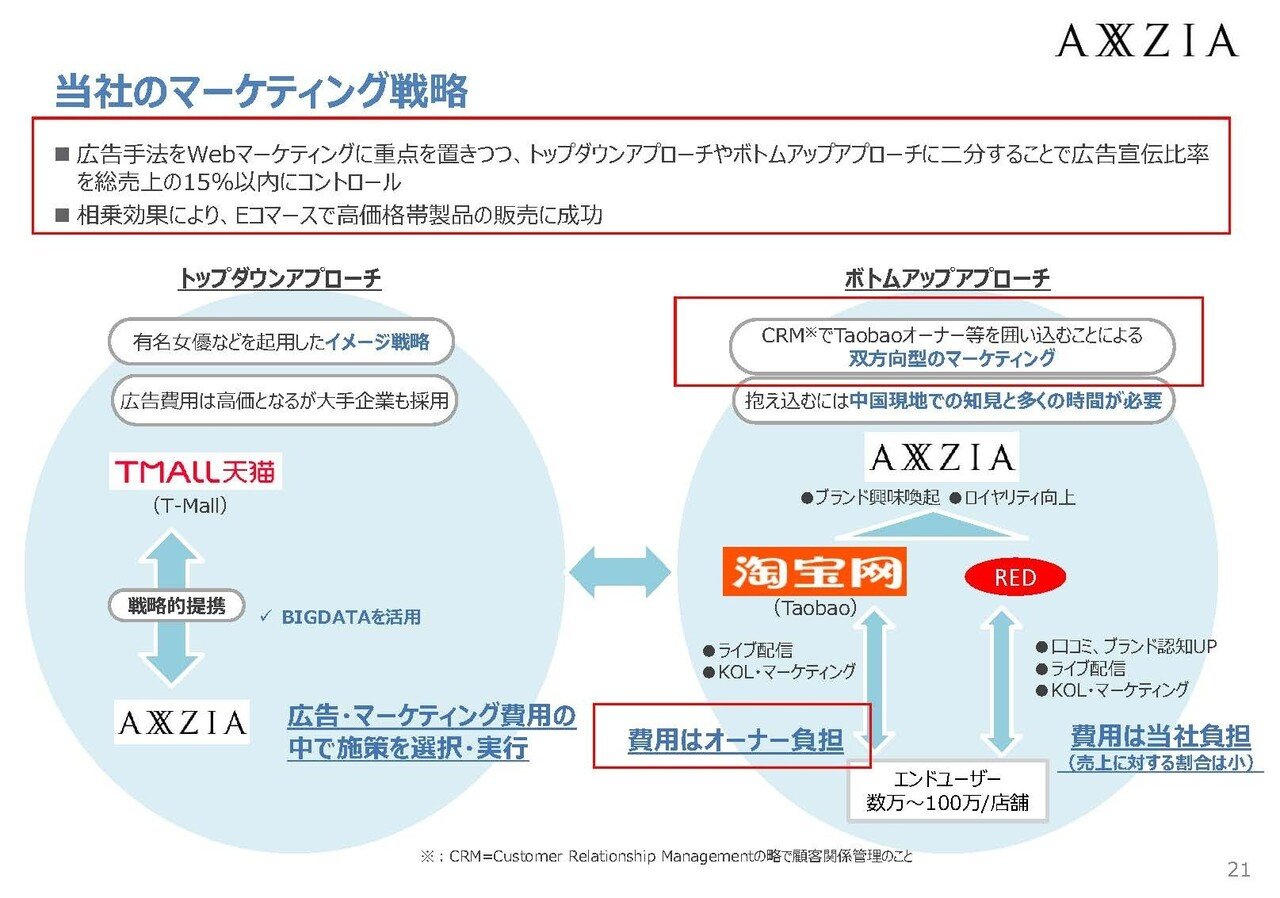

そういった形で、マス広告だけではなく、タオバオなどの販売者側からのボトムアップでの広告宣伝を行う事で広告費率は業界平均以下の15%以下を維持することを目標としているようです。

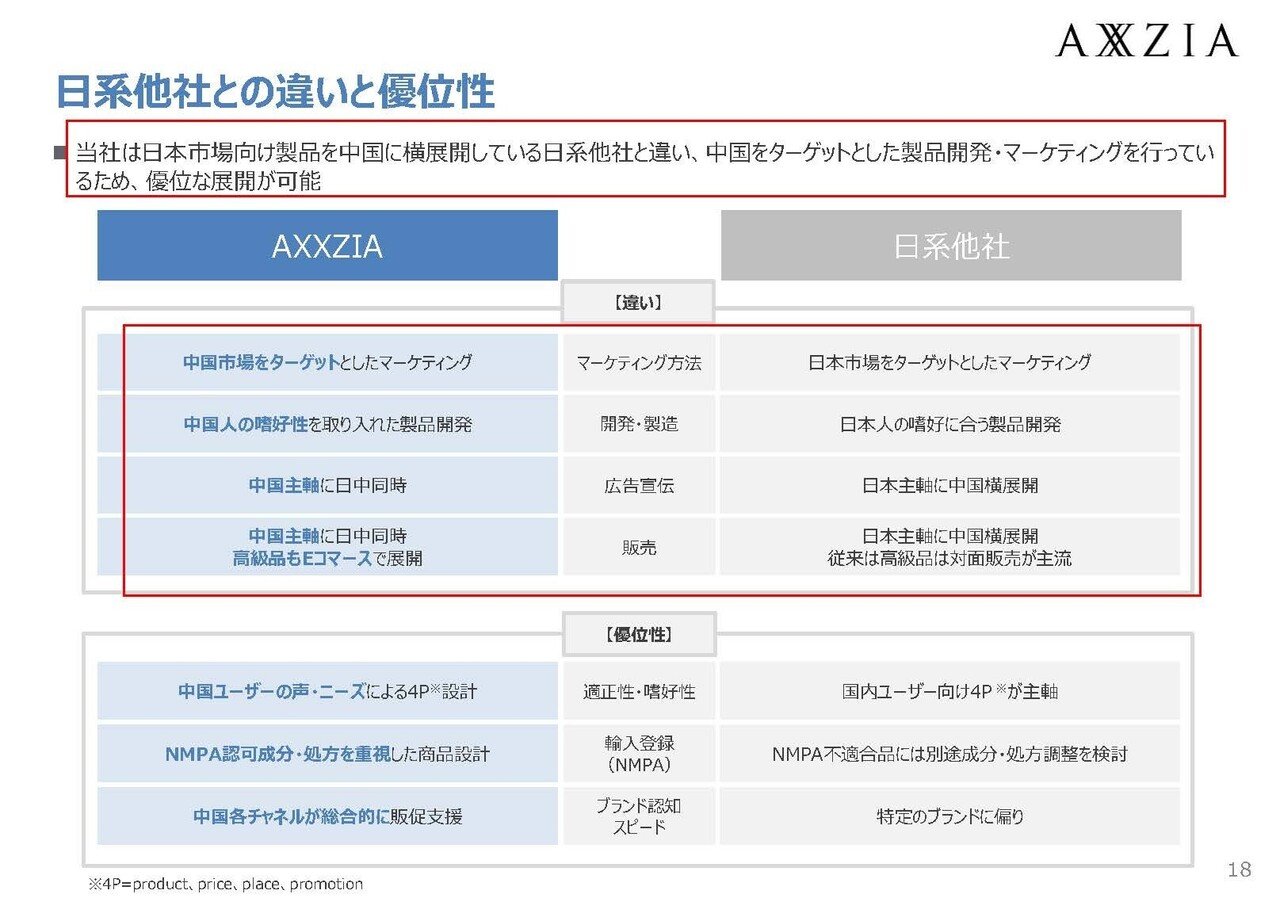

そしてこの商品開発での最大の優位性はそもそもが中国市場をターゲットとして開発しているという事にあります、販売チャネルも中国メインですから企画を一緒にすればかなり現地に近いところでの企画が出来ますよね。

なのでも日本市場をターゲットに作った商品を中国へ販売している他の日本企業と比べると中国人に受け入れられ安い商品が作れるという事です。

そして実質的には中国をターゲットとして作っている商品でも日本で製造すること、メイドインジャパンにこだわっている事が分かります。

というのもメイドインジャパンというのは美容業界において中国で非常に人気が高いからです。

例えば独身の日といわれる中国でECが大きく売れる日などで、よく売れる日本商品は美容系のものが多いです。

なので、中国市場向けの商品展開でもメイドインジャパンブランドを活かしているという事で非常に賢い戦略をとっているなという印象です。

在庫自体も日本で抱えているために、中国国内での売価は送料がかかるのでECで買うと1.1倍~1.2倍、オフラインのチャネルで買うと1.5倍~2.0倍ほどまで高くなってしまいます。

中国の工場で製造して、中国で在庫を持てばその分安く出来るわけですが、メイドインジャパンであり日本から送られてくるる商品であるという事をブランドにつなげているという事で、あえてそうしていないと考えられますね。

それが結果的に高単価での販売につながるという事です。

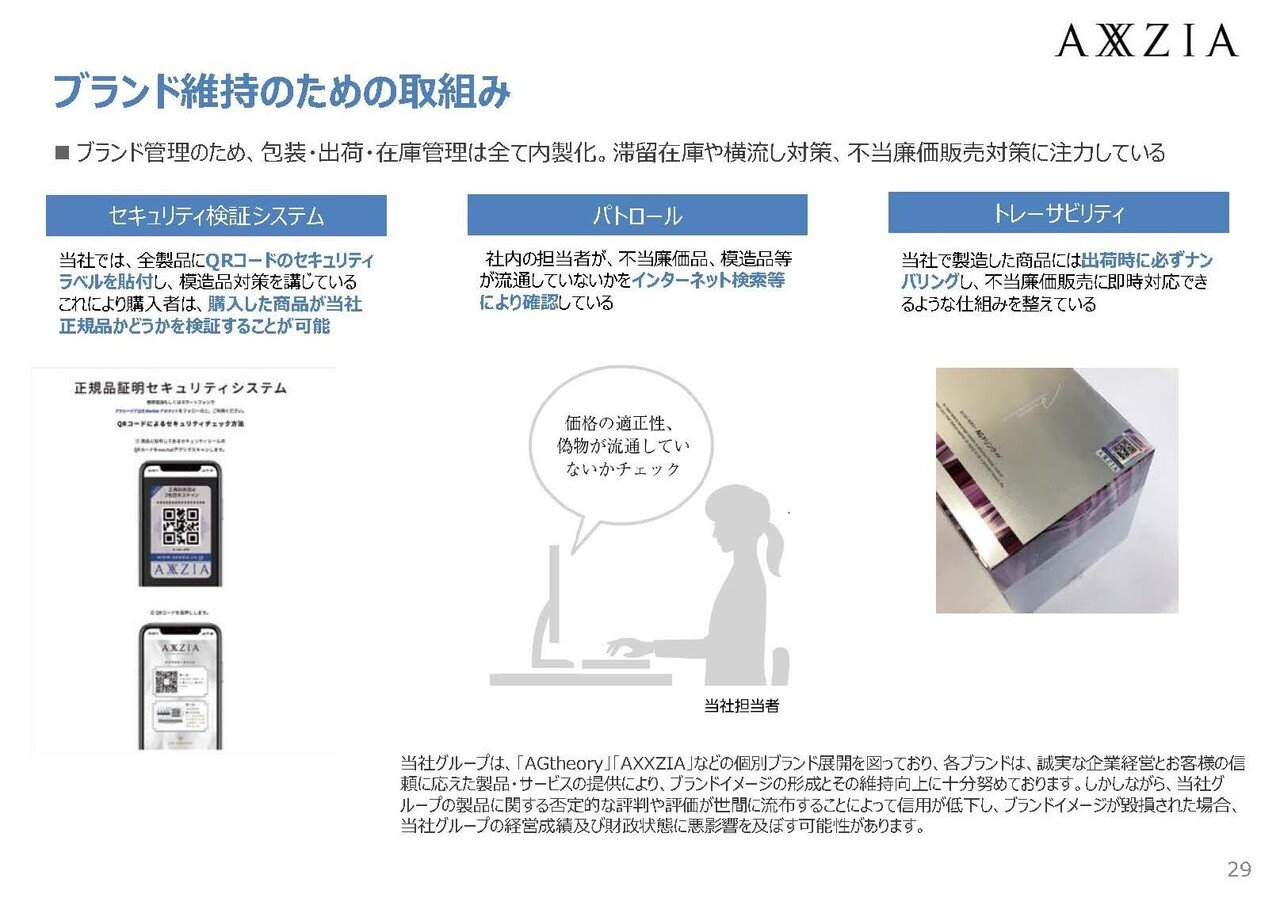

なのでブランド価値の維持にも力を入れていて、インターネット検索上のパトロールやQRコードのセキュリティラベルで正規品を検証できるようにして、模倣品対策をしていたり、商品にナンバリングすることで不当な廉価販売に対応できるようにしているようです。

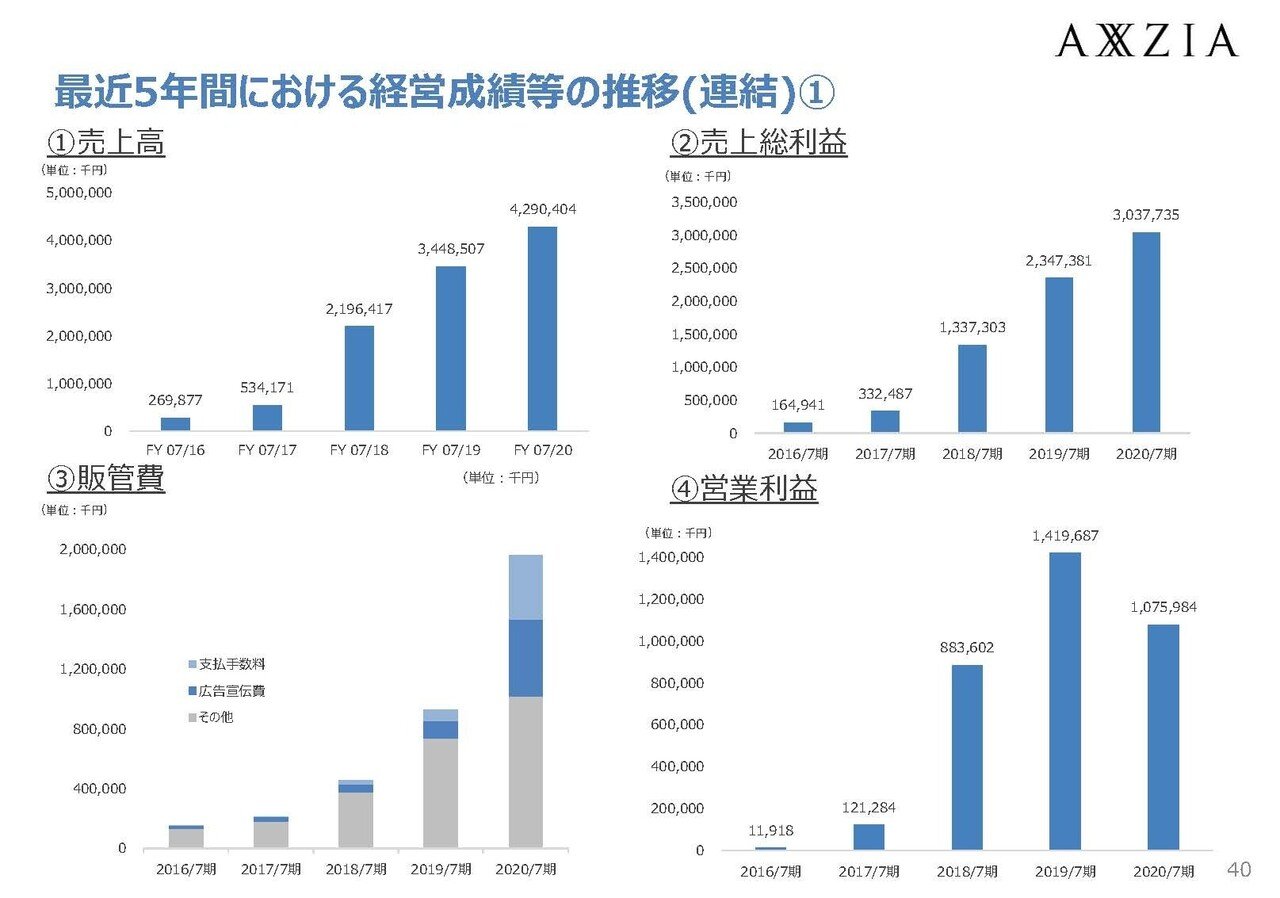

そういった形で、成長市場の中国でメイドインジャパンを活かしブランド価値を保ちながら高単価市場で積極的な商品展開を進める事で成長を続けてきた企業で、売上は2016年の7月期には2.7億円だったところから2020年の7月期には42.9億円と4年間で15倍以上に成長してきた企業となっています。

それでは事業内容がざっくりと把握できたところで業績についてみていきましょう。

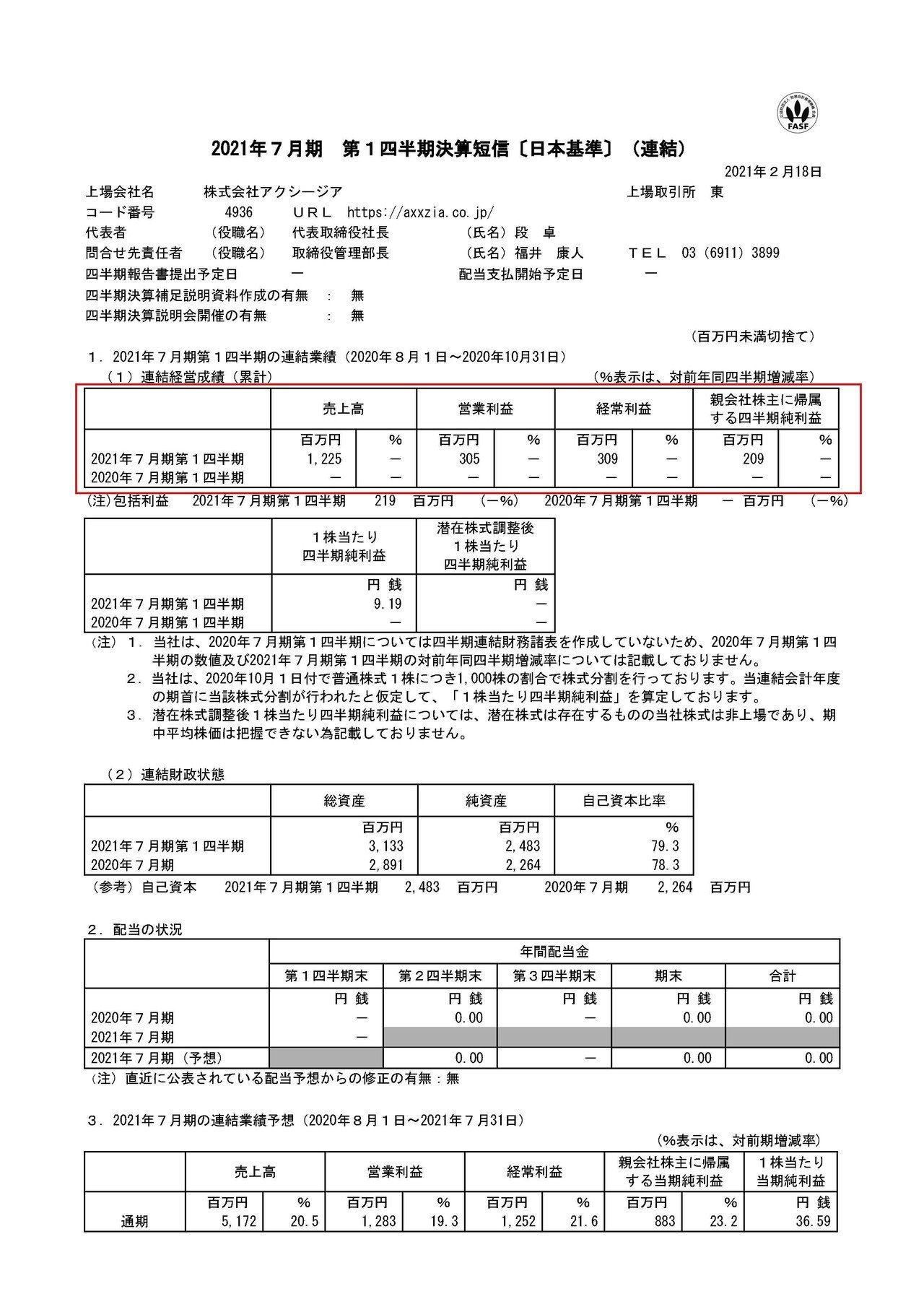

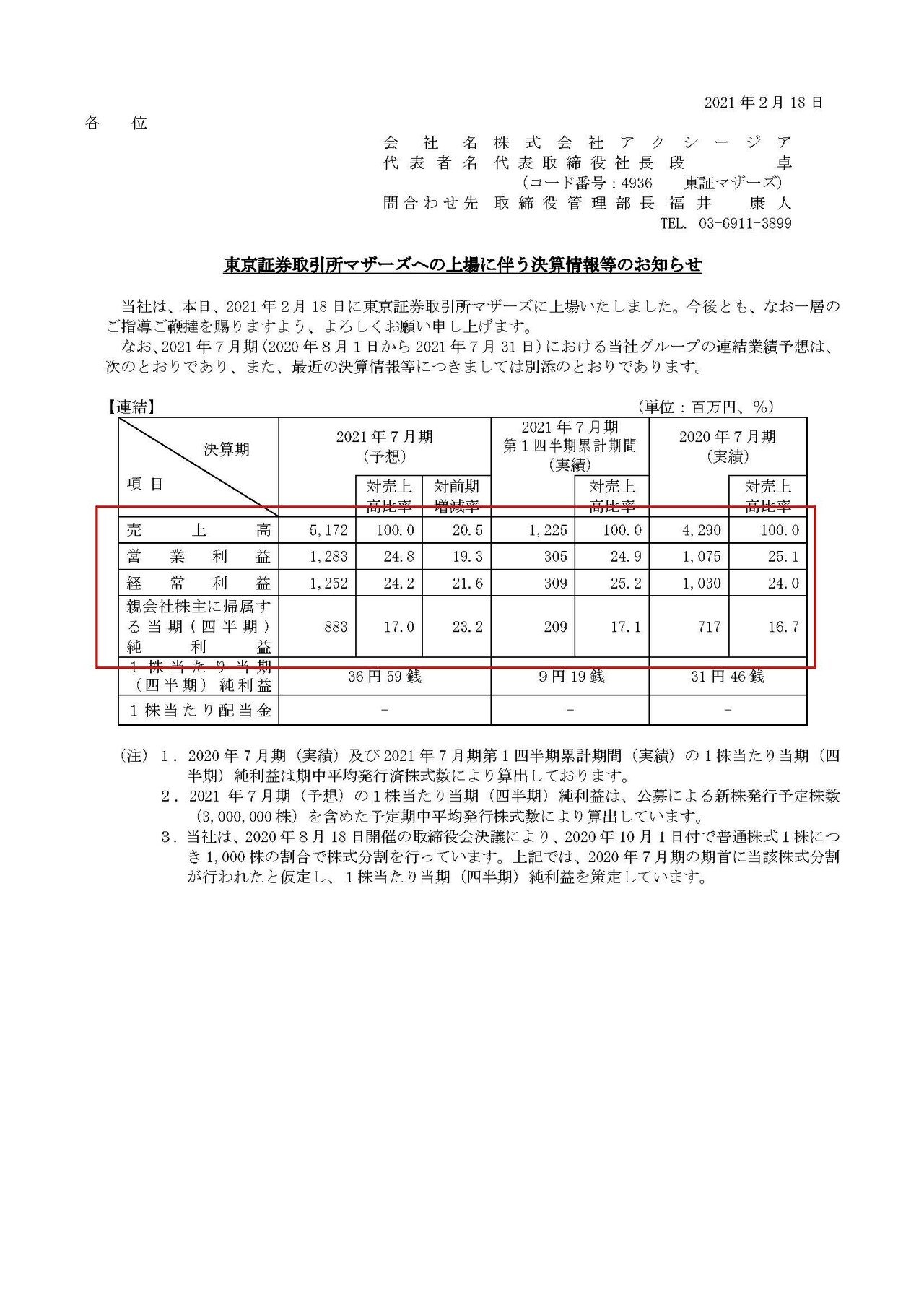

2020年8月~10月の1Qで売上高は12.2億円、営業利益は3億円、純利益は2億円となっておりすでに利益が出ている事が分かります。

新規上場の企業はまだ赤字段階の企業も多いですが利益が出ているようです、化粧品の販売ですから、IT系のように売上の増加に伴い利益率も増加していくビジネスではないので利益がきちんと出るビジネスモデルだという事は重要です。

営業利益率に関しても24.6%ほどになりますので利益率としても十分なビジネスだと分かります。

続いて財務状況を見ていきましょう.

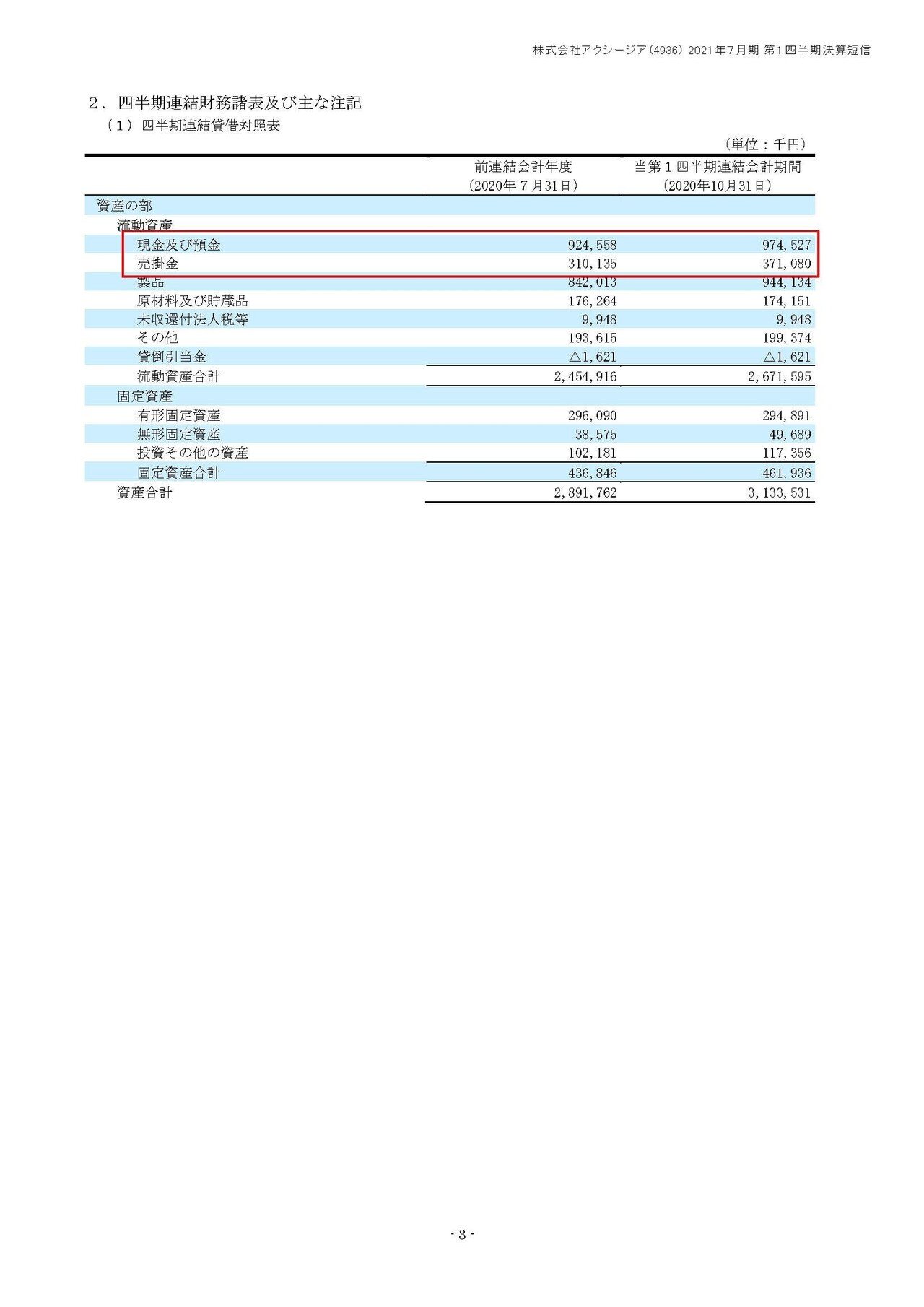

現預金や売掛金といった手元資金は13.4億円ほどある事が分かります。

また流合資産が総資産31.3億円の内26.7億円となっていて固定資産が非常に少ない事も分かります、先ほども取り上げましたが工場を持っておらず製造は外注しているのでこういった資産構成になっているんですね。

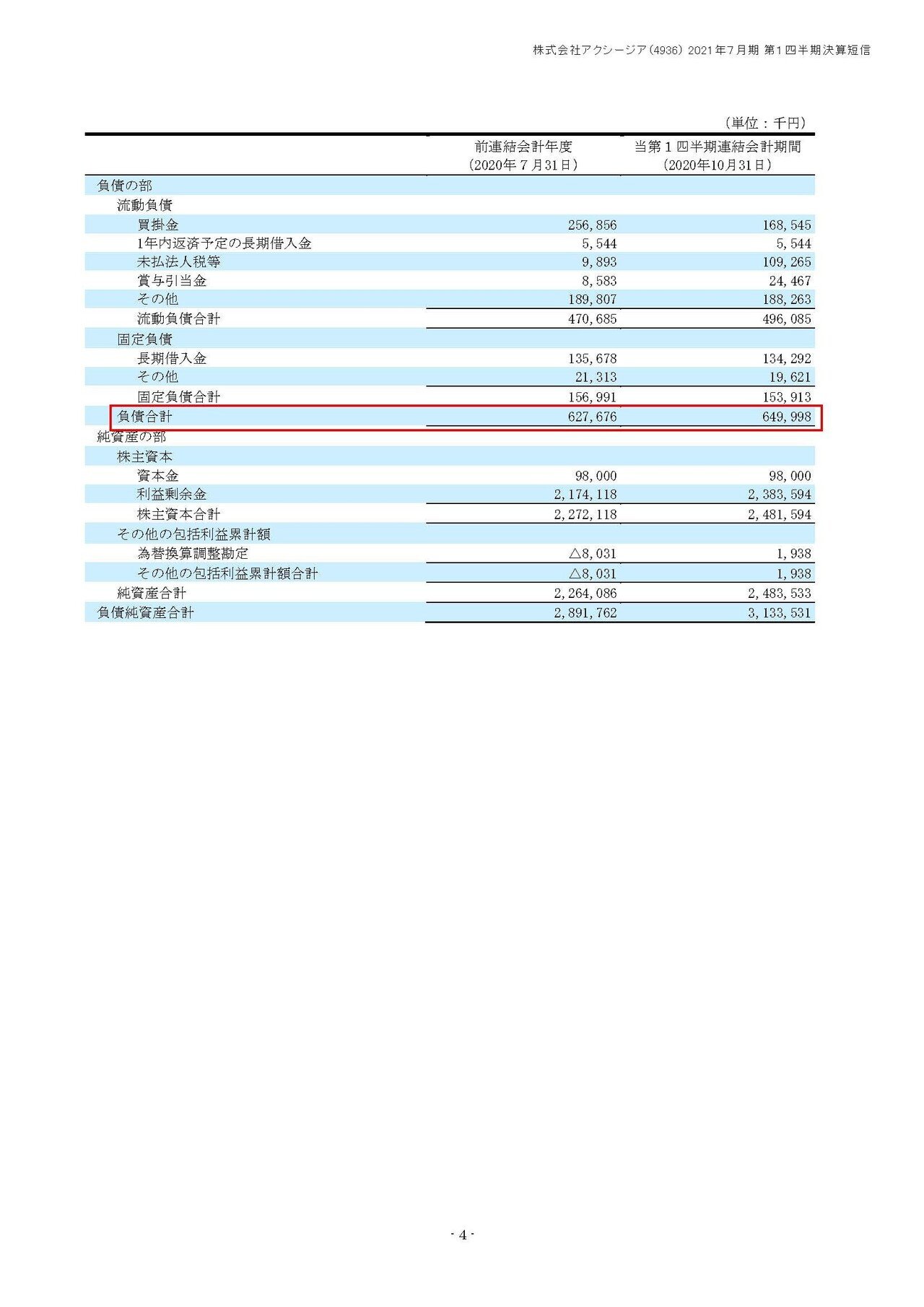

一方で負債では全て合計しても6.5億円ほどですので財務状況としては非常に余力のある状況だと分かります。

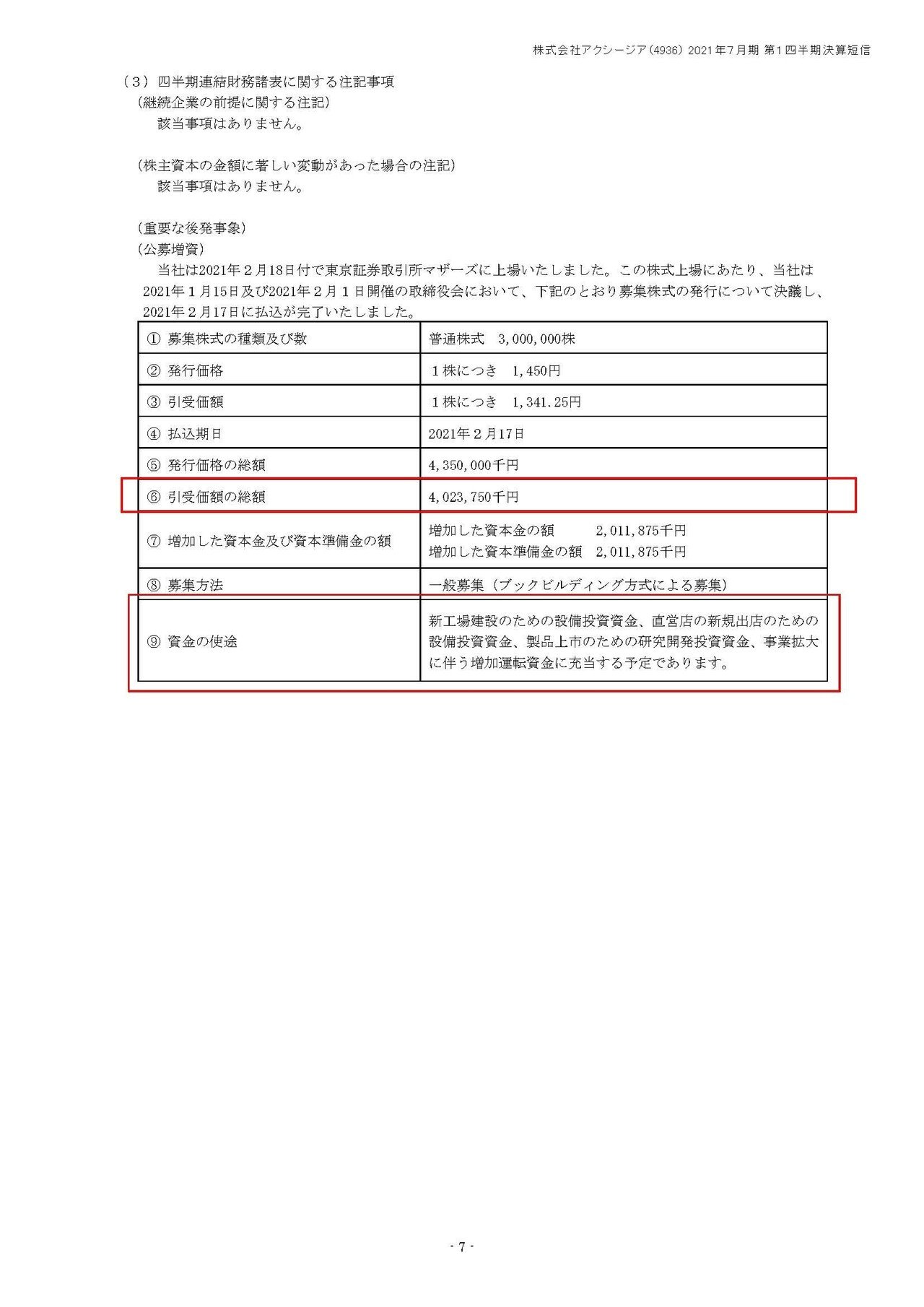

さらに今回上場しましたのでそれに伴い40億円ほどの資金が入ってくることになるようです。

となると黒字化もしていて手元資金が減っていくような状況ではありませんし、かなり余剰資金を持つことになります。

ではこの資金はどこに投資していく事になるのでしょうか?

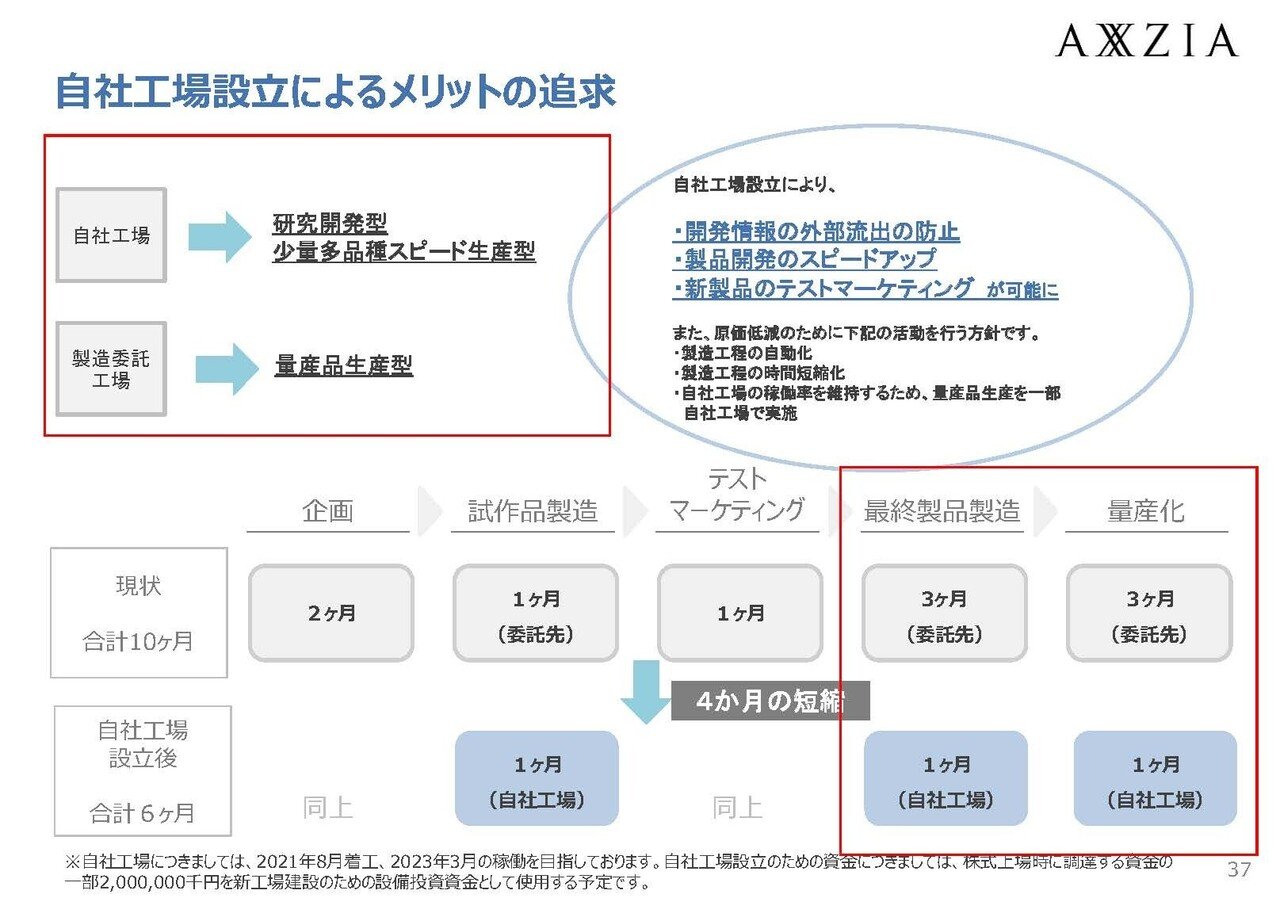

これは自社工場建設に20億円ほど使っていくようで2023年の3月に完成を目指すとしています、現状外注していた製造を自社で行うようにするという事ですね。

その結果、現在は10ヶ月かかっていた量産までの期間を6か月に短縮できるようで、現在の量産品生産型から研究開発型で少量多品種をスピード生産できるようになるとしています。

積極的な商品展開を進めているアクシージアですが、これから先もさらに積極的な商品展開を進めていくという事で、成長速度が上がっていく事が考えられます。

また、マスに向けて低単価の商品を提供しているわけではないので、ブランド維持という意味でも少量多品種の展開というのは役立ちそうです。

ただしもちろん固定資産を抱える事になりますので当然リスクは増加することになりますので、売上の伸び悩みが起きた際には業績の悪化も大きくなりますし、中国という政治的リスクがある国ですので、そういった中でも自社工場建設後にも成長が加速できるかに注目です。

そしてこの自社工場を作ったとしても20億円ほど残りますので、会社の規模拡大、さらに積極的な商品展開といった取り組みが考えられますので、短期的にも成長が加速することが考えられそうです。

また2021年7月期の今期の通期の見通しに関しては売上で51.7億円をかかげています、現状1Qまでで12.2億円ですから23%進捗となっています、成長が持続している現状と20億円でさらに投資を進める事を考えれば、上振れが考えられそうな水準ですね。

という事で中国市場は大きく伸びていく事が期待できますし、戦略ととしては中国をターゲットとしつつメイドインジャパンを活かしてブランド価値を高めていくというのは非常に面白いと思います、中国のコロナからの経済回復も非常に速いので、成長が続き今期の業績は上振れがあると予測します!!

今後に関しては自社工場建設によるリスク増加や、中国がメインで政治的リスクがあるという点は注視していくく必要がありそうです。

この記事が気に入ったらサポートをしてみませんか?