トリドールHDの決算から考える今後と回復の早い飲食店の特徴

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回みていくのは株式会社トリドールホールディングスです。

この会社の決算読んで欲しいという要望を大募集します!!にてご要望いただいた記事です。

この会社は丸亀製麺を中心に飲食店の運営をしている企業ですね。

そろそろ飲食業界でも新型コロナから回復してきた企業とそうでない企業に分かれてきています。

今回はトリドールホールディングスは回復してきているのか、今後はどうなるのかについて考えていきましょう。

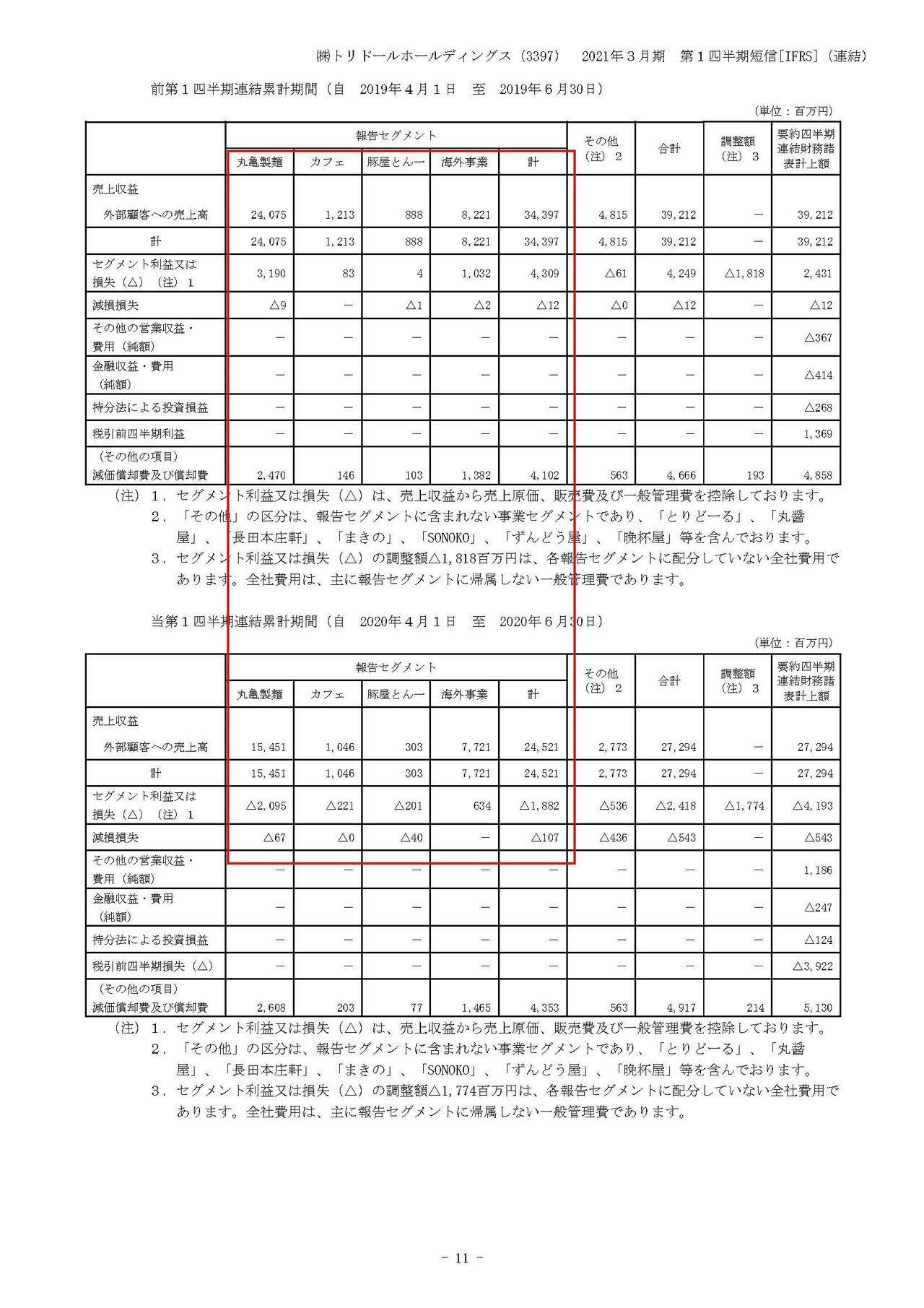

それではまずはこちらの資料をご覧ください。

売上高は30.4%減の272.9億円、営業利益は24.3億円の黒字→41.9億円の赤字、純利益は9.1億円の黒字→26億円の赤字となっており大幅な売り上げ減少により赤字転落してしまっている事が分かります。

トリドールの事業セグメントは①丸亀製麺②カフェ③豚屋とん一④海外事業と4つある事が分かります。

そしてそれぞれ業績の推移は

①丸亀製麺:売上高 240億円→154億円 利益 31.9億円→20.9億円の赤字

②カフェ:売上高 12.1億円→10.4億円 利益 8300万円→2.2億円の赤字

③豚屋とん一:売上高 8.8億円→3.0億円 利益 400万円→2.0億円の赤字

④海外事業:売上高 82.2億円→77.2億円 利益 10.3億円→6.3億円の赤字

となっており全事業で減収減益となっていて厳しい状況で、主力事業は①丸亀製麺だという事が分かります。

また、海外事業は減収減益となっておりますが売上・利益ともに下落幅が小さいですね。

トリドールの海外展開はコロナ前では上手くいっていましたし、中国や台湾など新型コロナを早い段階で抑え込めた地域へも積極的に進出していた事で影響が小さかったと考えられます。

そして業績不振の一番の要因は言うまでもなく新型コロナの影響なのですが、それ以外にも人手不足による人件費の高騰や原材料費の高騰も要因として挙げている事が分かります。

これは他の飲食店全般でも同じで、かなりの飲食店で人件費と材料費の高騰による収益性の悪化が起きており、実は新型コロナ以前から多くの飲食チェーンで業績が悪化していました。

だからこそ、大手チェーンは新型コロナでの不採算店舗からの撤退が多いです。

もともと採算悪化していたために、これはダメだなという見切りが早かったんですね。

新型コロナの影響や人件費、原材料費の高騰によって大幅な減収減益となってしまったトリドールですが、セグメント事に見てみると、6月には丸亀製麺では85.2%まで回復し、カフェでは79.5%まで回復するなど他社と比べると比較的に回復が早いようです。

それではどうして回復が早かったのでしょうか?

立地要因とテイクアウトの伸長を要因として挙げている事が分かります。

飲食店で新型コロナの影響が小さいところはロードサイド出店が多い、1人で食事する顧客が多い、テイクアウトに強いなどの特徴がみられます。

例えばカフェ業態でいえば、都心部中心の出店を進めていたところはテレワーク化などを理由として人出が戻ってきていないこともありまだまだ回復が遅いですが、地方のロードサイドを中心に出店を進めていたコメダコーヒーは回復が早いです。

リンガーハットのような都心部のラーメン店などはテレワーク化によってオフィス向けの食事需要が軒並み減ってしまいかなり回復が遅かったりします。

実際にオフィス街を歩いてみると分かりますが、オフィス街でのラーメン店の閉店が増え始めています。

または牛丼やマクドナルド、ケンタッキーのようなロードサイドにもあり一人で食事をする顧客も多かったり、テイクアウトも元々強かった業態は新型コロナの影響が小さいです。

自炊をしない1人で食事をする層は牛丼屋さんへ行くのをやめる理由はありませんし、テイクアウトに関しては外出を自粛している方も多いですから言わずもがなでしょう。

なので丸亀製麺はロードサイドに多く出店していて、テイクアウトも伸びたために回復が早かったんですね。

一方ショッピングセンターに出店していた豚屋とん一は前期比で34.1%となっており、立地によって回復に大きな差が出ている事が分かります。

主要事業の丸亀製麺の方はロードサイドに多いという事は強いですね。

また改めて丸亀製麺を見てみると7月に関しては全店の売上は前期比で91.6%(新しく出店した店舗も含んでいる)まで回復しており、既存店でも85.5%まで回復している事が分かります。

ロードサイドに多数出店している事から考えても今後も、この程度の売り上げは十分に確保できる可能性が高そうです。

では85%の売上げで利益を確保することは出来るのでしょうか?

内訳は詳しく分かりませんのでざっくりとした計算になりますが、売上総利益率は前期から73%強~74%弱程度なのでざっくり73.5%と考えます。

一方販管費は前期が264億円で今期が243億円です、トリドールもコスト削減を進めていると発表していますので間を取って250億円くらいは販管費がかかると仮定しましょう。

とすると営業利益がゼロになる売上は250億円÷73.5%=340億円、前期の売上が392億円ですから単純計算だと前期比86.7%程度の売上があれば営業利益はゼロになるという事です。

もちろんめちゃくちゃざっくりした計算なのでブレはありますが、7月の既存店の売上が前期比85.5%というのは、黒字か赤字かの瀬戸際ぐらいにいる事が想像できますね。

トリドールは借入が多いので業績が悪化すると資金繰りが大変です。

しかし、積極的な出店を進めていた事でキャッシュアウトのない減価償却費の負担が大きい事を考えると営業利益でプラマイゼロ付近にいれば何とか資金繰り的には回せるのではないでしょうか。

さらに、通常の飲食店であれば新型コロナの感染が起きにくい事も分かっていますし、今後は需要の回復が進むことも期待できますのでそうなれば十分に利益の出る水準まで回復してもおかしくないですね。

続いてこちらの資料をご覧下さい。

トリドールは下期には需要が回復し、丸亀製麺などは前期比で+12%の成長をする見通しを立てている事が分かります。

5月時点の入手情報をもとにという事ですが、8月現在の空気感を見ているとなかなか前期越えまでの需要回復とはならないのではという感じですので、会社の見通し通りに進むかは疑問符がつきます。

なので下方修正には注意が必要そうです。

という事で、トリドールの主力事業である丸亀製麺がロードサードに出店している強みがあり需要も安定してある程度までは回復しそうだという事と、7月時点で黒字化の可能性がある水準まで回復しているという事、今後はさらに回復の可能性が高い事から業績の回復を予測します!!

ただし、まだまだ黒字と赤字の境目の業績と考えられますから、次回の決算で今回の決算である1Qの赤字を取り返せるほどの業績回復は起きそうにない事。

さらにその後の下期に関しては、5月時点の見通しを採用しており見通しの通りに進むかどうかは疑問符が付きますので、下方修正を行うかもしれないという事には注意が必要そうです!!

この記事が気に入ったらサポートをしてみませんか?