洋服の青山の決算にみる、来期は黒字化の可能性

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今日見ていくのは、青山商事株式会社です。

メインはビジネスウェアの販売で、洋服の青山やTHE SUIT COMPANY などを運営しています。

年配層向けには洋服の青山、若者向けにはスーツカンパニーとブランドを分けているのは非常にいい戦略ですよね。

若者にしてみると洋服の青山でスーツ買うのはなんとなくダサさを感じてしまいます。

以前ブランドを分けることの価値について説明した記事(いきなりステーキの決算から見る、ブランド分けておくといいよねって話)

さてこんなニュースがありました。

青山商事が最終赤字203億円 今期、入学式の見送り影響

青山商事は11日、2020年3月期の連結最終損益が203億円の赤字(前期は57億円の黒字)になりそうだと発表した。従来予想は20億円の赤字だった。新型コロナウイルスの感染拡大により入学式や卒業式の見送りが相次ぎ、スーツ需要が落ち込んでいる。紳士服の店舗や傘下の靴修理店に関わる減損損失も計上する。

1~3月は新入社員や入学する大学生に向けたスーツの需要期にあたるが、入学式の中止などで店舗への来客が減少している。連結売上高は前期比13%減の2190億円と165億円引き下げた。販売不振を受け店舗に関わる減損損失を50億円計上する。

傘下の靴修理店「ミスターミニット」も振るわない。スニーカーで通勤する女性が増加しヒール修理などの需要が減少している。出店計画も未達で、同事業を運営するミニット・アジア・パシフィック(東京・台東)の日本事業に関わるのれんの減損損失40億円を計上する。

通期の最終赤字は創業以来、初めてだ。最近はオフィス衣料のカジュアル化を背景に主力のビジネスウエアは低迷が続いている。今期は撤退を決めたカジュアル衣料品店「アメリカンイーグル」に関わる事業整理損84億円も計上する。

青山商事は入学式や卒業式の延期などの影響もあり、創業以来初となる203億円もの最終赤字の見通しとなったようです。

今回は、そんな青山の今後を考えていきましょう。

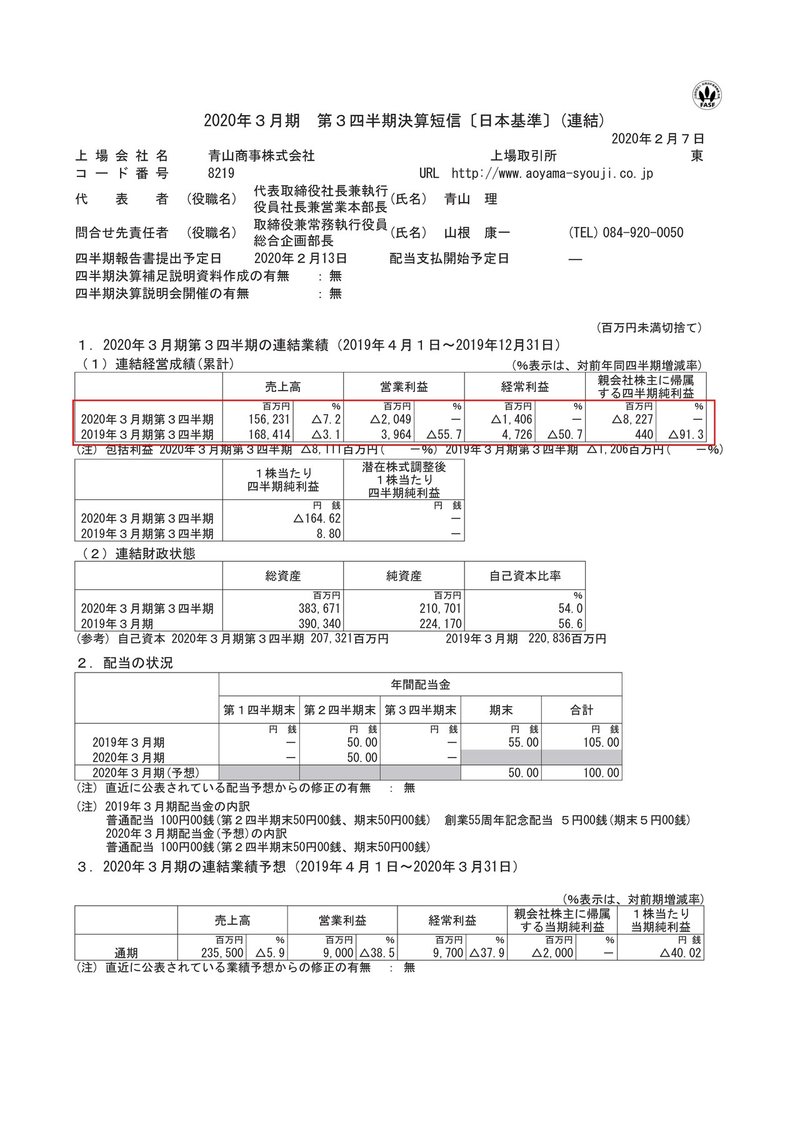

それでは早速こちらの資料をご覧ください。

これは2019年4月~2019年12月までの決算資料です、この時点で売り上げは120億円減となる7.2%減営業利益は40億円弱の黒字から20億円の赤字へと60億円も減少し赤字転落していることが分かります。

つまり新型コロナの影響が出る前からすでに業績不振だったという事で、新型コロナの影響で赤字というよりは赤字幅の拡大といったほうが正しそうですね。

ビジネスシーンでもカジュアルウェアの企業が増えてきましたから、スーツの市場規模自体が縮小していますので当然とも言えます。

さらに、普段スーツをあまり着ずに、1~2着程度しか持たない層はどうせ買うならいいスーツを買いそうです。

実際にスーツ市場では販売数は減っていますが単価は上がる傾向にあります。

つまり、低価格帯のスーツをメインにする青山にとっては厳しい流れになっています。

さらにユニクロなどがさらに低価格のスーツを提供し、テクノロジーを活かして低価格でオーダーメイドでスーツを提供するなど青山を取り巻く環境はさらに厳しくなっています。

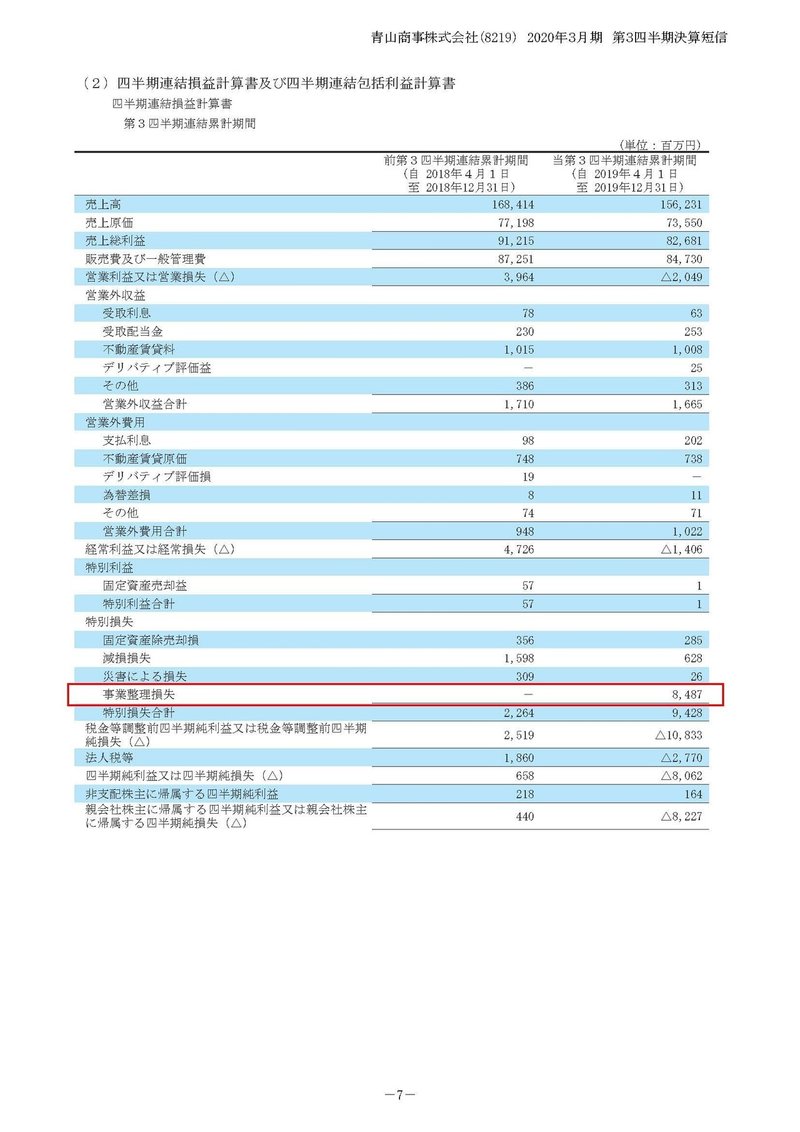

しかし青山も縮小市場の中で黙っていたわけではありません、こちらの資料をご覧ください。

事業整理損失が84億円もありこれが、大赤字となった主要因であることが分かります。

これは、カジュアルウェアを扱う「アメリカンイーグル」という、アメリカのブランドとの日本における合弁企業の撤退にかかる費用です。

33店舗ほどあった店舗を全て撤退し会社を清算することを決めています。

このほかにも青山は「リーバイス」のフランチャイズ店舗などの運営もしています。

つまりスーツ市場は縮小するので、カジュアルウェア市場に進出していたという事です。

しかしその投資が失敗に終わってしまったという事ですね。

青山の未来!!

改めて最初のニュースを見てみましょう。

青山商事は11日、2020年3月期の連結最終損益が203億円の赤字(前期は57億円の黒字)になりそうだと発表した。

販売不振を受け店舗に関わる減損損失を50億円計上する。

ミニット・アジア・パシフィック(東京・台東)の日本事業に関わるのれんの減損損失40億円を計上する。

今期は撤退を決めたカジュアル衣料品店「アメリカンイーグル」に関わる事業整理損84億円も計上する。

第3四半期までの赤字は最初の資料の通り80億円ほどです。

この赤字にはアメリカンイーグルの事業整理損失84億円しか含まれていませんので、残りの減損損失90億円分が計上されることになります。

とすると赤字幅は170憶円になりますね。

203億円の赤字予測とのことなので、第4四半期だけで純粋に事業をして33億円も赤字の見通しという事でしょうか?

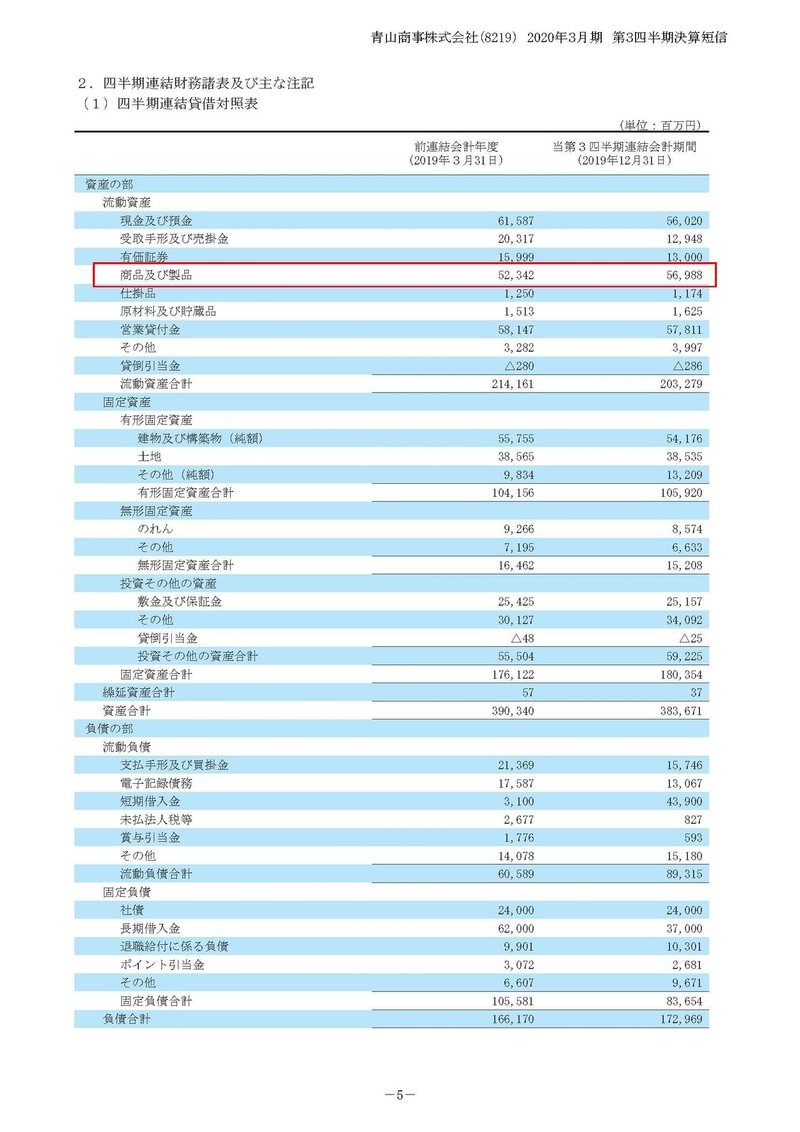

こちらの資料をご覧ください。

商品および製品(在庫)が増加していることが分かります。

販売不振なので過剰在庫になってしまっているという事ですね、第4四半期はさらに販売不振という事なので過剰在庫が増えている事が予想されます。

大赤字の年には膿を全部出し切るのが基本です。

赤字を先に出した分だけ翌期からの業績はよくなりますので、150億円の赤字と言われても200億円の赤字といわれても、もう分からんから全部やっとけ理論です。

つまり残りの33億円の赤字の中には在庫の評価損を出した部分が、結構あるのではないかと予想します。

大規模な減損も行いましたし、在庫の圧縮も行っている可能性が高いので、利益を出しやすい状況が出来たという事ですね。

ということで翌期は黒字化を予測します!!

しかし、カジュアルウェア事業も失敗しましたし、スーツ市場は縮小市場長期的には厳しいですから、次の投資がどこに向かうのかに注目です!!

この記事が気に入ったらサポートをしてみませんか?