トヨタ自動車の決算にみるTOYOTA Walletを始めた理由

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントに絞って説明していきます。

今日見ていく会社は、日本最大の時価総額25兆円をほこるトヨタ自動車です。

先月こんなニュースがありました。

トヨタ自動車(トヨタ)は、電子マネーのかざして決済やQRコード/バーコード決済などの複数の支払い手段に対応したスマートフォン用決済アプリ、「TOYOTA Wallet(トヨタ ウォレット)」のiOS版リリースを19日発表した。

さて、2018年ぐらいから、各社が決済サービスを乱立し初め最近ではlineとyahooの統合(linepayとpaypayの統合)で、サービスの勝敗が決まり始め収斂していく時代に入ったと考えられています。

通信キャリアが各国で4社ほどに収斂していてその程度が、適正いな競争が起きる社数といわれています。

ちなみに総務省が楽天を参入させたがっているのはこれが理由です。このことから、決済サービスで生き残るのも4社程度ではないかと考えられます。

ではどうしてトヨタ自動車は今になって、そんな難易度の高い決済サービスを始めたのでしょうか?

面白ポイント:トヨタの意外?な収益源

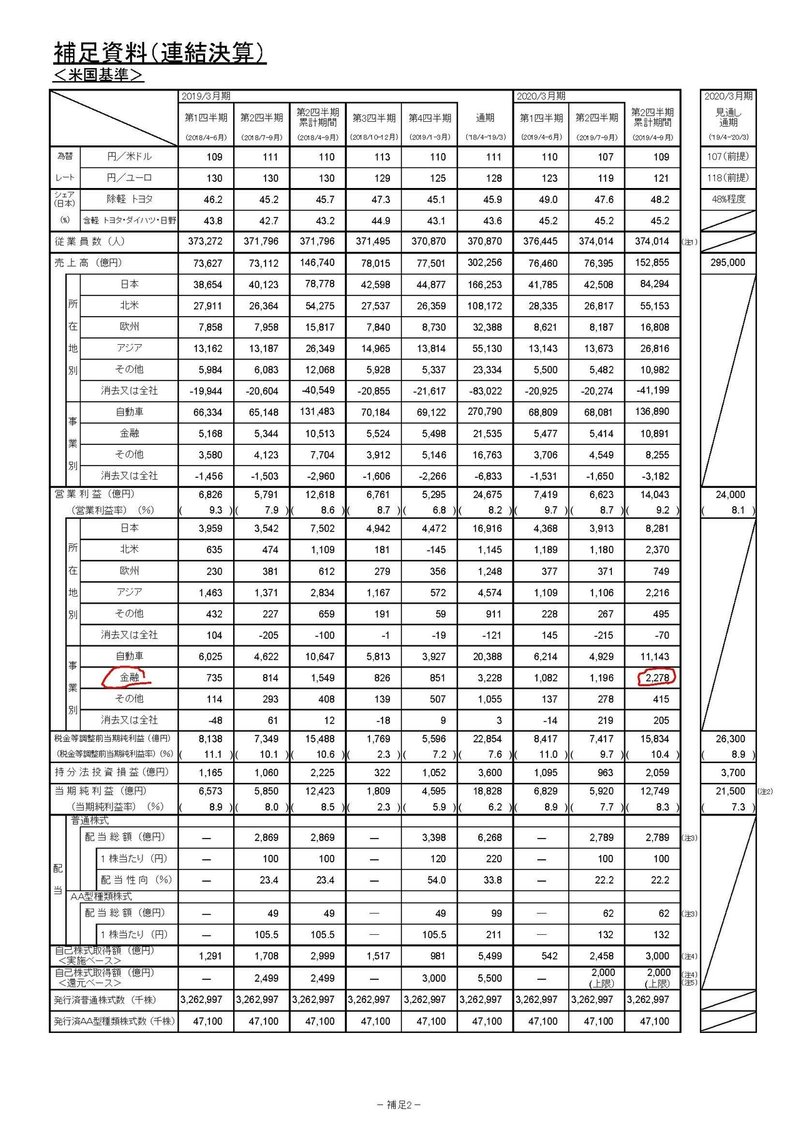

こちらの資料をご覧ください

ご覧の通りトヨタ自動車は金融事業で、今年の半期だけで2300億円近く稼いでいますね。(凄すぎる!!)

では、金融事業とは何でしょうか?

メインはもちろん自動車ローンです。

今後この部分に大きな変化が訪れようとしている事がトヨタが決済始めた理由なのです。

さて、今後の自動車業界がどのように進んでいくかというとMaas化が進んでいきます。

Maasとは何かというとサービスとしてのモビリティーです。

訳の分からない説明でごめんなさい。

一例のイメージとしては自動運転で街中を車が走っています、我々は配車アプリをポチっとするだけで目の前の車に乗り込めて目的地に連れて行ってくれます

って感じのイメージです(きちんとしたMaasの説明はこちら)

トヨタ自動車は社長が主導して、積極的にMaas化に向けてメッセージを発信しています。

自動車会社の収益構造はどうなるでしょうか?

今:自動車作る→売る→自動車ローン

これが基本的な流れです、基本的に利益を得るポイントは、売る事と自動車ローンの利息から得るわけです。

Maas後:自動車作る→移動サービスで手数料取る

こう変わるわけです、さて、例えば移動サービスの利用者が決済部分をペイペイで支払うとしましょう。すると何が起こるでしょうか?

トヨタは自動車ローンを活かして金利をもらっていた側から、決済サービスを提供する側に手数料を支払う側に代わってしまうというのです。

つまり今まで半期で2000億の利益を出せていた部分が丸々なくなり、さらに手数料でマイナスになってしまうという事なのです。

そう考えるとトヨタウォレットを作ったのは必然といえるのではないでしょうか?

つまりもし、市場シェアはたいして取れなくても、自社のサービス内で利用してもらえるだけでも、支払う手数料が減る事でマイナスが大きく減ることになるわけです。

今後は資本力を活かして、自社サービスで使うときには積極的な還元策を打ってくることでしょう。

さらに言えば目指すところはsuicaでしょう、今なぜsuicaが大きな市場を取っているかというと、電車に乗る時に必ず使うので、決済サービスをまとめようと思った時に真っ先に候補に挙がるからです。

Maas化は自動運転によるパーソナルモビリティーの低価格化が進むことが予想できます。(AIによる需給予測の最適化、ドライバーの人件費の削減などが起こる)そうすると電車移動をする人が減る可能性もありsuicaの地位を取りに来る可能性はあるでしょう。

トヨタウォレットがどの程度浸透するかで、手数料を支払う側になり低収益構造になるのか、suicaになって金融事業を伸ばす高収益構造になるのかが見えてきます。ぜひ注目してください!!

この記事が気に入ったらサポートをしてみませんか?