JDI(ジャパンディスプレイ)の決算から考える不正会計後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社ジャパンディスプレイ(JDI)です。

JDIに関しては以前にこんな記事を書きました。

不正会計から考える、どうしてJDI(ジャパンディスプレイ)は失敗したのか

この記事のタイトルからも分かる通り、JDIは業績不振から不正会計をするなど大きな問題も起こしています。

さてこんなニュースがありました。

JDI、6期連続最終赤字 コロナで需要減

企業決算

2020/6/30 20:30

経営再建中のジャパンディスプレイ(JDI)が30日発表した2020年3月期の連結決算は、最終損益が1014億円の赤字(前の期は1065億円の赤字)だった。赤字は6期連続。人員削減や工場の減損処理などの構造改革費用がかさんだほか、新型コロナウイルスの感染拡大の影響で自社の生産も制約されて販売が落ち込んだ。

売上高は前の期比21%減の5040億円。スマートフォン向けディスプレーは大口販売の減少や不採算製品からの撤退で出荷が減少。新型コロナの影響で自動車メーカーが生産調整したため、車載向けも苦戦した。自社の生産も制約され、新型コロナの連結売上高へのマイナスの影響額は212億円だった。

どうやら1014億円もの赤字になってしまったようです。

今回は不正会計などの問題もあり大赤字となっているJDIの今後について考えていきましょう。

それではまずこちらの資料をご覧ください。

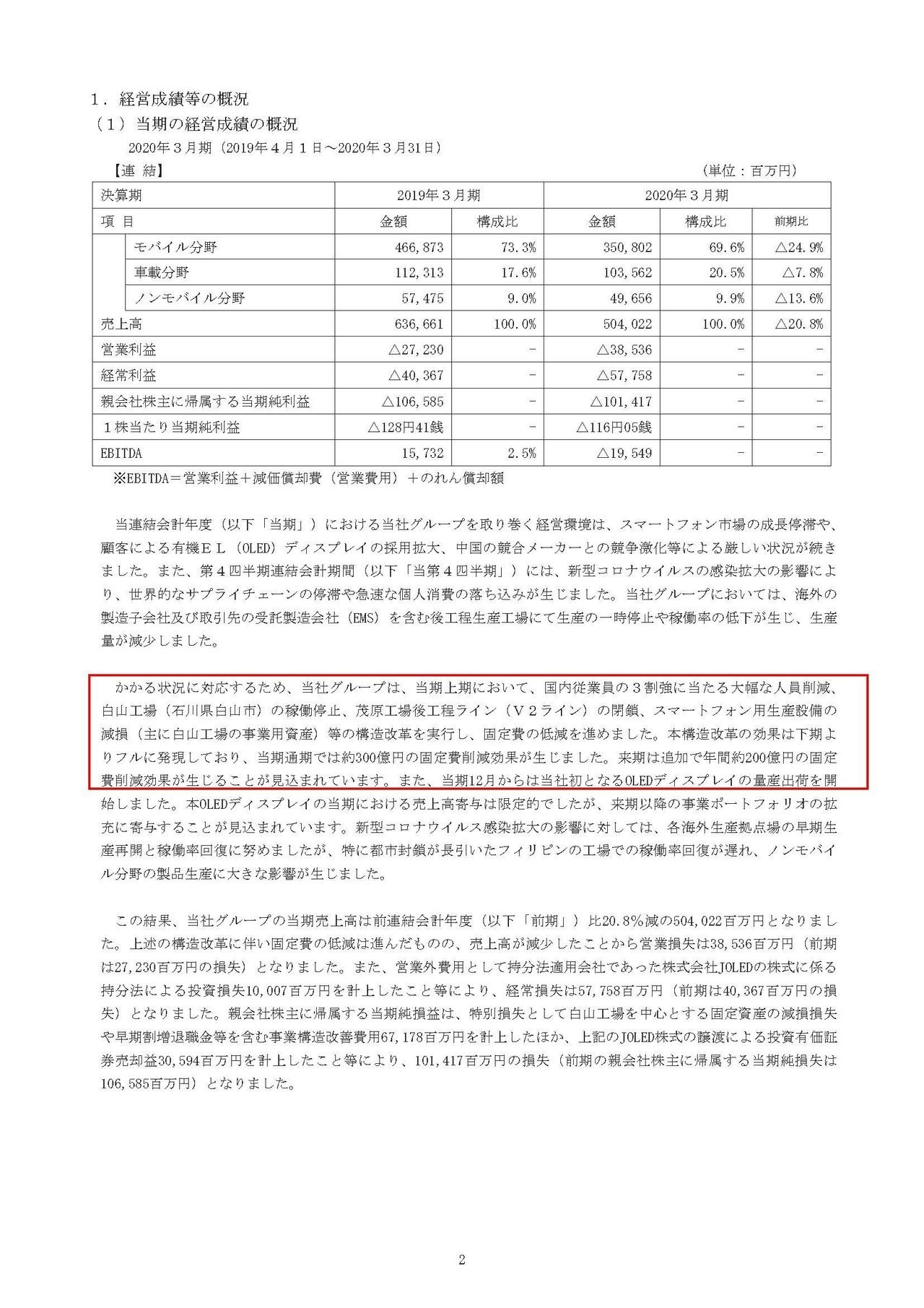

売上高は20.8%減の5040億円、営業利益は272.3億円の赤字→385.3億円の赤字、純利益は1065.8億円の赤字→1014.1億円の赤字となっており、売上と営業利益といった本業の業績は悪化、純利益に至っては2期連続で1000億円を超える赤字となっており、物凄い業績の悪さですね。

以前の記事(不正会計から考える、どうしてJDI(ジャパンディスプレイ)は失敗したのか)にも書いたように、不正会計もありましたし経営状態に関しても業績に関しても良くないですね。

ではどうしてこれほど業績が悪化しているのでしょうか?

JDIの発表によると、スマートフォン市場は停滞、さらにJDIは液晶パネルを作っていますが、顧客は有機EL採用を拡大している、中国競合メーカーと競争が激化しているとしています。

つまり市場要因によって赤字体質となっているという事であり、今後も業績の回復を望むことは難しそうです。

特にJDIの主要な取引先であるアップルが有機ELの採用を増やしている事からも、相当厳しい状況が続くことが想定できますね。

また、純利益が1000億円レベルの大赤字となった要因に関しては構造改革費用に671.7億円かかっている事も大きな要因だと分かります。

具体的な内容を見てみると、国内従業員の3割強の人員削減、巨大生産設備である白山工場の稼働停止、茂原工場後工程ラインの閉鎖、スマートフォン用設備の減損などを行ったようです。

需要が減り、競争が激化するという危機的状況にありますから生産力を減らして固定費を削減するという事ですね。

上期にこれらの施策をとったことによって、下期は300億円ほど固定費を削減できたとも発表しており、さらに来期は固定費削減効果が通期に及びますので500億円ほど削減できる見通しのようです。

実際に固定費削減効果により損益分岐点が下がり、売上が1561億円減少したにも関わらず営業損失は121億円ほど改善したようです。

しかし、前期も761億円もの減損をだしていますし(この減損も固定費削減効果がある)今期もこれだけの構造改革費用を使いながら、いまだに営業赤字を脱却できていません。

さらに市場環境も悪化中という事で正直打つ手なし感は否めませんね。

これだけの損失を出し切れば通常であればV字回復となる事が多いですから、それでもこれだけの赤字となってしまうというのは、そもそもディスプレイ事業自体がもう難しいのではないでしょうか。

さらに追い打ちをかけるように新型コロナがあり、2021年3月期はスマートフォンや自動車向けのディスプレイ需要が落ち込む見通しだとしています。

自動車各社の見通しを見ていても需要回復に1年以上見ているところがほとんどですから、しばらく落ち込みは続きそうです。

また、そういった要因もあり2021年3月期の第1四半期には営業利益ベースで70~90億の赤字を見込んでいる事が分かります。

黒字化からはほど遠い状況にいるようですね。

これだけ赤字続きで、今後も黒字化の見通しが立たない状況ですが、財務状況は大丈夫なのでしょうか?

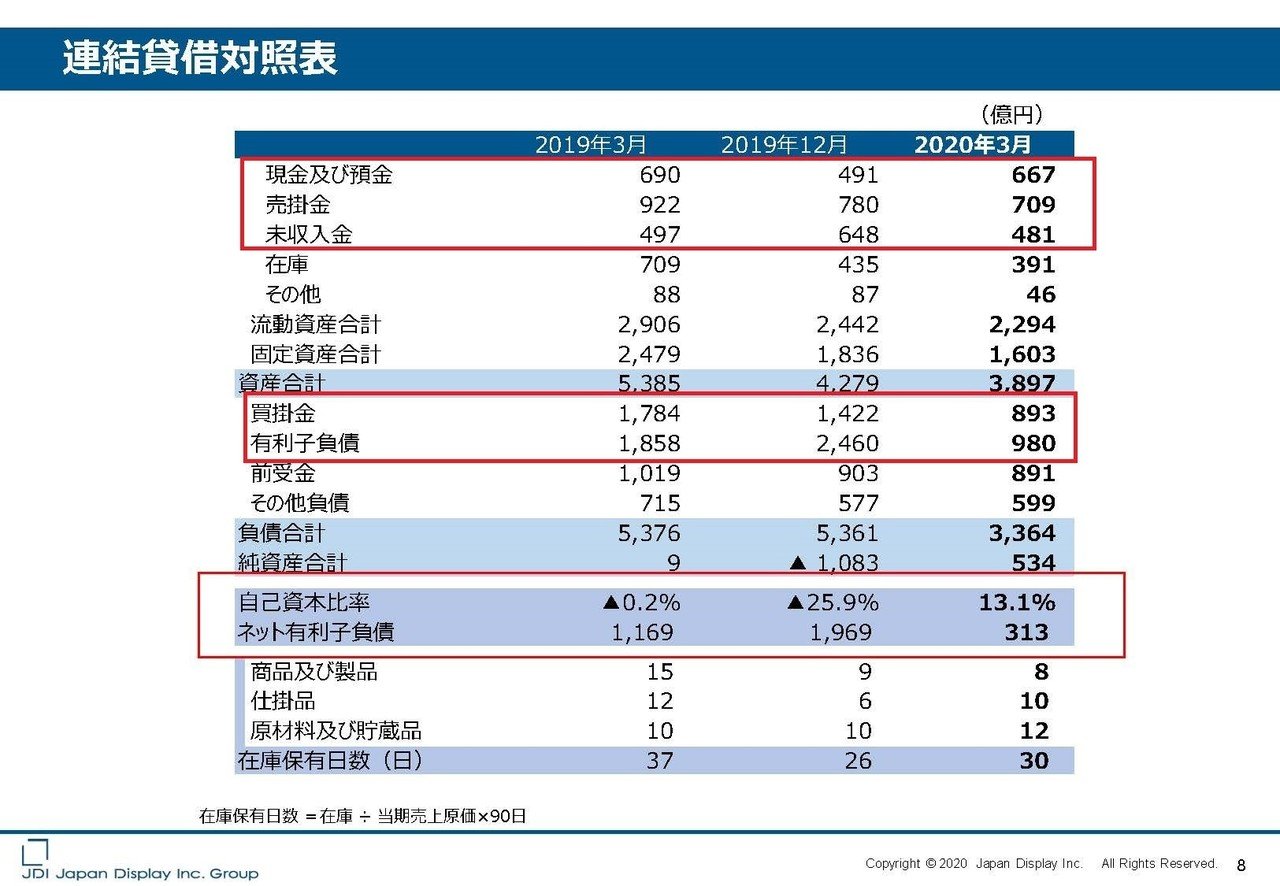

実は、もともとは財務状況は危機的状況で債務超過に陥ていましたが、いちごアセットなどが支援に乗り出した事で窮地を脱しています。

この支援策に関しては以前に説明した記事がありますので興味のある方はどうぞ

JDI(ジャパンディスプレイ)の支援策を解説しようと思う

そういった支援もあり、実際に資本金が1500億円ほど増加していることが分かりますね。

これも詳しくは以前の記事に書いたのですが、その資金を利用して巨額に膨れ上がっていた有利子負債の返済をしており、有利子負債は980億円、ネット有利子負債(有利子負債-現預金)は313億円までまで減少していることが分かります。

現預金・売掛金・未収入金などを合計すると1857億円ほどありますし、資金繰り的にはしばらくは耐えられそうな水準になっている事が分かると思います。

しかし営業黒字化の見通しは立っておらず、今後もキャッシュアウトが続いていけば以前と同じように再び苦しい状況になってしまうはずです。

市場環境も悪化している中で既存の事業では打つ手が見当たらないようにも見えますが、今後はどのような施策をとるのでしょうか?

新収益源としてヘルスケア分野を取り上げている事が分かります。

JDIで持っている技術力を生かして生体センサやヒトゲノム解析へ進出するとのことです。

しかしこの分野はすでに多くのテクノロジー企業が参加していますので、なかなか簡単な市場ではなさそうです。

とくにディスプレイ部門で赤字を垂れ流し続けているJDIは、投資に回せる資金も限られてくるでしょうから資金力豊富なテクノロジー企業に勝つのはなかなか難しいのではないでしょうか。

という事でJDIは、相当な固定費の削減を行ったがそれでもまだ黒字化の見通しすら立っていない。

市場環境はそもそも悪化しており、そこへ新型コロナで車載向けを筆頭にさらにダメージを受ける。

新規事業としてはヘルスケア分野へ参入するとのことだが、資金力豊富なライバルも多いことから難しそう、との理由から今後も業績の悪化が続くことを予測します!!

この記事が気に入ったらサポートをしてみませんか?