ワタミの決算から考える居酒屋業態の現状と緊急事態宣言の影響

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのはワタミ株式会社です、居酒屋チェーンの和民やミライザカ、鳥メロなどを運営している企業ですね。

さてこんなニュースがありました。

緊急事態宣言を7日決定方針、首相表明 1カ月程度想定

1都3県対象「コロナ最優先」

菅義偉首相は5日午前の自民党役員会で、新型コロナウイルスの感染拡大に対応する緊急事態宣言について7日に決定する方針を表明した。東京、神奈川、埼玉、千葉の1都3県が対象で、期間は1カ月程度を想定する。

首相は「国民が政府・与党に一番望んでいるのは安心と希望だ。最優先のコロナ対策をしっかり頑張りたい」と述べた。「7日に諮問委員会で方向性を出してほしいと思っている」と語った。

1都3県の知事から要請を受けていた緊急事態宣言に関して、7日に決定するようです。

かなり緊急事態宣言が出る可能性が高まっているようですし、この1都3県では酒類を提供する飲食店などは20時までの時短要請を行うなどの報道もあります。

となると居酒屋業態というのはかなり大打撃を受ける可能性が高そうです、20時閉店となれば居酒屋は休業せざるを得ないでしょう。

今回はそんな中で厳しい状況にいると考えられるワタミの今後と居酒屋業態の現状についても見ていきましょう。

それでは早速こちらの資料をご覧ください。

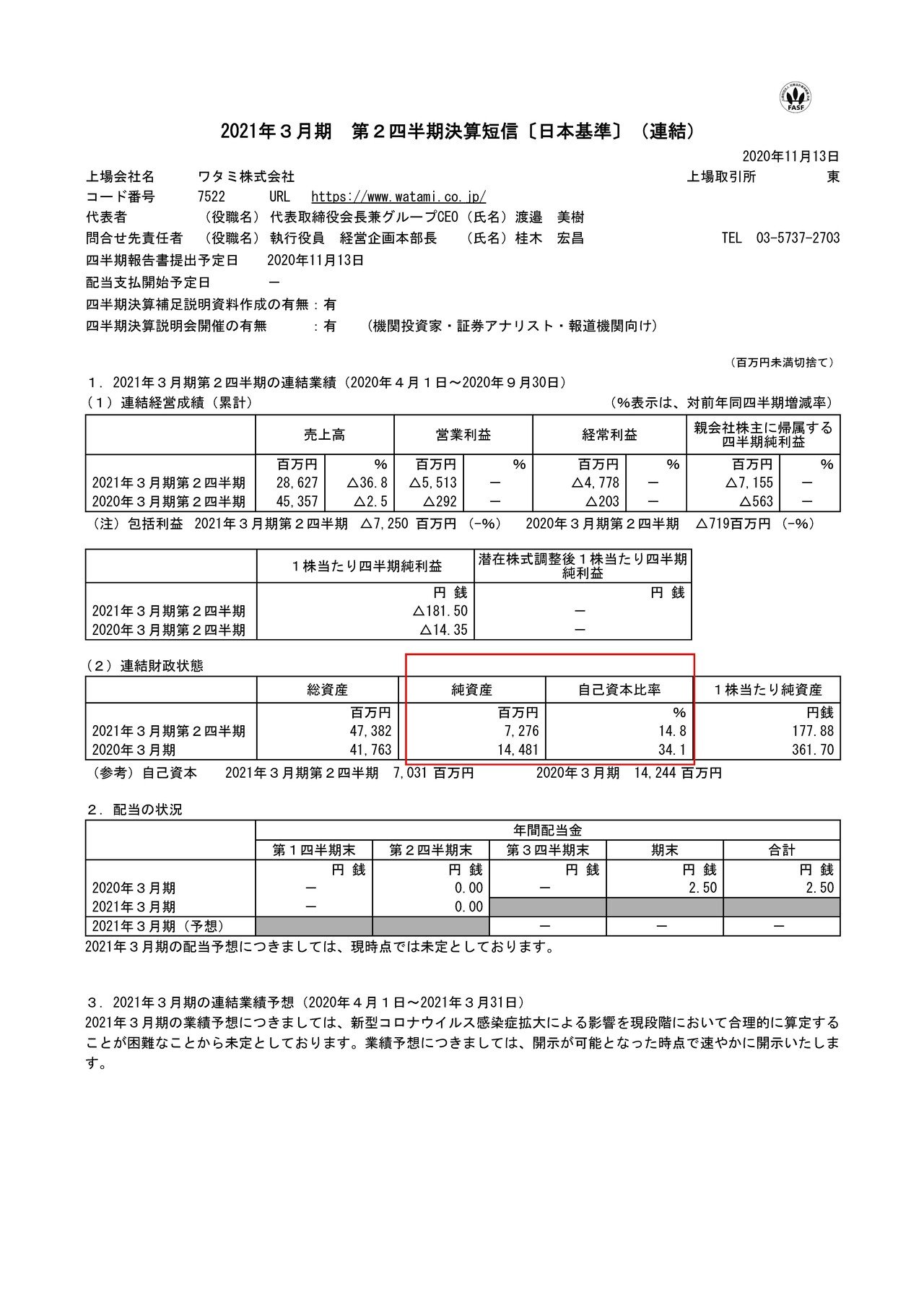

売上高は36.9%減の286.3億円、営業利益は2.9億円の赤字→55.1億円の赤字、純利益は5.6億円の赤字→71.6億円の赤字となっている事が分かります

前期からすでに赤字だったことに加えて、大幅な売り上げ減少という事でかなり赤字幅が拡大してしまっている事が分かります。

続いてもう少し詳しく内訳を見ていきましょう。

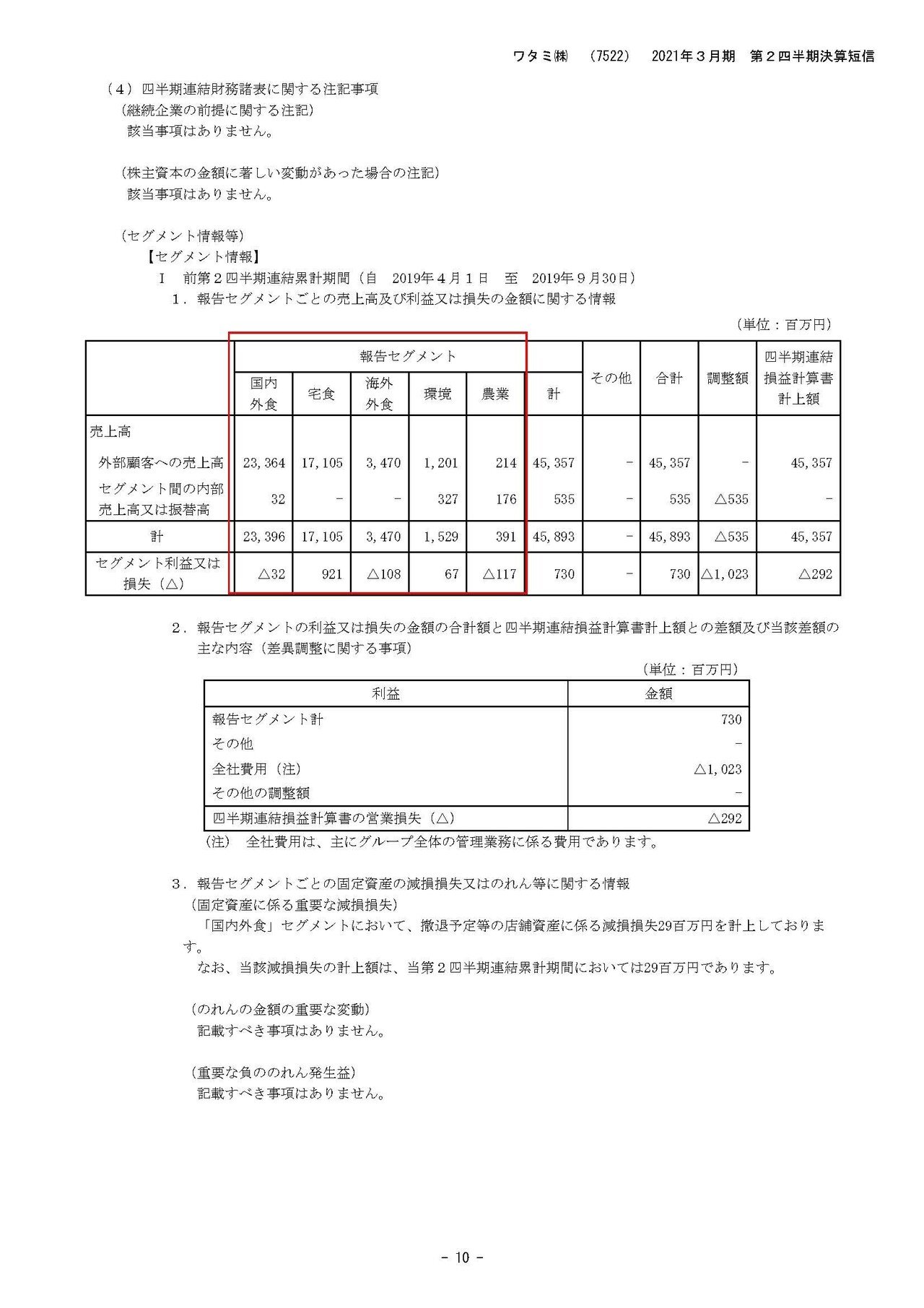

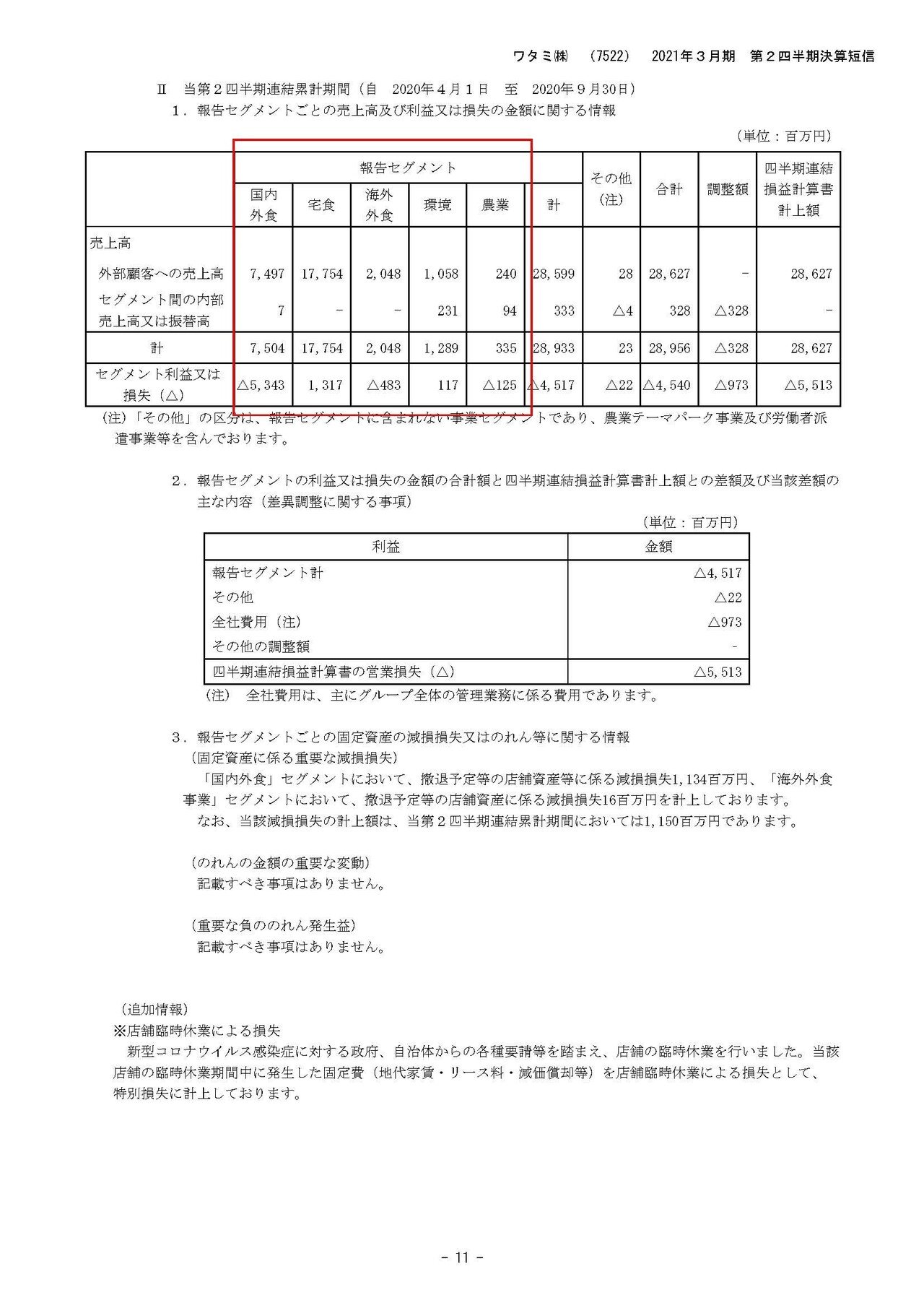

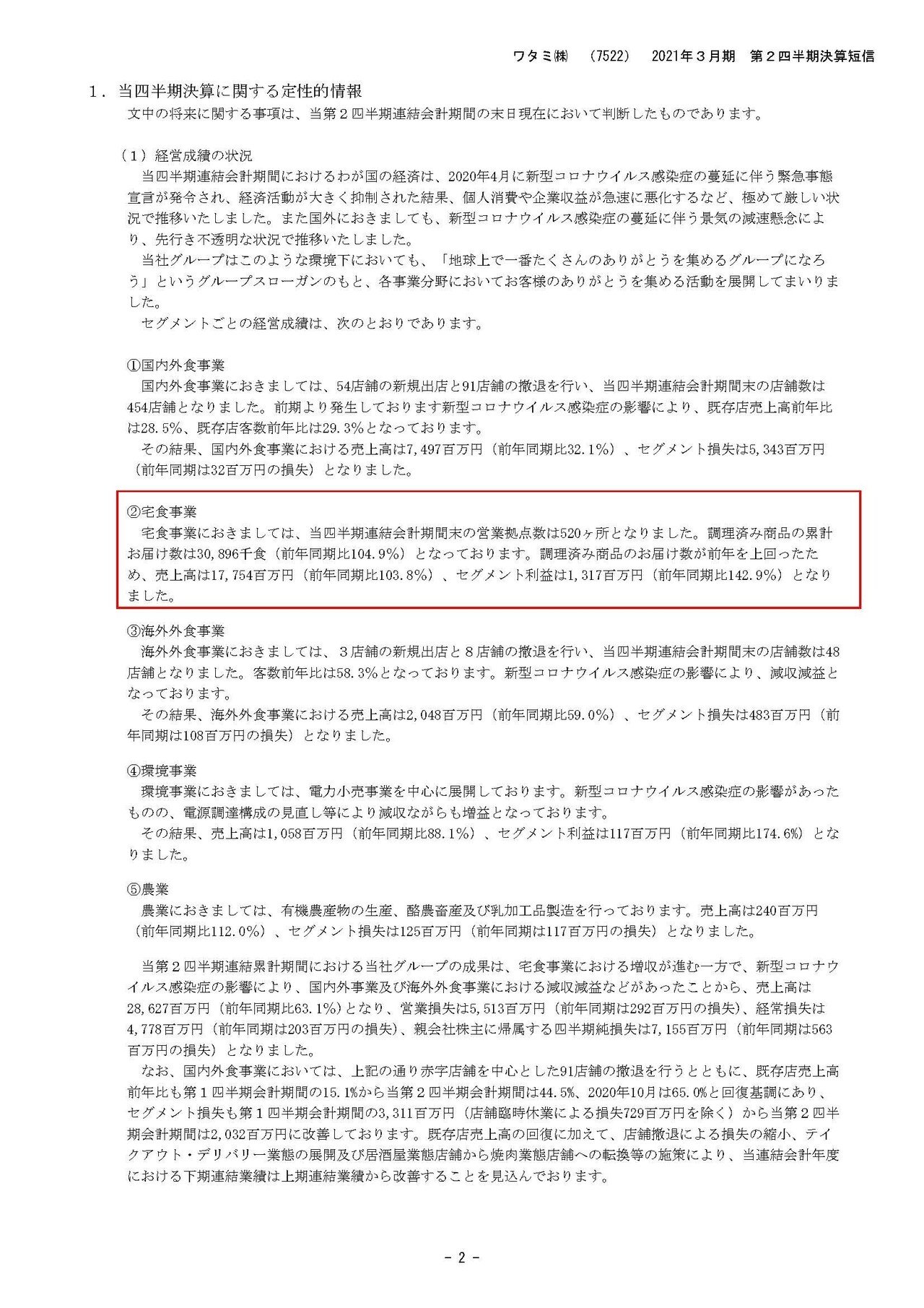

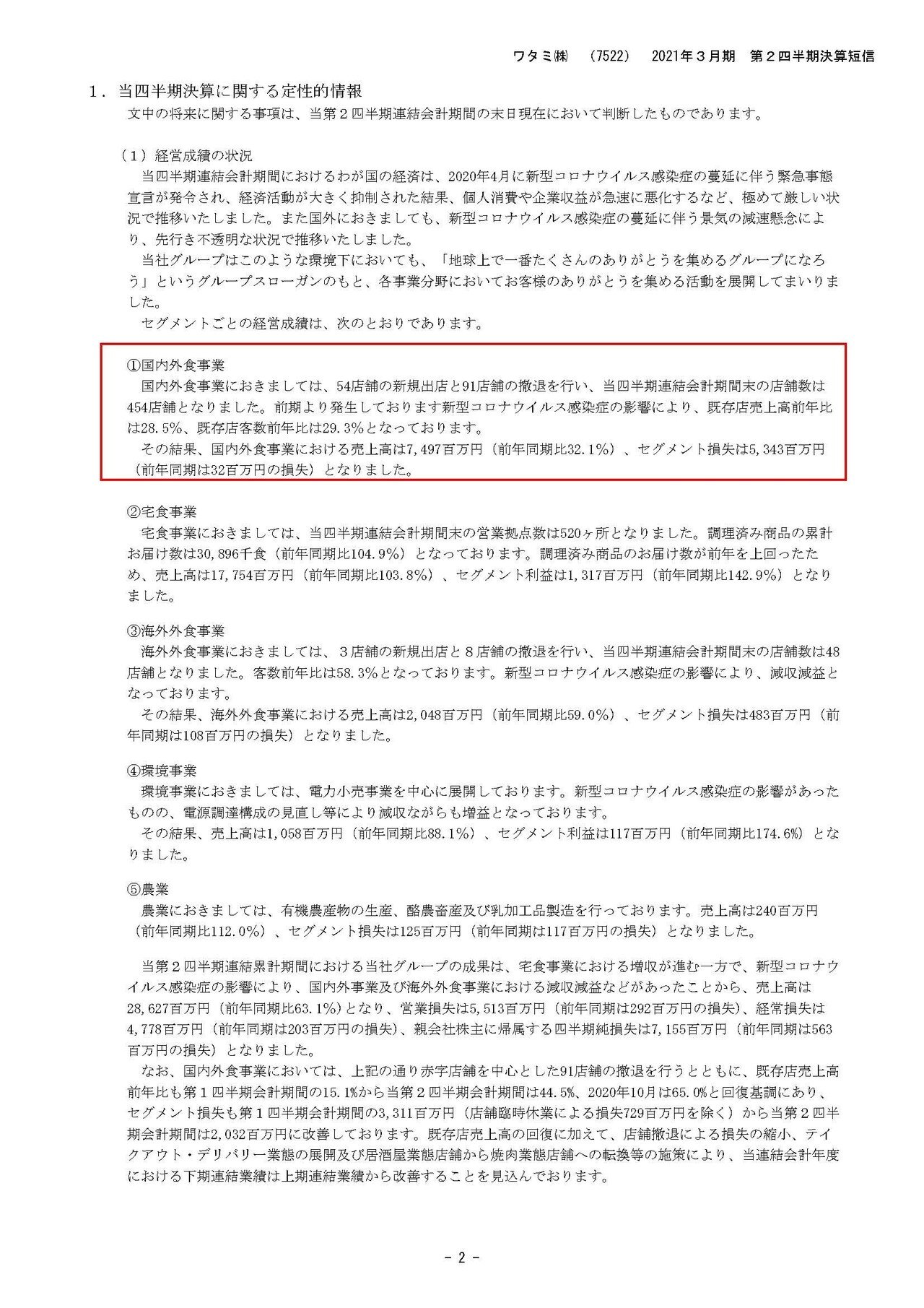

ワタミの事業セグメントは①国内外食事業②宅食事業③海外外食事業④環境事業⑤農業事業⑥と5つあります。

そしてそれぞれの事業の業績の推移は

①国内外食事業:売上74.9億円(67.9%減) 利益0.3億円の赤字→53.4億円の赤字

②宅食事業:売上177.5億円(3.8%増) 利益13.1億円(43.0%増)

③海外外食事業:売上20.4億円(41.0%減) 利益1億円の赤字→4.8億円の赤字

④環境事業:売上10.5億円(11.9%減) 利益1.1億円(74.6%増)

⑤農業事業:売上2.4億円(12.1%増) 利益1.1億円の赤字→1.2億円の赤字

となっており、やはり居酒屋をメインとする主力事業である国内外食事業がかなりのダメージを受けていて売上は、ほぼ7割減といった感じで相当厳しい状況です。

また売上規模的に主力事業は国内外食事業と宅食事業ですので今回はその2つに絞ってみていこうと思います。

ではどうしてこのような業績の推移となったのかについてみていきましょう。

まずは好調な 宅食事業に関しては拠点数を増加させながら営業強化を行い商品の累計お届け数を5%ほど増加させたようです。

さらに工場での生産性を改善させたことで1億円ほどコスト削減にも成功して増益となったようです。

この事業に関しては今後も少子高齢化が進み宅食需要が増える事や、コロナ禍での外出自粛などから考えても業績が悪化するとはあまり考えられませんので今後も好調が続きそうです。

しかしコロナ禍でもそこまで大きな成長とはなっておらず、飲食事業のマイナスを支えられるだけの水準とはなっていませんので、やはり飲食事業が回復してくるかが重要ですね。

続いて国内外食事業ですが、業績悪化の理由はもちろん新型コロナで既存店売上高は前年比28.5%まで落ち込んでしまったようです。 既存店で見ると売上が7割以上の減少と居酒屋業態が本当に苦しい状況にいる事が分かります。

コスト削減などは頑張って進めているようで2.6億円ほどのコスト削減を行ったようですが、売上の減少が大きく焼け石に水といった状態で大きな赤字となっています。

月次の売上を見てみると、感染拡大で自粛ムードが高まった8月を除き回復傾向にあり10月には前期比65%まで上昇していたようです。

ですがコロナの感染者数が増加した11月には59.9%と再び6割を切るような状況まで落ち込んでしまっています、という事はさらに感染の拡大した12月は落ち込みが大きいでしょう。

また、12月は忘年会などそもそも繁忙期で、売上が大きい時期ですのでその影響もあるので12月は5割を下回るような月次が出てきそうです。

そしてこの12月の業績の悪化というのは非常にダメージが大きいです。

前期の12月までの業績を見てみると、9月までは赤字だった国内飲食事業が黒字へと転換している事が分かります。

つまりワタミはそれまでの赤字を繁忙期の年末で回収することで事業を成り立たせていたという事ですね。

さらに1月も新年会など繁忙期が続きますので、この12月と1月というのは非常に重要な時期です。

1月に関しては、緊急事態宣言で20時までの時短営業となれば丸々なくなってしまう可能性が高いので業績の悪化は相当なものとなりそうです。

特に上場企業であるワタミというのは知事から要請を受ければそれに反した行動を取るのは難しいので、かなり高確率で休業となるのではないでしょうか。

そして繁忙期で赤字を補うというのはワタミだけの話ではなく、このような状況になっていた居酒屋業態の店舗というのは多いでしょう。

となると10月くらいまでは月次が回復する中で、12月1月へと期待していたはずでそれが全く無くなりそうだという現状をみると精神的に考えても、閉店というのが増える事は間違いなさそうです。

さてそんな厳しい状況にいるワタミですが財務状況は大丈夫なのでしょうか?

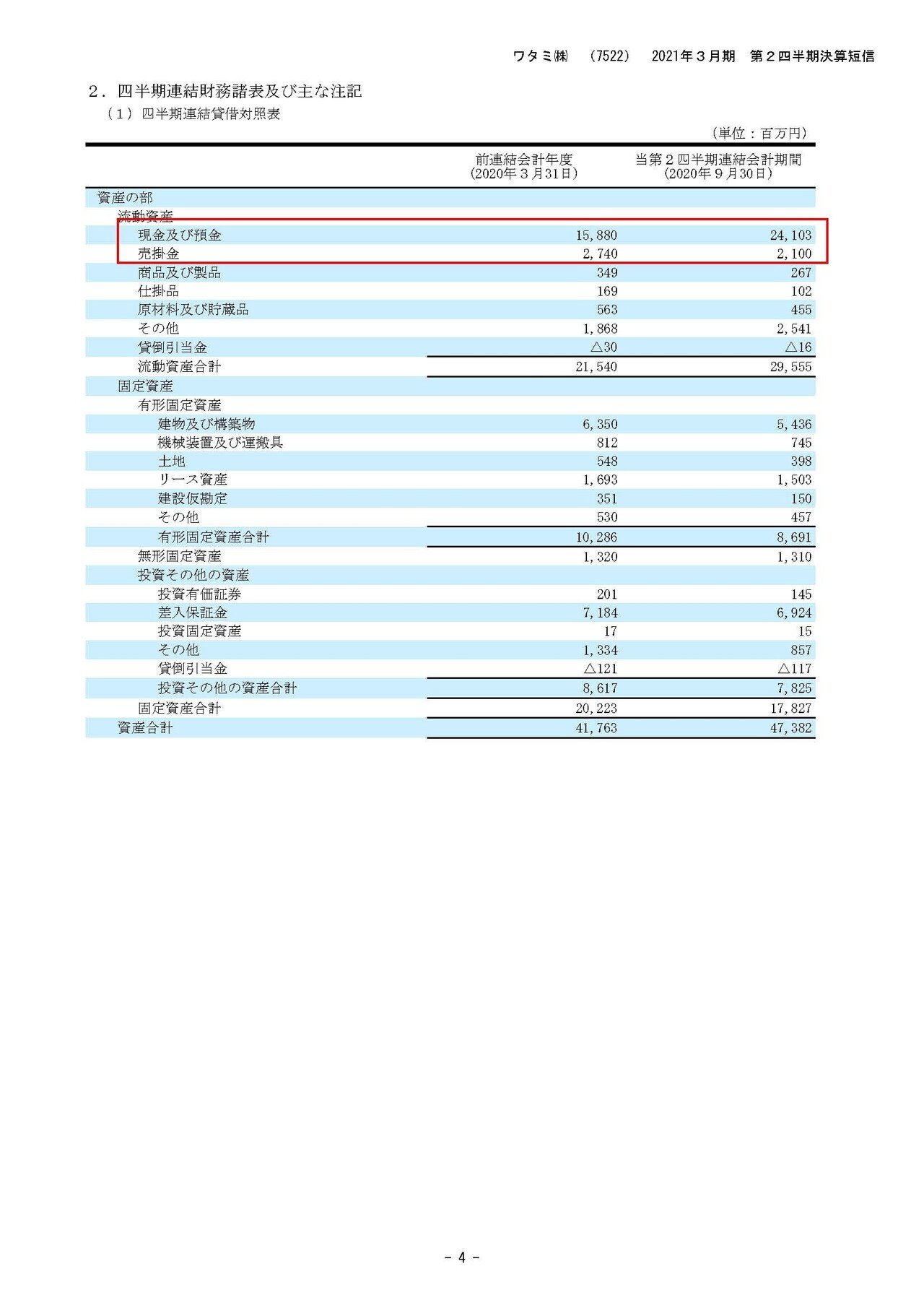

現預金や売掛金などの手元資金は262億円ほどある事が分かります。

一方で流動負債は198億円ほどですから、262億円と比べても64億円ほどの余裕がありますので短期的な財務状況はだいぶ余裕があるようです。

しかし短期借入金は30億円ほど、長期借入金は97億円ほど増加していますので130億円近い借入金によって手元資金を確保している事で、かなり借入が増加していますので長期的には資金繰りも楽ではないでしょう。

また営業キャッシュフローは35.8億円のマイナス、で投資キャッシュフローは31.8億円のマイナスとなっておりフリーキャッシュフローは67.6億円のマイナスとなっている事も分かります。経営の中で流出した資金がその程度あるという事です。

しかし投資キャッシュフローがマイナスとなっている要因としては定期預金の預入による支出が、定期預金の払い戻しによる収入を29億円ほど上回ってしまっているからですので、資金の実質的な流出はほとんど起きていないという事になります。

つまり上期で経営を行う中で流出した資金は30数億円程度だという事になります、これから緊急事態宣言が出ても前回の緊急事態宣言時のような最悪の状況とまではならないでしょうし、同様のことが起こったとしても半期で30億円程度の流出で済むと考えれば64億円の余裕がある状況から考えると資金繰りにはまだまだ余裕がありそうですね。

ワタミは大企業であるがゆえに100億円以上の借入を行ったことによってこれだけの余力があるわけですが、借入が容易ではない小規模な店舗などは資金的な余力もほとんどないでしょうし、先行きが不透明な中で借入をする元気のあるところも少ないでしょう。

となるとこの点から考えてもまだまだ閉店が増加していく可能性が極めて高そうですね

資金繰り的には問題のなさそうなワタミですが、一方で気になるのは自己資本比率の低下です。

現状はまだ自己資本が72.7億円ほどありますが、今期は上期で71億円の赤字ですので、同程度の赤字が続けば債務超過となってしまう水準です。

さすがに上期ほどの赤字とはならないと思いますが、緊急事態宣言が出る事があれば首都圏を中心に大きく業績が悪化してさらに自己資本を毀損する形となるでしょう。

上場企業である以上は債務超過でいる事はできませんのでそうなれば増資などの資本政策が必要になりますので、自己資本の水準はチェックしておく必要がありますね。

続いてこちらの資料をご覧ください。

居酒屋業態では明らかに苦しくなる中でワタミが進めているのが業態転換です。

具体的には唐揚げ業態である「から揚げの天才」や焼き肉業態の焼き肉の和民などへの転換を進めています。

「唐揚げの天才」に関しては下期で47店舗を増やし計100店舗まで、「焼肉の和民」に関しては40店舗まで増やす見通しを立てておりかなりのハイペースで業態転換を進めている事が分かりますね。

居酒屋業態はまだまだ厳しい状況が続きそうですから、ハイペースでの業態転換によってある程度は業績悪化が緩和される可能性がありそうです。

ミライザカが128店舗、和民は20店舗まで減らす見通しのようですし、緊急事態宣言などから考えるとさらに業態転換する店舗を増加させていく可能性もありそうですので、気づいたらワタミは居酒屋ではなくなっていたなんてこともあるかもしれません。

居酒屋業態が厳しくなる中で業態転換をして業績の回復を図っていく必要があるのは分かりますが、これだけハイペースで進めるのはリスクが高く規模を縮小しつつ少しづつ業態転換してもいいはずです。

まだまだ不透明な状況が続く中でどうしてこれだけハイペースで業態転換を進めているのでしょうか?

こちらの資料をご覧ください

業績が悪化する中でワタミは従業員の社外出向も積極的に行っています。

もともとは5月~6月の店舗休業時に170名ほどまで増え、その後ワタミの店舗再開してからは40名以下と低水準になっていましたが 9月に入ってからは再び増加し、10月末時点でも97名と多くの社外出向者がいる事が分かります。

客足が戻らなかったことで大量の余剰人員が生まれてしまっていると考えられますね。

このような余剰人員が生まれる中でもワタミは早期退職などの人員整理は行っていません。

となるとこれだけハイペースで業態転換を進めている理由として考えられるのは雇用維持ですね。

雇用維持のために他業態へ転換して店舗数を維持していると考えられます、飲食業界では失業者数がかなり多いですから、こういったワタミの取り組みというのは大きな貢献ですね。

しかし業績的に考えると、雇用と店舗数を維持するとなると業績回復には時間がかかりそうです。

という事でワタミは財務的な余力があり、資金繰りに困るような事はしばらく起こらなそうで宅食事業は堅調ですが、国内飲食事業で繁忙期の12月、1月の業績が大幅に悪化していると考えられますのでしばらくは業績の悪化が続きそうです。

さらに業態転換をハイペースで進めているので、居酒屋業態としての業績悪化はある程度抑えられそうですが雇用維持や店舗数の維持を続けていく事でコストがかかり業績としてはしばらく悪化が続くことを予測します!!

この記事が気に入ったらサポートをしてみませんか?