札幌ビールの決算を見たら不動産の会社となっていた話

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのはサッポロホールディングス株式会社です、サッポロビールやエビスなどビールメーカーとして非常にメジャーな会社ですね。

今回はそんなサッポロホールディングスの今後について考えていきましょう。

それでは早速こちらの資料をご覧ください。

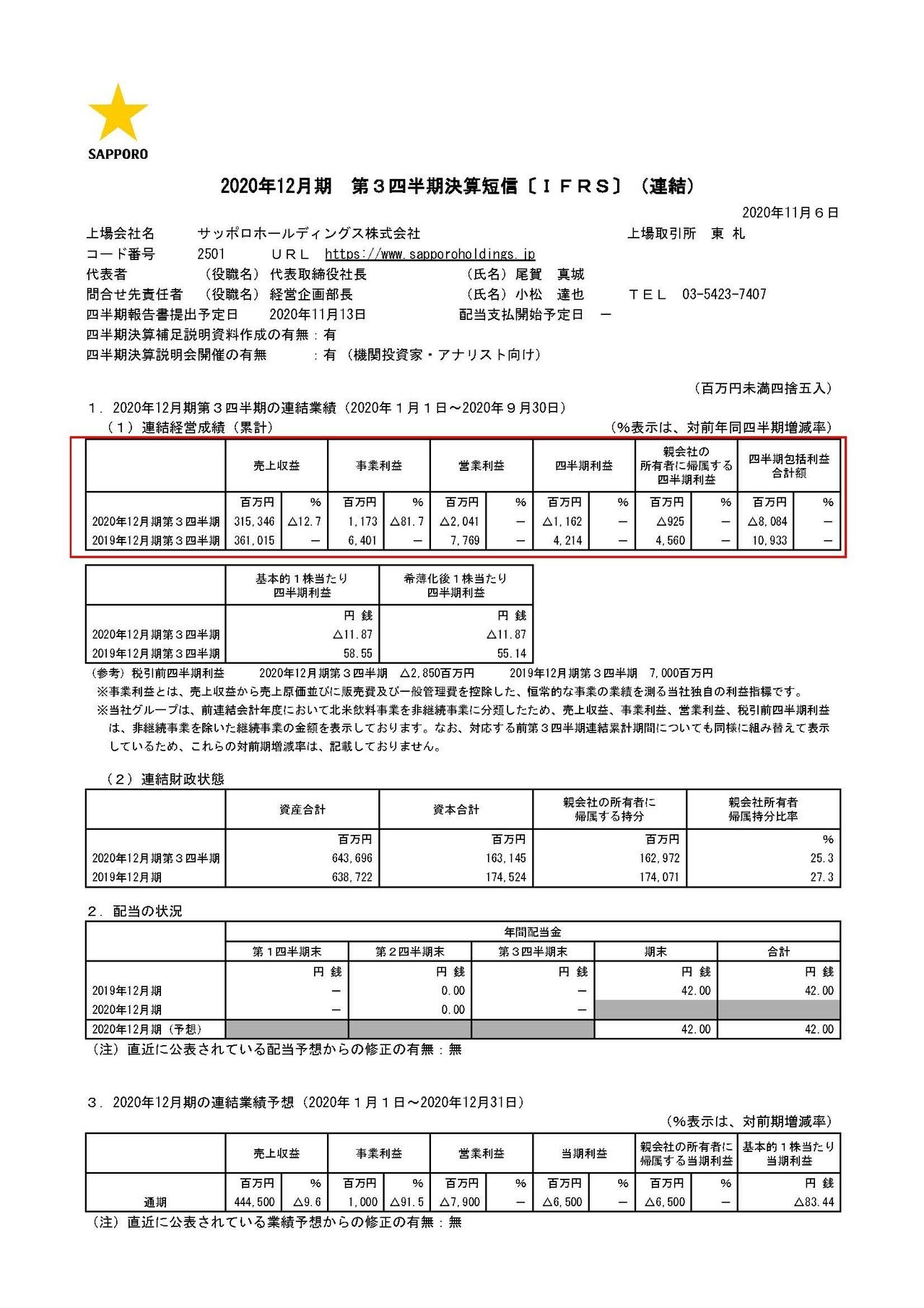

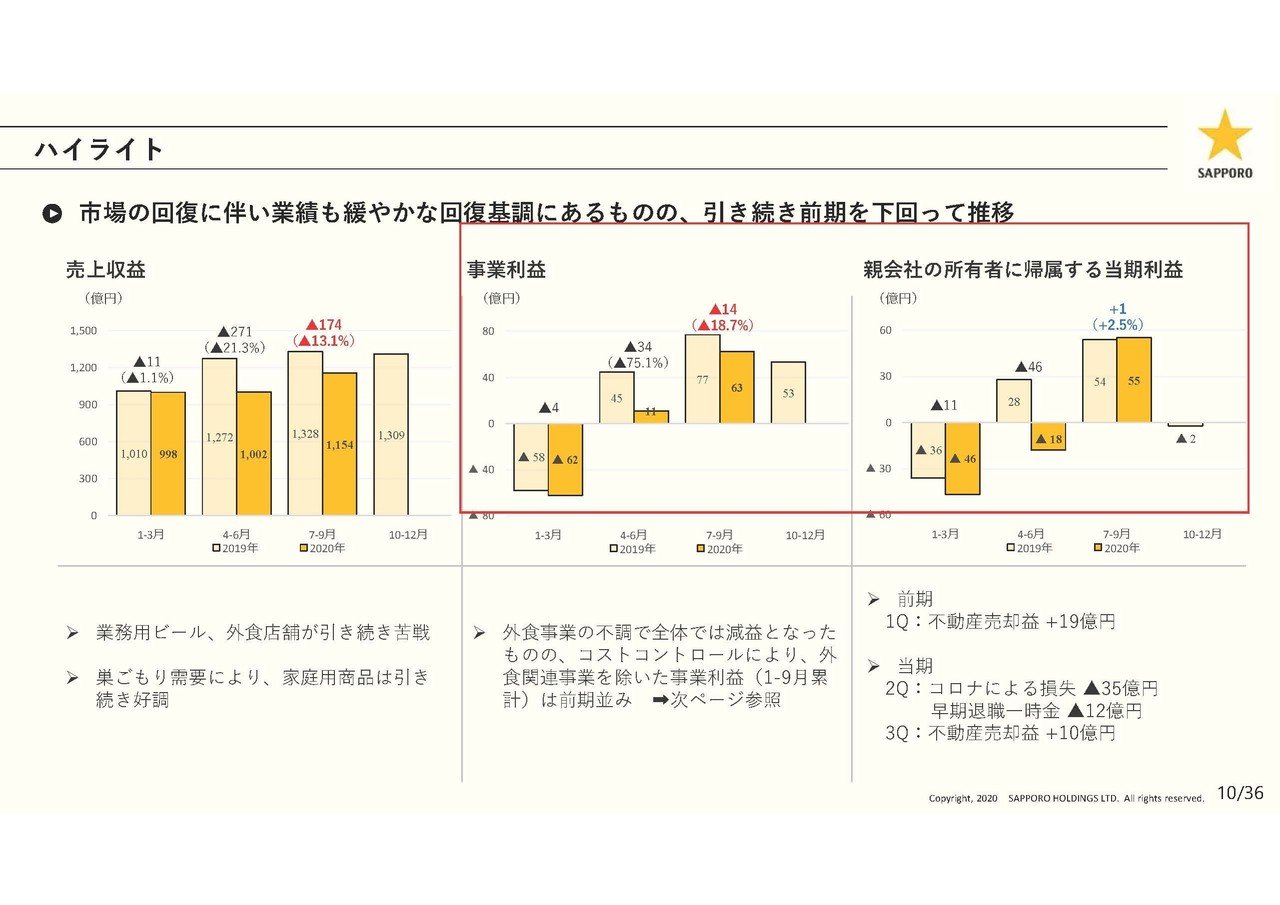

売上高は12.7%減の3153.5億円、事業利益は81.7%減の11.7億円、営業利益は77.7億円の黒字→20.4億円の赤字、純利益は45.6億円の黒字→9.3億円の赤字となっており大きな減収減益で赤字転落となっている事が分かります。

もう少し詳しく内訳を見ていきましょう。

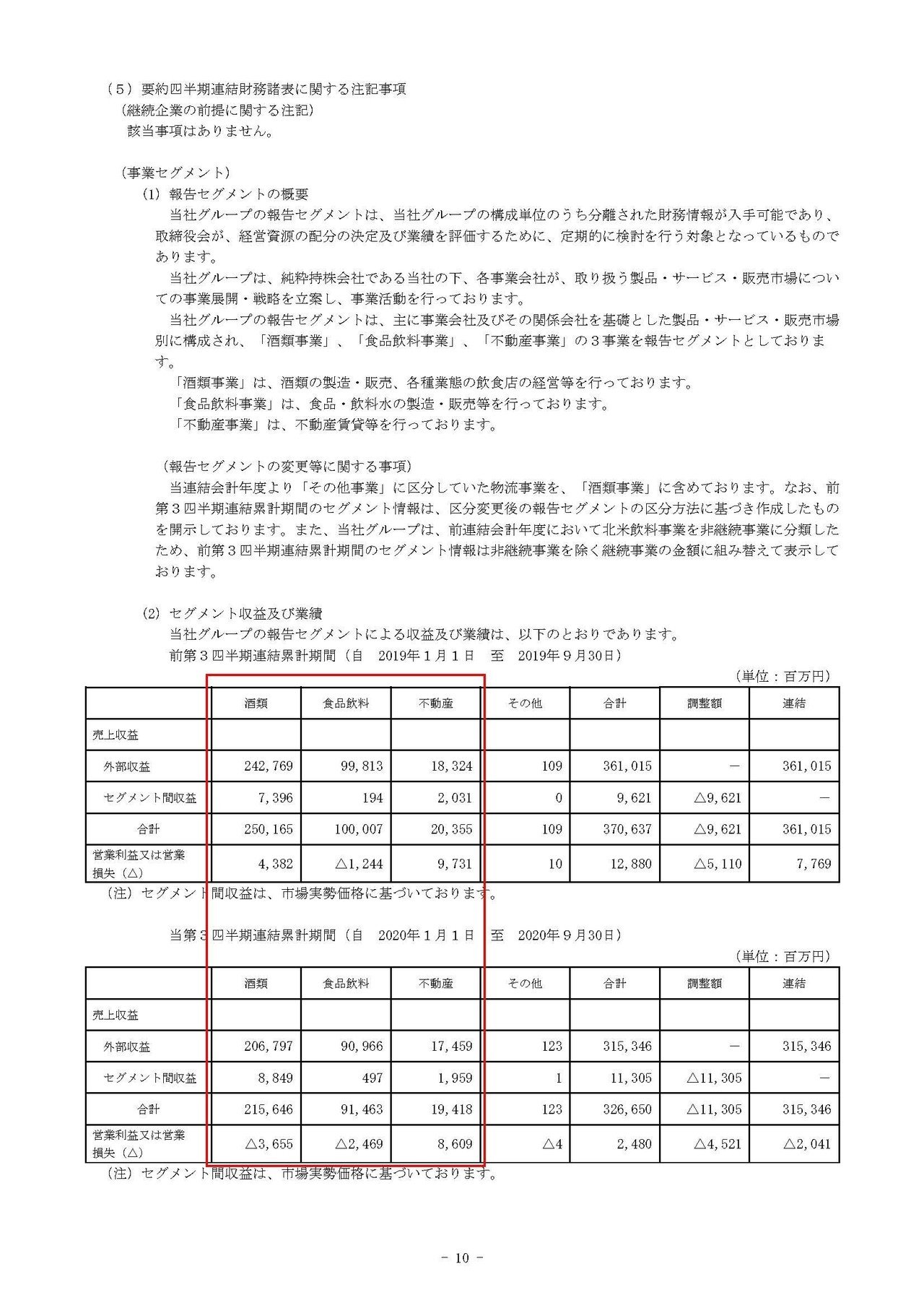

サッポロの事業セグメントは①酒類事業②食品飲料事業③不動産事業(恵比寿ガーデンプレイスを中心としてエビスの不動産運営や銀座の商業ビルなどの運営)と3つある事が分かります。

それぞれの事業の業績の推移は

①酒類事業:売上2067.9億円(14.8%減) 利益43.8億円の黒字→36.5億円の赤字

②食品飲料事業:売上909.6億円(8.9%減) 利益12.4億円の赤字→24.6億円の赤字

③不動産事業:売上174.5億円(4.7%減) 利益86億円(11.5%減)

となっており、酒類と食品飲料事業の赤字を不動産事業で補う形になっていますね。

また、前期の時点ですでに食品飲料事業は赤字ですし、酒類事業の利益を不動産事業が上回っているという形になっており、業績面においては不動産事業が主体の会社となっていた事は驚きですね。

続いてこちらの資料をご覧ください。

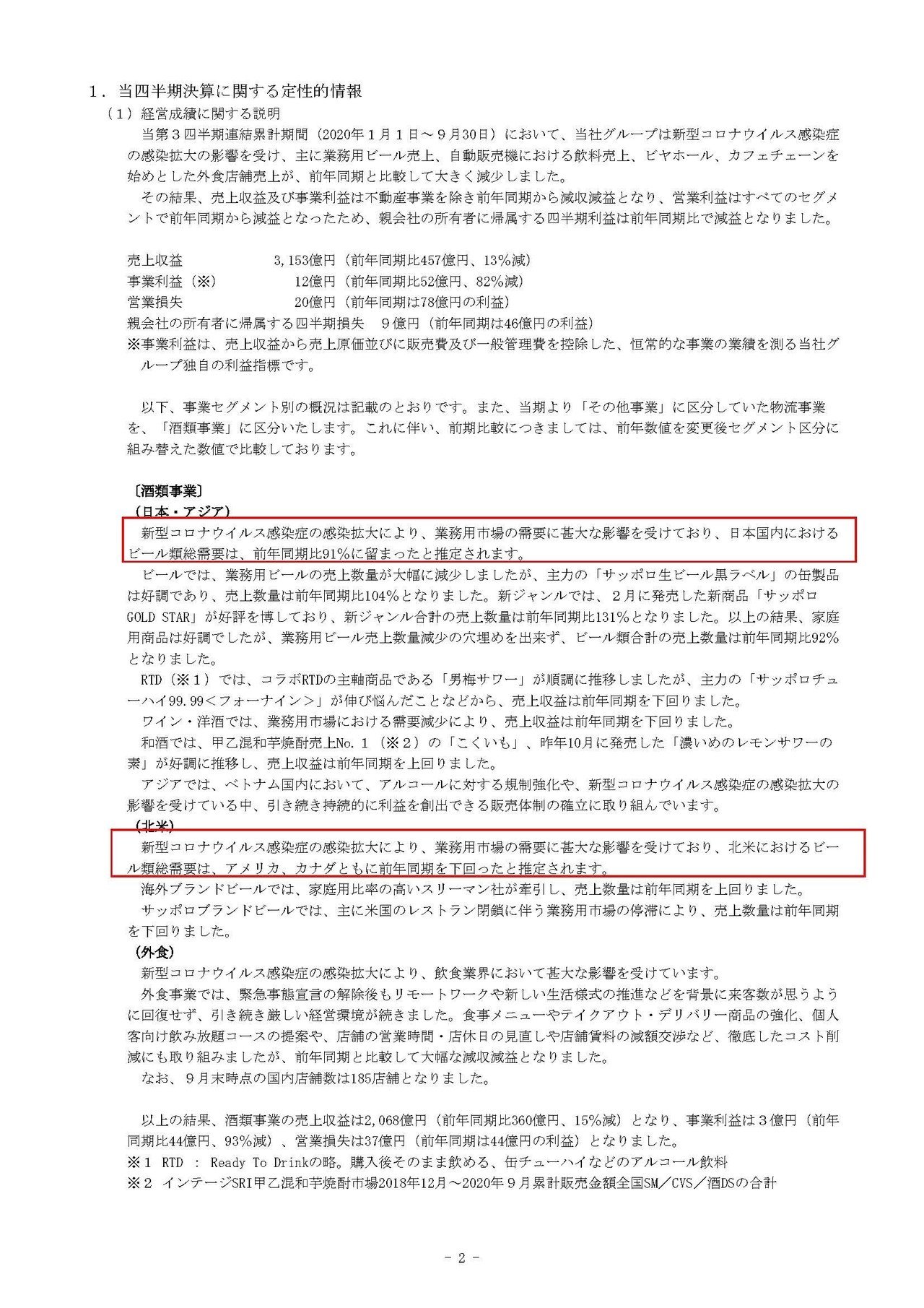

酒類事業においては日本国内のビール総需要は前年同期比で91%、北米においてもビールの総需要が減少したとしています。

さらに食品飲料事業では国内飲料の総需要が前年同期比で94%、不動産事業では首都圏のオフィス市場では空室率は増加、賃料は減少トレンドとなっているようです。

つまりサッポロの行っているすべての事業で新型コロナの影響を受け市場の悪化が起きているという事で、かなり厳しい状況にいる事が分かりますね。

それでは続いては各事業についてもう少し詳しく見ていきましょう。

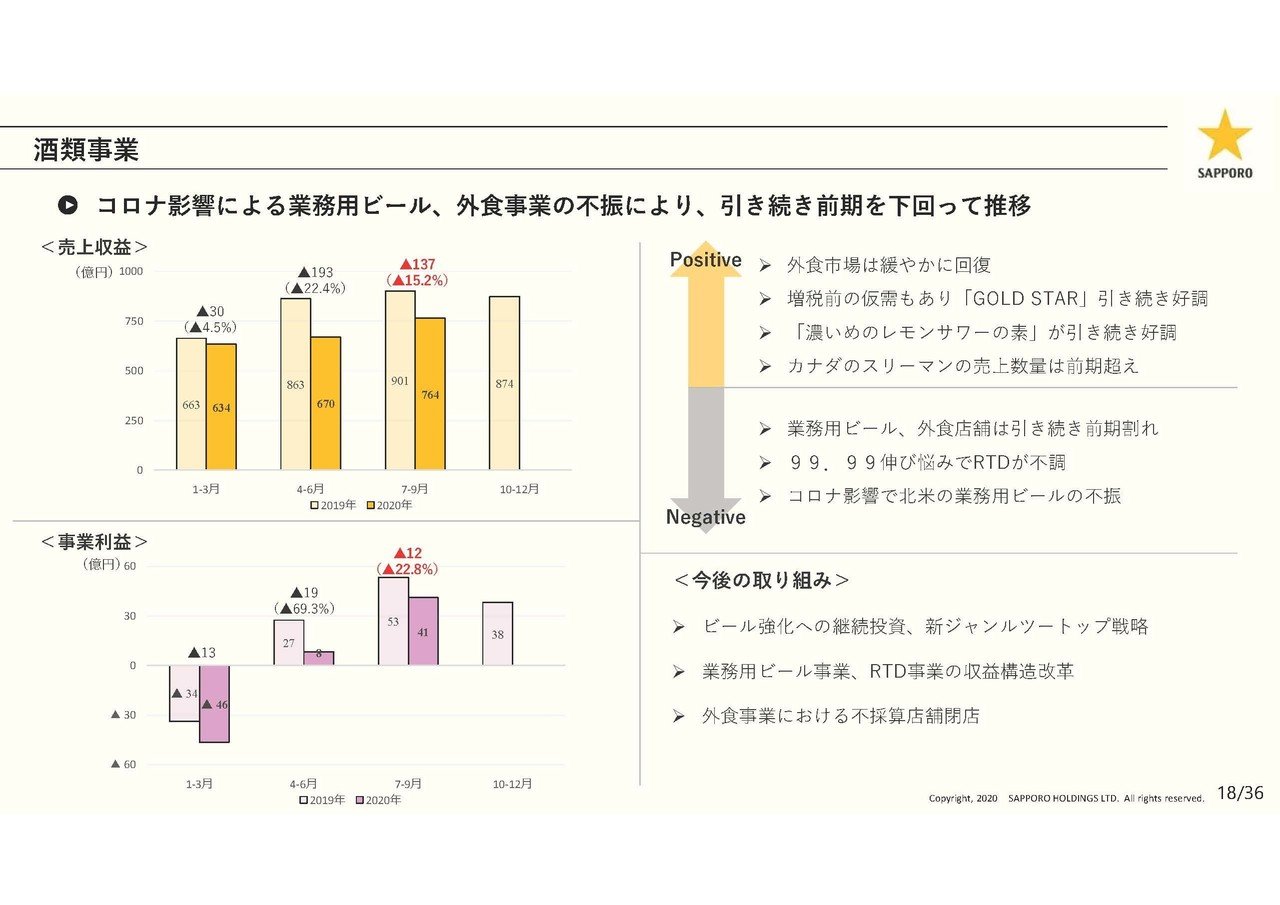

まずは減収で赤字転落となっていた酒類事業ですが、こちらは新型コロナによる飲食店の不調を受けて業務用ビールが販売不振となったことで業績が悪化したようです。

しかし外食市場は緩やかに回復傾向にあるとしています。

実際に事業利益の推移を見てみても業績は回復傾向にある事が分かりますね。

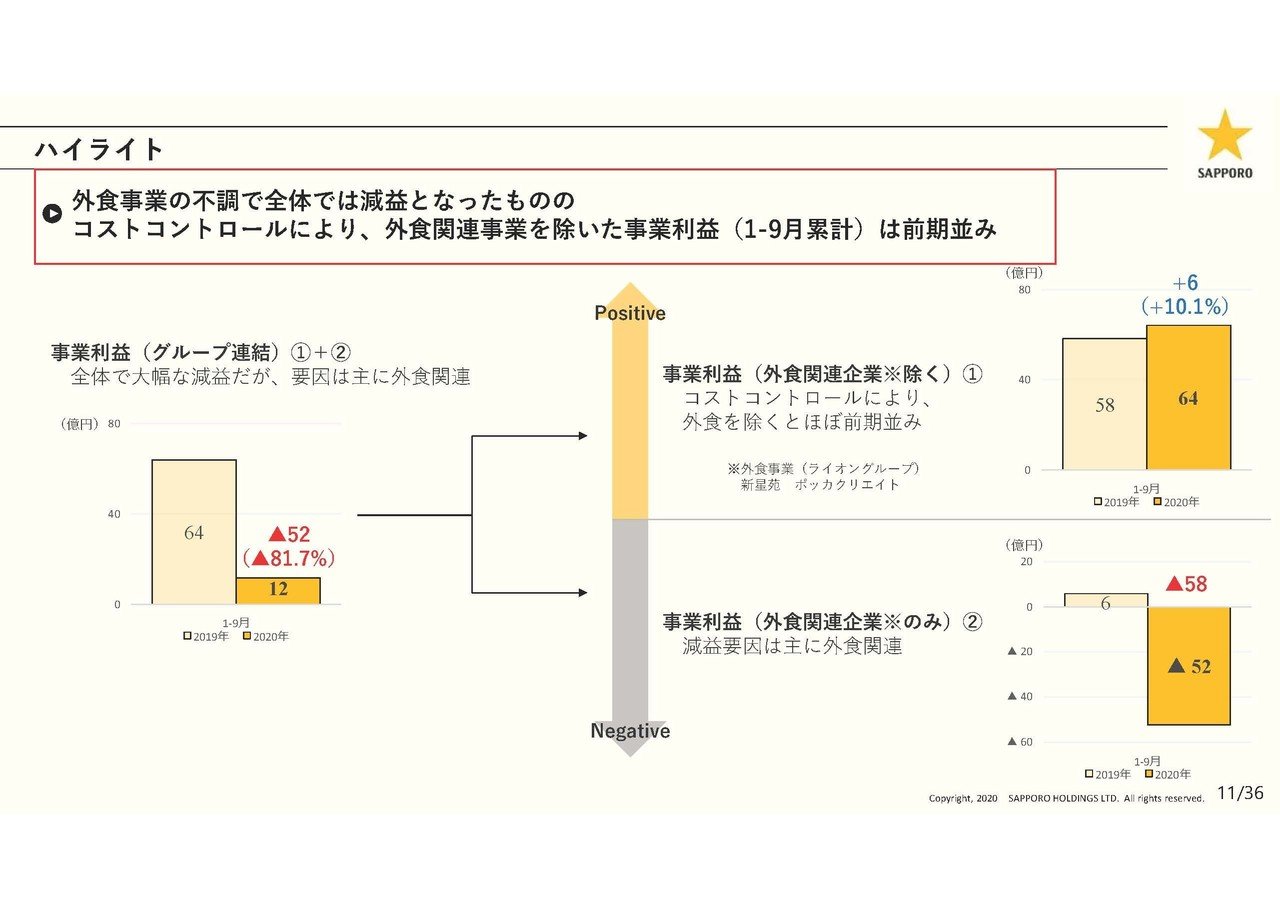

レストランのライオンなどの運営を行っている外食事業の不振はつづいているものの、コストコントロールによって外食を除けば事業利益水準は前期並みだとしています。

なので飲食店向けの需要減少をコストカットによって補っているという形なんですね。

コストカットが進んでいるようですから、今後も売上が減少したとしてもある程度の利益水準は保てそうです。

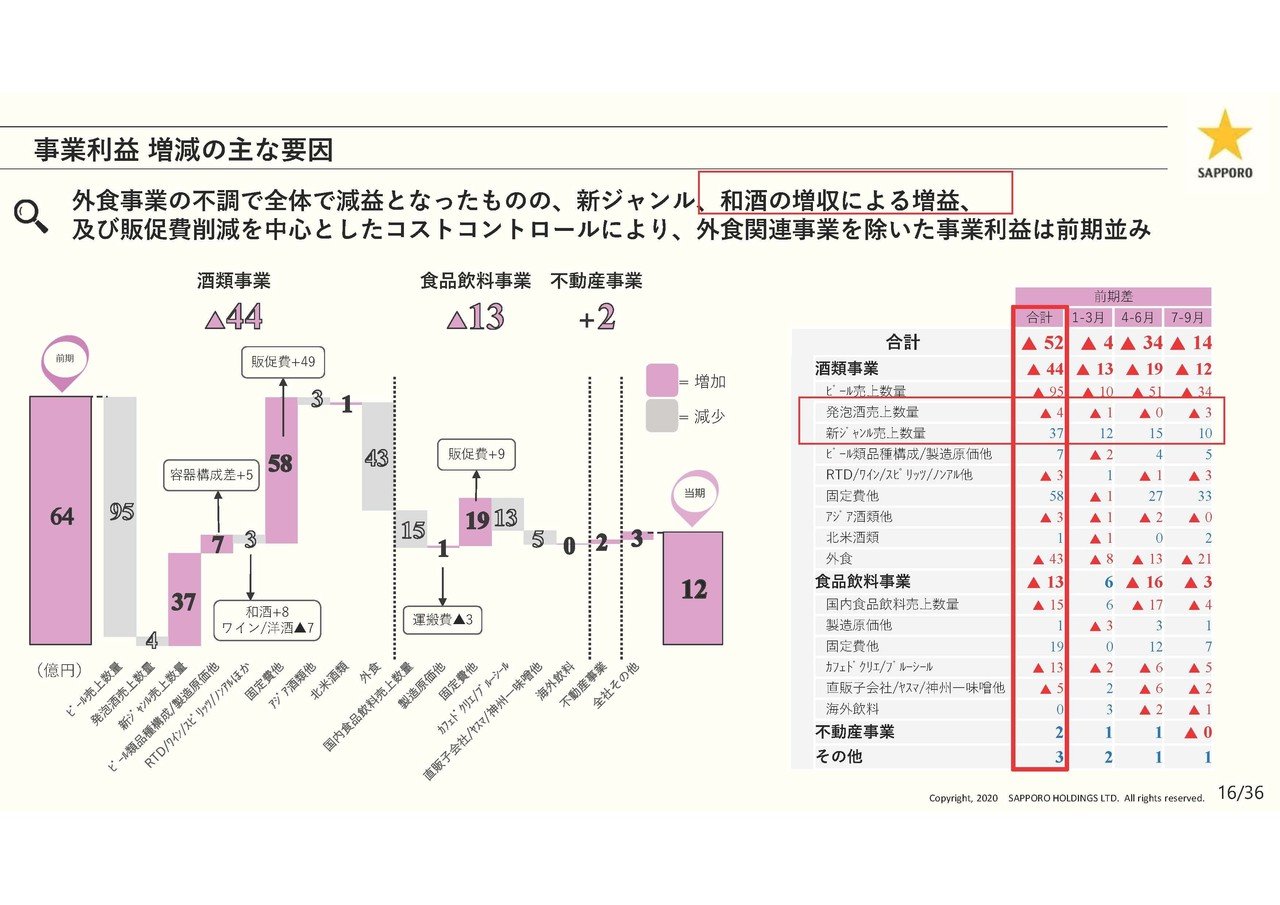

また、ビールの売上を見てみるとビールの売上げは大きく減少していて下落幅の少ないのは発泡酒、伸びているのは新ジャンルとなっています。

となると低単価化が進んでいると考えられますので、その点でも売上の下落要因となっていそうで売上は減少傾向が続きそうです。

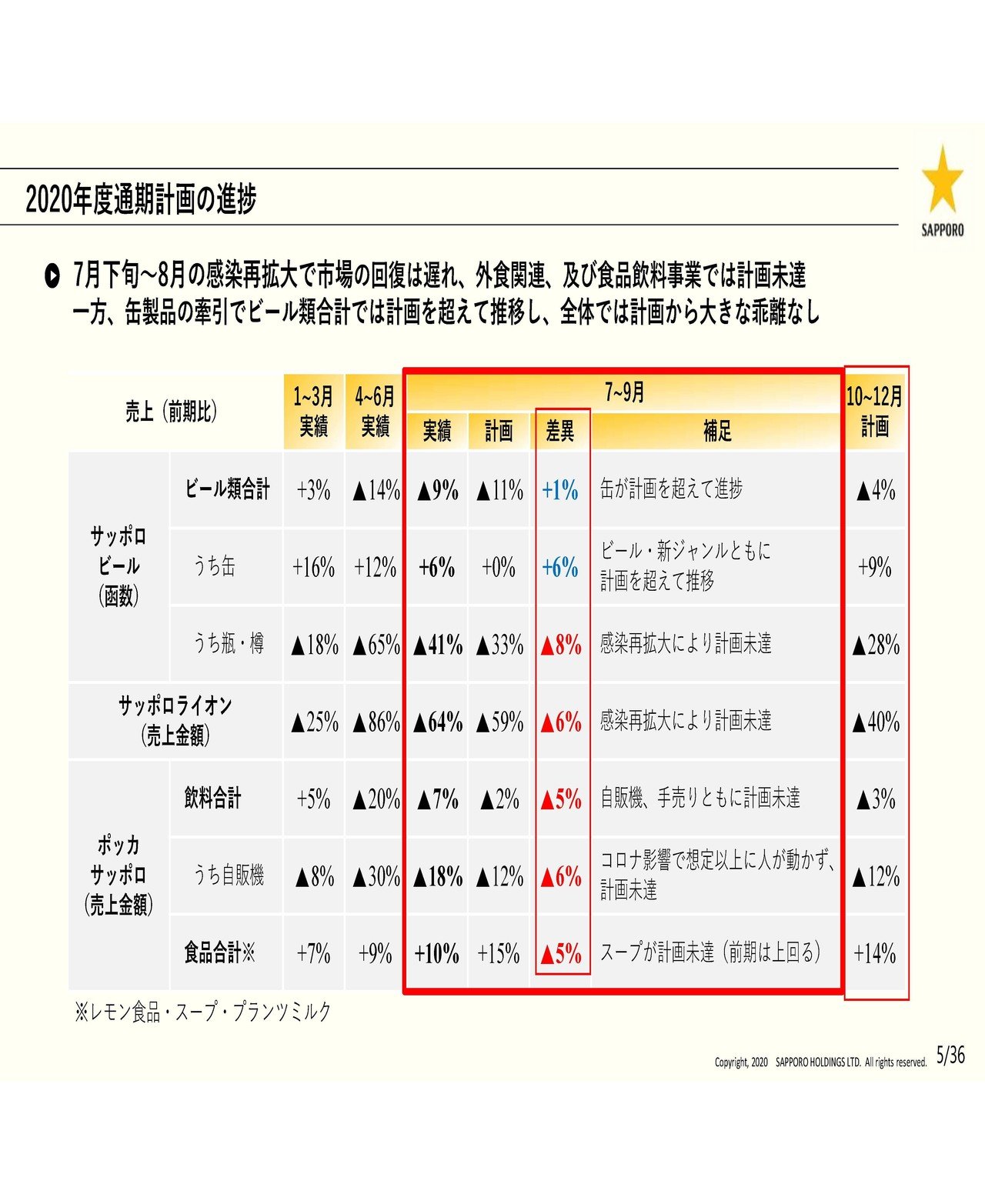

続いてこちらの資料をご覧ください。

7-9月の実績と計画の差異を見てみると、巣籠りで好調となっていた缶ビール以外の全ての分野で計画を下回っている事が分かります。

そしてその要因は8月の新型コロナの感染再拡大によって市場の回復が遅れたためだとしています。

感染再拡大が起きると計画未達となる事から考えても基本的にはコロナの影響が徐々に落ち着いていくという前提のもと計画を立てていたことが分かりますね。

また、ビールの瓶・樽など業務用の売上は7-9月では前年同期比で41%減と大きく落ち込んでいますが、今後の見通しに関しては28%減まで回復の見通しとなっています。

つまり、サッポロは飲食向けの業務用などでも回復が進む事を前提とした見通しを立てているようです。

となると最近の自粛ムードの高まりは、8月の感染再拡大時と同じように見通しの悪化要因となる可能性が高そうです、特に12月というのは忘年会シーズンで需要が増える時期ですので、そこでの需要増を見込んで計画を立てているとするとそのインパクトは大きそうですので下方修正に注意が必要そうですね。

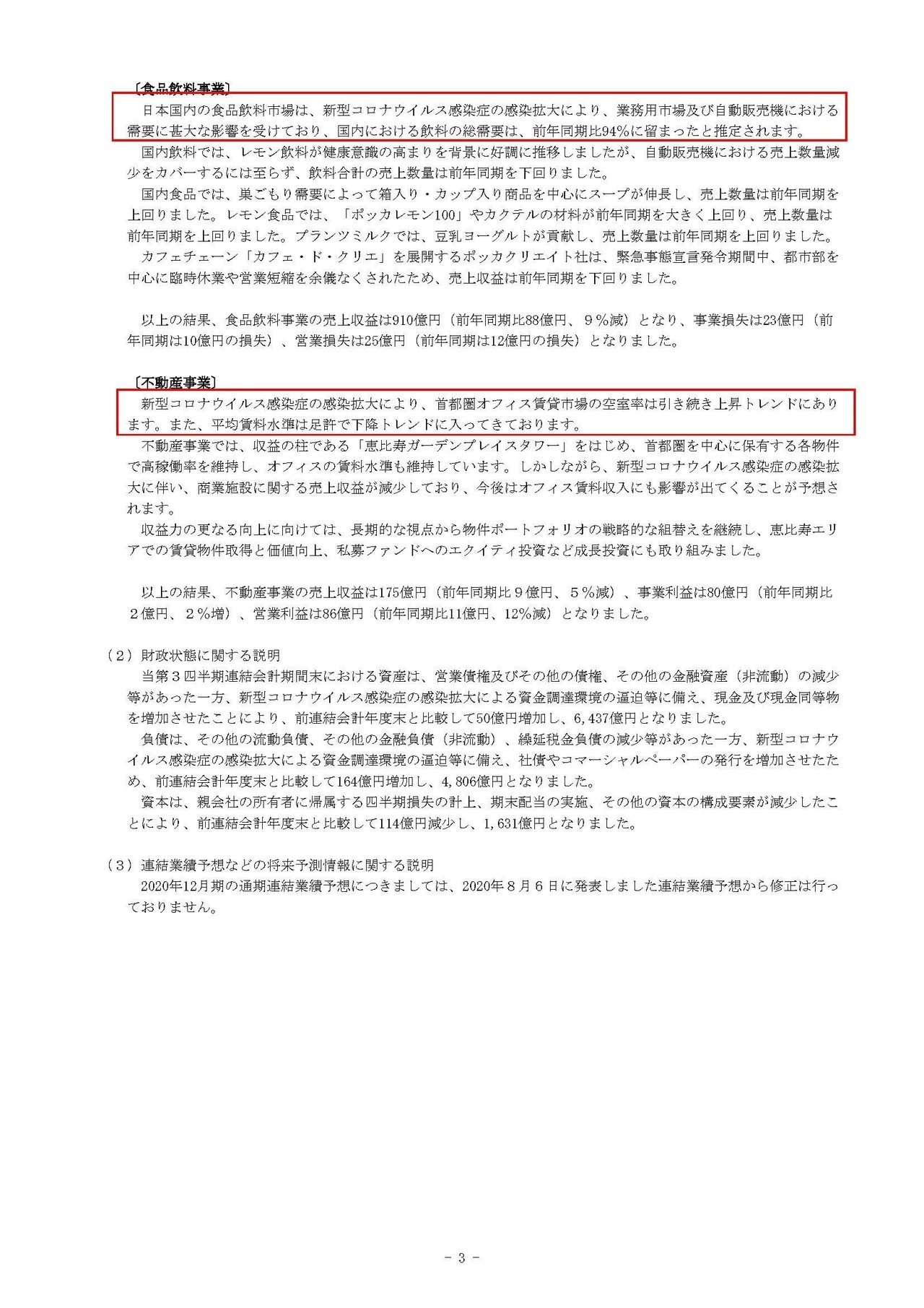

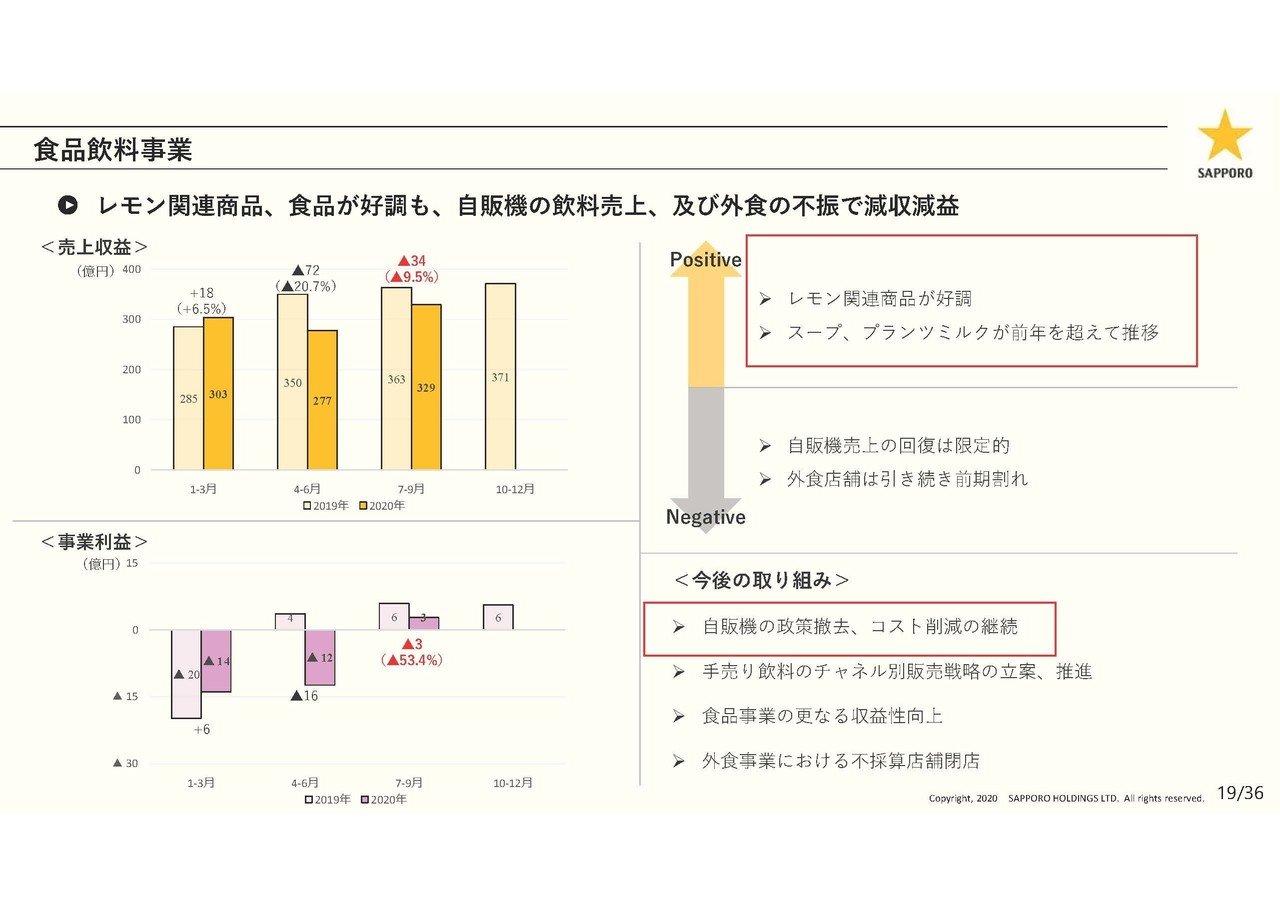

続いて飲料事業ですが、こちらは自動販売機の売上や外食不振によって減収減益になったとしています。

実際に自動販売機の売上は9パーセント下落している事が分かります、これは他の飲料業界の企業でも同様でコロナによる外出自粛や学校の休校、テレワーク化などの要因も重なって自動販売機の売上は減少しています。

さらにここ数年のトレンドとしては自動販売機の売上自体が減少傾向にあるという事もあります、コンビニの店舗数なんかを考えてもらうと分かりますが、本当に近距離でコンビニなどが出来てきたために自動販売機自体が縮小市場となってしまっているわけです。

そんな中でサッポロは自動販売機の政策撤去やコスト削減を継続するとしています、見通しが悪化する中で不採算なところは撤退しコストカットによってそれを補うという流れですね。

その他にも、早期退職優遇制度やサッポロライオンにおいては30店舗の閉店を決めるなど不採算からの撤退と、コストカットをかなり進めていくようです。

そもそもビール市場も縮小傾向にありますので、コストカットと規模の縮小を進めていく事で利益体質にしていくという事でしょう。

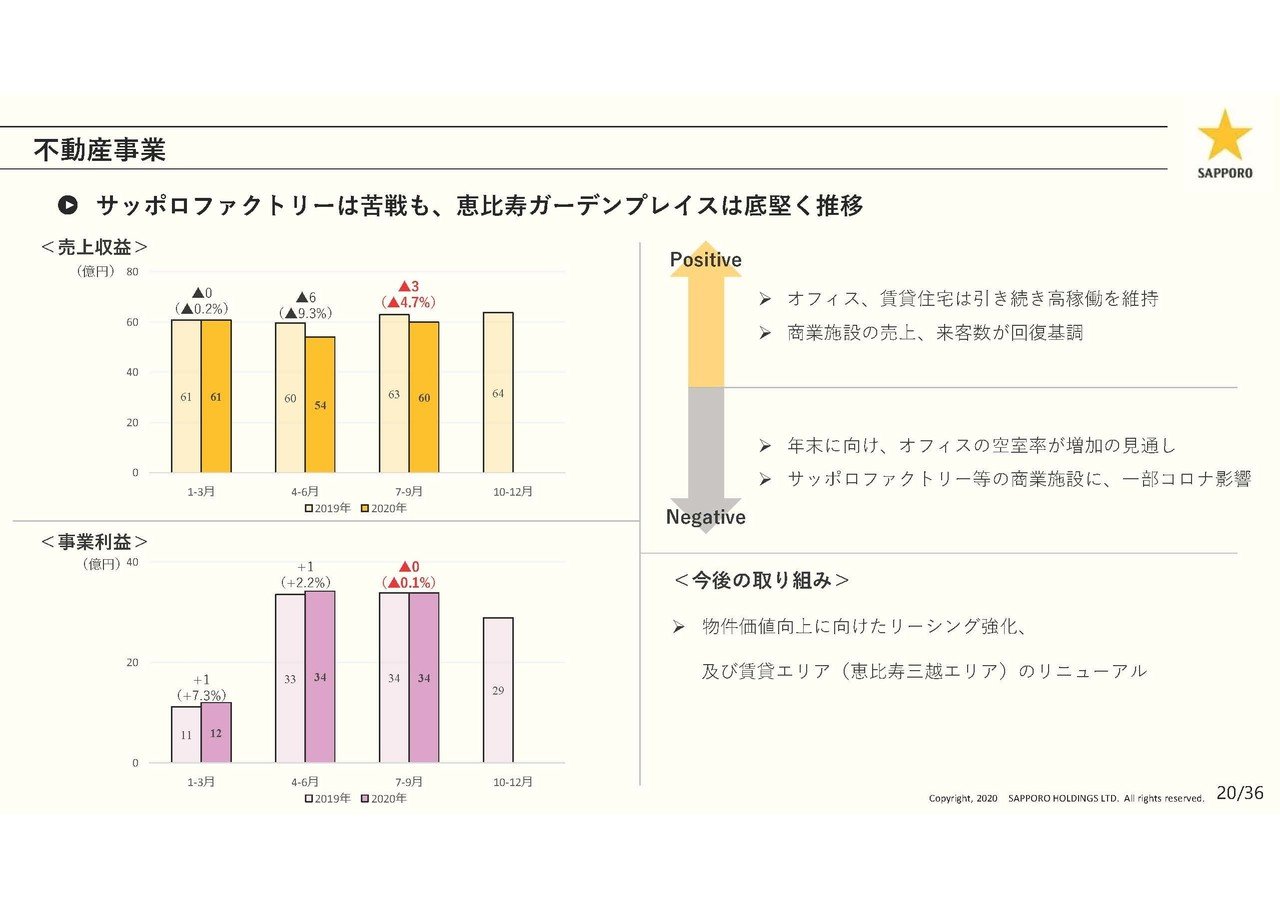

続いて大きな利益を出していた不動産事業ですがこちらでは、札幌にある大型商業施設であるサッポロファクトリーは苦戦したものの、恵比寿ガーデンプレイスなどは底堅く推移したとしています。

コロナ禍においても好立地の不動産というのは好調を維持しているところが本当に多いです、そんな中でサッポロは恵比寿のめちゃくちゃいいところに巨大な土地を持っているわけです。

こういった本当に好立地のところに不動産を持っているのはサッポロのような昔からある企業というのがやはり多いですね、以前見た松竹などもそうですが本業の悪化を不動産がカバーするという事が多々見られており伝統的な企業の強さというのを最近はひしひしと感じています。

さて、酒類事業や飲料事業などは業績が悪化しているサッポロですが財務内容は大丈夫なのでしょうか?

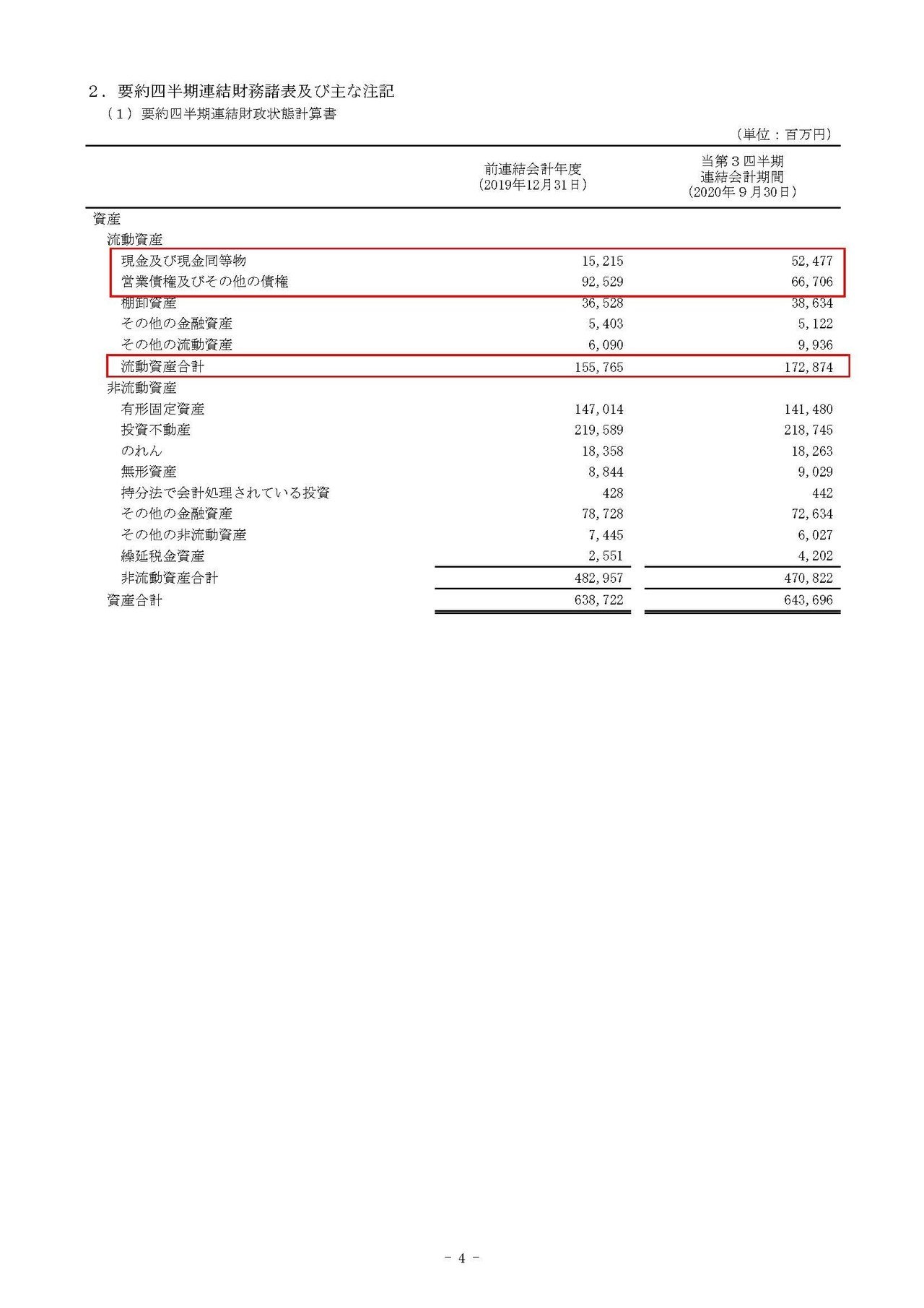

現預金や営業債権などの手元資金は1191億円で、流動資産では1728億円ほどあることが分かります。

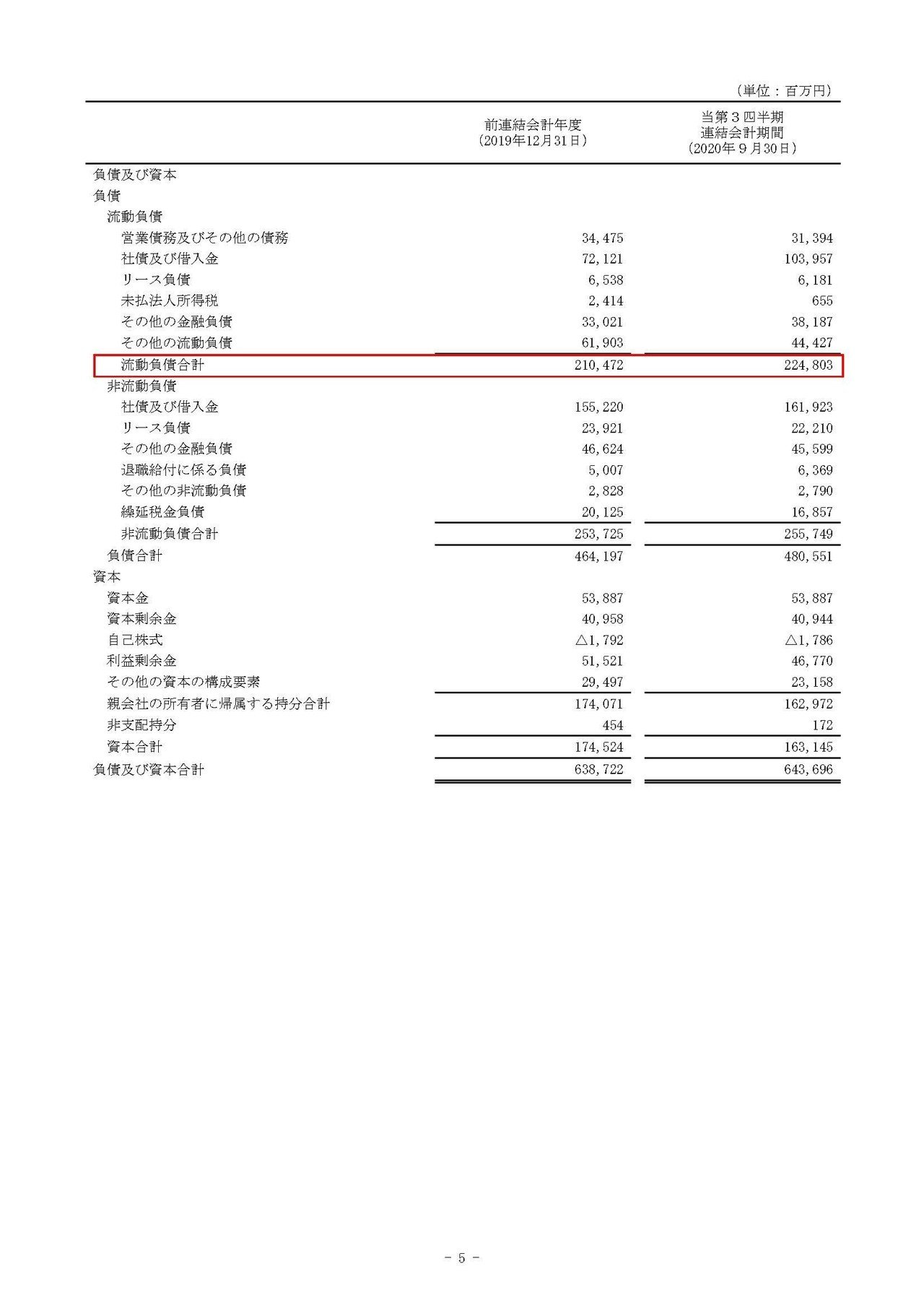

一方で短期的に支払いが必要となってくる流動負債は2248億円と流動資産を上回っており十分な水準ではないと分かります。

しかし実はこの一見よくなさそうな財務内容に関しても、不動産事業の強さでカバーしています。

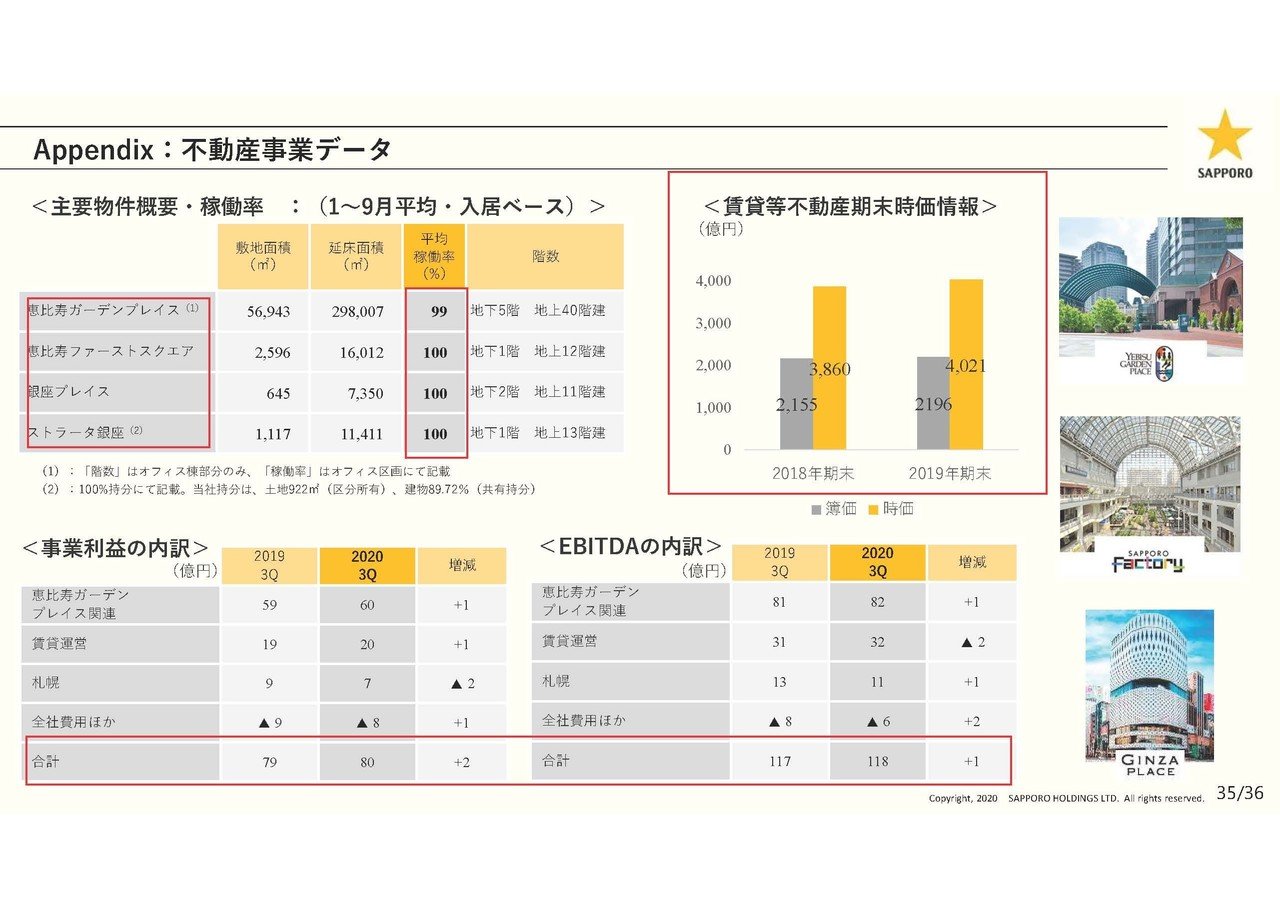

こちらの資料をご覧ください。

実はサッポロは好調な不動産事業で持っている不動産もも莫大で簿価2196億ですが時価では4021億円と多額の含み益を抱えた非常に莫大な不動産をもっている訳です。

なので財務的にもこの莫大な不動産の裏付けがありますので、借り入れ余力なども含めて余裕があるというわけです。

この点からもサッポロの不動産事業の強さが感じられますよね。

という事で酒類や飲料・食品などに関しては、業務用や自動販売機向けの減少によって業績の悪化が進みそうで、さらに最近の自粛ムードを考えると計画を下回る可能性があり下方修正があるかもしれません!!

しかし不動産事業は好調で、飲料関連ではコストカットを進めているという事ですので、事業規模は縮小していきそうですが飲料関連の赤字幅が縮小すれば不動産でその赤字をまかなう形で業績の回復が起きてくる可能性がありそうです。

また不動産の莫大な含み益を背景に財務的には余力がありますので、コロナの影響がなくなってくるまで耐える事はもちろん可能でしょうから、それからコスト体質を改善して利益を出していける体質になるのかに注目です!!

この記事が気に入ったらサポートをしてみませんか?