10月23日IPO【東京メトロ(9023)】今後、実は利益面の好調が期待できる話

さて今回は、東京地下鉄株式会社(以下東京メトロ)が10月23日にIPOを予定しているとの事ですので、取り上げていこうと思います。

ご存じかと思いますが、東京メトロは東京都内を中心に地下鉄を運行する企業です。

2024年3月末時点では9路線で計180の駅を抱え、1日の輸送人員数は652万人となっています。

ちなみに東京メトロの、IPO前の株主構成は東京都が46.6%、日本政府が53.4%となっています。

いわゆる民営化のIPO案件だという事ですね。

今回の上場では国内で2億3240万株、海外で5810万株の計2億9050万株を売り出すようで、日本政府が26.7%、東京都が23.3%で合計50%を売り出す事になっています。

今後変動が考えられますが、想定売り出し価格は1100円ですから政府は約1700億円、都は1500億円を取得する見込みです。

その用途しては日本政府は復興債の償還費用、東京都はインフラ整備などとしています。

ちなみに今回の上場まで、その取り組みは相当難航していたようです。

そもそもは1987年の時点ですでに、地下鉄網の整備完了後には完全民営化を目標とする閣議決定をしており、日本政府、東京都でともに株式の完全売却での民営化を進めていこうとしていました。

そして2000年代には地下鉄網の整備が進んだことで、2004年には社名も帝都高速度交通営団から東京メトロに変更し上場の計画が活発化したのですが、都営地下鉄との一元化を進めたい石原都知事の反対を受けてその取り組みが難航していたようです。

2011年には東日本大震災が起き、出来た復興財源確保法で東京メトロ株式売却益を復興財源復興財源とすることが定められた事で、改めて上場の動きが加速しました。

とはいえ、その際も東京メトロと都営地下鉄の一元化を進めたい猪瀬知事の反対を受けてその取り組みも中々進まなかったようです。

このように東京都と日本政府が共に株主だという事で上場はかなり難航したようです。

ですが、今回ようやく上場が決まりました。

そしてこういった経緯だからこそ、復興財源確保法で定められた通り日本政府の資金用途が復興債の償還費用となっています。

さて、続いてもう少し詳しく事業内容を見ていきましょう。

東京メトロの事業セグメントは以下の3つです。

①運輸業:東京メトロ関連の鉄道事業

②不動産業:渋谷マークシティや、渋谷ヒカリエ、原宿の「ハラカド」など路線沿線で展開する不動産賃貸業

③流通・広告事業:Echikaなどの商業施設、車両や駅構内の広告など

運輸業を中心にその周辺施設の開発や広告業なども行っています。

2024年3月期時点でのセグメント別の売上と【EBITDA(キャッシュを稼ぐ力)】の構成は以下の通りです。

①運輸:91% 【89%】

②不動産:3% 【5%】

③流通・広告:5% 【6%】

売上・BITDAともに運輸業が主力となっています。

基本的には安定した業績が期待できる企業だという事ですね。

従業員の構成をみても大半が運輸事業に従事しており、運輸が主力です。

2023年度の設備投資の状況を見ても、安全対策や旅客サービスの規模が大きいですから事業拡大のための投資を積極的に進めているわけでもありません。

競合の鉄道各社は不動産や流通業の拡大に力を入れているところが多いですが、東京メトロは保守的な企業としても知られており、事業、人員、投資も運輸業が大半を占める構成となっています。

ちなみに、鉄道事業の業績を大きく左右するのは乗車率です。

定期的なダイヤ改正はありますが、運航本数は基本的には一定です。

そして電車に100人乗っていても、1000人乗っていても1本あたりの運航コストはほとんど変わりませんから、コスト面はある程度一定になります。

つまり乗車率が高まれば高まるほど売上だけが増えていきますから、収益性が高まるという事です。

移動需要が非常に重要だという事です。

また、運輸収入をもう少し詳しく見てみると以下の通りです。

①定期:39%

②定期外:61%

定期と定期外の比率は4:6ほどです。

外出需要に加えて通勤や通学需要に業績は左右されるという事ですね。

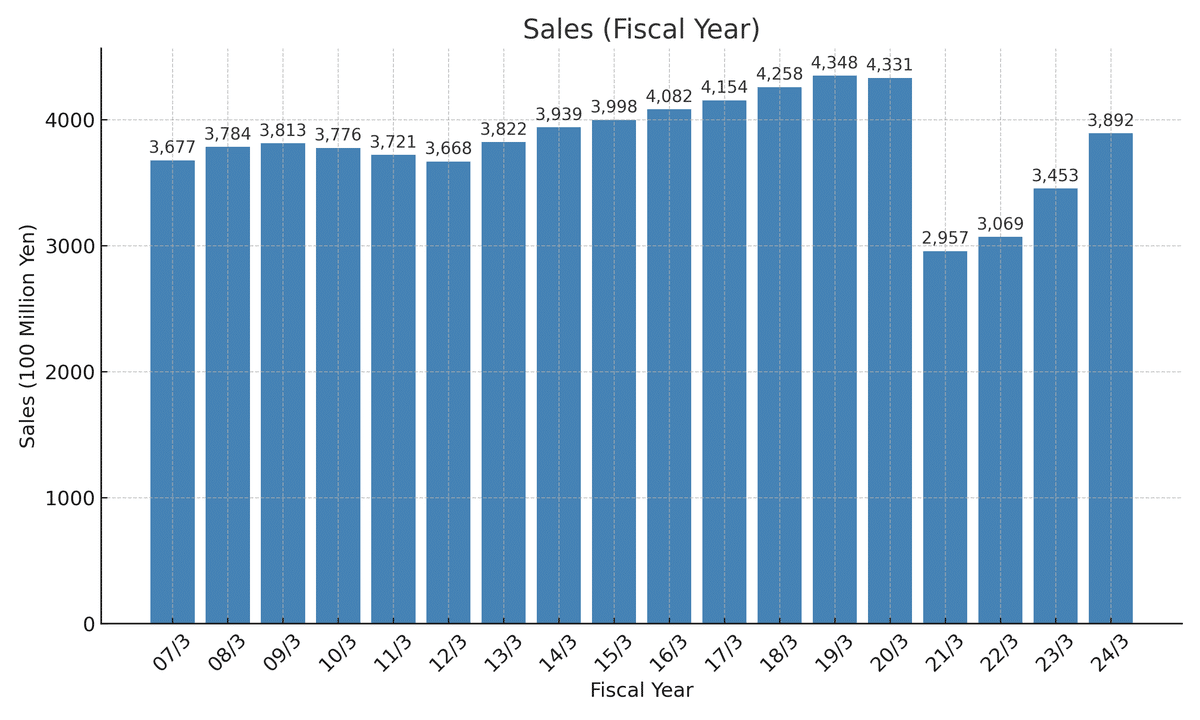

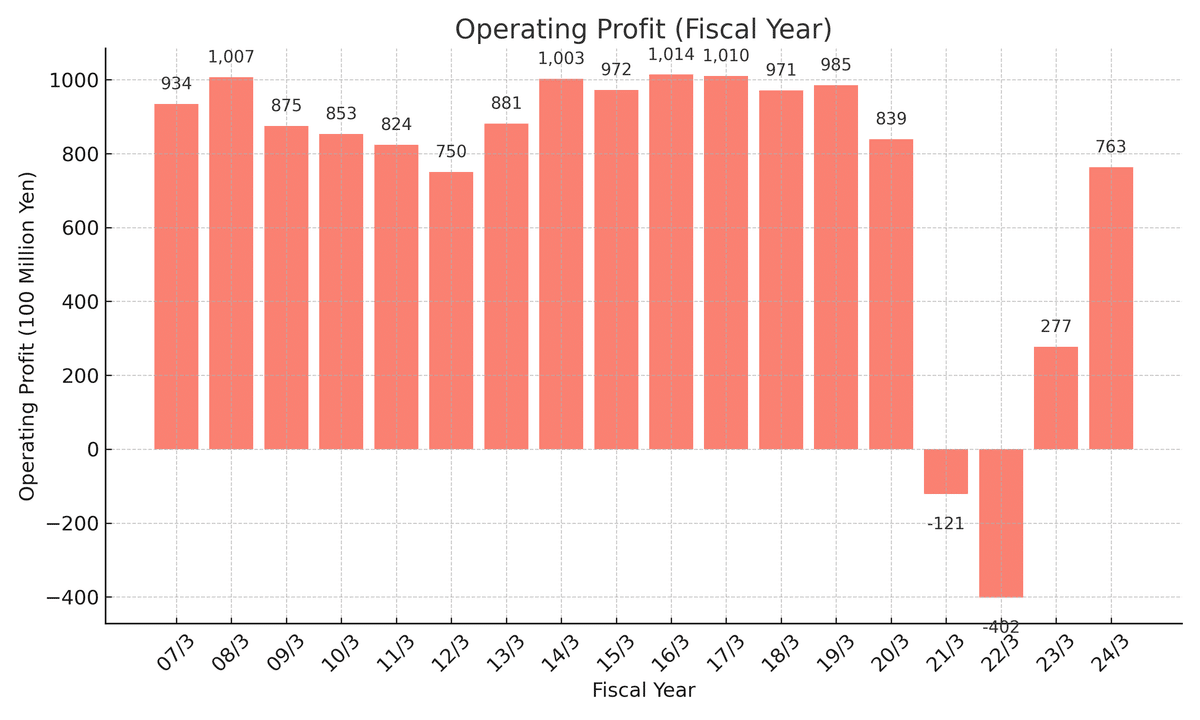

事業内容が分かったところで、続いて長期的な業績の推移を見ていきましょう。

まず、2007年以降の売上高の推移を見てみると非常に安定した推移ですが2010年代は東日本大震災の影響が出た、2011~2012年3月期を除いて一定の拡大傾向が続いています。

ですが2020年代に入ってからは、コロナの影響を受け大きく減少し2024年3月期でもコロナ以前からは低迷した状況が続いています。

利益面の推移をみても、基本的には安定した推移ですが2010年代は比較的好調で増加傾向です。

ですが2020年3月期以降はやはりコロナ禍で大きく悪化し、2024年3月期でも十分な回復には至っていません。

さて、2010年代は一定の成長が続いていましたがこれにはやはり東京都の人口増加が影響しています。

国勢調査による昼間人口(東京に通勤するなどの、住んでいない人も含めた人口)の推移を見てみると増加が続いています。

人口増加による需要増加を受けて2010年代は一定の成長を見せていたという事ですね。

その後は、2020年代に入ってからはコロナによる移動需要減少を受けて業績は大きく悪化しています。

回復傾向は続いていますが、移動需要が大きく回復した2024年3月期時点でも、コロナ以前を大きく下回った状況が続いているという状況です。

では、外出需要が回復する中でもどうして苦戦しているのか、2024年3月期の状況をもう少し詳しく見ていきましょう。

2024年3月期のコロナ以前と比べた自動改札機データの出場数を見てみると以下の通りです。

平日(定期・定期外):▲17.0%

平日(定期):▲26.5%

平日(定期外):▲7.6%

土休日(定期外):▲2.7%

明らかに低迷が続いているが定期だという事が分かります。

運輸収入の状況を見ても、コロナ以前を下回った状況が続き2024年7月時点でもコロナ以前の95%です。

定期外がコロナ以前の105%と上回ったものの、定期収入がコロナ以前の83%と低迷しています。

そして、定期外の収入は増加傾向となる中でも定期収入に関しては横ばいでの推移で回復傾向も見られていません。

コロナ禍でテレワーク化が浸透した影響で外出需要は回復する中でも定期収入の低迷が続いているという事ですね。

インバウンドの増加などは期待されるものの、コロナ以前の売上への回復は難しさがある事が分かります。

とはいえ、利益面もコロナ以前を下回った状況が続くのかというとそうとは言い切れません。

というのも、コロナ禍を通じてコスト削減が進んだためです。

鉄道事業経費の推移を見てみるとコロナ以前と比較して、電気料が増加する中でも▲14.3%と大きな削減が進みました。

定期外収入の回復は進んでいますし、コスト削減による収益性の改善が期待されるという事です。

さらに、今後の東京都の人口の予測に関しても、もちろん長期的には減少が見込まれていますが、2030年までは東京都では横ばいが見込まれています。

さらに、インバウンドの増加も期待できますからその後押しもあり人流の増加が見込まれるとしています。

テレワークの浸透など停滞要因はあるものの、しばらくの間は大きく需要が低迷する事は考えにくいという事ですね。

コロナ以前の売上水準への回復は難しさがありますが、安定した需要は期待されますし、コスト削減が進む中で利益面は改善が期待できるという事ですね。

直近の業績

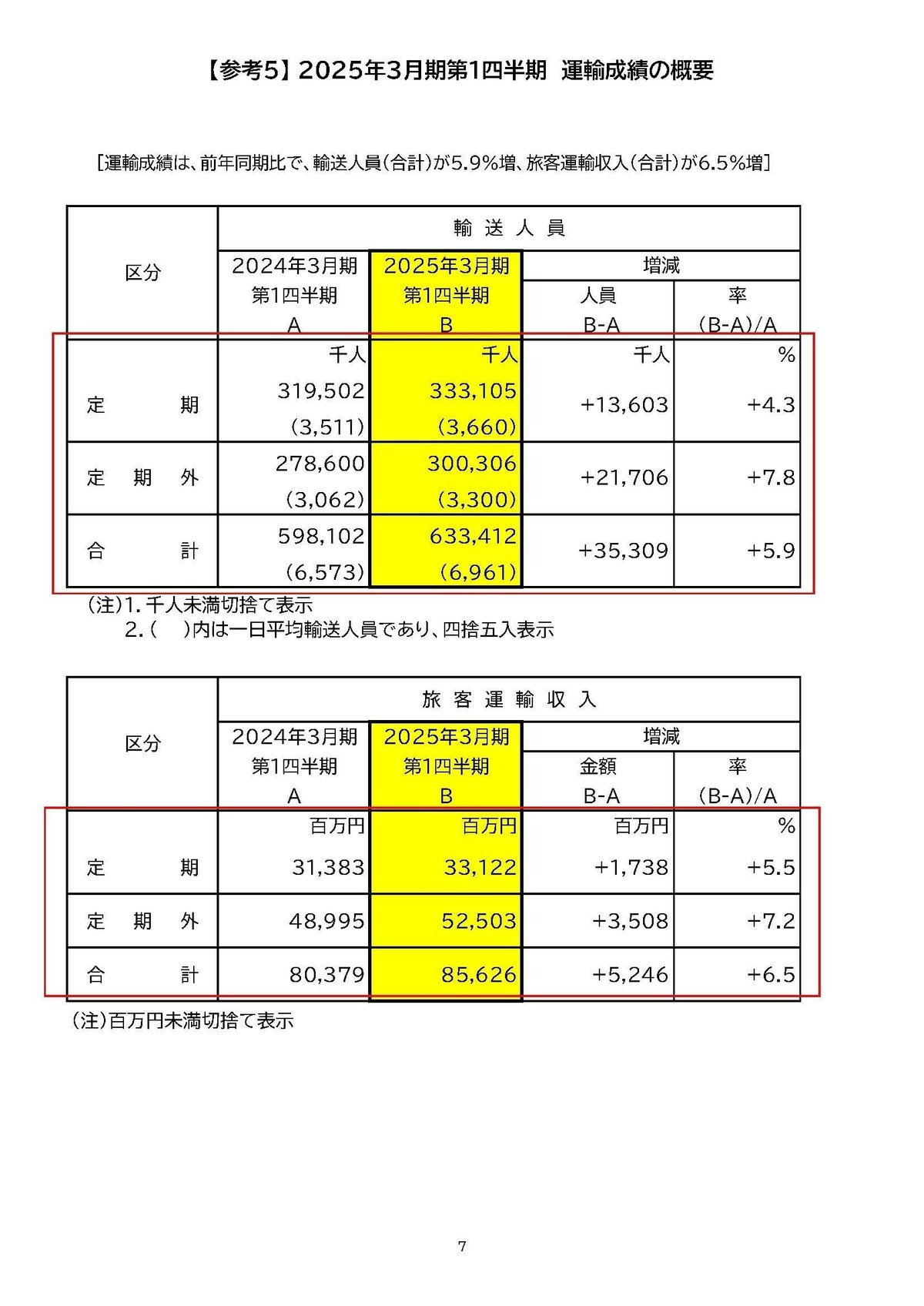

最後に直近の業績を少し見ていきましょう。

今回見ていくのは2025年3月期の1Qまでの業績です。

営業収益:1020億円(+6.4%)

営業利益:291億円(+33.7%)

経常利益:263億円(+38.7%)

純利益:180億円(+37.8%)

増収増益で収益性の改善が大きく進んでいます。

売上が増加する中でも営業費用は減少しており、営業利益率は28.5%まで上昇しています。

近年の営業利益率の推移を見ても28.5%は、コロナ以前と比べても高水準となっています。

実際に、コロナ以前2020年3月期の1Q時点と比べて業績は以下の通りです。

売上高:▲7.5%

営業利益:+0.9億円(+0.3%)

純利益:▲1.5億円(▲0.8%)

売上は減少が続く中でも利益面はコロナ以前の同水準まで回復しています。

コロナ禍でコスト削減が進んだ事で収益性が高まっている事が分かります。今後も利益面は堅調な状況が続く事が期待できるという事ですね。

とはいえ売上はコロナ以前と比べ減少している通りで、旅客運輸収入をコロナ以前と比較してみると以下の通りです。

旅客運輸収入(百万円):89,383→85,626(▲4.2%)

定期:39,125→33,122(▲15.3%)

定期外:50,268→52,503(+4.4%)

インバウンドの増加などもあり定期外収入はコロナ以前を上回るほど好調となりましたが、一方で定期収入が大きく減少した状況が続いた事で運輸収入はコロナ以前を下回って推移しています。

やはり、コロナ以前の水準への回復は難しさがありそうです。

という事で運輸事業を主力とする東京メトロは、テレワーク化を受けて定期収入の減少を受けておりコロナ以前の水準への売上の回復は難しくなっています。

その一方でコスト削減は進んでいますから、収益性の改善は期待されます。

この記事が気に入ったらサポートをしてみませんか?